Intel - ein kurzfristiger Trade?

Ziemlich öde. Intel macht gerade wenig Spaß und langweilt.

Geht es nochmal ne Etage tiefer, gut so....ich kaufe nach. Ernten will ich eh erst später.

https://www.stockopedia.com/articles/...the-coronavirus-chaos-123993/

Und Mehrlich kann hier ruhig sein Programm runterspulen. Fragt euch, warum er oder sie oder es, sich erst seit kurzem hier angemeldet hat und ausschließlich im Intel Forum unterwegs ist ohne selbst investiert zu sein. Antwort ist selbstredend...

Optionen

| Boardmail an "XL10" |

Wertpapier: Intel Corp. |

Intel läuft nun in nahezu allen Belangen der Konkurrenz hinterher. Sollte die ARM Übernahme erfolgen wird ARM deutlich relevanter werden, auch im PC Bereich. Dadurch würde Intel immens an Umsatz einbüßen. Mal abgesehen davon, dass von AMD im Oktober im x86 Bereich ebenfalls nachgelegt wird.

Intel hat nichts entgegenzusetzen. Auch nicht mit den neuen CPUs im Q1 2021...

Deswegen kann ich @XL10 nicht zustimmen. Intel ist kein Qualitätsunternehmen mehr, weil man sich zu lange auf den Lorbeeren ausruhte und schlecht geführt wurde. Das wird nicht zunehmend Konsequenzen zeigen.

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Intel Corp. |

Optionen

| Boardmail an "XL10" |

Wertpapier: Intel Corp. |

Bei Intel dagegen halte ich eine Stagnierung des Umsatzes von 2020 zu 2021 für den Bestfall. Eher denke ich wird ein anhaltender Rückgang eingeläutet...

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Intel Corp. |

Mit AMD und Nvidia setzt man auf Zukunft. Aber diese Zukunft ist schon mehr wie eingepreist. Meiner Meinung nach. Und man sieht an AMD wie schnell es hoch und runtergehen kann.

Wichtig wird aber im kurzen Zeitfenster auch Der Tech Konflikt mit China sein. Diese Fertigungen in Asien bergen natürlich risiken...

Deshalb Spekulation auf Zukunft

Die Frage, ob sich en Invest in Intel lohnt, ist auch eien Risikofrage.

Umschichten in die gutlaufenden Techwerte AMD oder Nvidia, die ja wieder gut gelaufen sind, ist riskant, aber läuft Tech weiter, macht man kurzfristig mehr Gewinne mit diesen Aktien, da die RobinHood'er diese Werte einfach munter weiter kaufen.

Der Trend für Intel steht auf seitwärts und vielleicht leicht nach oben gerichtet. Eine müde Erholung ist drin, aber zurück auf die Kurniveaus vor den letzten Zahlen traue ich Intel mittlerweile nicht mehr zu kurzfristig. Da ist mir mittlerweile zu zäh, so daß ich jetzt schon mehrfach über eine Verkauf meiner Tradingposition nachgedacht habe, sind immerhin 30000€ Ocken.

Wenn sich kurzfristig nix tut, werde ich Intel wieder komplett abstossen und meine Barreserven aufstocken, um bei attraktiveren Werten nachzulegen, z.B. bei Amazon, die richtig gut zurückgekommen sind. Es fehlt nicht mehr viel und Intel war dann für mich eine Fehlinvestition und ich habe nur hier unten investiert.

Schade, aber macht winfach keine Spass, hab mir weit mehr versprochen von der Erholung.

In der Vergangenheit habe ich auch Klöckner 7 Jahre die Stange gehalten, bjn aber jedes Mal enttäuscht worden, sowas brauch ich nicht mehr.

Irgendwann fällt der Sargdeckel zu und da möchte ich bitte keine Aktien mehr haben, egal von welchem Laden.

Optionen

| Boardmail an "Roecki" |

Wertpapier: Intel Corp. |

Damit sagt man "Hey wir bekommen es nicht hin und unsere Eigenproduktion ist exorbital überbewertet in den Büchern". Dadurch werden große Beträge abgeschrieben werden müssen, sobald die Konkurrenz Überhand gewinnt. Das ist bereits bei den Trends abzulesen. Im Notebooksegment hat man bereits nichts mehr zu bieten. Auch die neuen Chips sind ein Witz im Vergleich zu den AMD Konkurrenzprodukten...

Corona ist für Intel ein Segen, aber auch der geht vorbei und bis mindestens Ende 2021 ist Intel völlig blank, was das PC und Serversegment angeht.

Selbst man dann das Ruder rumreißt und endlich aufschließen kann, wie weit ist dann AMD bereits... und vorallem wo ist Nvidia mit ARM in Kooperation mit Apple...

Die schlimmste Zeit für Intel kommt noch. Die ARM Übernahme von Nvidia ist das Schlimmste was Intel passieren konnte.

Ja Intel ist "günstig". Sehe ich mir aber objektiv die Aussichten an, ist das gerechtfertigt, wenn nicht sogar noch übertrieben.

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Intel Corp. |

Dazu sind heute erste Leaks bzgl. neuer Tiger Lake CPU durchgestochen worden mit 6C/6T bzw. 8C/8T. Wenn der neue 4 Kerner (1185G7) von Intel schon den 8 Kerner (4800U) von AMD schlägt, dann will ich erst gar nicht wissen, wie die neue 6 und 8 Kerner AMD das fürchten lehrt.

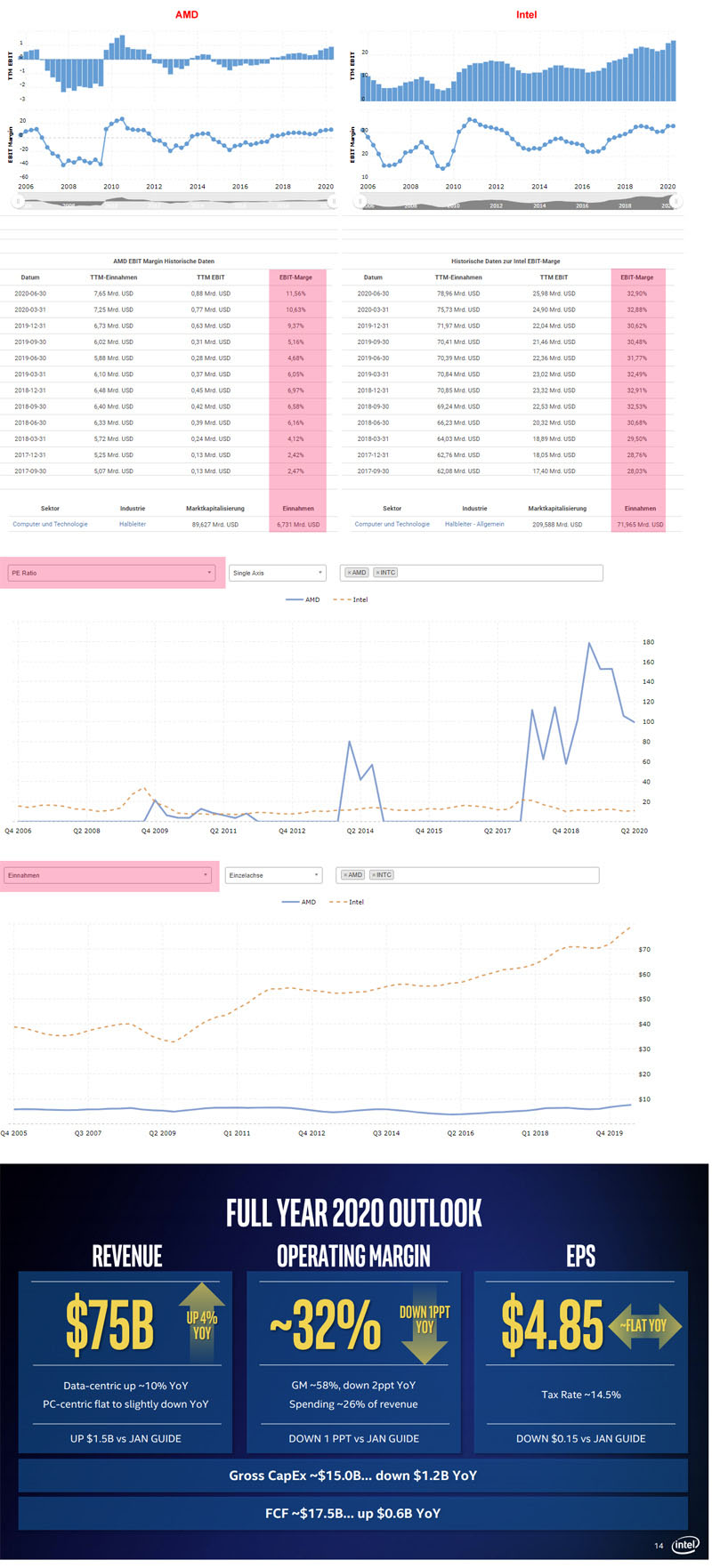

Und bzgl. Intel Aktie, hilft es dann schon mal bisschen auf die Fundamentaldaten zu achten:

Optionen

| Boardmail an "ZWEIvorEINzurück" |

Wertpapier: Intel Corp. |

Angehängte Grafik:

sheet.jpg (verkleinert auf 63%)

sheet.jpg (verkleinert auf 63%)

Daher muss sich AMD sicherlich nicht fürchten, denn man hat den Krieg bereits gewonnen bevor er begonnen hat...

@Zweivoreinzurück Fundamentaldaten hin oder her, die werden sich in den nächsten Jahren aber deutlich verschlechtern. Allein der Umsatzanstieg ist bedenklich. Trotz Corona nur 4 % +? bei keinen Gewinnanstieg... Bereingt um den Coronaeffekt zeigt sich wie es wirklich um das operative Geschäft von Intel in 2021 stehen wird...

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Intel Corp. |

Aber es gibt hier eh keine Eile. Wir sind immer noch nahe den ATH´s und Intel könnte leicht Richtung 43 Doller Bereich fallen wären halt nochmal gut -10 porzent.

Intel erwägt Ausgliederung der Fertigung. https://www.finanznachrichten.de/...on-hin-zum-fabless-modell-046.htm

TSMC baut laufend neue Fabriken für noch bessere Fertigungen.

Samsung baut laufend neue Fabriken für noch bessere Fertigungen.

Intel sagt man braucht noch bis mindesten Ende 2022 / Anfang 2023 für 7 Nm https://www.heise.de/news/...indestens-1-Jahr-verzoegert-4851672.html

Versteh mich nicht falsch, Intel hat seine Daseinsberechtigung, aber eine 170 Milliarden Bewertung für einen Konzern, der weder mit der Konkurrenz mithalten kann und eine hohe Wahrscheinlichkeit besteht, dass ein großer Teil des Umsatzes kurzfristig wegbricht, birgt ein hohes Risiko. Deshalb ist Intel nicht günstig sondern hinsichtlich der Risiken eher moderat bewertet.

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Intel Corp. |

- Eigene Produktion. Die Auslagerung der 7nm bedeutet nicht die Aufgabe/Abschreibung der eigenen Produktion. Sie ist erst einmal eine Maßnahme, nicht noch mehr Zeit zu verlieren. Ggf. fährt Intel ein Hybrid, um die Produktion schnell auszuweiten, denn das Problem ist, dass Intel nicht genügend High End Prozessoren liefern kann. Das löst man so erst einmal. Und kauft sich Zeit, die Probleme der eigenen Produktion zu lösen. Kann sein, dass eine Abschreibung der Produktion das Endergebnis ist. Die ist IMO mit dem Kurssturz aber schon z.T. erfolgt.

- Chipdesign: Mir wäre neu, dass Intel völlig unterlegen ist. Für AMD sind die neuen Designs immer noch Referenzpunkte. Ansonsten, sonst würde es Intel schon lange nicht mehr geben, kann man auch hier erwarten, dass Intel die Probleme wie schon zu vor angeht. Dir Übernahme von ARM dauert Minimum 18 Monate und könnte mit diversen Auflagen verbunden sein. Ich bin zweimal in meinem Unternehmen übernommen/gemergt worden. Das zweite Mal lief sogar sehr gut. Trotzdem sind die Verunsicherung und der Effizienzverlust enorm. Man kann Minimum 3 - 6 Monate "Zeitverlust" für beide Seiten einplanen. Ggf. bietet sich so die Chance für Intel, ARM Designer abzuwerben. Alles nicht muss, vieles kann. Aber das der Zusammenschluss ARM/Nvidia eine Einbahnstraße sein wird, sehe ich noch nicht. Das kann auch ein großes Desaster für alle Beteiligten werden.

- Weitere Geschäftsfelder: Nicht vergessen, werden bei den Chips immer unterschlagen, dass Intel auch dort Geld verdient.

- Wachstum: Wachstum eines Markts heißt nicht 1:1 gleiches Wachstum des Umsatz/Gewinns bei so einem Dickschiffs. Zudem ist ja bekannt, dass Intel unterproportional durch die Produktionsprobleme partizipiert (daher ja auch die externe Produktion als eine Gegenmaßnahme). In Absoluten Zahlen hatt Intel mehr draufgelegt als AMD und am Ende geht es bei F&E darum, wieviel Mio € man reinhauen kann. Da hat Intel noch einen Vorteil.

- Kurs: Durch das Marktumfeld ist der Ausbruch nach oben missglückt. Das scheitern an der 50 Tage Linie und der Nvidia Deal kann Intel ggf. noch mal, wie oben gesagt 10% drücken. Kann, muss nicht. Dann dürften aber erst einmal die neuen Chips und die nächsten Zahlen im Fokus kommen. Zusammen mit dem Rückkaufprogramm wäre es schon eine Überraschung, wenn Intel dann nicht wieder etwas höher steigt. Ich denke auch, die finale Entscheidung, extern zu produzieren, wird den Kurs erst mal treiben, weil man mehr verkaufen kann und bisher nirgendwo von einer 1:1 Schließung der eigenen Anlagen gesprochen wurde (zumindest in keiner meiner Quellen). Also ist das mit der Abschreibung vorerst reine Spekulation.

Alle die Risiken, die hier beschworen werden, dürften dann eher in den nächsten 36 Monaten ein Thema sein. Man wird dann sehen, wie Intel reagiert, ob der Vorstand, sicher nicht einer der besten ja, trotzdem das Ruder rumbekommen, ob Nvidia die große Erfolgsstory wird und AMD (die könnten in der Tat heimlicher Gewinner werden, sind aber auch im Wachstum begrenzt) sich immer schadlos halten kann. Das Intel jetzt nur noch runter geht und nicht zumindest temporär höher steht, kann sein, wäre aber überraschend.

Und HansiSalami hat recht. Sicherlich ist Fallen Angel auch eine riskante Strategie, aber um günstig in Werte reinzukommen, muss man dort gucken. Kaufen, wenn keiner kaufen will (Aber nicht als Selbstzweck, schon mit einer User Story). Nvidia und AMD sind toll gelaufen, haben aber auch schon klar gezeigt, welche Fallhöhe sie haben. Wenn die Turnarounds/Problemlösungen gelingen, sind aber Intel, Bayer, Shell die Unternehmen, wo man sein Kapital richtig mehren kann. Nicht ohne Risiko, gewiss, wer hier einsteigt, muss regelmäßig den Markt verfolgen und ein gutes Gefühl haben, wann man Intel aufgeben sollte. Aber noch ist das sicher nicht der Fall.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Intel Corp. |

-Die Auslagerung bedeutet genau die Abschreibung der eigenen Produktion. Denn man vergibt nicht die Billigteile, sondern die High End Produkte, weil man es selbst nicht auf die Reihe bekommt (deswegen auch damals der kleine Crash der Aktie). Gerüchten zufolge wollte bereits Jim Keller die großflächige Auslagerung zu TSMC, weil er wusste, dass man es nicht schaffen wird, die Folge: Eine Kündigung. Intel wird die Produktion erst auf die Reihe bekommen wenn TSMC bereits 5 nm und 2-3 nm (Mobile) angekommen ist und produziert kann selbst wiederum nur wieder die Vorängergenerationen fertigen(vorausgesetzt man schafft es überhaupt). Die zweite Folge: Abschreibung der Produktion.

-Intel nicht ins Hintertreffen geraten? Doch genau das sind sie. Während bei Serversegment nach und nach umgestiegen wird (Dell bietet erst seit kurzen AMD CPUs darin an) ist bei Endkunden-Desktopmarkt Intel schon länger kein Thema mehr und hoffnungslos unterlegen. Siehe die Statistik vom größten deutschen Hardwareverkäufer Mindfactory. https://www.computerbase.de/2020-01/...fszahlen-mindfactory-passmark/

Und die Lage wird sich mit den neuen AMD CPUs im Oktober noch verschärfen.

-Es mag stimmen, dass die anderen Segmente wachsen. Doch das wichtigste ist mit Abstand das Datacentersegment und das bewegt sich zwar langsam aber wenn es kippt, verliert Intel den größten Teil seiner Existenz.

-Und was sollte für Intel es bringen ARM Designer abzuwerben? Soll Intel jetzt eine ARM Platform bauen? Sollen sie x86 einstampfen? Macht keinen Sinn.

-Die Abschreibung der Produktionsstätten ist keine Spekulation. Sie muss kommen sobald der Umsatz mit den veralteten Chips einbricht.

Meine Ansicht was Intel machen sollte:

Zahlenfuzi CEO raus, Techie rein, Aktienrückkäufe sofort stoppen und den größten Teil des Cashflows in neue Produktionsstätten stecken und die besten der besten abwerben für einen ordentlichen Aufbau und die 7 nm direkt überspringen. Die Rückkäufe sind nur ein sinnloses Hinhalten der Bestandsaktionäre und langfristig aktuell völlig dämlich. So bildet sich nur ein Techkonzern, der anderen hinterher läuft... IBM ähnlich...

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Intel Corp. |