OROCOBRE LTD - Neuer Stern am Lithiumhimmel (?)

Seite 185 von 225 Neuester Beitrag: 24.04.21 23:36 | ||||

| Eröffnet am: | 02.08.09 11:30 | von: Fegefeuer | Anzahl Beiträge: | 6.6 |

| Neuester Beitrag: | 24.04.21 23:36 | von: Jessikaqucaa | Leser gesamt: | 2.481.943 |

| Forum: | Hot-Stocks | Leser heute: | 441 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 183 | 184 | | 186 | 187 | ... 225 > | ||||

Für eine Zellforschung plädiert auch Martin Winter von der Westfälischen Wilhelms-Universität Münster, denn: Die mache zwar nur 25 Prozent des Gesamtsystems Batterie aus, doch wenn einem die fehlen, könne einem schnell das Verständnis für neue Gesamtsysteme abhanden kommen. Außerdem sei die Lithium-Ionen-Technik so gut, dass sie noch Potenzial für weitere 20 bis 30 Jahre böte:

„Die Leute fragen immer nach der Super-Batterie – dabei haben wir sie schon!“

Die Begrifflichkeit kommt übrigens von Sony, wo sich der damalige CEO Isao Tozawa um Namen und Produkt verdient gemacht hat. Trotzdem fragt ihn der Gastgeber Dudenhöffer, welches Potenzial die Lithium-Ionen-Akkus noch hätten. Und hier würde Winter bis 2025 je nach Technik und Entwicklung nochmal bis zu 50 Prozent Reichweite draufpacken.

https://www.vision-mobility.de/de/news/...um-ionen-batterie-2719.html

Mit Lügen den Kurs drücken.

Solche Leute gehören in den Knast.

https://www.focus.de/finanzen/boerse/aktien/...issen_id_10305217.html

Wird nun Lithium gebraucht oder nicht? Das passt doch nicht zu den Erwartungen und Hoffnungen in der E-Mobilität.

Oro ist ein klassischer Maydorn Wert. Alle seine Empfehlungen crashen die letzten Jahre auf unter 50 % seit seiner Kaufempfehlung.

Wo ist denn der Haken? Nur die Leerverkäufer? Oder steht der Laden vor der Insolvenz?

Optionen

| Boardmail an "Eugleno" |

Wertpapier: Allkem Ltd |

Auf Basis des Wachstumspotentials und anderer Messwerte erscheint die Aktie stark unterbewertet.

https://www.finanzen.net/fundamentalanalyse/Orocobre

Advantage hat ja extrem Angezogen- Ore. hängt da noch hinterher.

Orocobre ist für mich weiterhin kein Investment. Innerhalb der Branche gibt es weit aus bessere Anlageformen als Orocobre.

Tja, entweder zahlt sich auch hier die Geduld noch aus oder es setzt sich die Brennstoffzelle durch und Lithium ist am Ars...

Gestern hatte Altmaier in einem Interview wieder bei der Umstellung weg von den Verbrennern die Wasserstoffmobilität in den Fokus gerückt.

Klar, die Industrie und die Energiekonzerne einschließlich Russen und Amerika wollen das auch. H2 wird dann entweder aus russischem Gas oder amerikanischen Flüssiggas hergestellt. Oder was glaubt ihr wollen die Russen erreichen mit Nordstream 2?

Das wars fann mit der Wende für die nächsten 20 Jahre. Gier, Geld und Politik gehen vor Klimaschutz. Die Hälfte der CDU glaubt ohnehin nicht an den menschgemachten Klimawandel. Solange das C im Parteinahme noch wacht, kann ja nichts passieren.

Optionen

| Boardmail an "Eugleno" |

Wertpapier: Allkem Ltd |

Technik noch nicht ausgereiftPilotprojekt gescheitert: Hamburg schickt Wasserstoffbusse zurück zu Mercedes

Hamburger Morgenpost

Ich habe hier mal einen Link rein gestellt worin dies mit Zahlen belegt wurde und es ist doch ein Witz wo wir noch die komplette Stromproduktion auf Ökostrom umgestellt haben!

Mit welcher Energie soll der Wasserstoff erzeugt werden? Kohle??? Was ist mit dem CO² Bilanz???

Aus Öl/Gas??? Warum Erzeugungsverluste haben wenn es billiger ist es in einem Ottomotor zu verbrennen???

Atomkraft? Die werden Abgewrackt - Neubauten nicht in Sicht???

Wo fällt so viel Wasserstoff an als Abfallprodukt?

Realistischer aber von der Politik nicht gewollt ist die Firma Verbio die aus Pflanzenreststoffe Methan produzieren! Die haben auch Berechnungen gemacht wie man damit mehrerer 10mio KFZ damit betreiben kann.

Lithium als Speicher für Strom ist nach wie vor im kommen das ist meine Meinung!

Orocobre ist deshalb so schwach da sie keine Dividende zahlt und ihnen die Kleininvestoren egal sind da sie jetzt einen großen Partner nämlich Toyota haben!

Der CEO hat letztens wieder 20 000 Aktien bekommen und was bekommen wir???

Ich habe schon mal an IR Manager Andrew Barber geschrieben und mal gefragt wann es Dividende gibt die Antwort war das ist momentan kein Thema!

Eine 2% Dividende ist möglich die haben eine Debitline wenn das ganze Cash zur Produktions Erweiterung gebraucht wird die laufenden Kredit Rückzahlungen verringern auch weiterhin den Verschuldungsgrad!

Außerdem wäre der Kurs ein ganz anderer und wenn plötzlich irgend etwas passiert und Geld benötigt wird kann man neue Aktien ausgeben und diese zu einem vernünftigen Kurs platzieren!

Ich rechne mit einem sehr schnellen Anstieg auf 4 Euro, ihr lest richtig, weil das der faire Wert von Orocobre angesichts der Zukunft ist.

Es ist ein etablierter Lithiumförderer, der spitzenqualität bei extrem steigender Nachfrage liefern kann und mit Toyota schon einen großen Ankeraktionär hat.

Vielleicht kaufen die den Laden auch ganz....müssten dann aber die 4 Euro als Untergrenze anbieten.

China zeigt's den Deutschen - in Erfurt

Exklusiv für Abonnenten

Der chinesische Konzern CATL will in Erfurt die größte Fabrik für E-Auto-Batterien in Europa bauen. Die heimischen Unternehmen schauen zu, unfähig, selbst eine solche Gigafactory hinzubekommen. Beginnt hier die Entkernung der deutschen Autoindustrie?

http://www.spiegel.de/plus/...-a-00000000-0002-0001-0000-000162407670

Die OEMs ("Original Equipment Manufacturers"), wie die Autokonzerne im Branchenjargon heißen, brauchen Zellen, Zellen und noch mal Zellen. Gefertigt werden sie aber überwiegend in Asien, dort entstehen laut Beratungsfirma Benchmark Mineral Intelligence die allermeisten der derzeit rund 70 weltweit im Bau befindlichen Gigafactorys, 46 davon allein in China. In Deutschland und Europa indes klafft eine Batterielücke.

.......

Zentgraf will keinen Tag verlieren, er liefert sich ein Rennen mit Wettbewerbern, die ebenfalls in Europa Batteriefabriken bauen wollen: LG Chem in Polen, Samsung und SK Innovation in Ungarn, Northvolt in Schweden.

.....

Sie müssten ihr Geschäftsmodell neu ausrichten, auch die technologische Philosophie, die sie antreibt, weg vom Maschinenbau, hin zu Elektrotechnik und Chemie. Aus BMW, so geht in München der Witz, würde dann BBW: "Bayerische Batterien-Werke".

...

BASF-Chef Martin Brudermüller gelang es vorige Woche auf einem Autokongress in Bochum, einen Bogen zwischen den Positionen zu spannen. Europa müsse eine eigene leistungsstarke Batteriewertschöpfungskette aufbauen, forderte der Manager: "Wir sollten uns dabei nicht von Zelllieferungen aus Asien abhängig machen, sondern müssen in einem viel größeren Maßstab in die eigene Zellfertigung investieren." Allerdings: Die Wertschöpfung in Europa müsse "nicht notwendigerweise nur durch europäische Unternehmen erfolgen".

-• Gesamtproduktion von 6.075 Tonnen Lithiumcarbonat

-• Starke Ergebnisse der Olaroz Lithium-Fabrik:

Umsatz von 63,5 Mio. USD bei einem Umsatz von 5.163 Tonnen Lithiumcarbonat.

EBITDAIX2 von 36,6 Mio. USD nach Abzug der Exportsteuer von 2,9 Mio. USD.

durchschnittlicher erhaltener Preis von 12.295 USD/Tonne, gegenüber 11.415 USD/Tonne in PCP.

Bruttobetriebsmarge von 65 % bei Produktionskosten für Lithium von 4.251 USD/Tonne, ohne Lizenzgebühren und Unternehmenskosten, was Olaroz zu einem der kostengünstigsten Hersteller von Lithiumchemikalien weltweit macht.

Brutto-Cash-Marge von 8.044 USD/Tonne, gegenüber 7.079 USD/Tonne in PCP.

-• Zum 31. Dezember 2018 verfügte Orocobre corporate über liquide Mittel in Höhe von 284 Millionen US-Dollar. Einschließlich SDJ- und Borax-Barmittel und Projektverbindlichkeiten beträgt die Nettogruppenliquidität 207,7 Mio. USD.

-• Endgültige Investitionsentscheidung ("FID") für die Genehmigung der Stufe 2 der Erweiterung der Olaroz Lithiumanlage durch Orocobre, Toyota Tsusho Corporation ("TTC") und JV-Vorstände

-• Zusätzlich zu den Preiserfahrungen mit weichem Lithiumcarbonat im Dezemberquartal erwartet Orocobre für das Quartal März 2019 einen durchschnittlichen Verkaufspreis von rund 9.000 US-Dollar pro Tonne (FOB).

Martín Pérez de Solay, Managing Director und CEO von Orocobre, sagte: "Orocobre hat seine Position als etablierter, profitabler und kostengünstiger Hersteller von Lithiumcarbonat weiter ausgebaut.

"Im vierten Quartal des Geschäftsjahres 18 hat Orocobre drei entscheidende Verträge mit unserem Joint-Venture-Partner TTC unterzeichnet - einen neuen Olaroz-Aktionärsvertrag, einen Verkaufs- und Marketingvertrag und einen Orocobre-Managementvertrag (siehe ASX-Release vom 28. November 2018). Die Verwaltungsräte von Orocobre, TTC und JV erteilten der FID auch ihre Zustimmung für den Ausbau der Lithiumanlage von Olaroz in Stufe 2.

"Die Bauarbeiten für unsere Ausbaustufe 2 kommen gut voran, da die Entwicklung von Schlüsselkomponenten wie Produktionsbohrungen, einer sekundären Äscheranlage, Verdampfungs-/Ernteteteichen, Straßen und Lagerumbauten vorangetrieben wird", sagte er.

Ausblick, Anleitung und Daten

Abhängig von den Markt- und Betriebsbedingungen gibt Orocobre die folgenden Empfehlungen ab:

Lithium-Anlage Olaroz

Orocobre erwartet, dass die Jahresproduktion (GJ19) in etwa auf dem Niveau des GJ18 liegen wird.

Borax Argentinien

Produktionsprognose von 35.000 - 40.000 Tonnen für das Geschäftsjahr 19

Investitionen von ~US$1-2 Mio. für das Geschäftsjahr19.

Corporate

Unternehmenskosten von ~US$7-8 Mio. für das Geschäftsjahr 19.

https://finance.yahoo.com/news/...d-reports-first-half-030726062.html

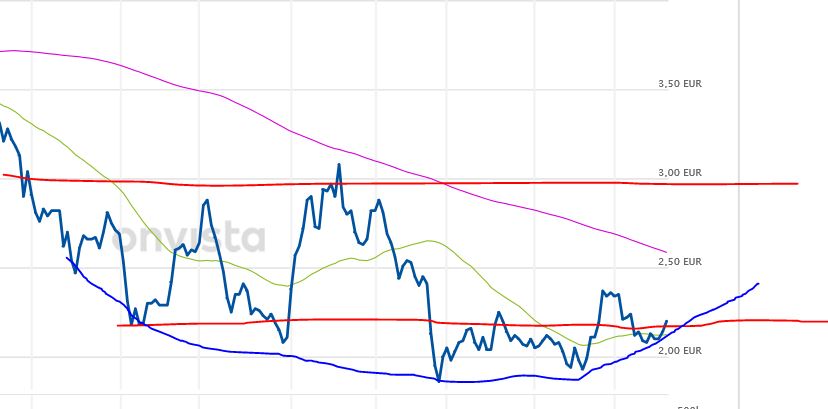

38 Tagelinie verläuft bei 2,12

200 Tagelinie bei 2,58

Der Chart ist ja aktuell wie ne Hüpfburg.

Kursbereich aktuelle 2,20- 3,00

Schön langsam dürfte sich im Lithium Bereich mal ein bisschen mehr Bewegen.

Shortquote aktuell auf Platz 6 mit 12,37%

Angehängte Grafik:

ore.jpg (verkleinert auf 61%)

ore.jpg (verkleinert auf 61%)

Erst runter auf 1 Euro und dann rauf auf 5 Euro.

So wäre es schön.

Aber die Börse ist kein Wunschkonzert.