Der USA Bären-Thread

Seite 184 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.572.362 |

| Forum: | Börse | Leser heute: | 4.044 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 182 | 183 | | 185 | 186 | ... 6257 > | ||||

Die Illusion der meisten Beteiligten war zu glauben, die Subprime-Krise sei "contained", d.h. auf den Subprime-Sektor beschränkt. Das glaubte vor sechs Wochen sogar noch die Fed. Ökonomisch mag das anfangs (grob betrachtet) auch noch der Fall gewesen sein. Doch die Beteiligten haben dabei den "Faktor Psychologie" unterschätzt: Als die ABX-Junkbonds (US-Housing-Markt) in die Tiefe rauschten, was die Pleite der drei Bear Stearns Hedgefonds und später vieler anderer HFs nach sich zog, entstand eine "ansteckende" Risikoscheu, die sich auf andere Assets niedriger Bonität, z. B. die von PE-Fonds emittierten Junkbonds, übertrug. Damit war - schlagartig und völlig unerwartet - der Markt für Private-Equity-Übernahmen tot.

Dies unterfütterte die Abwärtsspirale weiter. Ängste schaukelten sich im Abstieg in ähnlicher Weise hoch wie Euphorie in der Boom-Phase davor. Der Faktor Psychologie wirkte dabei auch ökonomisch: Wenn Jeder Scheu vor riskanten Papieren wie Junkbonds entwickelt (= Psychologie), kommt als zweiter Schritt der "Faktor Geld" hinzu. Die ungeliebte Ware ist dann nur noch mit hohem Preisnachlass verkäuflich. Zurzeit sind wir schon in der nächsten und letzten Stufe dieser Entwicklung, wo fast niemand mehr - egal zu welchem Preis - die Junkbonds kaufen will. Eben dies erzeugt die derzeit um sich greifende Illiquidität, die die Zentralbanken mit Geldspritzen und Zinssenkungen zu bekämpfen versuchen.

es gibt noch viele weitere schritte.

das nachbrennen am bondmarkt wird nicht nur die junkbonds betreffen.

so long

navigator

Optionen

| Boardmail an "NavigatorC" |

Wertpapier: S&P 500 |

www.konstanzer-kreis.de/Publikationen/archiv/bocker/immosuchtnadel.pdf

www.konstanzer-kreis.de/index.php

diesistkeineaufforderungzuirgendetwas

Optionen

| Boardmail an "louisaner" |

Wertpapier: S&P 500 |

Unverkäuflich ist dabei metaphorisch zu verstehen, weil im März 2003 selbst die damals Pleite-bedrohte Commerzbank noch Käufer fand - freilich nur zum Spottpreis von 5,40 Euro. Die Grenzen zwischen unverkäuflich und "zum Spottpreis verschenkt" sind dabei fließend.

"Needless to say", wie Amis jetzt zum nächsten Absatz überleiten würden, ist, dass wir damals schreiende Kaufkurse hat. Motto: Kaufe Panik, verkaufe Euphorie. Von dem Stadium sind wir jetzt immer noch weit entfernt. Man achte nur auf die vielen Leute bei Ariva, die bei den jetzigen vermeintlichen Spottpreisen nachgekauft haben - nach einer Korrektur von lediglich 10 %.

Da ist der Nachkauf noch eher der Spott als der Preis ;-))

Positionierungen auf der Long-Seite machen derzeit aus Chance- / Risikogesichtspunkten wenig Sinn. Auch Neukäufe mit der Begründung, Positionen auf „niedrigem“ Niveau aufzubauen, halte ich in der aktuellen Lage für wenig sinnvoll. Es bestehen m.E. eher die Möglichkeiten der Short-Spekulation bzw. man hält sich ganz aus dem Markt heraus, bis sich die Lage wieder stabilisiert hat, auch wenn die dann möglichen Einstandskurse nicht die Tiefstkurse sind.

Die Märkte machen z.Z. auf mich den Eindruck, als wären sie fiebrigen Attacken ausgesetzt wobei niemand vorausschauend sagen kann, inwieweit das Fieber und die Krämpfe noch ansteigten werden.

Immer noch wird von vielen Kommenatoren die Trendwende unter “Korrektur im Bullenmarkt” abgehakt mit der Begründung: Die Fundamentaldaten sind so toll ! Einfach klasse, diese Analysten, denn die Fundamentaldaten basieren auf Fakten von gestern. Wie die Fundamentaldaten heute aktuell aussehen, das weiss niemand exakt.

Dementsprechend verhält es sich, wie du auch bereits ausgeführt hast, mit der leidigen Psyche. Man sollte keinesfalls übersehen, dass in den letzten Wochen auch jede Menge Vertrauen verlorengegangen ist. Aussagen wie z.B. die des EZB-Präsidenten Trichet, der schon rasch von Entwarnung sprach, sind nicht dazu geeignet, das Vertrauen der Marktteilnehmer unmittelbar wieder herzustellen. Der richtige Schritt wäre, die Lage anzuerkennen, wie sie ist.

Ich erinnere mich sehr wohl daran, als George W. Bush im Jahre 2003, auf dem Flugzeugträger Abraham Lincoln posierend, die Kampfhandlungen im Irak für beendet erklärt hatte. Dieses Wunschdenken ist mittlerweile von der Realität überholt.

Sparkassen stützen Sachsen LB

von Tim Bartz und Angela Maier (Frankfurt)

Ein Pool der Sparkassen-Finanzgruppe hat der SachsenLB eine Kreditlinie von 17,3 Mrd. Euro zur Verfügung gestellt. Damit sei die Liquidität ihres am krisengeschüttelten US-Kreditmarkt engagierten Fonds Ormond Quay gegeben, teilte die Landesbank mit.

Zudem habe der Freistaat Sachsen bestätigt, dass für die sich aus der Ormond-Quay-Struktur ergebenden Verpflichtungen der Sachsen LB-Gruppe die Haftung des Gewährträgers greift, so dass für die Kredit gebenden Banken kein Wertminderungsrisiko bestehe. [Ist ja nett, dass die SachsenLB die Verluste selber tragen will - A.L.] Die Umstellung der Refinanzierung der Ormond-Quay-Struktur werde das Jahresergebnis belasten, teilte die SachsenLB weiter mit.

Sachsens Finanzminister Horst Metz (CDU) zeigte sich erfreut: "Die nachhaltige Lösung der Liquiditätsprobleme [so ein Quatschkopf, wenn die SachsenLB sich die gesamte Anlagesumme ihres Chaos-Fonds von Sparkassen ausleiht, ist das eine nachhaltige Scheinlösung - A.L.], die auf Grund von Marktstörungen am US-Immobilienmarkt für die Sachsen LB entstanden sind, wird durch den Freistaat Sachsen ausdrücklich begrüßt", teilte Metz am Samstag mit. "Die Liquidität der Sachsen LB ist dauerhaft und nachhaltig sichergestellt. Der Freistaat steht zu seinen Verpflichtungen", sagte der Finanzminister weiter. Die durch die Sparkassen-Finanzgruppe gefundene Lösung zur Sicherstellung der Liquidität nehme keine öffentlichen Haushaltsmittel des Freistaats oder der beteiligten Kommunen in Anspruch. Die Mittel seien durch die bestehende Gewährträgerhaftung des Freistaates nach dem Gesetz über das öffentlich-rechtliche Kreditwesen im Freistaat Sachsen und die Sachsen-Finanzgruppe bereits erfasst. Es handele sich hierbei also nicht um neue, sondern um bereits im Gesetz verankerte Gewährleistungen, sagte Metz in Dresden.

[Na super, wenn eine deutsche Großbank dicke Subprime-Verluste zu beklagen haben sollte, wird dann die Bundesregierung die Renteneinlagen der Bundesbürger für den "bail-out" plündern? A.L.]

Sondersitzung mit BaFin und DSGV, Rabobank an IKB interessiert

Vorausgegangen war nach FTD-Informationen eine Sondersitzung zwischen dem Chef der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Jochen Sanio, dem Vorstand der ostdeutschen Landesbank sowie Heinrich Haasis, dem Präsidenten des Deutschen Sparkassen- und Giroverbandes (DSGV).

Der Liquiditätsbedarf haben wird über den Haftungsverbund des DSGV gedeckt. Der Ende 2003 erneuerte Haftungsverband der Sparkassen und Landesbanken war Anfang 2006 in Kraft getreten und um 50 Prozent auf 4,2 Mrd. Euro erhöht worden.

Der Fall "Ormond Quay" erinnert an die Deutsche Industriebank IKB. Die IKB hatte sich mit ihrer Zweckgesellschaft "Rhineland Funding" am krisengeschüttelten US-Hypothekenmarkt verspekuliert und muss von der staatseigenen Förderbank KfW - mit 38 Prozent Großaktionärin der Düsseldorfer Mittelstandsbank - mit einer 8,1 Mrd. Euro schweren Bürgschaft gestützt werden. Zudem schirmt die gesamte deutsche Kreditwirtschaft - KfW, private Banken, Sparkassen und Landesbanken sowie Genossenschaftsbanken - die IKB mit 3,5 Mrd. Euro für Risiken ab. In der Politik waren daraufhin Stimmen laut geworden, die einen Verkauf der IKB fordern. Laut Medienberichten soll die niederländische Bank Rabobank an der IKB interessiert sein. Die "Wirtschaftswoche" zitierte einen Rabobank-Manager mit den Worten, man sei auf der Suche nach einem Partner in Nordrhein-Westfalen und wolle sich die IKB genauer anschauen. Die Rabobank lehnte eine Stellungnahme ab.

Keine Abnehmer für vermeintlich sichere Papiere

Die 2004 ins Leben gerufene "Ormond Quay" hat nach Angaben der Sachsen LB ausschließlich in Papiere investiert, die mit "AAA" eingestuft sind, also als ausfallsicher gelten. [hehehe, A.L.] Allerdings hat die derzeitige Krise an den Kreditmärkten dazu geführt, dass auch vermeintlich sichere Papiere derzeit keine Abnehmer finden. Die Zweckgesellschaft investiert nach Angaben der Ratingagentur Standard & Poor's (S&P) - ähnlich wie die "Rhineland Funding" der IKB - in langfristige Kreditanlagen und refinanziert diese durch kurzfristige Anleihen ("Commercial Papers"). Noch im Juni bestanden 82 Prozent des Portfolios aus Immobilienkrediten. In Kredite bonitätsschwacher Schuldner ("Subprime") investierte der Fonds nach Angaben der Landesbank nicht direkt.

Am Freitag nahm die Rating-Agentur Moody's die Sachsen LB auf die Liste möglicher Herabstufungen auf, nachdem Fitch denselben Schritt für das Individualrating der Bank schon am Donnerstag angekündigt hatte. Moody's moniert, dass die Bank massiv von volatilen Profiten aus strukturierten Produkten abhänge und hohe Liquiditätslinien für Zweckgesellschaften für kurzlaufende forderungsbesicherte Wertpapiere (Asset Backed Commercial Paper/ABCP) bereitgestellt habe.

[Es ist schon eine Form von gesteigerten Zynismus, wenn Moody's eine Bank runterstuft, die sich massiv mit Papieren eingedeckt hat, denen Moody's selber fälschlicherweise AAA-Rating zugebilligt hatte (in besseren Zeiten...) - A.L.]

Daraus erwartet Moody's infolge der Turbulenzen an den Kreditmärkten negative Auswirkungen auf die Ertragslage der Sachsen LB. Auch Fitch hatte sich über die Größe der Conduits "Ormond Quay" und "Georg Quay" besorgt gezeigt. Die Agentur bemerkt dazu aber, dass die Sachsen LB durch ihre Eigentümer - acht sächsische Sparkassen - Zugang zu Liquidität habe.

BaFin beschafft sich Überblick

Die Finanzaufsicht BaFin befasst sich bereit seit einer Woche mit dem Conduit "Ormond Quay" der Sachsen LB "Wir verschaffen uns einen Überblick", hatte eine BaFin-Sprecherin am vergangenen Freitag gesagt. Die Landesbank bestreitet bisher, in Liquiditätsproblemen zu stecken. "Wir können alle unsere Verpflichtungen erfüllen", hatte ein Sprecher jüngst noch gesagt. Und: "Die Sachsen LB sieht grundsätzlich keine Anzeichen für erhöhte Ausfallwahrscheinlichkeiten der von ihrer Tochtergesellschaft Sachsen LB Europe gemanagten ABS-Strukturen." Asset-Backed Securities (ABS) sind zu Portfolios gebündelte Kredite, die verbrieft und am Markt weiter verkauft werden.

In den vergangenen Tagen waren die Sorgen unter Bankern gewachsen, dass die Sachsen LB bei Auslaufen der kurzfristigen Refinanzierungen für ihre Conduits keine neue erhalten kann. Damit droht der Sachsen LB dasselbe Szenario wie der IKB, die selbst eine milliardenschwere Liquiditätslinie hätte stellen müssen, diese aber nicht leisten konnte. Die Linie musste schließlich von der staatlichen KfW übernommen werden. Da die Linien der Sachsen LB aufgrund des "Grandfathering" weiterhin Staatsgarantien unterliegen, haben Fitch und Moody's für die Garantieobligationen der Sachsen LB die höchste Bonitätsnote bestätigt.

Neben der Sachsen LB sind noch weitere öffentliche Institute im Subprime-Markt investiert. Dazu gehören beispielsweise die WestLB, die vor allem über ihre US-Vermögensverwaltung Brightwater engagiert ist. Am Samstag räumte zudem erstmals eine deutsche Sparkasse ein, im krisengeschüttelten US-Hypothekenmarkt direkt engagiert zu sein.

[Da fragt sich der aufgeklärte Zyniker, wie Sparkassen denn für die SachsenLB gerade stehen können, wenn sie selber Subprime-Dreck am Stecken haben - A.L.]

"Wir verfügen in kleinerem Umfang über Investments, die von der Lage am US-Markt betroffen sind", sagte ein Sprecher der Sparkasse KölnBonn, der zweitgrößten deutschen Sparkasse, der Nachrichtenagentur Reuters. Aus den Investments ergebe sich "ein geringer Bedarf an Wertberichtigungen", betonte er. "Wir müssen uns keine Sorgen machen." Konkrete Summen wollte er aber nicht nennen. Im Lager der Sparkassen hieß es, die Lage des Instituts sei aber "bei weitem nicht dramatisch". In einigen Fällen sei die Sparkasse Köln Bonn direkt am US-Subprime-Markt investiert, sagte der Sprecher des Instituts. Für andere Investments gelte dies "nur mittelbar". Alle Engagements seien in der Bilanz der Bank erfasst.

Westfälische Sparkassen scheinen dagegen nicht im riskanten US-Hypothekenmarkt investiert zu sein. "Mir ist kein "Engagement bekannt", sagte ein Sprecher des Regionalverbandes WLSGV am Samstag. In Sparkassen-Kreisen hieß es indes, das Engagement der Sparkasse KölnBonn sei damit in keiner Weise vergleichbar. Konkrete Summen wurden indes auch hier nicht genannt.

FTD.de, 17:10 Uhr

© 2007 Financial Times Deutschland

Moral Hazards by the Fed Continue

And once again the Fed refuses to let the free market work. Bernanke is no better than Greenspan. He proved it today. And the moral hazard of the Fed's actions are if anything likely to accelerate. But they won't work. Here is the key: There is both a decreasing demand for credit and a decreasing willingness to extend it. But there is a hell of a lot of pent up demand for cash. To understand the difference, please see Sudden Demand For Cash.

The psychology towards risk has changed and that is why Bernanke is doomed to fail. He can either let the free markets work, or he can risk letting this play out over 18 years like Japan did. Given his misguided beliefs about the cause of the great depression (more on that in a future post), his path is already laid out.

As for today, a lot of short covering fuel was erased in one fell swoop. But for all those fireworks (as spectacular as they were), the DOW is a mere +120 vs. yesterday. And there is nothing but a huge air pocket below, with economic fundamentals worsening every single day.

Kompletter Artikel und Charts unter

http://globaleconomicanalysis.blogspot.com/

[Na super, wenn eine deutsche Großbank dicke Subprime-Verluste zu beklagen haben sollte, wird dann die Bundesregierung die Renteneinlagen der Bundesbürger für den "bail-out" plündern? A.L.]

Was sollen die denn sonst machen, sich vieleicht ihre Bezüge kürzen?

[Da fragt sich der aufgeklärte Zyniker, wie Sparkassen denn für die SachsenLB gerade stehen können, wenn sie selber Subprime-Dreck am Stecken haben - A.L.]

nicht wenn, sonder weil sie selbst Subprime-Dreck am Stecken haben helfen sie ("vieleicht geht ja dann dieser Kelch an uns vorbei. Ich geh auch dann jeden Sonntag in die Kirche und werfe nen Euro in den Klingelbeutel" O-Ton Mister Deep Throat von der Sparkasse in y).

In einigen Fällen sei die Sparkasse Köln Bonn direkt am US-Subprime-Markt investiert, sagte der Sprecher des Instituts

Aus gut unterrichteten Kreisen (Deep Throat...Y) habe ich erfahren, das es sich um genau 2 Fälle handelt: "Bei dem einen Kredit handelt es sich um die Anschaffung eine IKEA Regals (Billi) in Höhe von 55,31$ und im anderen Falle etwas ganz anderes im Wert von 113$. Also zusammen etwas unter 1000$, ich habe gerade meinen Taschenrechner nicht dabei."

Du siehst also, sooo schlimm ist die Sache gar nicht und wenn man die Augen ganz fest zudrückt und den Mund hält, dann gehts vieleicht von selbst weg. Amen! ;)

The Fed's discount rate cut and injection of billions of dollars into the banking system alleviate only some of the stress. Wall Street observers say there is still plenty of risk out there and that the aftershocks from the failure of billions of dollars in subprime loans have yet to be felt.

"What the Fed did was about consistent with putting a Band-Aid on a gunshot wound," said Chris Johnson, founder of Cincinnati-based Johnson Research Group. "You have a situation where the subprime concerns have spread, and there are still a lot of things going on in this market that are just wrong."

Investors are really hankering for a more important interest rate cut — in the federal funds rate — when policymakers meet next month. That would lower borrowing costs on everything from school loans to mortgages, and also help stimulate the economy. But there's a catch even with a fed funds cut — it would would take months for the benefits to be felt.

Investors must also take into account that it's the dead of August — not exactly a time of the year known for big market comebacks. Its one of the worst kept secrets on Wall Street that August through October is a rough period for stocks, and one better known for corrections and crashes.

Moreover, reverberations from the subprime mortgage crisis are expected to be felt in the months ahead. ....

http://www.startribune.com/535/story/1368211.html

http://de.wikipedia.org/wiki/Arthur_Andersen

Fannie Mae Predicts Price Decline Will Accelerate in '08

By David S. Hilzenrath

Washington Post Staff Writer

Friday, August 17, 2007

Fannie Mae, the mortgage finance giant, yesterday predicted that housing prices will decline by 2 percent on average this year and by 4 percent next year as mortgage delinquencies rise, lenders tighten borrowing standards and the volume of unsold homes approaches record levels.

"This is clearly a market poised for more severe overall credit losses," Enrico Dallavecchia, Fannie Mae's chief risk officer, said in a conference call with investment analysts.

Adding to the trouble, Dallavecchia said, is that many borrowers with adjustable-rate mortgages are facing rising monthly payments, which could drive them into foreclosure. "This could have a cascading effect in the market," he said.

Fannie Mae, which was chartered by the government to keep money flowing to mortgage lenders, offered its assessment yesterday as it provided an update on its financial condition. The company has been arguing that it could help stabilize troubled mortgage markets if regulators loosened restraints on its business, but that plea was rejected last week.

District-based Fannie Mae said it was less vulnerable to the turmoil than other players in the mortgage industry and could wind up with a larger share of the market. "We'll come out of this in pretty good shape," chief executive Daniel H. Mudd told analysts.

As of June, Fannie Mae owned or guaranteed more than 38 percent of the non-jumbo mortgages outstanding in the United States, up from about 25 percent at the end of 2006, the company said.

Fannie Mae's account of its prospects appeared to make an impression on investors, who bid up the company's stock price yesterday by 6.1 percent.

Fannie Mae has two main businesses: investing in mortgages and packaging them into securities for sale to other investors. When the company packages the mortgages as securities, it promises to pay investors the principal and interest due on the loans if the borrowers default.

Fannie Mae's share of the overall mortgage market shrank during the recent housing boom as lenders peddled an array of unconventional loans outside the company's traditional sphere of business. Some loans made home purchases possible for borrowers with weak credit histories or undocumented incomes. Others featured low teaser rates that later increased or monthly payments so low that the principal balance on the loans actually grew over time.

Fannie Mae waded into the subprime and unconventional segments, too, but not as deeply as many other investors.

Now, as nontraditional loans lose favor, business is shifting toward Fannie Mae and its direct competitor Freddie Mac. Meanwhile, investors' demand for subprime and unconventional loans has been drying up, contributing to a broader credit crunch.

In another sign of stress in the housing sector, the Commerce Department yesterday reported that new-home construction last month slowed to its lowest rate in more than a decade.

Although Fannie Mae owns hundreds of billions of dollars of investments in subprime and unconventional mortgages, they represent a minority of its holdings. The company could withstand "the direst of scenarios" -- two years of 10 percent declines in home prices coupled with two years of 2 percent increases in interest rates -- with "very little loss in cash flow," Dallavecchia told analysts.

The company said its reserves for losses from mortgage delinquencies and related problems as of Dec. 31 totaled $859 million, or three hundredths of a percent of its book of businesses. On a percentage basis, that was unchanged since 2003.

Fannie Mae held yesterday's conference call to discuss its long-delayed annual financial report for 2006. Among other data, the report noted that, after correcting past financial results, the company determined that it previously paid executives more stock under an incentive compensation plan than the executives were due. A Fannie Mae spokeswoman declined to comment on that disclosure.

The company has been unable to issue financial results on a timely basis since an accounting scandal in 2004 revealed that it had overstated income by billions of dollars. The inability to issue timely reports is one of the issues regulators cited in refusing to loosen restraints on Fannie Mae.

The company reiterated yesterday that it plans to resume timely financial reporting early next year.

The company said its 2006 profit declined 36 percent, to $4.1 billion, from $6.3 billion in 2005.

One factor was an increase of about $1 billion in expenses related to getting the company's accounting and financial reporting back on track. Another factor was a decline in the volume of the company's mortgage investments.

In reaching a $400 million settlement with regulators last year over its accounting problems, Fannie Mae accepted a cap on its holdings of mortgages and mortgage-backed securities. The cap remains an impediment to the company's earnings growth, and it could prevent Fannie Mae from taking advantage of the market's current distress to scoop up large volumes of mortgage-related investments at deeply discounted prices.

Fannie's chief executive yesterday restated his argument that if regulators raised the cap, Fannie Mae could help ease problems in the mortgage arena.

"We think this is what the company was built for," Mudd said.

One analyst asked Mudd whether regulators "understand the gravity of the situation."

Mudd dodged the question, joking, "Either you're trying to get me fired or actually killed."

http://www.washingtonpost.com/wp-dyn/content/.../AR2007081602393.html

Gibt es Ratings für Wirtschaftsprüfungsgesellschaften ?

Welche Einheit hat die y-Achse auf dem ratiochart bzw. was besagt ein Wert von knapp 1?

Ändert sich das Rating der Unternehmensanleihen ähnlich stark wie die der im Immo-Markt angesiedelten Unternehmen?

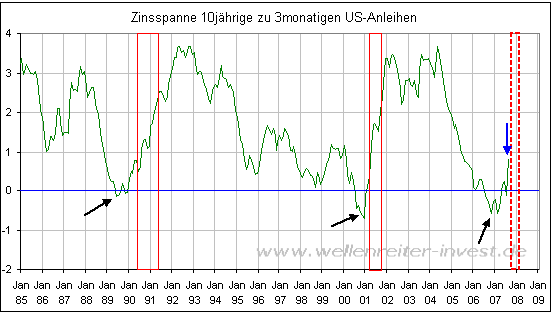

....Als die Fed am 17.8.2007 eine überraschende Zinssenkung ausrief, reagierten die Aktienmärkte an dem betreffenden Tag positiv. Nach einigen weiteren positiven Handelsverläufen hielt sich die Euphorie jedoch in Grenzen. Die Märkte setzten ihre Abwärtsbewegung fort. Die Zinsen für 10jährige Anleihen stiegen zwar zunächst, blieben jedoch anschließend weitgehend flach (Ausnahme: kurze Schwächephase in Rezession). Der US-Dollar markierte kurz vorher ein wichtiges Tief und setzte anschließend seine Aufwärtsbewegung eine Zeit lang fort. Der Yen stieg gegenüber dem Dollar weiter, aber nicht mehr mit der vorhergehenden Geschwindigkeit. Der Euro toppte gegenüber dem Dollar genauso wie der Goldpreis. Beide (Euro und Gold) kamen jedoch nach einiger Zeit mit neuer Stärke zurück. Der Ölpreis tendierte zur Schwäche.

….. Das bedeutet, dass die Risiko-Aversion die Märkte weiter im Griff hat. Alles springt in Cash und cash-ähnliche Anlageformen. Der Zinssatz am langen Ende blieb hingegen recht konstant. Für Anleger am langen Ende gibt es keinen größeren Horror als ein Anziehen der Inflationsrate. Der von der Fed ausgedrückte Wille zur Zinssenkung zu diesem frühen Zeitpunkt lässt die Möglichkeit anziehender Inflation offen. Das Rezessionsmuster nimmt immer deutlichere Formen an. ( siehe beigefügter Chart )

Erklärung: Kurz vor Beginn einer Rezession ergibt sich ein Muster, wonach die Zinsen am kurzen Ende deutlich fallen, während sie am langen Ende flach sind oder sogar leicht steigen. Daraus ergibt sich der auch in vergangenen Rezessionen zu beobachtende „Kamineffekt“ einer plötzlichen Ausweitung des Zinsspreads (siehe auch Jahresausblick 2007). Die vorhergehenden Rezessionen sind jeweils rot markiert.

Das weiter oben geäußerte Verlaufsszenario basiert auf der Erfahrung, dass

- ein Kursverlust im Dow Jones Index von etwas über 8% (bisher) einer sehr wahrscheinlich bevorstehenden Rezession nicht ausreichend gerecht wird;

- die Zinsen auch zu Beginn einer Rezession häufig weiter steigen, weil die Angst vor Inflation weiter vorhanden ist;

- der US-Dollar nach überraschenden Zinssenkungen zur Stärke neigt: „Cash ist King“. Die Annahme eines steigenden Dollars steht im Kontrast zu dem, was ich in der Wochenend-Kolumne vor 14 Tagen vermutet habe. Doch immerhin hat der US-Dollar-Index in der Zwischenzeit eine bullische W-Formation markiert, so dass sich die Wahrscheinlichkeit eines weiteren Anstiegs des US-Dollars erhöht hat;

- der Goldpreis auf überraschende Zinssenkungen zunächst mit Schwäche reagiert und außerdem konträr zum US-Dollar läuft;

- der Ölpreis in Rezessionen meist wenig gewinnt.

Robert Rethfeld

Wellenreiter-Invest

Komplett einsehbar unter

http://www.wellenreiter-invest.de/

Angehängte Grafik:

kaminzinsspreads.png (verkleinert auf 92%)

kaminzinsspreads.png (verkleinert auf 92%)

….. There's a good chance that the current panic will give way to a full-blown economic crisis. That's because the credit boom has been going on for five frenetic years and virtually everyone has become involved, either directly or indirectly. An increasing number of businesses, from motorcycle retailers to cellphone operators, are finding their sales affected by the subprime debacle, according to the Web site Footnoted.org. Household spending continues to exceed income by a large margin. If credit stops flowing to consumers, the economy is bound to suffer.

Many people, including Treasury Secretary Paulson, believe that the financial system is robust enough to weather the crisis. It's true that, after many fat years, banks have lots of capital. But that was also the case in October 1929.

I believe that something profound has happened in recent weeks. The credit system is losing its, well, credibility. People no longer trust the triple-A ratings that many complex debt securities carry. The risk models used by rating agencies, hedge funds and banks have also come under suspicion. The effects of subprime losses are being felt in unexpected places, including supposedly impregnable money market funds. Hedge funds and other highly leveraged investment vehicles are being forced to unwind. After years of excess, credit is beginning to contract.

There has been a "run on Wall Street finance," said Doug Noland, editor of the online Credit Bubble Bulletin.

But no one knows how long it will last, or where it will end.

Kompletter Artikel einsehbar unter

http://www.washingtonpost.com/wp-dyn/content/.../AR2007081701710.html

Beachtung verdient auch ein gewohnt gutes und treffliches Statement zu der Kreditkrise von Anti Lemming

http://www.ariva.de/TommiUlm_186_t297892?pnr=3508373#jump3508373

Wer ist geistig noch minderbemittelter als obige Gruppe? Richtig, die deutschen Lebensversicherer! Nachdem sie mit Aktien so auf die Nase gefallen sind, sind sie wieder massiver in den "sicheren" Immobilienmarkt eingestiegen. Ich bin mir sicher, die haben massiv minderwertige AAA-ABS-Eier im Depot. Gleiches wird für manche Firmenpension gelten. Irgendwann wird die Aufsicht das genauer anschauen müssen und dann wird große Freude aufkommen. Ist noch nichts für nächste Woche. Nächste Woche ist weiterhin für Banken und Fonds reserviert.

An erster Stelle muß man sich fragen, was tun die BIG Player?

(der Kleinanleger hechelt wie immer nur hinterher)

Was sie wollen ist klar:

i)niedrigere Zinsen

ii-iii) immer noch niedrigere Zinsen!

denn in den letzten Jahren gabs doch nur eine Devise: Gewinnmaximierung durch leverage (z.B. glaubt doch kein denkender Mensch, dass mit diesem Anstieg des Yen seit Donnerstag alle Carry-Trades aufgelöst wurden). Also muß Geld billiger werden.

iv) Zeit!! oder anders ausgedrückt:keine Panik!!!

denn Panik ist der große GLEICH MACHER. Da nützt das beste/schnellste/teuerste Computersystem nichts mehr. Da zählen dann keine genialen computergesteuerten Investment Strategien, in Panik verkaufen kann auch der größte Depp und verkaufen ist das was dann zählt.

v) keine Short-Seller, denn die schüren die Panik noch.

und die brauchen ZEIT!!!

Wie können die das erreichen?

i-iii) geht wohl nur mit fallenden Aktienkursen.

iv) keine Panik=Hypo.-Markt muß zur Ruhe kommen. (je weniger Nachrichten um so besser)

v) weniger Short-Seller=die Rally geht erst mal Montag weiter.

Nächste Woche halte ich deshalb folgendes Szenario für denkbar:

Asien holt erst mal richtig auf, Nikkei >+5%...

Dann DAX: 7600 ist ja erst mal ne schöne Marke (auch Charttechnisch).

Wenn S&P dann gleich zur Eröffnung durchstartet, dürften wohl den Shorties bei 1480 echt die Muffe gehen. Dann ist aber wohl das schlimmste für die Bären unter uns ausgestanden, denn auf diesem Niveau wir die Fed niemals 2 oder gar 3 mal die Zinsen senken (Gastkommentar heute bei FTD rechnet bis Mitte 2008 mit 3,25%!!). Als müssen die Kurse langsam wieder Richtung Süden, mit der Betonung auf langsam.

Mein Kaffeesatzszenario stelle ich unter der Annahme eines störfeuerfreien Marktbeginns.

mögliche Störfeuer in Japan:

-Tenno gibt urplötzlich bekannt: ich esse statt Fisch mit Reis nur noch Schweinefleisch und Leberwurst o.ä., dann Nikkei >-50% ;)

So jetzt die Frage aller Fragen: Wo ist der Fehler in meiner Prognose versteckt? Denn es kommt doch immer anders als man denkt und bestimmt schon morgen stehe ich vor den Trümmern dieses Kartenhauses und kann nur noch mit dem Kopf schütteln.

Aber eines glaube ich fest: Es wird eine spannende Woche!

verändern kann und wie unwichtig plötzlich der mediale Badnewshype wird (obwohl Fundametal ja gerechtfertigt)wenn plötzlich viele ihre Shortposis auflösen müssen.

Vom Chartbild her sind die letzten beiden Dailykerzen und die Wochenkerze alles andere als bärisch egal wie sie nun entstanden sind.Wenn man die hohe Vola berücksichtig sind Tageskerzen vor 2% im Moment nichts ungewöhnliches was einen vernüftigen Einstieg auf

der Shortseite nicht gerade erleichtert.Je nach Marktschwäche/stärke ergibt sich

bei 1450/60(200GDs+50FiboRt) bzw. 1480/90(mittleres Wo.-BB + blauer Widerstandsbereich) ne gute Chance um zumindest auf Gapclose bei ca. 1415 zu spekulieren obs dann mehr wird bleibt abzuwarten.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

welle22.gif (verkleinert auf 78%)

welle22.gif (verkleinert auf 78%)

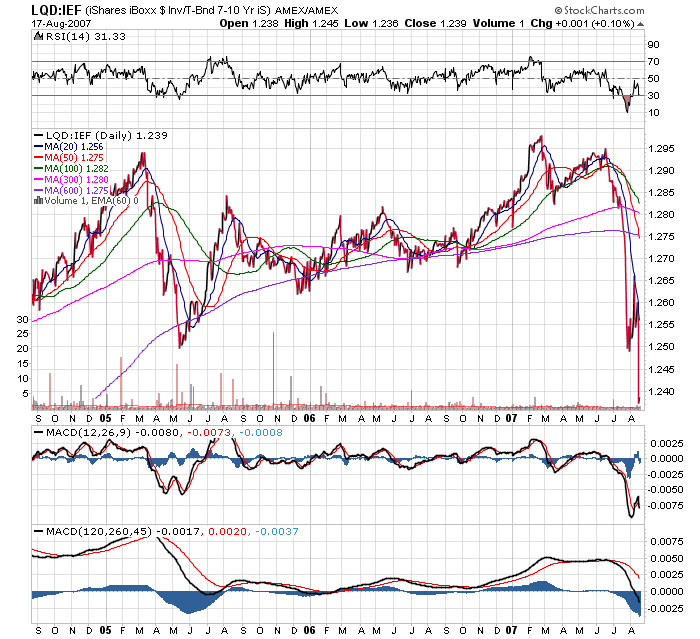

Bei den dringend nötigen Neubewertungen kommen die Rating-Agenturen kaum nach. Vor kurzem erst hat man z.B. die Ratings für Anleihen von auf den Bau von Einfamilienhäusern spezialisierten Unternehmen (u.a. BZH, KBH, LEN, PHM) von BB auf BBB gesenkt. Bei Unternehmensanleihen ist diesbezüglich bislang kaum etwas passiert.

Nach Aussage meines Gewährsmanns bei Merrill Lynch in New York bewegen sich die Subprime Mortgage Obligationen in der Größenordnung zwischen 250 und 400 Mrd. USD. Bei den ausstehenden Unternehmensanleihen geht es um etwa das Zehnfache, davon zumindest ein Drittel in Junkbonds. Das Problematische sind jedoch nicht so sehr die ausstehenden Anleihen als vielmehr die Tatsache, dass z.Z. speziell die Unternehmen, die Finanzspritzen am dringendsten brauchten, am Markt keine neuen Anleihen mehr unterbringen können. Unter "A" geht fast nichts und unter "BB" schon garnichts mehr.

Angehängte Grafik:

lqd-ief3jd.png (verkleinert auf 72%)

lqd-ief3jd.png (verkleinert auf 72%)

How do BBB and BBB-tranches become AAA? Through the alchemy of Mezzanine-CDOs. With the help of the ratings agencies the Mezzanine CDO managers collect a series of BBB and BBB- tranches and repackage them with a cascading cash waterfall so that the top tiers are paid out first on all the tranches – thus allowing them to be rated AAA. Well, when you lever ONLY mezzanine tranches of Subprime RMBS 10-20X, POOF…you magically have 80% of the structure rated “AAA” by the ratings agencies, despite the underlying collateral being a collection of BBB and BBB- rated assets...

diesbzgl. auch von Schmiergeldern.

von Olaf Wittrock

Asien hat eine dieser Börsenwochen hinter sich, die man als Anleger am besten möglichst schnell vergisst: Rund zehn Prozent Kursverlust verbuchten die Märkte infolge der Krise um Immobilienkredite in den USA.

Allein am Freitag war es für den japanischen Nikkei-Index um über 5,4 Prozent begab gegangen. Der südkoreanische KOSPI verlor zum Wochenschluss fast sieben Prozent. Die Börsen in Singapur und Hongkong zeigten kaum weniger steil nach unten.

Das Resultat: Die Gewinne, die der marktbreite Referenzindex MSCI All Country Asia Pacific im laufenden Jahr eingefahren hatte, sind dahin: nur noch 0,65 Prozent liegt der Markt im Plus. Der für den wichtigsten Teilmarkt relevante MSCI Japan rutschte sogar bereits um 3,6 Prozent im Minus.

Wie lang die Baisse noch anhält, und wie viel Schaden die US-Kreditkrise in Asien noch anrichten kann, weiß derzeit niemand so genau.

Optionen

| Boardmail an "saschapepper" |

Wertpapier: S&P 500 |

An dieser Stelle ein herzliches Dankeschön an alle unermüdlichen Nachrichtenbeschaffer und deren Deuter (und speziell an AL)! Ich hab´ fast einen Tag gebraucht, um die letzen 600 postings hier zu überfliegen.

Meine persönliche Einschätzung sieht aktuell so aus, dass die nächsten Tage die hervorragende (und vermutlich vorerst letzte) Möglichkeit gegeben ist, im 7400er Bereich zu shorten, bevor es jetzt erst mal richtig bergab geht.

Ich werde das mit Puten bei einer Laufzeit von mind. sechs Monaten angehen, damit mir nicht der nächste hochoffizielle short squeeze die Performance plättet.... ich hab´ im Gegensatz zu den Big Boys ja Zeit ;-)