+ + Wir haben ÖL Peak + +

Die US-Öllagerbestände sind ja angestiegen (für einige Experten eine Überraschung), aber wirklich krass sind die Zunahmen bei Benzin und Diesel/Heizöl. Die Ölnachfrage in den USA ist sehr sehr schwach oder anders ausgedrückt: Die US-Raffinerien produzieren viel zu viel. Auch der 3-2-1 Crack spread (Preisunterschied zwischen Rohöl und Ölprodukten) ist gering, was auf die Margen der integierten Ölkonzerne (Exxon, Chevron....) und Raffinerien drückt, ein Beispiel ist Valero: http://data.cnbc.com/quotes/VLO/tab/2.

Der Benzinpreis fällt schon schneller als der Ölpreis:

Angehängte Grafik:

benzin.png

benzin.png

http://www.spiegel.de/wirtschaft/unternehmen/0,1518,650953,00.html

1. Da wird die Gesamtfördermenge von 10 Mrd Barrel mit dem täglichen Öl-Verbrauch von 85 Mio Barrel verglichen - wirklich ein großartiger Witz, da ohne jede Aussagekraft.

2. Natürlich werden Ölförderrückgänge in alten Ölfeldern mit keinem Wort erwähnt. In rund 15 Jahren muß mehr als die Hälfte der Ölförderung aus Ölfeldern stammen, die heute noch gar nicht erschlossen sind (wenn man die Ölförderung auf dem heutigen Niveau halten möchte, was aber sehr wahrscheinlich nicht möglich ist).

25. September 2009 Der Ölpreis hat am Freitag nach Veröffentlichung negativer amerikanischer Wirtschaftsdaten weiter nachgegeben. Die Aufträge für langlebige Wirtschaftsgüter waren im August deutlich gefallen. Analysten hatten dagegen mit einem leichten Anstieg gerechnet. Daraufhin setzten die Öl-Futures ihren Abwärtstrend des Vortags fort, erholten sich aber im Handelsverlauf wieder, wozu auch ein unerwartet deutlicher Anstieg des amerikanischen Verbrauchervertrauens beitrug. Außerdem erwies sich die Aussage des amerikanischen Präsidenten Barack Obama als Preisstütze, wonach der Iran seit Jahren heimlich an einer weiteren Nuklearanlage zur Anreicherung von Uran arbeite, die kurz vor der Fertigstellung sei.

Gegen 17.00 Uhr sank der führende Novemberkontrakt für Rohöl der Sorte Brent an der ICE in London leicht um 0,07 Dollar auf 64,75 USD/Barrel. Ein Barrel (159 Liter) US-Öl WTI kostete 65,55 Dollar. Gasöl zur Lieferung im November fiel um 5,25 Dollar auf 542,3 Dollar je Tonne. Am Donnerstag hatte der Rohölpreis einen starken Abschlag verzeichnet. Verantwortlich dafür waren die schwachen Daten zu den amerikanischen Hausverkäufen sowie die hohen Lagerbestände für Benzin und Rohöl, welche Zweifel an einer möglichen Erholung der Treibstoffnachfrage aufkommen ließen. Ohne Hoffnung auf sinkende Lagerbestände gebe es wenig, was den Ölpreis von einem Fall auf etwa 60 Dollar je Barrel hindern könnte, sagte ein Händler.

http://www.faz.net/s/...AC9483C2292E625FF3~ATpl~Ecommon~Scontent.html

http://www.faz.net/s/...02BD7037BE8579F032~ATpl~Ecommon~Sspezial.html

Kurzbeschreibung eines Interviews mit Fadet Gheit, Analyst bei Oppenheimer & CO:

1. Banken mit ihren Kontrakten haben einen größeren Einfluss auf den Ölpreis als EXXON und BP zusammen. Ohne ihr Eingreifen wäre der Ölpreis 10 Dollar niedriger.

2. Man sollte nicht in Derivate oder große Ölfirmen investieren. Der höchste Gewinn winkt beim Invest in kleine Produzenten.

Es gibt einen weiteren umfangreichen Artikel in der FAZ, der sich mit den Ölfunden aus diesem Jahr und ihrer Bedeutung auseinandersetzt und einer ganzen Reihe von anderen Aspekten zum Thema Oilpeak. Höchst lesenswert. Ich werde den Link posten sobald der Artikel online ist. Er ist ein absolutes Must-Read für jeden, der sich mit dem Thema Oilpeak auseinandersetzt.

4500, in welche Ölproduzenten bist du investiert, würde mich interessieren. M´´

Optionen

| Boardmail an "biomuell" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Vorbemerkung:

Das wird eine etwas längere Liste, da ich vorrangig in Energiewerte investiert bin. Im Juni habe ich aufgrund von zahlreichen Analystenempfehlungen auch in Gas investiert. Das hat sich durchaus rentiert, aber ich sehe darin keine langfristige Investition, da das Überangebot an Gas in Nordamerika langfristig Folgen haben wird. Anders sieht es beim Öl aus. Im Unterschied zu Gas kann Nordamerika seinen Bedarf nicht aus eigenen Vorkommen befriedigen und ist auf Importe angewiesen. Als Informationsquelle nutze ich Stockchase.com, wo die Analystenmeinungen aus BNN publiziert werden, sowie die Analyst Ratings aus Baystreet.ca. Dort werden die alle Einstufungen der kanadischen Investmenthäuser publiziert. Darüber hinaus stehen mir noch als Kunde von GMP Securities die regelmäßigen Reports zum Öl- und Gasmarkt allgemein sowie zu einzelnen Aktien zur Verfügung. Aus diesen Informationsquellen versuche ich das beste herauszuholen. Wichtig ist, dass man nicht blind folgt, weil sehr oft auch Firmeninteressen mit den Einstufungen verfolgt werden. Beispielsweise werden seit einigen Monaten vermehrt Kapitalerhöhungen vorgenommen und wer stuft schon eine Aktie mit SELL ein, wenn er zur Sellinggroup der neuen Aktien gehört. Man muss also sehr viel zwischen den Zeilen lesen.

Ich habe mich auf Aktien spezialisiert, die an der Börse in Toronto gehandelt werden (und meist auch in Deutschland). Aber ich mache das nicht beruflich und muss mich daher beschränken. Kanada ist für mich erste Wahl, weil Toronto die Rohstoffbörse schlechthin ist und dort auch kleinere Firmen mit internationaler Ausrichtung notiert werden.

Schließlich sollte ich noch darauf hinweisen, dass die meisten Aktien keine reinen Ölaktien sind, sondern noch mehr oder weniger stark im Gasbereich vertreten sind.

Hier meine Aktien mit Kommentaren und ,einem Rating auf der Skala von 1-10 (Wertzuwachs mittel- bis langfristig):

1. Pacific Rubiales Energy - mein wichtigstes Invest. PRE ist in Kolumbien tätig. Obwohl Kolumbien als investorenfreundlich und stabil gilt, gibt es - weil Südamerika - ein politisches Risiko. Aber das nehme ich in Kauf. Plus 500% in 10 Monaten sprechen für sich. PRE hat ein ausgezeichnetes Management (stammt aus Venezuela und wurde durch Chavez vertrieben). Die Bohrungen in diesem Jahr waren alle erfolgreich. Die Fertigstellung einer Pipeline vor wenigen Wochen hat dafür gesorgt, dass die Kosten für den Transport deutlich sinken werden. Die Produktion steigt sehr stark an und die geplanten Wachstumsraten in 2010 und 2011 lassen viel erwarten. Die Erlöse aus der Produktion werden mit einer staatlichen Ölgesellschaft geteilt (das ist die kolumbianische Form der sonst üblichen "Royalties"). Es ist daher im staatlichen Interesse, dass PRE prosperiert. Wermutstropfen ist, dass die Förderlizenzen in dem einen der beiden Gebiete in 2016 auslaufen und an die staatliche Ecopetrol zurückfallen. Ich halte aber eine Verlängerung nicht für ausgeschlossen, wenn es sich für beide Seiten auszahlt. Wie andere Produzenten, die in Kolumbien Interessen besitzen, hat man auch Lizenzen für Argentinien (politisch schwierig...) und Peru (noch sehr frühes Stadium). Ich werde bei den anderen nicht mehr gesondert darauf hinweisen.

PRE hat bei GMP den Staus "Restricted", dh. man darf nichts veröffentlichen, weil man "etwas weiss". Ich persönlich spekuliere dabei nicht auf eine Kapitalerhöhung, sondern auf einen Merger oder eine Übernahme zB durch Petrobras.

Rating 7

2. Gran Tierra Energy (GTE). Auch in Kolumbien. Ebenfalls sehr erfolgreich. Ist wesentlich kleiner als PRE aber ebenfalls mit einer guten Historie und einem Potenzial von 30% in den nächsten drei Monaten.

Rating: 8

3. Petrominerales (PMG). Auch in Kolumbien. Hat gerade einen mittleren Kursanstieg hinter sich nach guten Bohrergebnissen. Ebenfalls sehr gutes Management. Hat einen Hauptinvestor (Petrobank) mit über 50%. PMG gilt als solide Anlage mit guten Wachstumsaussichten.

Rating 7

4. Petrolifera (PDP). Auch in Kolumbien. Gehört auch zu den kleineren. Wer sich den Chart anschaut bekommt einen Schreck. Meines Erachtens haben hier der Hauptaktionär (Connacher Oil) und verschiedene Investmenthäuser den Kurs nach unten manipuliert, um eine Kapitalerhöhung auf niedrigem Niveau zu ermöglichen. Nachdem diese erfolgt war, steigt der Kurs wieder. Ich habe auf dem Tiefpunkt gekauft und es gibt nach meiner Einschätzung noch einiges an Entwicklungspotenzial. Ist aber beim jetzigen Stand mit einigem Risiko verbunden. Zuletzt hatte die Gesellschaft trotz niedriger Ölpreise mit Gewinn gearbeitet. Allerdings gab es da auch Sonderfaktoren. Bin auf das Q3 Ergebnis gespannt.

Rating 5

5. Alange (ALE). Auch in Kolumbien. Klein und noch am Anfang. Hatte ich vor kurzem gekauft, u.a. weil ich einen Artikel über das Management gelesen hatte (auch aus Venezuela), das über besondere Qualitäten verfügen soll. Hier bin ich zwar mit 15% im Plus, beobachte die Aktie aber mit Sorge, nachdem vor einigen Tagen ein geplanter Merger mit einer Firma namens Dalacro veröffentlicht wurde. Diese Firma wird im Merger mit 100 Mill bewertet, obwohl sie keine nennenswerte Produktion besitzt, sondern nur einige Explorationsrechte. Die Übernahme durch eine andere Gesellschaft war schon einmal im letzten Dezember angekündigt. Da war Delacro mit 24 Mill bewertet. Im Juni stieg Delacro aus dieser Vereinbarung aus. Seltsamerweise hat sich das nicht besonders auf den Kurs von ALE ausgewirkt. Trotzdem nur

Rating 3

6. Tristar (TOG). Kanada. Das ist einen Special Situation. TOG macht einen Merger mit Teilen von Petrobank. Es sind die Vorkommen im Bakken Oil Play. das als das wichtigste in der Entwicklung befindliche Ölvorkommen in Kanada gilt. Die neue Firma wird Petrobakken heißen und für Investoren als Large Cap ein wichtiges Invest darstellen, weil sie eine der "Player" auf dem kanadischen Ölmarkt darstellen wird. Tristar wird aktuell über dem "Umtauschkurs" notiert. Ich würde mit einem Invest warten bis Petrobakken notiert wird und die erste Begeisterung abgeklungen ist. Die Zukunftsaussichten für Petrobakken sind hervorragend. Zwar ist die Bewertung aktuell relativ hoch. Aber man verfügt über hervorragende Vorkommen - mit relativ geringem Risiko - die zukünftig erschlossen werden können. Hinzu kommt, dass das technische Team, das von Petrobank in Petrobakken eingebracht wird, über einen hervorragenden Ruf verfügt.

(wenn sich die erste Begeisterung gelegt hat Rating 8)

7. Crescent Point Energy (CPG). Kanada. Ist zusammen mit Petrobakken der größte Landbesitzer im Bakken Oil Play. Ebenfalls sehr hoch bewertet. Aber dennoch mit Steigerungschancen. Hoch angesehen und sehr solide. Wird als ein kleiner Large Cap angesehen.

Rating 7

8. National Oil & Gas Trust (NAE.UN). Kanada. Schüttet laufend seine Gewinne aus. Das könnte sich ändern, wenn der Trust in eine normale Aktiengesellschaft umgewandelt wird. Hat auch Gas. Portfolio wurde in der lletzten Zeit durch günstige Zukäufe angereichert. Solide Firma.

Rating 6

9. Galleon (GO) Kanada. Hat 47% Öl. Besitzt angeblich sehr gute Vorkommen. Hat aber die Erwartungen nicht immer erfüllt. Nachdem der Kurs seit 2007/2008 stark gefallen war, geht es jetzt wieder aufwärts. Steht immer noch relativ hoch in der Analystengunst; allerdings sind die Kursziele nicht mehr so hoch wie vor zwei Jahren. Aber das gilt auch für einige andere. Hat eine solide Produktion und bietet noch einige Chancen.

Rating 7

10. Birchcliff Energy (BIR) Kanada. Öl 30%. Solide Firma, die schon seit langem als überbewertet eingestuft wird. Seltsamerweise entwickelt sie sich immer etwas besser als die Analysten vorhersagen. Grund hierfür könnte sein, dass ein bekannter Investor seit zwei Jahren sein Engagement verstärkt und damit den Kurs stützt.

Rating 6

11. Bronco Energy (BCE) Kanada. Mein größtes (und einziges) Fehlinvest im Ölsektor. Galt einmal als TopPick. Und ist seitdem von $15 auf unter $0,80 gefallen. Das Problem ist technischer Natur. Die hohe Bewertung erfolgte als bekannt war, dass auf dem Land von BCE große Ölvorräte lagern. Dann hat man Quellen erschlossen, die in erster Linie Wasser produzieren. Nachdem das Management das mit Wasserabscheidern nicht in den Griff bekommen hatte (im Unterschied zu anderen Unternehmen, die in der gleichen Region tätig sind), wurde das Management Anfang des Jahres ausgewechselt. Leider hat sich nichts geändert. Jetzt warte ich auf ein Wunder...

Rating 1

12. Angle Energy (NGL) Kanada Öl 41%. Wurde vor etwas über einem Jahr an die Börse gebracht. Die früheren (privaten) Eigentümer besitzen noch einen erhablichen Anteil. Ist ein Small Cap, der langsam aber sicher wächst.

Rating 6

Auf meiner Watchlist steht Glamis Resources (GLM) Kanada, 97% Öl. Das ist ein kleiner Produzent im Bakken Gebiet mit hervorragenden Explorationschancen. GLM wird zur Zeit mit über $300.000 der täglichen BOE Produktion bewertet. Zum Vergleich: Bei Angle sind es $32.000. Die entsprechenden Werte für die Planungen 2010 liegen bei $100.00 (GLM) und $29.000 (NGL). Sollte der Kurs unter $1,40 fallen (z.Zt. $1,74), werde ich wegen der guten Chancen von Glamis einen Kauf ernsthaft in Erwägung ziehen.

Wer das Risiko nicht scheut, der kann sich mal Longford (LFD) anschauen. Die besitzen Interessen im kurdischen Teil des Irak. Da muss noch investiert werden bevor das Öl fließt und dazu das politische Risiko... mir persönlich ist das zu heiss. Analysten, die vor Ort waren, zeigten sich allerdings begeistert.

ALLE ANGABEN OHNE GEWÄHR!

Published: Friday, 2 Oct 2009 | 6:56 AM ET Text Size By: Reuters

Russia's monthly oil production exceeded 10 million barrels per day in September for the first time, nearly 25 percent more than the total pumped by nearest rival Saudi Arabia as OPEC persists with output cuts.

Russia, now the world's largest oil producer, pumped 10.01 million barrels per day last month, up 0.4 percent from the 9.97 million bpd produced in August, which was also a record high at the time, Energy Ministry data released on Friday showed.

Russian production has recovered in 2009 after suffering its first drop in a decade last year. The latest spike in output follows the August launch by state-controlled industry leader Rosneft of its massive Vankor deposit in the Arctic.

But analysts said Russia's position as top producer might be temporary, as mature deposits in western Siberia run dry quicker than the country's oil majors can replace them with new finds.

"The pick-up seen today is the result of prior years' investment," said Chirvani Abdoullaev, senior oil and gas analyst at Alfa-Bank. "It's only sustainable until new fields reach a plateau."

Russia has emerged as the undisputed leader in world oil production this year after the Organization of the Petroleum Exporting Countries agreed to cut supply by 4.2 million bpd from September 2008 in a bid to prop up falling oil prices.

OPEC has kept official output targets unchanged at meetings since, most recently on Sept. 9. Oil prices have risen over 50 percent this year to trade just shy of $70 a barrel.

Russia's oil-heavy economy, in its first recession for a decade, has benefited from the recovery in prices. The country has grabbed market share from OPEC and analysts have estimated Moscow has gained over $20 billion from the grouping's cuts.

This has caused frustration within OPEC, particularly after Moscow rekindled a courtship with the organisation at the end of last year, when a barrel of oil cost less than $40.

While Russian output has grown, Saudi Arabia, the largest producer within OPEC by far, produced 8.1 million bpd in September, largely flat from the previous month.

New Fields

Before this August, Russia's previous monthly record for oil production was the 9.93 million bpd achieved in October 2007. In September 2009, Rosneft produced 2.40 million bpd of oil, up from 2.39 million bpd in August. LUKOIL, its closest peer, produced 1.84 million bpd, ministry data showed.

Russian production has been boosted by the launch of Vankor and several other new fields, including LUKOIL's South Khlychuyu deposit and the Uvat, Kammenoye and Verkhnechonskoye fields owned by No. 3 Russian oil producer, TNK-BP.

But the country faces a major challenge sustaining output in the near term.

"We still have a problem in mature producing regions like West Siberia, where investing in upstream projects is not commercially viable unless we see more changes in the taxation regime," Abdoullaev said.

Russia also boosted natural gas output in September. The world's largest gas producer produced 1.52 billion cubic meters (bcm) per day last month, up 8.6 percent from August, the Energy Ministry data showed.

Gas export monopoly Gazprom produced 1.20 bcm per day in September, up 11.1 percent from August, the data showed."

http://www.cnbc.com/id/33135485

chart dazu: http://omrpublic.iea.org/supply/ru_to_ts.pdf

da ich aber gern dividenden etc. krieg wär meine frage ob es ein TR zerti oder nen fond gibt, der rein in die großen ölunternehmen investiert? (bp, chevron, exxon, etc etc....

schönen sonntag noch

take care

feedback

Von den ganz grossen ist vermutlich BP zu favorisieren (aber da ist Ölriese der Experte hier).

Die ganz Grossen (Exxon & Co) habe in Summer auch bereits Peak Oil gesehen - betreffend ihres Fördervolumens. jedenfalls kann man praktisch ausschließen, dass die diese majors noch jemals nennenswerte anhaltende Steigerungen ihrer Produktion haben werden. Kurssteigerungen sind bei denen wohl nur bei steigenden Ölpreisenb zu erwarten (bzw. langfristig auch durch einen zunehmenden Anteil bei erneuerbaren Energien, die zur Zeit allerdings "negligible" bei diesen Majors ist BP ist da wohl noch am ehersten etwas zuzutrauen. Aber wie gesagt, da ist "Ölriese" hier der Spezialist.

Anders die 2. und 3 Reihem auf die ich mich spezialiert habe: Anadarko, Occidental, Apache (rel. hoher Gasanteil), Encor A. , Pioneer National Resources, Berry P....

Optionen

| Boardmail an "biomuell" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Fonds taugen mE nur für solche Anleger, die nur eine geringe Risikoaussetzung wünschen und dafür auf höhere Gewinne verzichten. Dabei muss man beachten, dass die Dividenden von Exxon ua dann noch um die Fondsverwaltungsgebühren vermindert werden. Anschließend schlägt der Fiskus zu. Dann stellt sich die Frage, ob man überhaupt einen Inflationsausgleich erzielt.

Bedeutet das, dass man Aktien kaufen sollte? Grundsätzlich ja. Aber man muss sich dann auch darüber im klaren sein, dass selbst bei mittelgroßen Unternehmen ein Totalverlust drohen kann (Beispiel Oilexco). Deshalb sind einige Regeln zu beachten. Wie hoch ist der Verschuldungsgrad (bis wann laufen Kreditlinien?). Der cash flow muss ausreichen, um nach Abzug der Kosten auch noch Explorationstätigkeiten durchzuführen, um ausgebeutete Reserven mindestens zu erstetzen. Wie hoch sind risked und unrisked NAV. Wie wirken sich Ölpreisänderungen aus? Qualität des Managements. Hat das Management realistische Ziele formuliert? Politisches Risiko (Royalties, Enteignungen). Und schließlich wie ist das Wachstumspotenzial.

Mit diesen Überlegungen kann man Risiko minimieren aber nicht beseitigen.

Optionen

| Boardmail an "alffff" |

Wertpapier: WTI Rohöl NYMEX Rolling |

http://www.bloomberg.com/apps/news?pid=20601110&sid=azE71AcwpGjs

Oil May Pass $100 on ‘Loose’ Policy, Merrill Says (Update1)

Share | Email | Print | A A A

By Will Kennedy

Oct. 5 (Bloomberg) -- Oil may jump above $100 next year as emerging market demand rises and “loose” monetary policy weakens the U.S. dollar, Bank of America Corp.’s Merrill Lynch unit said.

The global economy will grow 4.2 percent next year and spare global oil production capacity is 5 percent of current demand, Merrill analysts led by Francisco Blanch said in the bank’s Global Energy Weekly. There are “upside risks” to Merrill’s $82 a barrel forecast for the fourth quarter of 2010, according to the report.

“Without firm policy action to reduce global oil demand or an unexpected expansion in supplies, a continuation of extremely loose monetary policy in OECD economies next year could ultimately bring about another spike in oil prices well above $100 a barrel as we approach 2011,” the report said.

The U.S. Federal Reserve cut interest rates to near zero to pull the economy out of the worst recession since the 1930s. The easier monetary policy has helped oil rebound 56 percent this year to near $70 as investors turn to dollar-priced commodities as a hedge against inflation and a weaker U.S. currency.

“A vicious cycle of rising oil prices, rising capital inflows in emerging markets, continued emerging market currency appreciation and in turn higher emerging market commodity demand could trigger a sharp deterioration of terms of trade in OECD economies, putting the fragile global recovery at risk,” the analysts said in the report.

Oil for November delivery fell as much as 67 cents, or 1 percent, to $69.28 a barrel in electronic trading on the New York Mercantile Exchange today.

To contact the reporter on this story: Will Kennedy in London at wkennedy3@bloomberg.net.

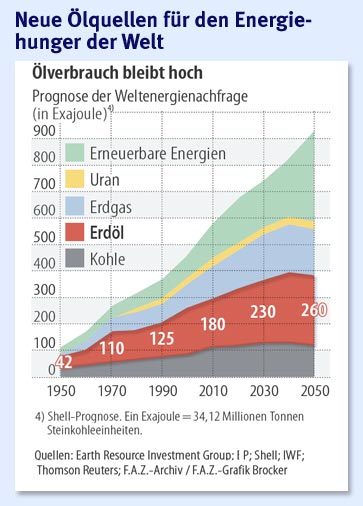

IHS Cera rechnet damit, dass der Verbrauch bis zum Jahr 2014 auf 89 Millionen Barrel wachsen wird. Dabei gehe die Belebung der Nachfrage vor allem von den Schwellenländern aus. Alleine China stehe für 1,6 Millionen Barrel der zusätzlichen Nachfrage.

Auch wenn die Meinungen darüber auseinandergehen, ob die neuen Funde das Potential haben, die Angebotssituation auf dem Ölmarkt nachhaltig zu entspannen: Einigkeit herrscht unter den Fachleuten darüber, dass ein Ölpreis von mindestens 70 Dollar je Barrel nötig ist, damit sich die Förderung der schwer zugänglichen Vorkommen überhaupt lohnt. Im Moment bewegt sich der Ölpreis um diese Marke. Ob er sich jedoch schon bald wieder in der Region jenseits der 100-Dollar-Marke aufschwingen wird, ist ungewiss.

http://www.faz.net/s/...4D9B9AAE85E0BAF0DE~ATpl~Ecommon~Sspezial.html

Angehängte Grafik:

_75f6f80a-42ef-4035-99d3-....jpg

_75f6f80a-42ef-4035-99d3-....jpg

Gas, Wind, Solar, Wasserstoff, usw

Alles Weiter unten in dem eingefügten Link

http://www.deutschebp.de/...?categoryId=9021820&contentId=7040618

Früher mit ein paar Klicks über die Derivatefunktionen der üblichen Seiten erhältlich.

Jetzt bei onvista "k.A." zu den Basispreisen, bei finanztreff.de totales Chaos, welcher Basiswert einem Derivat überhaupt zugehörig ist. Auf den Emittenten-HPs (z.B. BNP) werden z.B. für den Basiswert-Fut. 6/2010 offenbar nur der EOD-Kurs angezeigt, dagegen für den Dec.09-Fut auch intraday-Kurse.

Auf der ICE-HP natürlich nur brutalstteuer, nix für den Privatmann :o(

Optionen

| Boardmail an "Ischariot MD" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Ölbaron Pickens prognostiziert höheren Ölpreis

New York (BoerseGo.de) – Der US-Ölbaron und Gründer des Hedgefonds BP Capital Management, T. Boone Pickens, sagt im Rahmen eines Interviews mit dem US-Börsensender CNBC, dass er bei einer Erholung der Konjunktur mit einem Anstieg des Ölpreises rechne. So geht der Öl-Magnat davon aus, dass der Ölpreis Ende dieses Jahres die Marke von 75 Dollar je Barrel überschreiten werde. Für das kommende Jahr 2010 prognostiziert er einen durchschnittlichen Ölpreis von 80 Dollar je Barrel. „Der Preis für ein Barrel Rohöl der US-Sorte West Texas Intermediate (WTI) wird noch in diesem Jahr bis auf 85 bis 90 Dollar klettern, sogar Preise über 100 Dollar seien im Bereich des Möglichen, so Pickens.

Der Ölbaron machte sich in der Vergangenheit erneut für alternative Energie wie Wind- und Sonnenenergie stark, um die Ölimporte der USA deutlich zu senken und die Abhängigkeit vom Öl, das oftmals aus unstabilen Ländern kommt, zu reduzieren. Nach der Einschätzung von Pickens wird China seine Ölnachfrage deutlich ankurbeln, falls sich die globale Wirtschaft wieder erholt und zur Normalität zurückkehrt. Pickens aktueller Plan sieht vor, dass die Motoren von US-Lastkraftwagen umgerüstet und mit heimischem Gas betrieben werden sollen. Dadurch würden seiner Einschätzung nach 2,5 Millionen Barrel pro Tag eingespart werden und die US-Ölimporte aus den OPEC-Staaten um die Hälfte reduziert werden.

(© BörseGo AG 2007 - http://www.boerse-go.de, Autor: Hoyer Christian, Redakteur)

© 2009 BörseGo

USA: US-Rohölbestände gesunken - Benzinvorräte deutlich gestiegen

In den USA sind die Lagerbestände an Rohöl in der vergangenen Woche gesunken. Die Vorräte seien um 1,0 Millionen Barrel (je 159 Liter) auf 337,4 Millionen Barrel gefallen, teilte das US-Energieministerium am Mittwoch in Washington mit.

Die Bestände an Benzin stiegen hingegen deutlich. Sie legten um 2,9 Millionen Barrel auf 214,4 Millionen Barrel zu. Die Destillate-Vorräte (Heizöl, Diesel) stiegen leicht um 0,7 Millionen Barrel auf 171,8 Millionen Barrel. Die Ölpreise reagierten auf die Daten mit Kursabschlägen und drehten ins Minus.

Die Daten im Überblick: Woche Vorwert Rohöllagerbestände 337,4 338,4 Benzinlagerbestände 214,4 211,5 Destillatebestände 171,8 171,1 (in Mio Barrel)

/bf/js

AXC0184 2009-10-07/16:42

© 2009 dpa-AFX

Öl könnte schon in zehn Jahren knapp werden

Erschienen am 08. Oktober 2009

Die Ölvorräte der Welt sind endlich, niemand aber weiß, wann das globale Ölfördermaximum erreicht sein wird. Britische Wissenschaftler haben nun in einem neuen Report den Zeitpunkt des Peak Oil beziffert: Im Jahr 2020 schon könnte das Öl [1] knapp werden.

Wann ist das weltweite Fördermaximum beim Öl, der sogenannte Peak Oil erreicht? Nichts Genaues weiß man, die ölfördernden Staaten halten sich bedeckt mit Aussagen über ihre Ölmengen. Der Peak Oil gilt als kritischer Punkt. Ist er erreicht, fallen die Förderraten, bei gleichzeitig immer weiter steigendem Bedarf. Experten befürchten eine Verknappung des Rohstoffs und ein dramatisches Ansteigen des Ölpreises - mit massiven Auswirkungen für die gesamte Weltwirtschaft.

Auf jeden Fall vor 2030

Nun hat das britische UK Energy Research Centre (UKERC) in einem neuen Report den möglichen Zeitpunkt des Peak Oil beziffert: Nach Ansicht der Experten könnte es schon im Jahr 2020 soweit sein, dass das Maximum der konventionellen Ölförderung [2] - also die Förderung ohne Ölsande und -schiefer - erreicht ist. In jedem Fall werde der Peak Oil mit großer Wahrscheinlichkeit vor dem Jahr 2030 eintreten.

Hunderte Studien verglichen

500 Studien hatte das UKERC für den Report ausgewertet, in industriellen Datenbanken recherchiert und verschiedene weltweite Vorhersagen verglichen. Damit bestätigt der UKERC-Report die Vorhersage der Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) aus dem Jahr 2007. Die hatte in ihrer Peak-Oil-Prognose ebenfalls das Jahr 2020 genannt. Auch die Internationale Energieagentur IEA warnte im selben Jahr vor Versorgungsengpässen, allerdings schon ab dem Jahr 2015.

Bisherige Vorhersagen "unglaubwürdig"

Steve Sorrell, Forscher am UKERC hat den Report federführend verfasst. Sein Fazit: "Wir sind der Ansicht, dass Vorhersagen, die das konventionelle Ölfördermaximum nach dem Jahr 2030 sehen, bestenfalls optimistisch, schlechtestenfalls unglaubwürdig sind." Zugleich mahnt Sorrell an, schnellstens Alternativen zum Öl zu suchen. "Bis zum Jahr 2030 ist es nicht mehr lange." Seine Hauptsorge sei, dass steigende Ölpreise womöglich die Weiterentwicklung anderer klimaschädlicher fossiler Energieträger befördern könnte.

Förderung wird immer schwieriger

In dem Report werden zwar optimistischere Szenarien zur Höhe der globalen Ölressourcen bestätigt. Das Problem jedoch, das die Forscher sehen: Ein großer Teil der Vorkommen befindet sich in kleinen und schlecht zugänglichen Ölfeldern. Eine Förderung dieses Öls wird nur langsam erfolgen und teuer sein.

"Zeitfenster verengt sich rasch"

Ein genaues Jahr benennen können und wollen die Forscher jedoch nicht: "Es macht nicht viel Sinn, eine präzise Vorhersage des Peak Oil zu machen - die Datenlage ist unzuverlässig und es müssen viele Faktoren berücksichtigt werden." Zudem glaube er nicht an einen klar umrissenen Peak als vielmehr an ein hügeliges Plateau in der Förderkurve. "Wir können jedoch sagen, dass sich das Zeitfenster rasch verengt", so Sorrell. "Die Folgen der Ölverknappung werden stark davon abhängen, wie die Regierungen darauf reagieren werden und wie hoch die Investitionen in neue Technologien ausfallen."

Links:

[1] http://themen.t-online.de/news/oel

[2] http://themen.t-online.de/news/oelfoerderung

Bis 2020, so das Ziel, will Daimler den Verbrauch im Vergleich zu 2005 um 20 Prozent senken. "Wir rechnen damit, dass Diesel in den kommenden Jahren deutlich teurer wird", sagte Daum. "Und für schwere Lkw wird der Dieselmotor noch über Jahrzehnte die dominierende Antriebsquelle bleiben."

Alternativen wie Erdgas, Hybrid oder Elektromotoren werden zwar parallel entwickelt, dürften zunächst aber nur bei kleineren Transportern marktfähig werden. "Das nötige Drehmoment für einen 40-Tonner kann ein Elektromotor einfach nicht liefern", sagte Daum. "Was wir jetzt in Erdgas und Hybrid investieren, wird sich daher erst in vielen, vielen Jahren rechnen."

ABER: Aus welcher Zeit stammen die "hunderte Berichte"? Häufig liest man Zahlen, vergleicht und wundert sich...

Das Schlimme ist, dass sich Angaben häufig widersprechen zu scheinen und trotzdem nicht falsch sind. Schauen wir und doch einmal näher den Begriff "Ölvorkommen" an. Da unterscheiden die Unternehmen nämlich zwischen Proved und Probable - auf deutsch: nachgewiesene undn wahrscheinliche Vorkommen. Die weichen sehr stark voneinander ab. Und dann gibt es noch die vermuteten (abgeleiteten) Vorkommen. Also mit einer geringeren Wahrscheinlichkeit vorhanden. Man spricht in diesen Fällen von 3P, 2P 1P.

Wenn ein Feld erschlossen wird, dann sind zunächst die durch eine Bohrung nachgewiesenen Vorkommen gering. Durch weitere Bohrungen kann man mehr Sicherheit darüber gewinnen, wie groß ein Ölfeld ist und wieviel Öl es enthält. Wenn man also eine seriöse Untersuchung macht, dann bezieht man sich auf die nachgewiesenen Vorkommen. Im Zug der weiteren Exploration und Förderung werden die nachgewiesenen Vorkommen ausgebeutet und damit weniger. Gleichzeitig werden aber wahrscheinliche und vermutete Vorkommen weiter explorier und zu nachgewiesenen Vorkommen. In Horrorszenarien kann man nun hergehen und die Verminderung durch Förderung berechnen - aber gleichzeitig die neu hinzukommenden rauslassen. Ja, das ist seriös: aber wirklichkeitsfremd. Zugegebenermaßen sind die bekannten großen Vorkommen so weit entwickelt, dass dort leider keine Restititution durch nachexplorierte Vorkommen stattfindet.

Wenn man sich einen Analystenbericht für eine Ölfirma anschaut, dann sieht man, dass bei der Berechnung der Vorkommen immer zwischen "risked" und "unrisked" unterschieden wird. Das sind zum Teil bedeutende Unterschiede.

Was ich in Betrachtungen sehr oft vermisse ist die Unterscheidung zwischen Vorkommen und ausbeutbaren Vorkommen (recoverable reserves). Ich hatte vor ein paar Tagen über das Bakkengebiet in Kanada berichtet. Einer der beiden domnierenden Player dort ist die neue Firma Petrobakken. Während andere Unternehmen in diesem Gebiet ca. 12% des Öls aus der Erde herausholen können. Haben die Ingenieure dieser Firma (bzw die von Petrobank dem größten Shareholder) ein Verfahren entwickelt, das 22% des Öls aus dem Boden holt.

Die Firma Wavefront Technologies hat ebenfalls ein Verfahren in der Erprobung, das eine Erhöhung der ausbeutbaren Reserven zum Ziel hat. Und sicher gibt es noch weitere Ansätze, die mir nicht bekannt sind. Das betrifft auch die Ausbeutung der Ölsande und Ölschiefer (auch hier ist Petrobank auf einem vielversprechenden Weg).

Was daraus folgt ist, dass durch technische Möglichkeiten in der Zukunft auf Vorkommen zurückgegriffen werden kann, die heute nicht in der Berechnung sind. Das wird sicher nicht ausreichen, um die erschöptten Giga Quellen zu ersetzen; aber die Lage ist vielleicht nicht so schlimm wie es vielfach geschildert wird. Aber eines ist sicher: Das Ende der Zeiten des "billigen" Öls sind absehbar.

Speaker: Tony Hayward

Speech date: 08 October 2009

Ladies and Gentlemen, it's a great pleasure to be in Buenos Aires and to be invited to address this prestigious World Gas Conference. I'd particularly like to thank our Argentine hosts and the organizers, the International Gas Union.

As some of you may be aware, BP has a special connection with Argentina thanks to our very successful joint venture in Pan American Energy. And Argentina has a strong connection with gas - gas provides half of the nation's energy.

Today I'd like to share with you my thoughts on the world's energy challenge, and the significant role gas could play in helping to address it.

Low cost, readily available energy enabled the global economic development and prosperity of the 20th century. Now, at the beginning of the 21st century - as living standards rise and urban populations expand - satisfying ever-growing energy demand in a sustainable way has become probably the world's biggest challenge - it's one that is political, practical and economic.

According to BP's projections, we'll need about 45% more energy in 2030 than we do today. And we mustn't underestimate the scale of what it will take to deliver that.

To meet it, we'll need an investment of some $25 - 30 trillion, that's more than $1 trillion a year between now and 2030.

In oil alone, declining production from existing fields, coupled with new demand, means we'll have to bring on nearly 50 million barrels/day of new production over that time - that's almost twice the current level of production in the entire Middle East.

There's no doubt that Alternative Energy will play an increasingly important role in addressing the issues we face. A more diverse supply - one made up of fossil fuels, as well as nuclear, wind, solar and biofuels - is certainly a good idea, both for energy security as well as helping to address the challenge of climate change.

But we need to be realistic - the transition to a lower-carbon economy won't happen overnight.

http://www.bp.com/...icarticle.do?categoryId=98&contentId=7056854

Internationale Energie-Agentur befürchtet extreme Preissprünge beim Öl

BERLIN (dpa-AFX) - Bei einer schnellen wirtschaftlichen weltweiten Erholung nach

der Krise hält die Internationale Energie-Agentur (IEA) extreme Preissprünge

beim Öl für möglich. IEA-Chefökonom Fatih Birol sagte der 'Berliner Zeitung'

(Montag), beim Öl zeichne sich bereits ab 2011 die nächste Knappheit ab, 'und

das treibt die Preise'. Birol betonte: Wenn die wirtschaftliche Erholung schnell

verlaufe, 'droht bald eine sehr, sehr angespannte Versorgungslage, die zu extrem

hohen Preisen führen kann. Das macht mir große Sorge, denn es würde die

Weltwirtschaft wieder abwürgen.' Besonders Länder wie China, Indien und die

Ölstaaten könnten ihren Verbrauch schon bald wieder schnell erhöhen. Es sei zwar

richtig, dass derzeit hohe Reservekapazitäten vorhanden seien, die Ölproduzenten

also sehr schnell deutlich mehr aus der Erde pumpen könnten. Birol betonte aber:

'Die Ära des billigen Öls ist vorbei.'

Zur Knappheit der weltweiten Öl-Vorkommen sagte Birol. 'In den Opec-Ländern,

insbesondere im Nahen Osten, gibt es nach deren Angaben noch sehr große Vorräte.

Ich denke, bis 2020 ist die Versorgung der Welt mit den bekannten Lagerstätten

noch einigermaßen gewährleistet.' Aber danach müssten 20 Millionen Fass pro Tag

neues Öl entdeckt werden. 'Das ist nicht einfach, es hängt von der Ölpolitik und

dem Investitionsklima der wichtigsten Förderländer ab', so Birol. 'Wir müssen

auch neue Ressourcen ausbeuten – zum Beispiel Tiefseevorkommen oder Teersande.

Ich hoffe, dass wir bis dahin Alternativen zum Öl haben, insbesondere bei

Transport und Verkehr.'/he/tw

Quelle:dpa-AFX