Vtion Wireless Technology AG WKN: CHEN99

aber auch bei 3 anderen werten unter einer marke

denke eine wird noch greifen

wenn sich der dax nicht bald überwindet

falls es nochmal etwas runtergeht einfach nachkaufen ;)

Optionen

| Boardmail an "black.jack" |

Wertpapier: Vtion Wireless |

Jedenfalls passt das schon alles. Man hatte halt nach 9 Monaten 13,6 Mio Cashzufluss aus operativer Tätigkeit vor Veränderungen im working capital. Das waren vornehmlich die 14,4 Mio Überschuss minus Zinssaldo und plus ein wenig Abschreibungen.

Aus dem working capital gabs ein minus von 27,9 Mio für Forderungsaufbau und ein plus von 10,6 Mio für Kreditorenaufbau. Dazu minus 9 Mio durch Aufbau von Vorräten und plus von 4 Mii durch Aufbau sonstiger Verbindlichkeiten. Unterm Strich ergibt das die 7,5 Mio Cashabfluss aus operativer Tätigkeit. Durch Ertragssteueraufwand und Zinserträge kommt man dann auf die knapp 8,0 Mio Nettocashabfluss. Dazu noch die 2,9 Mio aus Investitionstätigkeit und Währungsumrechnung und dann kommt man auf die insgesamt fast 11 Mio € Cashabfluss gegenüber Dezember 2008.

Ich rechne damit, dass Vtion in den nächsten 1-2 Quartalen das umdrehen wird, erstens durch das working capital und zweitens durch den Börsengang. Ich schätze (vorbehaltlich größerer Investitionen) den Cashbestand Mitte 2010 auf 70-75 Mio € gegenüber 19,5 Mio im September 2009.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

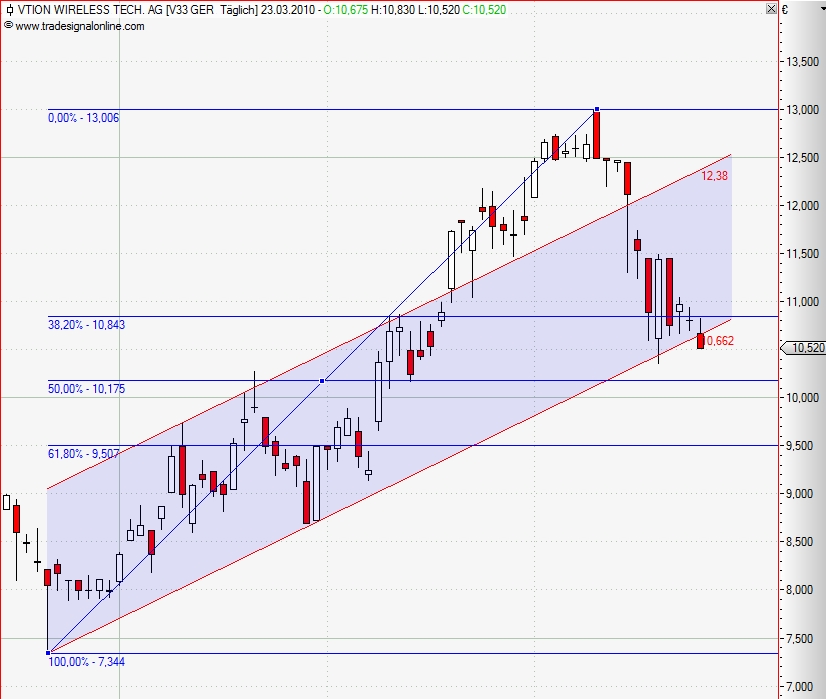

Angehängte Grafik:

vtion_-_03.jpg (verkleinert auf 61%)

vtion_-_03.jpg (verkleinert auf 61%)

Vtion ist im Gegensatz zu genannten Chinaaktien an der deutschen Börse mit entsprechenden Regeln, man hat gutes Wachstumspotenzial, eine ausgezeichnete Bilanz vorzuweisen und man ist günstig bewertet. Welche Bewertung man Vtion mittelfristig zugestehen wird, bleibt abzuwarten. Ähnlich wie Asian Bamboo muss Vtion über 4-6 Quartale überzeugen und dann wird man auch KGVs von 13-15 zugesprochen bekommen, was bei dem Potenzial (auch durch den Cashbestand mit dem man anorganisch wachsen kann) durchaus auf ein Kursziel von 30 € bis Mitte/Ende 2011 hinauslaufen könnte. Ein EPS11 von 2,1-2,2 € halte ich jedenfalls für realistisch.

Das es nach der News zu den 1 Mio zusätzlichen Steuern ein wenig Verunsicherung gab, ist normal. Das sind Kinderkrakheiten, die es auch bei deutschen Unternehmen oft gibt. Muss man sowohl als Management als auch als Anleger drauß lernen. Daher ist ein niedriges KGV von 10 für dieses Jahr trotz des hohen Cashbestands wohl durchaus fair. Auch das würde aber schon ein Kursziel von 15 € ergeben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Vielleicht ist Vtion per SL aus deren Musterdepot geflogen oder ähnliches. Jemand ne Info?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

der die Kaufempfehlung mit Kursziel 20€ bestätigt wurde.

Da Vtion nicht im Musterdepot vertreten ist,also auch kein Rauswurf.

Gruß Wilbär.

Optionen

| Boardmail an "wilbär" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

http://www.deraktionaer.de/xist4c/web/...ess_id_43__dId_11722629_.htm

Optionen

| Boardmail an "Juliette" |

Wertpapier: Vtion Wireless |

Auch BO hat mal ein Kurziel von 20 genannt man wird sehen!

Optionen

| Boardmail an "börsenfurz1" |

Wertpapier: Vtion Wireless |

Da sind so viele offene Gaps und fairer Weise gibt der Aktionär auch gleich nen Stopkurs von 7,10 an, da weiss man auf jeden Fall wann es richtig zur Sache geht.

Kann man nur sagen Hände weg...............schaut auf Systaic wie schnell es gehen kann , wenn diese Stopkurse gerissen werden, da könnte es auch von 7,10 noch mal 50% Abwärts gehen.

auf kgv 3, auf 3-4 euro fallen. hab ich was übersehen oder fällt in china eine atombombe auf die zentrale oder entwicklungsabteilung ? und lemmis sind die die heute ihre stücke zu 10 abgegeben haben. nicht die die seit 8 wie ich dabei sind. sollte die 7 oder 8 zu sehen sein, gäbs wohl keine bessere einstiegschance dieses jahrt an der börse. aber jetzt schon so billig, und ich denke nciht ,dass es soviele verunsichert hat, weil ein kgv punkt durch steuerabgabe dazugekommen ist fürs vergangene jahr, vergangenes jahr bleibt vergangenheit .basta

ohne cash und hohen kgv . hier meckert niemand rum ,warum wohl, will dort niemand billig hinein weils nicht so aussichtsreich erscheint ?