FPH - Wer 2-3 Jahre Zeit hat sollte rein

Vielleicht hatte der Markt damit gerechnet, dass Grossaktionäre abbauen, das Gegenteil ist der Fall, wenn auch nur leicht. Vorstände haben auch gekauft.

Vielleicht war es einfach nur eine Übertreibung nach unten, die jetzt aufgelöst wird, wie so oft.

Ich kann mir wirklich gute Zahlen in Q3 nicht vorstellen, zumindest inklusive der Währungsbelastungen. Nur ist halt die Frage, was man unter "schlecht" versteht. Wenn FP währungsbereinigt die Jahresprognose doch noch halten sollte, und das auf Grundlage ganz passabler Q3-Zahlen, dann ist FP ganz klar unterbewertet, gerade wenn man die Sonderfaktoren dieses Jahres in 2018 nicht mehr erwartet. Dann sind halt 2018 auch ohne großes Umsatzwachstum 30-31 Mio Ebitda und 40-45 Cents EPS realistisch.

Die Frage ist also, was ist dem Markt wichtiger? Ein starkes Q3 auch inklusive der Währungsbelastungen? Oder guckt man schon ins Jahr 2018 und darüber hinaus?

Ich kann die Fragen nicht beantworten, schon gar nicht wie der Markt dann auf die Q3 Zahlen reagieren wird. Ich glaub aber, dass man derzeit viel mehr Risiken als Chancen bedenkt und einpreist. Daher sind Kurse unter 5 € Kaufkurse aus meiner Sicht. Manch anderer Anleger wird sich bei einem KGV von 16-17 fürs laufende Jahr eher verabschieden, weil er das für ausreichend hält.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

(... das impliziert H2 sei so stark wie H1 auf EPS-Ebene!!! ... und... zur Erinnerung: 2017/18 seien 'Übergangsjahre')?

Kannn auch anders kommen, is klar ... allerdings ich meine in beide Richtungen.

Ich frage mich schon, warum er die jeweiligen Q-Zahlen nicht zum Beispiel im Börsenradio kommentiert, denn nicht jeder ist in der Lage, die englische Version zu verstehen. Auch ich habe mich ausgeloggt, da mein Englisch hierzu nicht ausreichend ist. Hierzu vielen Dank einmal an Katjuscha, dass du eine Kurzfassung hier reingeschrieben hast.

Optionen

| Boardmail an "Michale" |

Wertpapier: Francotyp-Postalia AG |

Man muss schon beim Umsatz und Ebitda anfangen und dann runterrechnen, und dann saisonal Effekte, Steuereffekte etc bedenken. Aber nicht einfach den Überschuss eines Halbjahres betrachten und dann nur unter der Prämisse saisonaler Effekte hochrechnen. Das geht bei keiner einzigen Aktie dieser Welt gut. Das ist eine rein mathematische Frage. Ich glaub ich hab dir das kürzlich in anderem Zusammenhang schon bei Adler mal versucht zu erklären, dass kurzfristige EPS Betrachtungen auf niedrger absoluter Basis keinen Sinn ergeben, weil eben schon verhältnismäßig kleine Veränderungen beim Ebitda im Vergleich dazu riesige Auswirkungen auf den Überschuss haben.

Da treten aufgrund der Basiseffekte einfach enorme Hebel auf. Wir hatten in Q2 ja ein minimal negatives Ergebnis, weil das Ebitda auf 4,4 Mio eingebrochen war, hauptsächlich aber aufgrund von Sondereffekten und auch weil Q2 sicherlich immer schlechter ist als Q1. Q3 liegt dann meist auf Q2 Niveau und Q4 ist deutlich besser aber noch nicht so gut wie Q1. Das sind die rein saisonalen Effekte, die du angesprochen hattest. Aber mathematisch ist ein Q3 ohne große Sondereffekte (von Währungsbelastungen abgesehen) von 6,0-6,5 Mio € Ebitda und 0,8-0,9 Mio Überschuss nicht unrealistisch. Das ist auch nicht besonders gut, aber wesentlich besser als Q2 mit großem Hebel aufs EPS.

Wobei es durchaus sein könnte, dass es letztlich nur 25-26 Cents EPS werden. Nur wie gesagt ist das sehr, sehr kurz gedacht, wenn man nur aufs EPS schaut, da die wegfallenden Sonderfaktoren ja voll auf den Vorsteuergewinn durchschlagen.Sprich, fallen 2,5 Mio Sonderbelastungen im Ebitda weg, steigt das Ebitda nur um 8-9%, während sich aber der Vorsteuergewinn gleich um 40% erhöht. Daher sind EPS Betrachtungen mit niedriger absoluter Basis immer mit Vorsicht zu genießen. ... Nur mal so als hypothetisches Beispiel, ohne Anspruch auf Realismus. Angenommen FP schafft es wie angekündigt ab Ende 2018 deutlich um 5-6% zu wachsen und in 2019 dann 230 Mio Umsatz zu machen (Vorstandsziel 250 Mio in 2020 bei 17% Marge) und die Marge auf zumindest schon mal 14,5% zu steigern, was nicht unrealistisch sein dürfte, denn man hatte ja schon 2014/15 ne Marge von knapp 14%. Das liefe dann schon 2019 auf ein EPS von 50 Cents hinaus, obwohl Umsatz nur um 13% und das Ebitda relativ bescheiden "nur" um 23% gegenüber 2016 gestiegen wären. Will damit sagen, schon bei relativ bescheidenem Umsatzwachstum von 5-6% in den nächsten zwei Jahren ließe sich ein starker Effekt auf Überschuss und Cashflow verzeichnen. Aber klar, letztlich ist die alles entscheidene Frage, ob die Investitionen ins Wachstum auch fruchten und man dann ab 2020 eine Marge von 17% erzielt. Wenn ja, ist die Aktie ein potenzieller Vervielfacher auf 15-20 €. Wenn nicht, dümpelt man weiter bei 4-5 € rum. Wissen werden wir das natürlich erst so ab Mitte 2019, ob die Vorstandsziele realistisch sind. Wer diese Zeit nicht mibringen kann oder will, sollte hier auch nicht investieren, denn die reinen Fakten hinsictlich EPS locken natürlich bisher niemanden hintern Ofen hervor. Dann lieber gleich aussteigen und sein Glück woanders versuchen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

@Katjuscha ...

Ja hast Du bei Adler ...

Aber ich habe mich in meinem posting #4353 hier nun mal explizit bezogen auf die diesjährige EPS-Ebene, die festgestellte Saisonalität und die diesjährigen Sonderbelastungen (ursächlich mMn in den 'schwachen ineffizienten innerbetrieblichen Prozessen') ... und nicht auf das große Bild bis 2020ff. Und was ich ich aussagen wollte war ... siehe oben an Michale ... -> Kursrelevanz.

Dein vorletzter Halbsatz ... 'denn die reinen Fakten hinsichtlich EPS ...' da beschäftigst Du Dich eng mit meiner Aussage. Alles andere was Du sagst, dazu sagte ich gar nix ...

Und ich bin durchaus sentimal ... bei FPH dabei oder begleitend seit ich glaub 2012 oder so ... meine auch ein 'passabel passendes Bild' von ihr zu haben, und daher schau ich da auch gern immer mal rein auch wenn ich nicht investiert bin wie aktuell. Icg begleite die Firma eben, und nicht nur wenn sie siegreich ist ... und um die lafri Chance weiss ich ja auch und wenns (für mich) soweit ist das er valide wird würd ich bestimmt gern reinspringen und den Kursanstieg mitnehmen.

Du kannst schon rein mathematisch nicht den Überschuss mit Hilfe der Saisonalität hochrechnen. Das funktioniert einfach nicht. Man muss sich immer erstmal Umsatz und Ebitda angucken. Da kannst du gerne alle möglichen Faktoren einfliessen lassen, von der Saisonalität über Produktmix bishin zu Sobderfaktoren und Markt im allgemeinen. Aber davon musst du dann jeweils runter auf den Überschuss rechnen. Wenn du es umgekehrt machst und beim Überschuss anfängst, führt das ganz automatisch zu Fehlern. Es wäre reiner Zufall, wenn du mit deinen 25 Cents recht behalten würdest. Mit Analyse hätte das nichts zu tun.

Guck dir mal bitte die diversen Effekte aufs Ebitda an, auch die Saisonalität. Und dann kannst du davon Abschreibungen, Zinsen, Steuern etc. abrechnen und erhälst dann eine Aussage zum EPS. Einfach nur das EPS des 1.Halbjahres zu nehmen und auf Grundlage der Saisonalität dann auszurechnen, kann nicht funktionieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Es ging mir nicht ansatzweise ums große Bild bis 2020, sondern es war ein hypothetisches Rechenbeispiel, um dir zu zeigen, dass man nicht so rechnen kann wie du es tust. Das liegt einfach an den Hebeln vom Ebitda bis zum Überschuss. Ich dachte eigentlich das wäre klar gewesen. Aber du scheinst noch nicht zu verstehen was ich meine.

Mich würde mal eine detaillierte GUV Analyse von dir zum 1.Halbjahr und den Effekten, die im 2.Halbjahr auf Grundlage deiner saisonalen Erwartungen entstehen, interessieren. Kannst du mir mal vorrechnen, wie du auf 25 Cents EPS dann letztlich kommst?! Spich, welche Ebitda-Erwartung hast du ans 2.Halbjahr, und warum? Wie hohe Abschreibungen erwartest du, wie hohe Zinssalden, Steuern? Kommst du dann auch auf 25 Cents?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Vom 13.10. - 19.10. waren es knapp 31.000 Aktien zu etwas über 148.000 Euro, macht im Schnitt einen Kurs von 4,82€.

Ich denke, eine gewisse Stabilisierung wird der Kurs dadurch erfahren. Wenn die Strategie auch nur ansatzweise umgesetzt wird und FP die Anteile bis dahin noch im eigenen Besitz hat, hätten wir im besten Fall einen schönen Shareholder-Value Effekt, denn die Anteile sind dann deutlich mehr Wert.

Wenn ich die Wahl zwischen einer Dividende und einem ARP hätte, würde ich immer letzteres vorziehen.

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Francotyp-Postalia AG |

Man wird daher die nächsten Jahre weiter mit 16,3 Mio Aktien rechnen können.

Die entscheidene Frage ist eher, ob das Optionsprogramm so ausgestaltet ist, dass die Manager nur dann daran verdienen, wenn der Aktienkurs in den nächsten Jahren deutlich steigt. Oder verdienen sie auch schon an seitwärts gerichteten Kursen? Sprich, ist das Programm ein Anreiz für die Manager sehr gute Arbeit zu leisten und den Aktienkurs zu steigern?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Dabei unbenommen ihrer Sinnhaftigkeit, Nützlichkeit, Sauberkeit der Analyse, XXX . Allerdings ... es fällt mir gerade ein, dass ich Dich mal nachgefragt hab auf Deine (mir immer hilfreiche) Tabelle hin, wo Du für FPH in Anwendung/Hochrechnung des prognostizierten Umsatzwachstums, der prognostizierten EBITDA- und EBIT-Marge des Vorstands fürs Jahr 2023 ein EPSe von 2,0 EUR ermittelt hattest.

Das kann natürlich so kommen ... aber es schadet auch nichts wenn man die Vernunft beachtet innerhalb der Anwendung eines Analyse-Modells. Bspw. sind mir DCF-Modelle in der Aktien-Analyse/-Bewertung von vorn herein ein Grauen.

Meine Schätzung für ein zukünftigen EPS basiert auf UnternehmensInfos/Quartalsberichten, Aussagen/Interviews des Vorstands, Analysen von div. Fach-Medien, und zum größten Anteil aus den Infos/Beiträgen von Mit-Anlegern/USERn auf ARIVA und WO, die ich für vertrauenswürdig und sachkundig halte. Dabei gelingt es mir inzwischen gut 'meinen Weg' durch die Info-Vielfalt zur Sachlage zu finden und den mit seinen Schwächen zu akzeptieren, denn mir ist es am Wichtigsten geworden, dass ich mich mit meiner Einschätzung und meinem Invest-Weg wohlfühle und gut schlafen kann.

(Ich renoviere zZ, daher schreib ich erst jetzt ...)

Ich hab doch nichts gegen deine grundsätzliche KGV Argumentation, aber man sollte dann doch wenigstens einfachste Mathematik bei der Berechnung beachten. Man kann und darf einfach nicht Halbjahres-EPS mit saisonalen Effekten dann aufs Jahr hochrechnen, sondern muss das vom Umsatz bzw. Ebitda aus tun. Alles andere führt schon rein mathematisch in die Irre. Man kommt dann ganz automatisch zu falschen Ergebnissen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Das wäre dann hiermit aufgehoben.

Aber ich war neulich echt kurz vor dem löschen meines Accounts.

Schließlich handelt es sich bei der FP weiterhin um eine der größten Positionen in unserer beiden Depots.

Gerade im aktuellen FocusMoney gelesen,dass fast ein Viertel der C-Dax Werte in den vergangenen 12 Monaten nicht nur nicht mitgemacht haben bei den Höhenflügen,sondern sogar an Wert verloren haben.

Ist uns irgendwie gut bekannt hier.

Man sieht hier beim Focus in dem Artikel eine Spielwiese für Anleger,die noch auf der Suche nach Gelegenheiten sind.

Geht zwar nicht konkret um die FP in dem Artikel,aber zum C-Dax gehört sie ja.

In diesem Sinne,freuen wir uns,

dass die Lebensgeister im Gesamtmarkt DE zunehmend erwacht zu sein scheinen.

Die 2. Reihe ist dann eben hoffentlich später dran.

Freundliche Grüße ins FP Forum und schönes Wochenende.

Zoppo

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

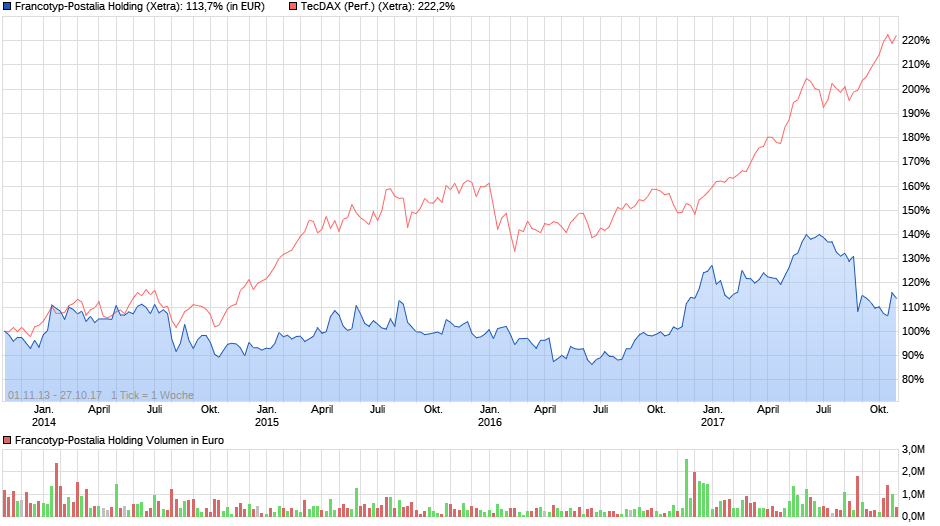

Angehängte Grafik:

chart_free_francotyp-postaliaholding4j.png (verkleinert auf 54%)

chart_free_francotyp-postaliaholding4j.png (verkleinert auf 54%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Dann noch das Wort US-Aktien pfui.

Mittlerweile halten wir uns ja ziemlich gut, ob das Aktienrueckkaufprogramm schon gut wirkte... hmmm schmiert genauso gut wie eine Flasche Berentzen Waldmeister.

So gute Laune schönes Wochenende allen.

Wird schon werden...Schritt für Schritt.

Schönen Feiertag@all

der Artikel in der FAZ mit der Überschrift:

"Netzagentur prüft Porto-Rabatt der Post...

viele Beschwerden von Großkunden/Frankiermaschinenhersteller FP sieht Chancen fürs eigene Geschäft.

Wäre eine weitere Ausführung dieses Themas hier auch von Interesse?