Gedanken zur Klöckner-Aktie

da gibt noch offene GÄps zum Schliessen (z.B bei 6,80)

na dann mal viel Spass.....

Moderation

Zeitpunkt: 13.06.12 08:54

Aktion: Löschung des Anhangs

Kommentar: Urheberrechtsverletzung, vollständige Quellenangabe fehlt

Zeitpunkt: 13.06.12 08:54

Aktion: Löschung des Anhangs

Kommentar: Urheberrechtsverletzung, vollständige Quellenangabe fehlt

nur mal so als extrakt der letzten 4 Wochen.....

Moderation

Zeitpunkt: 13.06.12 08:54

Aktion: Löschung des Anhangs

Kommentar: Urheberrechtsverletzung, vollständige Quellenangabe fehlt

Zeitpunkt: 13.06.12 08:54

Aktion: Löschung des Anhangs

Kommentar: Urheberrechtsverletzung, vollständige Quellenangabe fehlt

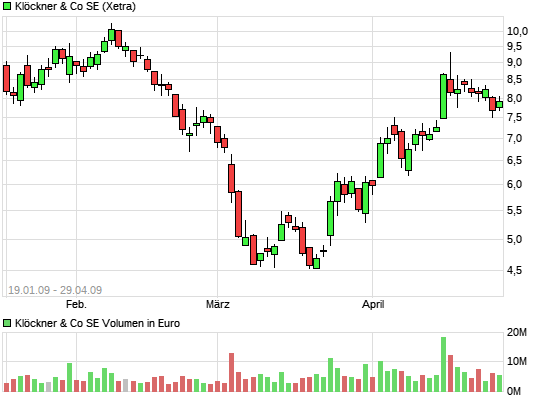

Chart vom 19.01.2009 - 29.04.2009 Xetra

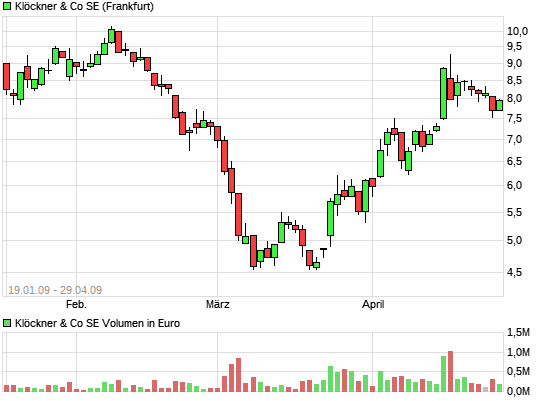

Chart vom 19.01.2009 - 29.04.2009 Frankfurt

Optionen

| Boardmail an "Silberstein" |

Wertpapier: Klöckner & Co SE |

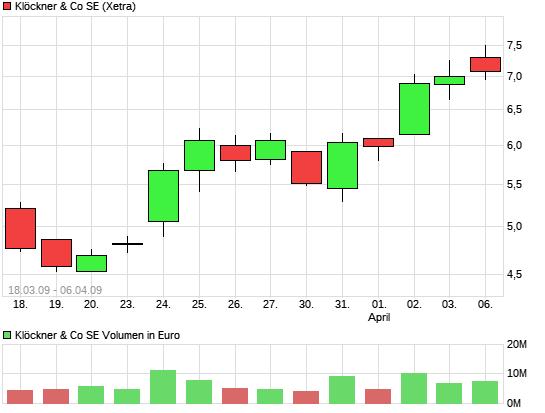

alles im daily..... XETRA !!

Angehängte Grafik:

aaa.jpg (verkleinert auf 30%)

aaa.jpg (verkleinert auf 30%)

du machst sie dumm???

wer ist schlussendlich der Arme und der Depp

Ihr nä(h)mlich

wer macht hier die "Neuigkeiten"

Angehängte Grafik:

aaa.jpg (verkleinert auf 79%)

aaa.jpg (verkleinert auf 79%)

Die Haarscharfe ist mir zu scharf, laut Godmode Chart High 23.03. 6,02 und Low 24.03. 6,02.

-----------

Was sind das überhaupt für Leerverkaufspositionen? Wo gibt's die und welche Aussagen machen die? Das es immer Leute gibt die Leerverkaufen ist ja klar...also was ist daran so interessant, das versteh ich nicht?

Optionen

| Boardmail an "Silberstein" |

Wertpapier: Klöckner & Co SE |

Moderation

Zeitpunkt: 13.06.12 08:58

Aktion: Löschung des Beitrages

Kommentar: Bashversuch

Zeitpunkt: 13.06.12 08:58

Aktion: Löschung des Beitrages

Kommentar: Bashversuch

Optionen

| Boardmail an "albino" |

Wertpapier: Klöckner & Co SE |

Die KGV Formel lautet:

KGV = Aktienkurs/Gewinn pro Aktie

Ein kleines Beispiel für das KGV ist wieder sehr hilfreich:

Unternehmen A erzielt einen Gewinn pro Jahr von 50 Mio. € bei einem Aktienkurs von 10€. Insgesamt hat die Firma 100 Mio. Aktien im Umlauf, so dass sich für den Gewinn pro Aktie 0,5€ ergibt (50/100). Das KGV würde demzufolge (10/0,5) = 20 betragen.

so und jetzt darfst du mal rechnen. ich frage mich wie du das rechnest? mit der mk??

Ich hab hier einen alten Notiz auf meinem Schreibtisch liegen, auf dem ich im Januar aufgeschrieben habe: Klöckner 2012er KGV 6

Den Wert muss ich da irgendwann mal aufgeschnappt haben. Welche KGV hat denn Klöckner jetzt wirklich ? ?

Gruß Markus

Optionen

| Boardmail an "MarkusSchmidt" |

Wertpapier: Klöckner & Co SE |

Marktkapitalisierung bei Kurs 7 Euro = 700 Millionen

Gewinn 2011 = 10 Millionen

demzufolge KGV 70

Für 2012 ist auch keine bessere Gewinnsituation zu erwarten, so dass ein KGV von 60 oder 70 bis Mitte 2013 realistisch aber viel zu hoch ist.

Normalerweise müsste die KlöCo Aktie zum Pennystock mutieren, damit das KGV unter 10 notiert.

Wenn das so weitergeht wird die KlöCo-Aktie mittelfristig zum Pennystock. Bei der schlechten Gewinnsituation ist eine Übernahme auf diesem Kursniveau absolut illusorisch.

Optionen

| Boardmail an "albino" |

Wertpapier: Klöckner & Co SE |

Es gibt zig Firmen, die eine Zeitlang negative Einkünfte habe und deren Kurse trotzdem sehr ordentlich sind.

Bei Klöckner muß zumindest der Buchwert und die Cash-Reserve aus der letzten Kapitalerhöhung zur Bewertung hinzu genommen werden.

Gruß

Ingo Illmer

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Klöckner & Co SE |

Warum kauft der Vorstand bei diesem Kurs eigentlich keine Aktien zurück? Wurde doch von der HV genehmigt.

Mögliche Erklärung: der Vorstand glaubt, dass 7 Euro je Aktie zu teuer sind und wartet ab, bis die Aktie angemessen bewertet ist (3 bis 4 Euro)

Ein Aktienrückkauf auf diesem Niveau wäre praktisch eine Veruntreuung und als grob fahrlässig zu bewerten.

Optionen

| Boardmail an "albino" |

Wertpapier: Klöckner & Co SE |

tut man das sind ein großteil aller aktien überbewertet. scheinbar nimmst du ja ein kgv von 10 als maßstab was billig und teuer ist.

für den fall das du das noch nicht verstanden hast . es wird die zukunft und nicht die vergangenheit an der börse gehandelt.

Nils Carolath

Für die Anleger des Stahlhändlers Klöckner & Co ist es wie in einem Alptraum. Seit der im Mai 2011 beschlossenen Kapitalerhöhung ist der Börsenwert des Unternehmens um rund 70 Prozent zusammengeschrumpft. Der einst von den Analysten mit Kurszielen von 30 Euro gefeierte Stahl-Riese verkommt zum Übernahmekandidaten.

Es ist gerade mal ein Jahr her, da war Klöckner von den Analysten eines der meist gefeierten Unternehmen in Deutschland. Im März 2011, bei Kursen um die 20-Euro-Marke, sahen die Experten große Kursziele von 30 Euro. Zwischen März und Juli 2011 gab es laut Bloomberg 24 Ratings, davon empfahlen 23 die Aktie zum Kauf. JP Morgan schätzte das Potenzial auf 29 Euro. Goldman Sachs berief das Papier gar auf die Conviction-Buy-List. BNP gab ein Kursziel von 33 Euro aus.

BNP: Aktie halten

Vor einigen Tagen hat BNP erneut ein Rating abgegeben und die Aktie auf Halten gestuft - Kursziel 10 Euro. Dass dieses Kursziel einem Potenzial von 25 Prozent entspricht ist dabei besonders ernüchternd. Der Stahlhändler schafft es aktuell nicht einmal schwarze Zahlen zu schreiben. Zu schwer lastet die Krise auf dem so konjunkturabhängigen Unternehmen. Die Stahlpreise sind ebenfalls im Keller. Da diese Marktinformationen aber keine Neuigkeit darstellen, sollten diese Faktoren eigentlich bereits im Kurs eingepreist sein. Doch der Ausblick macht wenig Hoffnung.

Geschätztes 2012er KGV von 62,91

Die Klöckner-Aktie erscheint mit einem Kurs-Buch-Wert von 0,41 sehr attraktiv. Doch das geschätzte 2012er KGV liegt aufgrund der enttäuschenden Konzernergebnisse laut Analysten mittlerweile bei 62,91. Normalerweise pendeln sich die Kurs-Gewinn-Verhältnisse nach so herben Abverkäufen im einstelligen Bereich ein. Das Unternehmen hat durch die Kapitalerhöhung einen Cashbestand von knapp einer Milliarde Euro, der für neue Übernahmen eingeplant war. Das ist mehr als das gesamte Unternehmen an der Börse wert ist - gelagertes Stahl und Gebäude noch nicht mit einbezogen. [b]Der Vorstandsvorsitzende und Finanzchef in Personalunion, Gisbert Rühl, muss sich neben der Doppelbelastung eventuell demnächst zusätzlich mit Übernahmeversuchen aus Übersee beschäftigen, denn das Unternehmen wird mit jedem Prozent Verlust an der Börse attraktiver für die Konkurrenz. Möglich, dass das Unternehmen, das in der Vergangenheit anorganisch gewachsen ist, bald selbst geschluckt wird.[/b]

Abverkäufe bis 5,80 Euro möglich

Der AKTIONÄR rät zur Vorsicht. Neben der fundamentalen Situation sieht es auch charttechnisch mittelfristig weiter düster aus. Der Kurs schafft es nicht sich über der einstigen Unterstützung von 8,20 Euro zu etablieren. Von dieser Stelle aus begannen die jüngsten Abverkäufe in Richtung 7,00 Euro. Auch der aktuelle Stopp des rapiden Abwärtstrends muss nicht zwangsläufig ein Boden sein sondern kann lediglich eine technische Reaktion darstellen. Sofern sich das Papier nicht über 8,20 Euro stabilisieren kann, sind weitere Kursverluste bis zu neuen Tiefstständen im Bereich um 5,80 Euro bis 6,00 Euro nicht auszuschließen.

Warum kauft der Vorstand keine eigene Aktien zurück ?

Warum kauft kein Investor den ganzen Laden(Übernahme)?

.....weil KlöCo selbst bei 7 Euro hoffnungslos überteuert ist.

Optionen

| Boardmail an "albino" |

Wertpapier: Klöckner & Co SE |

ich sehe bei tradesignalonline, proerealtime und deinen charts die 7,5

bei comdirect u. sparkassen chartanalyse die 6,8 und bei finanzen,net die siehe grafik anbei (kleiner 6) schooo komisch....

Angehängte Grafik:

aa.jpg (verkleinert auf 55%)

aa.jpg (verkleinert auf 55%)

was hier stattfindet sind völlig planlose KGV Diskussionen.

Daimler ist auch nicht nichts wert, wenn sie mal 2 Verlustjahre haben !!

Die Diskussion führen hier Laien !

Es geht einzig um die potentielle Ertragskraft eines Unternehmens und da sage ich, dass der Marktführer im Stahlhandel mit 7 Mrd Euro Umsatz in "normalen" Zeiten eine Umsatzrendite von Minimum 2% erzielen müsste, zumal der Dienstleistungsbereich mit Anarbeitungsdienstleistungen deutlich ausgebaut wird !

Es dürften sogar 3-4% drin sein, was Klöckner in Vorjahren schon locker geschafft und übertroffen hat !

DH. bei 7 Mrd x 2% = 140 Mio Euro

Die alleine rechtfertigt eine Bewertung bei einen zugestandenen KGV von konservativen 10 = 1,4 Mio Euro, dh, eine Verdopplung zur aktuellen Marktkapitalisierung !

DH Kurse von 14 Euro !

Zudem ist das Unternehmen nach Begelcihung der Wandelanleihe in Höhe von 325 Mio Euro mit 600 Mo EURO cash bestenes ausgestattet, das Eigenkapital betragt 1,8 Mrd, dh , da wäre theoretisch auch noch Luft für ein paar Abschreibungen.

Meine Meinung zu dem Thema.

Klöckner ist für moch klar ein Kauf, ebennso im Übrigen eine THYSSEN.

Diese ist für lächerliche 6 Mrd zu haben, was ein Wahnsinn ist.

Die Aufzugssparte hat Potential für 800 Mio EURO EBIT und es machen alle Berecihe Gewinne, einzig Steel Americas liegt wir Blei. Doch wer glaubt, dass die Werke nichts Wert sind, der ist völlig von der Kappe. Das schlimmste ist verdaut, die Werek laufen immer besser, die Anlaufverluste werden immer kleiner und ide Werke sind beide hochmodern.

Der Bedarf ist da, alle großen Autohersteller haben Werke in Brasilien, es ist WM in 2 Jahren, da steigt die Nachfrage nochmal massiv an und die beiden Werke stehen gearde mal mit 7 mrd in den Büchern, sicher nicht überteuert.

Es gibt keinen Grund hier irgendwas zu verschenken, im Zweifelsfall betreibt man die Werke oder man findet Käufer die das auch bezahlen. Es planen derzeit alle Stahlhersteller neue Werke zu errichten und eines, was die Bau und Anlaufhase hinter sich hat, ist sicher ein attraktives Kaufobjekt für JEDEN rationalen Geschäftsmann.

Bei Thyssen sind nach Klärung dieser Sache Kure um die 24 Euro alles andere als hohe Kurse ! Hiesinger macht einen guten Job, ich habe mir die Telcos immer angehört.

brokersteve

selbst der Aktionär hat Problämschä mit seinem Chart-Tool

Angehängte Grafik:

aa.jpg (verkleinert auf 91%)

aa.jpg (verkleinert auf 91%)