Cegedim (WKN:895036)

Und auch bei 6% Umsatzwachstum ändert sich nichts an der Tatsache, dass letztlich die Sonderkosten runter müssen. Es hätte doch keinen Unterschied gemacht, ob bei 2-3% Wachstum das KGV21 vielleicht bei 28-29 oder bei 6% Wachstum bei 26-27 liegt. Das soll dein InvestCase gewesen sein?

Nein, es war hier in der Diskussion immer klar, auch dir, dass es letztlich um die operative Marge und den Wegfall eines Großteils der Sonderfaktoren geht. Dann sinkt das KGV sehr schnell auf 15 oder tiefer. Völlig egal, ob es nun 3% oder 6% Wachstum werden. Dieser kleine Unterschied macht vielleicht 2 Mio im Ebit aus, aber die großen Effekte kommen ganz woanders her. Also tue doch nicht so als hörst du davon zum ersten Mal und dir wäre es angeblich um das etwas höhere Wachstum gegangen!

ps: im Call hab ich jetzt nichts wirklich Neues gehört. Man erwartet leicht überproportionales Wachstum beim recurring ebit. Auch da gehe ich von 7-8% Steiegrung statt nur 4% aus, aber kann gut verstehen, wenn man da erstmal vorsichtig ist, wo in Frankreich ja Covid noch ziemlich wütet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Angehängte Grafik:

cegedim1803.png (verkleinert auf 73%)

cegedim1803.png (verkleinert auf 73%)

für mich war das 2020er KGV jetzt auch keine Überraschung,

ob 10 oder 15 Mio. Gewinn macht da nicht mehr den großen Unterschied,

hatte das hier geschrieben da der breite Markt nun mal auf die Kennzahl schaut,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

die Aussage ist bei der Beantwortung der Fragen gefallen,

weiß aber nicht ob das auf Maiia oder auf den Cegedim Konzern bezogen war, oder auf sonst was,

Also wenn man sich vor Augen führt,dass BPO bislang noch kein Geld abwirft, maiia 10 Mill. kostet und man 20% des Umsatzes in R&D steckt, dann sieht man was für eine Ertragskraft Cegedim schon hätte, wenn sich die Kennziffern normalisieren. Hängt natürlich wie immer von den Labrunes ab:-),aber die könnten morgen schon eine 20% Ebit Company sein,wenn sie wollten....

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Für mich sind das alles aktuell nach dem perfekten Einstiegszeitpunkt aus.

Und jeder weiß, nicht die fundamentalen Zahlen sind entscheidend für Kursanstiege, sondern das Angebot und die Nachfrage und das Angebot wurde deutlich reduziert.

Aber ein endgültiger Boden sollte jetzt gefunden sein. Cegedim wird jedenfalls nicht mehr unter 30 Mill. FCF pro Jahr fallen, egal unter welcher makroökonomischen Konstellation.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Wo ich hänge, sind die "other receivables/other current liabilies":

Im Grunde gab es zur Bilanz zu 2019 keine wesentlichen Änderungen, nur diese beiden Positionen heben sich ab. Bereits in 2019 stiegen die other receivables von 33 auf 102 Mio, in 2020 betragen diese 194 Mio. (was die Bilanz trotz weniger Umsatz aufbläht).

Zur Erklärung heisst es im Annual Report 2019 (Seite 131):

"The item Other receivables " includes the amounts managed on behalf of mutuals and insurers in the context of delegated management contracts entered into with the Group"

Wer kann erklären,

a) welcher Geschäftsvorfall sich hinter dieser Position verbirgt

b) warum er so massiv ansteigt, ohne dass das irgendwo erläutert wird (ich hätte es BPO zugeordnet, wo sich aber gar nicht so viel getan hat)

Leider kann ich aufgrund meiner Schulfranzösischkenntnisse nicht in das Originaldokument einsteigen. Vielleicht erbarmt sich ja eine(r) aus dem Forum.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

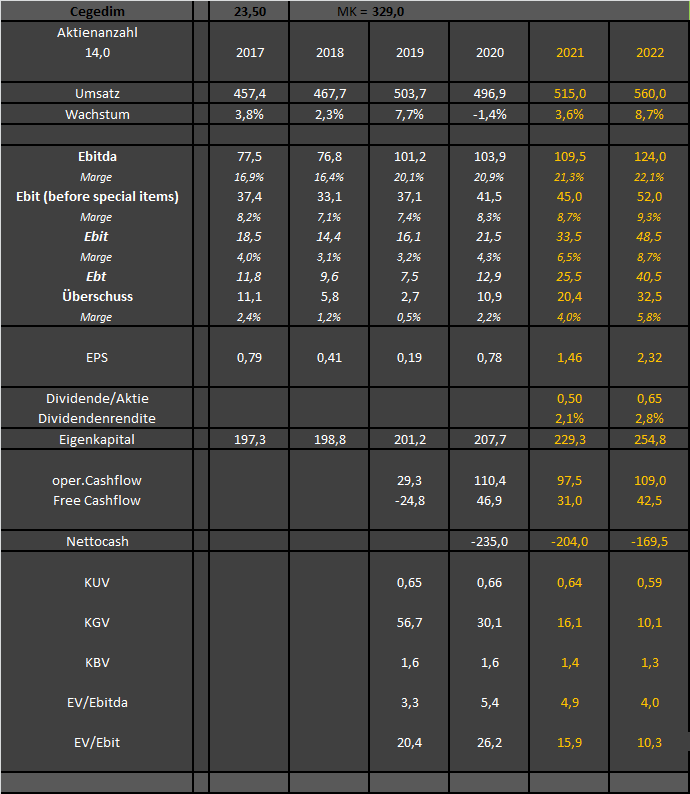

Sind für 2021 beim EBIT vielleicht etwas hoch, dafür beim EBT und Überschuss etwas zu niedrig. Aber so im Großen und Ganzen passt das schon, auch bei Umsatz und Ebitda.

In einer Sache hat Trustone ja recht. Der Vorstand hat nach wie vor keinen Bock, mal mittelfristige Ziele zum Vorsteuerergebnis zu kommunizieren. Solange man nicht darlegt, wann man bei Maiia, Bpo profitabel wird is wann die Special items mal deutlich sinken, wird der Markt die Fantasie schwer erkennen können oder wollen. Auch dafür ist Trustone ja das beste Beispiel. Scheint den Labrunes aber vorläufig egal zu sein. Vielleicht wollen sie ja vorher noch ordentlich aufstocken und erst dann das ganze Margenpotenzial heben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Dieses Szenario wollen die mit Doctolib nicht nochmal erleben und deswegen investiert Cegedim gerade so extrem viel. Unter diesem Gesichtspunkt kann ich nachvollziehen, wenn einen der Kurs egal ist, da es um die mittelfristige Überlebensfähigkeit des ganzen Unternehmens geht.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Und im Orderbuch stehen ja im Kauf auch knapp 7k Stück bei 11k im Verkauf aktuell. Kauft jemand am Montag die Stücke bis 25,5 € weg, sieht die Sache schon viel freundlicher aus. Der heutige Tag mit 35k gehandelter Aktien macht relativ optimistisch. Gegen den schwachen Markt mit hohem Volumen nach oben. Das ist normalerweise kein schlechtes Signal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Cegedim SA |

also, ich wollte mit meinen letzten Postings z.b dem ein Zeiler zum KGV keinesfalls hier provozieren,

ich schreibe solche Aussagen gerne mal während eines Conference Calls, wollte damit nur darstellen wie der normalo Anleger die Aktie sieht wenn es keine Prognosen gibt, wie aber schon erwähnt hätte ich mir das auch sparen können,

wer mich schon länger kennt, auch hier wird feststellen dass ich überwiegen sachlich unterwegs bin und auch so argumentiere,

was Cegedim betrifft wurden mir für mich persönlich die letzten Monate eben ein paar NoGo`s bewusst

ich hatte diese Kritik zu ein paar Punkten des Unternehmens hier ja genau so auch schon vor Wochen geschrieben als ich noch voll investiert war, das kann hier jeder so nachlesen,

ich hab oft nur 3-4 Werte im Depot und diese auch hoch gewichtet, dementsprechend gut kenne ich dann auch diese 3-4 Unternehmen und kann so gut wie alles recht gut einschätzen,

bei Cegedim (auch wegen Frankreich) war das doch anders, ich hab im Prinzip mal investiert und mich dann stück für stück etwas eingelesen, trotzdem ist mir auch gestern wieder klar geworden dass ich das Unternehmen im Prinzip noch überhaupt nicht kenne, war doch überrascht dass Maiia z.b in 2020 erst 3 Mio. Umsatz gemacht hat, dachte irgend wie das sei eine 20-30 Mio. Umsatz Company oder so,

aber sie wollen den Umsatz heuer nun ja auf 6 Mio. verdoppeln, also aus der Startup Größe etwas erwachsen,

am Ende muss ich ganz klar zugeben dass ich Cegedim mit seinen 3 verschiedenen Geschäftszweigen einfach kaum einschätzen kann, manche teile stagnieren oder sind sogar leicht rückläufig, andere sollen klar wachsen, was mich schon auch verwundert hat warum Corona mit der Mega Digitalisierungswelle hier bei Cegedim irgendwie zu keiner Auftragsflut geführt hat,

auch hier bevorzuge ich eigentlich AGs mit nur einem klaren Produkt dass ich voll einschätzen kann,

obwohl ich mehrere Standbeine bei Cegedim grundsätzlich nicht negativ sehe, für mich persönlich aber etwas schwierig,

zu Abschluss Wünsche ich Euch allen hier mindestens einen Kurs Verdoppler auf Sicht der kommenden 12-24 Monate, hättet Ihr Euch wirklich verdient nach der langen Zeit,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |