Morphosys: Sichere Gewinne und Milliardenpotential

Auf der HP gibt es diese Übersicht:

http://www.intercell.com/de/home/forvaccperts/produktentwicklung/

Also ein zugelassenes Produkt.

Eine laufende P3.

Eine P2/P3.

Mehrere P2en und P1en.

Ich will interecell auch nicht im Detail diskutieren, welches Programm wie viele 100e Millionen oder gar Milliardenumsätze einspielen könnte. Da ist jedenfalls einiges interessantes dabei. Mir ging es vor allem darum, dass ein Biotec nicht Gewinn ausweisen muss, um eine Pipelinebewertung zu bekommen. Wobei Intercell-Fans garantiert die Pipeline für zu gering bewertet halten.

Ich hätte ja bekanntlich nichts dagegen, wenn Morphosys eine rote null ausweisen würde, alleine damit die unsägliche KGV-Diskussion ein Ende findet und der Blick auf die 72+X Pipelineprojekte gehen muss.

Wie es aussieht könnte MOR 2010 wieder die Gewinnprognose überschreiten (am obersten Ende erfüllen, laut Q2-Telefonkonferenz) und für 2011 dann wieder die Prognose runtersetzen, was immer als "Gewinnwarnung" Schlagzeilen macht.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Zeigt aber eben auch das Potenzial von Morphosys, zumal die Risiken nicht so hoch sind, da die Pipeline wesentlich breiter ist.

Wenn bei Intercell in den nächsten 12-18 Monaten zwei Studien der aktuellen P2-3 scheitern, verliert Intercell stark an wert. Bei Morphosys wäre eigentlich nur ein Scheitern von MOR103 aus meiner Sicht ein Schock, aber das ist ja vor 2012 eh kein Thema. Bis dahin sollte die Pipeline insgesamt so vorangekommen sein, dass man dann auch das verkraften würde.

Wobei Intercell durch Ixiario natürlich auch eine gewisse Absicherung hat, wobei der Produktumsatz ja bisher wirklich mager ist. Jedenfalls sollte Morphosys in 2 Jahren auch über 700 Mio € wert sein, wenn man dann hoffentlich zumindest eine P3 sowie 7-8 P2 und über 12 P1 vorweisen kann. Dann kommt man doch normalerweise als Insti an MOR nicht mehr vorbei. Irgendwann kann man die Zulassungswahrscheinlichkeiten nicht mehr ignorieren, selbst wenn sicherlich zwischendurch diverse Projekte scheitern, vielleicht auch MOR103.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Du hast ja Vorstellungen. ;-)

Wenn du in der Tabelle die Zahlen für 2011 Partner und eigene Klinik zusammenzählst:

Stand Ende 2011:

1 mal P3

8 mal P2

13 mal P1

xxxxxxxxxxxx

Und bezüglich des Pipelinerisikos hast du bei icll sicher recht: Dort würden Fehlschläge in der Pipelinespitze sicher stark und nachhaltig den Kurs belasten.

Wobei auch Einstellung von MOR103 oder BHQ880 sicher zu deutlichen Korrekturen führen würden. Da könnte ich mir aber vorstellen, dass die relativ zügig wieder ausgebügelt werden können.

BHQ ist "nur" ein Hoffnungsträger, aber eben ein weitgehend unbewerteter.

Und MOR103 ist in der aktuellen Bewertng vor allem ein Kostenverursacher. Ohne MOR103 kommt Morphosys in Richtung KGV=10, zumindest ex cash gerechnet.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

1 mal P3

8 mal P2

13 mal P1

xxxxxxxxxxxx

Ob nun Stand Ende 2011 (also noch 17 Monate) oder in 2 Jahren ist doch faktisch egal.

Was MOR103 angeht, hast du sicherlich recht. Den Schock würde man bei Einstellung sicher kurzfristig auch im Kurs sehen, aber möglicherweise wird das äußerst schnell wieder aufgeholt. Einerseits weil die Kosten wegfallen und andererseits weil neue Projekte in der Hinterhand wären. Den Prestigeverlust kann man dennoch nicht abschätzen. Schließlich verlegt sich Morphosys ja immer weiter auf Eigenentwicklung. Wenn dann das führende Projekt scheitert, freuen sich vielleicht die Gewinnfanatiker unter den Analysten und den w:o-Usern, aber grundsätzlich wäre es wohl doch ein Imageverlust. Aber wie gesagt, kein anderer Biotec könnte das so relativ schnell durch neue Projekte wieder ausgleichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Das 2. Novartis-P2-Programm bleibt komplett unbekannt, war aber extrem schnell von P1 nach P2. Wer weiß was das für eine Indikation ist und wie schnell das zur P3 führen kann?

Ich schrieb das auch nur auf, weil nahezu deine Vorraussagen meinen Zahlen Ende 2011 entsprechen. Und wenn du daruas eine Marktkap von 700 mio ableitest, dann könnte die schon in gut einem Jahr in den Blick kommen und nicht erst in 2. Vor allem, wenn man keinen Sprung erwartet sondern ein Anziehen im Vorfeld über einen Zeitraum von z.B. einem Jahr.

Der Unterschied ist dann eben, wann der Ausbruch aus der jahrelangen Seitwärtsrange stattfinden wird: Diesen Winter noch oder erst nächsten Herbst....

MOR103 Projekteinstellung wäre natürlich extrem schade und tatsächlich wert vernichtend. Nicht nur die zurückliegenden Investitionen wären futsch, sondern auch Prestige. Und der größte Unterschied: Anstatt immerhin kostensparender Einstellung gäbe es im Erfolgsfalle ja Upfront und Meilensteinaussichten sowie Tantiemezusagen, so das doch jeder Analyst das Programm mit einer dreistelligen Millionen-Projektbewertung aufführen müsste. Gute Daten aus der P2a mit MOR103 bieten damit hohes upside-Potential.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Ich glaub viele MOR-Aktionäre wären mittlerweile schon zufrieden, wenn der Ausbruch erst in einem Jahr kommt. Hauptsache er kommt. In dem Fall gehts dann aber ziemlich sicher schnell bis 30 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

find ich das ne Frechheit..

gegenueber Morphosys...

(1.9---2.5)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Evotec steht halt im Alphabet weiter vorne. Zu Morphosys kommen wir dann später.

Schönen Abend noch.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

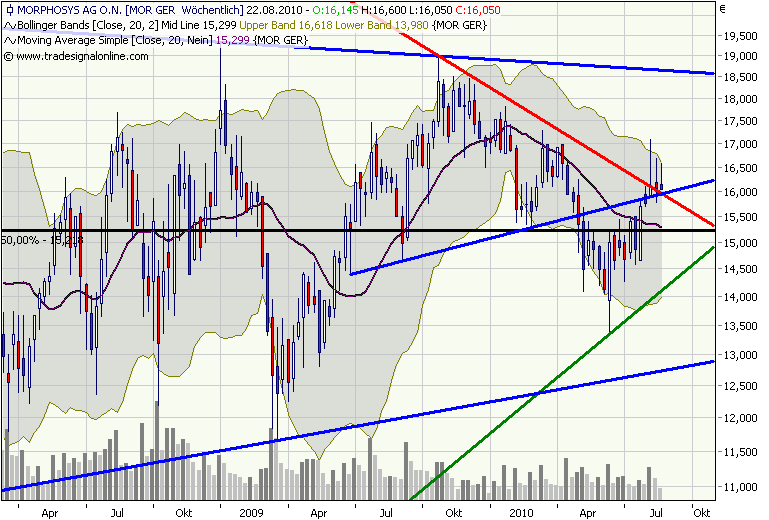

Der orangene Trend ist dagegen fast schon krank.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Angehängte Grafik:

mor.png (verkleinert auf 66%)

mor.png (verkleinert auf 66%)

Hallo Freunde der Nacht, Also,der hintergedanke bei intercell ist wohl bei euch "Hab ich hier eine zweite Dendreon?" ,kann man da einsteigen ?? Ich rate jedenfalls dringend davon ab,zumal die aktie auch viel zu teuer ist,wenn überhaupt,dann ist möglicherweise Celldex (Nasdaq:CLDX) ganz interessant im Krebs Impfstoffbereich und auch viel günstiger,so hier mal eine Aktie aus Kalifornien ,in der ich schon seit längerem drin bin und auch weiterhin drin bleibe,weil es hauptsächlich um ZNS-Indikationen geht ,für die es noch keine adequaten Therapien gibt,Cash wird massig durch Generika-sparte generiert,schuldenfrei:

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys |

Angehängte Grafik:

f045.gif

f045.gif

Hast du den ganzen Mist echt im Depot?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

MFG

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys |

Übrigens,bei euch kommt ja zu der ohnehin schon irren langen Wartezeit in Phase-3 auch noch die Wartezeit von Phase-2 obendrauf ...

Viel spass dabei ...

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys |

Angehängte Grafik:

n035.gif

n035.gif

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys |

MFG

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys |

GO !! MOR GO !!

Gut so ?

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Der start einer 2. Co-Entwicklung mit Novartis könnte auch anstehen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Angehängte Grafik:

mor.png (verkleinert auf 66%)

mor.png (verkleinert auf 66%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

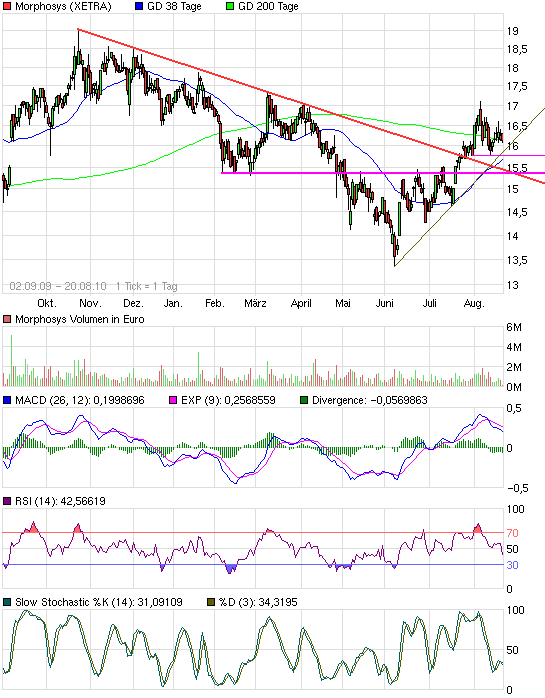

Angehängte Grafik:

chart_free_morphosys.png (verkleinert auf 93%)

chart_free_morphosys.png (verkleinert auf 93%)

http://clinicaltrials.gov/ct2/results?term=Anti-CD38

Dose Escalation Study of Anti-CD38 Monoclonal Antibody in Patients With Selected CD38+ Hematological Malignancies

Schönes Wochenende noch

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Lediglich haben MOR202 und dieses Sanofi Programm dasselbe Target und sind somit Konkurrenten. Wenn es sich bei Sanofi nun beschleunigt ist das keine good news für Morphosys, die noch nicht mal in der Klinik sind.