FPH - Wer 2-3 Jahre Zeit hat sollte rein

Eine Sache seh ich insofern anders als das man aus der 2016er Folie natürlich schon rauslesen kann, dass 2019 (durch den 2014er Hype der Dezertifizierung) die Abschreibungen darauf deutlich fallen würden.

Frau Prüser hat das durch die Blume auch anzudeuten versucht. Nur ist halt genau dort auch wieder das Problem. Frau Prüser bereitet uns (eben durch die Blume) darauf vor, dass die eigentlich in 2019 fallenden Abschreibungen durch neuerliche ACT Investitionen eben nicht fallen werden. Man wird weiter investieren, was auch im Grunde eine gute Sache ist, aber das wird eben bedeuten, dass wir unterm Strich (also beim EPS) uns nach wie vor stark gedulden müssen.

Ich schließe jedenfalls aus allen vorliegenden Präsentationen, dass wir 2019 durchaus um die 5 Mio sinkende Abschreibungen in den Bereich 12-13 Mio € gesehen hätten, wenn es nicht diese neuerliche Investitionsoffensive aktuell und auch 2018/19 geben würde. Das heißt, möglicherweise (je nachdem wie hoch die neuen Investitionen schon 2018 sein werden) sehen wir 2019 vielleicht mal ein kleines Absinken von 1-2 Mio der Abschreibungen auf 16-17 Mio €, aber grundsätzlich werden sie mit dem (hoffentlich) steigenden Umsatz dann halt ebenso erstmal konstant bzw. steigen mittelfristig weiter.

Das war ja im Grunde auch nicht anders zu erwarten. Umsatzwachstum kriegt man nicht umsonst. Dafür muss man investieren. Trotzdem hatte ich als Aktionör gehofft, dass FP dem Finanzmarkt mal das eigentliche Potenzial auf der Ergebnisseite zeigt. Da wäre 2019 optimal gewesen, denn wenn dann der Umsatz sagen wir bei 220-225 Mio € liegt, die Abschreibungen aber nur bei 13-14 Mio €, dann wäre das EPS schon 2019 wohl auf 0,7-0,8 € explodiert, einfach durch die enormen Hebeleffekte. Durch die neue Wachstumsstrategie, die ich wie gesagt durchaus begrüße, werden wir aber wohl weiter keine sinkenden Abschreibungen sehen und daher vorläufig nur leicht überproportional steigende Gewinne. Und das ist insofern ärgerlich als das die meisten Anleger einfach dieses Vertrauen in den Vorstand nicht mitbringen. Wieso auch? Daher könnte es in den Foren weiterhon heißen, wieso sollte man FP eine höhere Bewertung zugestehen, wenn das EPS weiter bei 30-40 Cents in 2017/18 dümpelt und 2019 nur leicht auf vielleicht 47-50 Cents steigt? Der Vorstand muss einfach klarer machen, wieso man diese Aktie kaufen sollte. Sich einfach nur hinzustellen und zu meinen, man wolle auf 3-4 Jahre bzw. auf 6-7 Jahre diesen oder jenen Umsatz und Marge erzielen, kann es ja nicht sein. Wieso sollte man dem Vorstand vertrauen, dass das auch geschafft wird? Und vor allem, was bringt das alles wenn unterm Strich die erhofften Hebeleffekte nur begrenzt auftreten? Vielleicht sollte der Vorstand neben Umsatz und Ebitda-Marge klipp und klar sagen, welche operativen, freien Cashflows und Ebits und Überschüsse er ja nach Wachstumsphase erwartet. Dass sich das je nach Präsentation ändert, ist ja auch schon wieder so ein Zeichen, wieso die Anleger misstrauisch sind. Wenn FP nicht aus meiner Sicht so günstig bewertet wäre, wäre ich wohl schon ausgestiegen. Aber die Chancen sind halt weit höher als die Risiken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

@Katjuscha hat sich schon ausführlich geäußert.

@OneLife: Sie hatten gefragt, wie sich die Abschreibungen entwickeln würden, wenn man keine weiteren Investitionen vorsieht. Die Folie,die ich Ihnen genannt habe, gibt genau darüber Auskunft. Sie wurde vor der neuen Wachstumsstrategie veröffentlicht und zeigt die Entwicklung ohne weitere Investitionen im Sinne von ACT. Gerne erläutere ich Ihnen den Sachverhalt hier noch einmal in Worten.

Noch eine kleine Nebenbemerkung zum Thema Präsentationen: Wenn Ihnen die Strategiepräsentation zu bunt und wenig aussagefähig ist, dann stehe ich wie immer für Fragen zur Verfügung. Präsentationen haben leider den Nach- oder Vorteil - je nachdem - nur plakativ bzw. sehr komprimiert Inhalte vermitteln zu können. Weniger plakative/komprimierte Aussagen finden Sie im Geschäftsbericht 2016.

Also, was sehen Sie auf der Folie zum Thema Capex, Abschreibungen: Die Investitionen in Vermiete Erzeugnisse würden 2017/2018 runter auf ein Niveau zwischen 6,5 - 9,3 Mio. Euro gehen. D.h. es würden keine großen Mengen an neuen Systemen mehr ins Feld gestellt oder andere Investitionen getätigt werden. Sie sehen auch, dass diese Investitionen etwa 2/3 der Gesamtinvestitionen ausmachten. Außerdem gibt Ihnen die Folie Auskunft darüber, wie hoch die Investitionen in den Jahren der Dezertifizierung waren. In den Jahren 2013 - 2015: 9,3 Mio. Euro, 13 Mio. Euro, 11,0 Mio. Euro.Die Dezertifizierung lief über drei Jahre. Dementsprechend sind die meisten Systeme 2014 ins Feld gestellt worden. Das ist natürlich auch für die Abschreibung wichtig.

Auf der Seite der Abschreibungen sehen Sie folgendes: 2016 und 2017 tragen den großen Anteil der Abschreibungen aus den Vermieteten Erzeugnissen. 2018 sind die Maschinen aus 2013 komplett abgeschrieben. Von da an würde die Abschreibung stetig bis auf ein Niveau vor 2013 sinken, würden wir nicht im Sinne von ACT weiter investieren.

Insofern - das sei hier noch einmal ausdrücklich gesagt - bezieht sich die oben diskutierte Folie auf die Zeit vor ACT. Im November 2016 haben wir unsere neue Wachstumsstrategie präsentiert. Es gilt also die Folie aus der Strategiepräsentation.

Deswegen noch einmal zu den Äußerungen von Katjuscha: Die benannten Folien aus der Strategiepräsentation, die zugegebenermaßen nicht leicht zu lesen sind (soviel zum Thema komprimierte Informationen), geben Ihnen alle Antworten zur Umsatzentwicklung, zur EBITDA-Entwicklung, Entwicklung Abschreibungen, Entwicklung EPS soweit wir sie per heute sehen.

Optionen

| Boardmail an "FP IR" |

Wertpapier: Francotyp-Postalia AG |

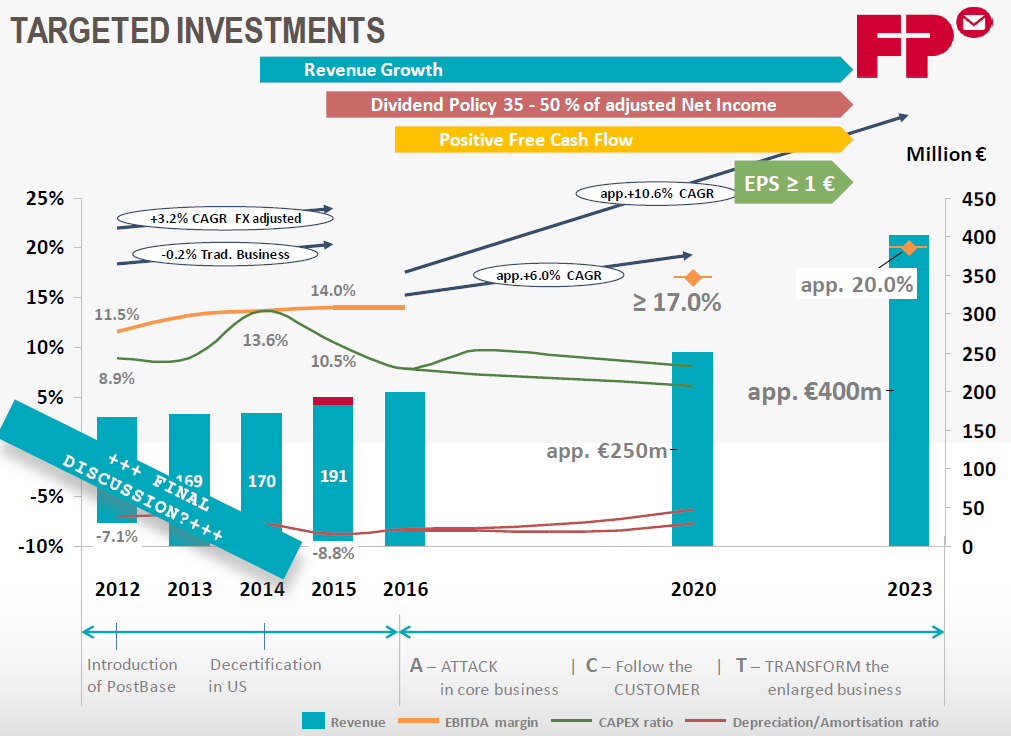

Ich habe mal die berüchigte Seite 11 der Präsentation angehängt und habe eine konkrete Frage zur Capex und Abschreibungs-Ratio:

Gehe ich Recht in der Annahme, dass durch die weitere Investitionen eher die untere, rote Abschreibungs-Ratio-Linie den zukünftigen Verlauf darstellen könnte, da auf der Capex-Seite eher die obere grüne Capex-Ratio-Linie angepeilt wird? Oder die andere Linie, oder etwas dazwischen?

Ich habe überhaupt kein Problem damit, wenn FP profitabel investieren kann - Ganz im Gegenteil! Aber das sollte einfach deutlich(er) und einfacher kommuniziert werden, vor allem wenn man so ein kleiner Wert mit wenig Aufmerksamkeit ist.

@Versucher: Da bin ich anderer Ansicht, von Herrn Günther habe ich bisher immer klare Ansichten und Aussagen vernommen. Mir ist aber klar, dass ältere FP-Aktionäre voreingenommener sind.

Angehängte Grafik:

2017-09-09_23_10_40-strategie_16_neu.png (verkleinert auf 50%)

2017-09-09_23_10_40-strategie_16_neu.png (verkleinert auf 50%)

Und ja, Sie gehen richtig in der Annahme.

Optionen

| Boardmail an "FP IR" |

Wertpapier: Francotyp-Postalia AG |

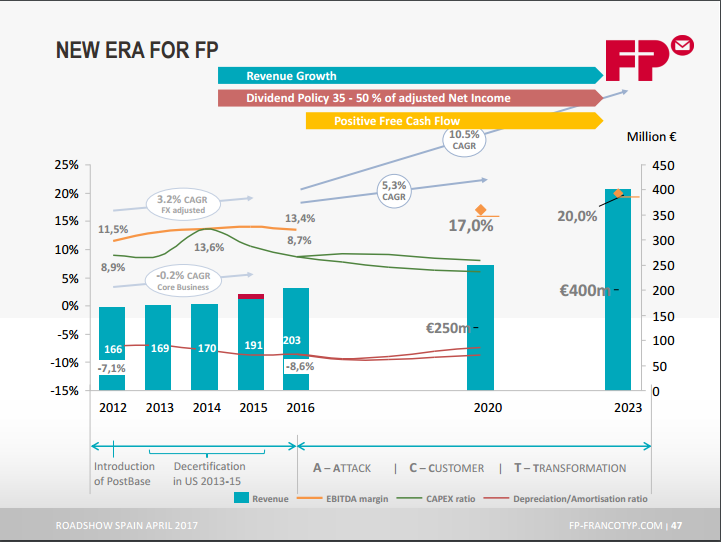

Angehängte Grafik:

new_era_for_fp.png (verkleinert auf 70%)

new_era_for_fp.png (verkleinert auf 70%)

Absolut. Das macht den Charme unseres Geschäftsmodells aus. Mit jedem Frankiersystem generieren wir wiederkehrende Umsätze: Tinte, Service, Teleporto. Die wiederkehrenden Umsätze machen rund 80 Prozent unseres Umsatzes aus.

Optionen

| Boardmail an "FP IR" |

Wertpapier: Francotyp-Postalia AG |

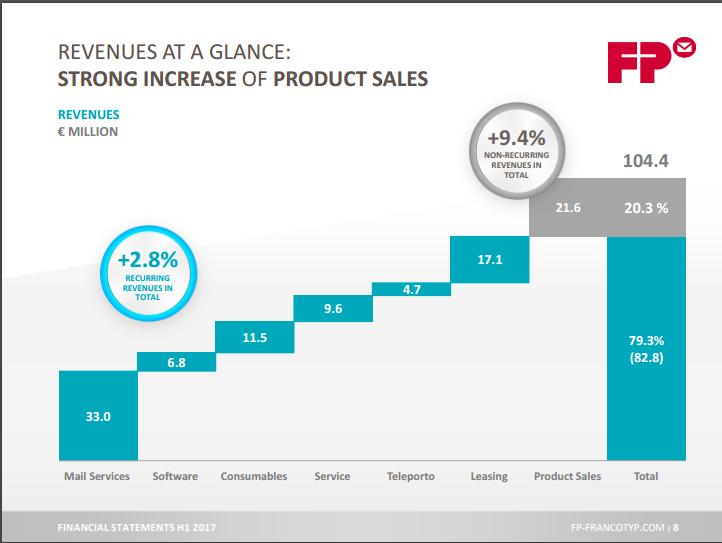

Angehängte Grafik:

wiederkehrende_ums__tze.png (verkleinert auf 70%)

wiederkehrende_ums__tze.png (verkleinert auf 70%)

Nun sprach ich vorgestern mit einem Ihrer Kunden. Er meinte, dass außer der Anschaffung und der Tinte keine Kosten anfallen. Sogar der jährliche Service wäre umsonst. Nur beim Teleporto wusste er nicht ob FP daran einen Anteil hat. Da musste ich mir natürlich Sorgen um meine Anlage machen.

Optionen

| Boardmail an "FP IR" |

Wertpapier: Francotyp-Postalia AG |

Meine Sichtweise ist klar. Ich glaube an das Wachstumspotenzial und die Unterbewertung der Aktie bzw. des Unternehmens. Mein Problem ist, dass FP möglicherweise weiterhin Schwierigkeiten dabei haben wird, diese Unterbewertung dem Finanzmarkt zu vermitteln, da die normalerweise fallenden Abschreibungen auf den Zyklus um 2014 herum von neuerlichen Investitionen überlagert werden, so dass wir wohl bis 2019 nicht diese starken Hebeleffekte auf den Vorsteuer- und Nachsteuergewinn sehen werden, den ich eigentlich in 2019 erwartet hatte. Die ganzen KGV fetischisten werden daher auch weiterhin behaupten können, dass FP bei einem KGV18 von um die 15 nicht unbedingt günstig ist. Das wäre wohl anders gewesen, wenn klar absehbar wäre, dass dass EPS durch leichten Umsatzanstieg und fallende Abschreibungen in 2019 sehr deutlich auf 60-70 Cents anzieht. Insofern bin ich gespannt wie der Vorstand das Wachstumspotenzial und die günstige Bewertung dem Finanzmarkt vermitteln wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Ich nehme es so hin und passe meinen Investmentcase entsprechend an.

Ein Highflyer wird diese Aktie in den nächsten 12 Monaten aber nicht. Ich hatte vor einigen Monaten ja mal geschrieben, dass ich einen Kurs von 6,50 € in 2017 begrüßen würde (damals stand die Aktie bei knapp über 6 Euro). Andere User hatten teilweise viel höhere Ziele ausgegeben.

Dieses Szenario habe ich nun angepasst, das Kursziel auf 5,75€ angepasst (2017). 2018 dann 6,50€ und 2019 7,50€. Viel weiter plane ich erstmal nicht.

Ich hoffe, es hilft dir.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Meine Frage war aber, ob wir schon 2019 einen deutlichen Anstieg beim Vorsetuergewinn sehen, damit der Finanzmarkt in 2018 eine gewisse Zuversicht entwickelt. Es ist halt was anderes wenn die Anleger im kommenden Jahr auf ein darauf folgendes Jahr mit deutlichem Hebeleffekt blicken können, das zu einem KGV19 von 7-8 führen würde, oder wenn man noch auf 1-2 Jahre später vertröstet wird. Das EPS kann dann zwar mit dem Umsatz 2020/21 deutlich überproprotional wachsen, aber halt 1-2 Jährchen später als von mir erhofft.

Im Grunde muss mir das nichts ausmachen, wenn ich mich als Investor betrachte. Nur leider bekommt man ja derzeit mit wie ineffizient der Markt oft ist, bzw. wie wenig die Anleger auf Perspektiven achten oder wie sie sich auf einzelne Kennzahlen wie dem KGV fokussieren. Eigentlich müsste der Markt ja aufgrund der über 80% wiederkehrender Umsätze der Aktie einen Aufschlag aufgrund der Sicherheit der Erlöse verpassen. Stattdessen passiert eher das Gegenteil, geschweige davon die denkbaren Hebeleffekte mal einzupreisen. Aber wie gesagt, das ist dann Aufgabe des Vorstands, dem Markt zu erklären wieso diese Aktie kaufenswert ist, abgesehen von den Umsatzzielen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angenommen es passt etwa, und die von mir geschätzte Minderung der Abschreibungen ab 2021 betragen 7,9 Mio EUR ... dann gilt für die EPS21e-Berechnung:

7,9 Mio x 0,7 (30% Steuern) : 16,2 Mio Aktien = 0,34 EUR/Aktie ... = Steigerungseffekt;

Allein aufgrund der weggefallenen Abschreibungen aus Dezertifizierung/USA sollte das EPS21e also um 34 Cent steigen. Das habe ich früher deutlich höher erwartet (so bei etwa 55 Cents ) ... es würde mit höheren Beträgen als den unterstellten 7,9 Mio natürlich ansteigen ... .

Mir fällt es daher inzwischen schwer, an ein EPS21e von > 1 EUR zu glauben.

@Katjuscha ... Dein erster Absatz in #4317:

Hast Du vorgerrechnet, stimmt ... aber es läuft bei FPH bisher jedenfalls nicht nach Deiner Tabelle.

Was du zu den Abschreibungen schreibst, macht so ehrlich gesagt keinen Sinn. Du kannst doch nicht irgendwelche Abschreibungen abrechnen, zumal die ja eben nicht fallen, wie Frau Prüser dargestellt hat, und dann Steuern abziehen und das EPS neu berechnen. Das wäre ja etwas arg vereinfacht.

Und wieso fällt es dir schwer, an ein EPS von 1 € in 2021 zu glauben? Gerade wenn du wirklich dann 7,9 Mio € sinkende Abschreibungen erwartest, wäre es ja erst recht überhaupt kein Problem mehr. Dann würde das EPS eher irgendwo bei 1,3 € liegen. Ich rechne mit steigenden Abschreibungen und komme trotzdem auf ein EPS von 1 € in 2021.

Kannst du mir mal genauer vorrechnen wieso du keine 1€ erwartest?

Bei hypothetisch 270 Mio Umsatz und 17-18% Marge müsste es ja mit dem Teufel zugehen, wenn man keine 16,2 Mio Nettogewinn erreicht. Beispielrechnung:

270 Mio Umsatz

17,5% Marge = 47,3 Mio Ebitda

22,3 Mio Abschreibungen (4-5 Mio höher als 2017) = 25 Mio Ebit

1 Mio Zinsaufwendungen = 24 Mio Ebt

bei 32,2% Steuern käme man auf genau 16,2 Mio Nettogewinn

Oder rechnest du schlichtweg mit keinem Wachstum? Oder erwartest du dass die 17% Marge nicht zu schaffen sind, die der Vorstand ab 2020 erwartet?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Unter sonst gleichen Umständen ist das EBIT21e um 7,9 Mio erhöht (entfallende Abschreibungen aus Dezert./USA) Davon dann gehen die anteiligen Steuern ab ...

Ich glaub wie gesagt an deutlich steigende Abschreibungen, aber rechnerisch müsste trotzdem ein EPS von 1 € rauskommen, zumindest wenn man den Vorstandszielen beim Umsatz und der Marge folgen kann.

Wie gesagt, ich hatte aber eigentlich schon 2019 zumindest mit mehr als 0,7 € gerechnet. Das dürfte nun nach den Ausführungen von Frau Prüser schwer werden. Jetzt wär ich schon mit 0,6 € zufrieden, wenn ich etwa 220-225 Mio Umsatz unterstelle. Ist zwar trotzdem eine klare Unterbewertung, aber die nicht so sinkenden Abschreibungen hauen halt rein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Nicht zuviel rechnen,sondern an die Sache glauben.

Die Unternehmensführung wird schon wissen was sie macht

und zu tun hat,um die Ziele zu erreichen.

Habe mir erlaubt mal wieder nachzukaufen,ist ja recht günstig im moment.

Er habe schon viele Menschen getroffen die ihm sagten, sie schöpften Kraft aus ihrem Glauben. Jedoch habe er noch keinen Atheisten getroffen, der da sagte, sein Nicht-Glaube gebe ihm Kraft.

:-|

Ich vertraue einfach der Unternehmensführung,da ich nicht in die Zukunft blicken kann.

Mehr kann ich nicht machen.

Aber die Erfahrung zeigt,irgendwann kommt das Geld.