Intel - ein kurzfristiger Trade?

Man mag sich kaum ausmalen, wohin der Kurs marschiert, sollten die technischen Hürden zügiger überwunden werden. Dem Unternehmen würde ein CEO mit technischem Background aus dem Unternehmen weit besser anstehen. Bob Swan kann als Ökonom nicht die entscheidenden technischen Akzente setzen, wie es längst nötig wäre. AMD hat mit Lisa Su die entscheidende Trumpfkarte, was den Großaktionären nun auch langsam auffallen dürfte. Ich sehe Swan auch kritischer, als den früheren CEO Paul Otellini, der gleichfalls Ökonom war, jedoch einen gute Job ablieferte. Hierin liegt für mich der Kausus Knacktus!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

https://www.lynxbroker.de/analysen/...ppt-jetzt-der-ganze-tech-Sektor

https://www.lynxbroker.de/analysen/.../#intel-ziel-allzeithoch-plus-x

Die goldenen Zeiten kommen also erst noch! :-)

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Bei Intel gibt es erneut ernsthafte Fertigungsprobleme (zu viel Ausschuss) bei der anstehenden nächsten Generation von Prozessoren, die in 7 nm gefertigt werden sollen.

Bereits beim Übergang von 14 nm auf 10 nm - zieht sich seit Jahren hin - traten bzw. treten diese Probleme auf.

Intels aktuelle Desktop-Prozessoren (Serie "Comet Lake" = 10. Generation) sind immer noch in 14 nm gefertigt. Das ist der Stand der Technik von 2014. Bei Intel herrscht im Desktop-Bereich seit 6 Jahren Stillstand, lediglich bei Notebook-CPUs gelang bisher der Übergang auf 10 nm.

Hingegen bietet Erzkonkurrent AMD schon seit einem Jahr Desktop-Prozessoren in 7 nm an, ist also bereits zwei "Shrinks" weiter.

Prozessoren mit kleineren Strukturen sind in der Regel energie-effizienter und leistungsfähiger. Zudem kann man auf der Chipfläche mehr Features unterbringen. Und es passen mehr Chips auf einen Silizium-Wafer, was die Fertigung ökonomischer bzw. profitabler macht.

AMD ist Intel deshalb voraus, weil AMD keine eigenen Fertigungsstätten ("Fabs") für die Chips mehr unterhält (war eigentlich eine Notlösung aus Kostengründen, denn die Fabs kosten Milliarden). Stattdessen lässt AMD die Chips bei Industriepartnern wie TSMC (Taiwan) oder Global Foundries herstellen. Diese Partner sind offenbar technologisch innovativer als Intel, da der "Shrink" auf 7 nm dort bereits vor einem Jahr gelang.

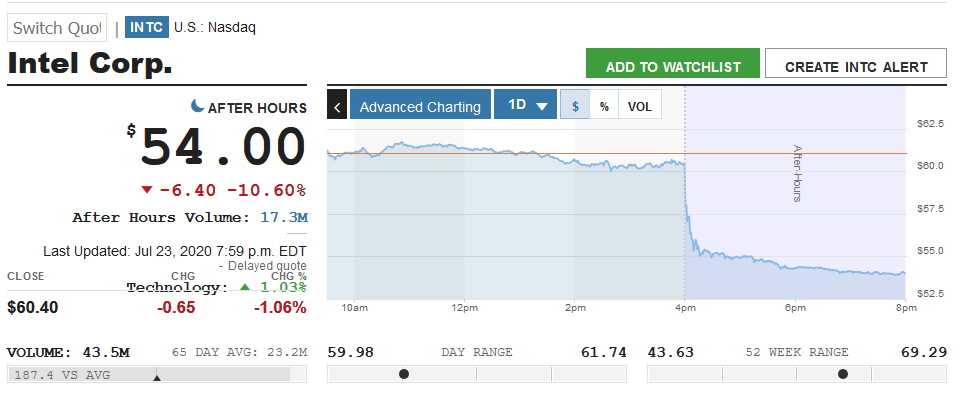

Intel kündigte gestern nach Rekordergebnissen an, künftig ebenfalls auf externe Fertigung umzustellen, um die Probleme mit 7 nm in den Griff zu bekommen. Bislang hatte Intel zu 80 % eigene Fabs verwendet. Die Nachricht ließ die Intel-Aktie um 10 % abstürzen nachbörslich.

Intel scheint mir - ähnlich wie Boeing oder General Electric - innovationsmüde, träge und teils sogar schlampig geworden zu sein. Das passiert, wenn sich Firmen zu lange in einstigen Erfolgen und Marktführerschaft sonnen.

Sogar Apple nimmt jetzt von Intel-CPUs, die oft nicht lieferbar waren, Abstand und will künftig eigene CPUs entwickeln.

https://www.n-tv.de/wirtschaft/...Intel-Probleme-article21930479.html

https://www.marketwatch.com/story/...-manufacturing-issues-2020-07-23

Angehängte Grafik:

hc_3326.jpg (verkleinert auf 53%)

hc_3326.jpg (verkleinert auf 53%)

Angehängte Grafik:

hc_3327.jpg (verkleinert auf 80%)

hc_3327.jpg (verkleinert auf 80%)

Interessant zu lesen:

https://www.it-times.de/news/...hrichten.de&utm_medium=CustomFeed

Dementsprechend werden die Gewinne - zumindest in diesem Segment - aller Wahrscheinlichkeit nach einbrechen.

Was bringt einem ein scheinbar niedriges KGV, wenn die Gewinne absacken?!

Entscheidend ist die Innovationsführerschaft und da hinkt Intel immer mehr AMD und Nvidia hinterher.

Wie ich bereits gesagt hab, Intel ist für mich eine klassische Value Trap!

Bernstein hat die Aktie heute auf Underweight abgestuft mit neuen Kursziel von 45 USD.

So viel zum Thema die Aktie sei günstig...

Optionen

| Boardmail an "Makemoneyrakete" |

Wertpapier: Intel Corp. |

Optionen

| Boardmail an "ParadiseBird" |

Wertpapier: Intel Corp. |

Das allein war schon die erste Backpfeife. Nun kam noch die Marktreaktion inklusive nachfolgender Kursreduzierungen, und der AMD-Kurs hat INTC im Schnellgang überholt.

Tja, da wird der gut Bob die Tage blöd aus der Wäsche gucken, denn die Entscheidung zur teilweisen Fremdfertigung hätte schon viel frühzeitiger kommen müssen und sollen.

Aber anscheinend wäre ihm ohne diese aktuelle Schmerzerfahrung vorher ein Zacken aus der Krone gefallen. Inzwischen kein Geheimnis, dass ich von Bob Swan nicht viel halte. Außerdem kommt er aus der Old Economy-Ecke. Das passt irgendwie nicht zu einem Chiphersteller.

Und natürlich gilt - der Fisch stinkt meist vom Kopf her!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Mit der Fremdfertigung kann INTC zwei Fliegen mit einer Klappe schlagen.

Quantität und Qualität verbessern! Bob Swan hat viel zu lange mit diesem Schritt gezögert!

Für mich ist Bob nicht die erste Wahl als CEO. Er verwaltet den Erfolg, anstatt ihn dynamisch weiter zu entwickeln, und auch mal alte Pfade zu verlassen.

Mit dieser Entscheidung könnte der erste Schritt erfolgt sein. Im Übrigen steht auch ARM zum Kauf , da Softbank dringend Cash benötigt. Die Summen die in Mobileye geflossen sind, wären in ARM besser angelegt. M.M., wenn die Behörden diesem Kauf überhaupt zustimmen würden.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Intel Corp. |

Das werde ich mir auf CNBC ansehen, wie er sich anstellt.

Man munkelt, dass er den Job als CEO erst gar nicht antreten wollte.

Tja, besser wäre es gewesen! Hier hätte es einen harten Sanierer a' la Culp gebraucht

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Nächste Woche abwarten was passiert... 40 $ wären tatsächlich nicht unrealistisch..

Optionen

| Boardmail an "Gamenick" |

Wertpapier: Intel Corp. |

Hätte es keinen Ausblick gegeben, wie bei so vielen Firmen wäre der Kurs wohl bei rund 60 $, ich würde eher ehrlich gesagt noch heute und Montag abwarten, ob man jetzt genau rein will, fallendes Messer und so.

Optionen

| Boardmail an "Gamenick" |

Wertpapier: Intel Corp. |

Barclays underweight $ 48,--

RBC underperform $ 48,--

UBS buy $ 64,--

Credit Suisse outperform $ 70,--

Auf Apple angesprochen reagierte Bob etwas nervös, klang letztlich aber zuversichtlich mit seinen 17 000 Technikern alle anstehenden Aufgaben fristgerecht zu lösen.

Man konnte ihm jedoch anmerken, dass die Reaktion des Marktes ihm den Ernst der Lage klar machte.

Man darf gespannt sein, wie der große Gemischtwarenladen INTC gegen den kleinen Spezialisten AMD künftig bestehen wird.

Zu diesen Kursen gebe ich jedoch keinen einzigen Anteilschein ab! Die kommenden Tage bieten sich vielleicht noch günstige Gelegenheiten. AMD hat sich mit dem heutigen Tag mit einem über 17 $ höheren Kurs von INTEL inzwischen klar abgesetzt. David hat Goliath kurstechnisch besiegt!

Die Backpfeife des Marktes holt den schläfrigen Chipriesen nun hoffentlich auf den Boden der Tatsachen, dass die Hausaufgaben (7 nm) nun endlich emacht werden!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Optionen

| Boardmail an "XL10" |

Wertpapier: Intel Corp. |

Intel CEO: Need for our products is at its highest ever

https://www.cnbc.com/video/2020/07/24/...-is-at-its-highest-ever.html

Das 7nm Thema wird vom Moderator auch sehr stark in den Mittelpunkt gerückt.

Durch den starken Abverkauf sind zugleich die Erwartungen an das Unternehmen stark reduziert worden, was meines Erachtens wiederum eine gute Ausgangsposition darstellt. Die Erwartungen an Unternehmen, die eine extrem hohe Bewertung haben (TESLA, AMAZON, AMD usw.) sind dagegen immer noch auf einem viel höheren Level. Psychologisch betrachtet wird INTC von dem Abverkaufsschock profitieren. Endlich kann durch die Entscheidung zur teilweisen Fremdfertigung die hohe Nachfrage zufriedenstellend bedient werden. Zumindest besteht die Chance darauf, und INTC wird dies als WIN-WIN-Kooperation genauso für sich nutzen können - ohne Qualitätseinbußen.

Bob Swan ist kein besonders guter Kommunikator, noch dazu kein Techniker. Ansonsten hätte er spätestens jetzt, seine Strategie überzeugender erklären könen.

Die vorsichtigen und konservativen Erwartungen zum nächsten Quartal sind ehrlich und zählen zur Understatementpolitik von INTC.

Keine Ahnung, wer die ganzen Aktienpakete geworfen hat. Inzwischen halte ich die Reaktion des Marktes für überzogen, da INTC immer wieder schon seit Jahren von Analysten und AMD-Jüngern dem Untergang geweiht sehen. Klar gab es auf der Wegstrecke einige kostspielige Fehlinvestitionen (Smartphonemarkt usw.), doch INTC hat aufgrund seiner Cashstärke diese Experimente immer gut verkraftet. Der Prozess, nun wieder aufzuschließen und Vertrauen zurück zu gewinnen, ist dennoch extrem wichtig, um die Reputation der Marke INTEL wieder vollständig herzustellen.

Sollten nochmal die Corona-Tiefs auftauchen, investiere ich noch weiter.

Die Märkte sind oftmals in beide Richtungen auf den ersten Blick blind. Auch die Algos!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Lieber habe ich eine Aktie im Portfolio, die zwar teuer ist aber alles richtig macht, als eine scheinbar günstige Aktie zu besitzen, die dabei ist, von der Konkurrenz zerlegt zu werden.

Außerdem hat AMD nun einen solchen Innovationsvorsprung, dass das Unternehmen gravierende Fehler (so wie bei Intel momentan) begehen müsste, sodass Intel wieder eine Chance bekäme, das aufzuholen. Das ist momentan nicht absehbar. Im Gegenteil, ich sehe eher die Gefahr, dass Intel noch weiter ins Hintertreffen gerät.

Dementsprechend halte ich AMD die Treue und gerate nicht in Versuchung, diese Aktie durch eine andere (geschweige denn Intel) zu ersetzen.

Allen ein schönes Wochenende!

Also jetzt nochmal zusammengefasst. Was meinst Du Bauwi, ist Intel eine Halteposition oder nicht? Der Konzern ist nach wie vor DAS Schwergewicht im Chipsektor und vergleichsweise günstig bewertet. Aber wenn ich dran denke, dass ich die AKtie jetzt seit exakt 2 Jahren und 1 Monat in meinem Depot habe und tatsächlich ins Minus gerutscht bin, wird mir schlecht.

Wie dem auch sei, die Techs sind ja insgesamt unter Druck geraten, kam wohl für den Moment eines zum anderen. Insofern gehe ich mal von einer starken Gegenreaktion am Montag aus, alles andere würde mich sehr wundern. Ich bin mir nur nicht sicher, ob ich den Wert dann final aus meinem Depot verbanne, bin da echt hin- und hergerissen. Die Frage aller Fragen ist: Wo steht der Konzern in, sagen wir mal, 5 Jahren?