Was ist der faire Wert von Home24?

https://www.dgap.de/dgap/News/adhoc/...s-boersengangs/?newsID=1417481

Dann gibt es bald 106.489.904 Mobly-Aktien. Davon soll home24 dann indirekt 56,5% halten was 60.166.795 Aktien entspricht, ergo 196 Mio. €. Die Frage ist hier nur warum die VRB GmbH & Co. B-197 KG bisher 69.452.866 Mobly-Aktien hält, davon 1.610.306 verkauft und deren Anzahl an Mobly-Aktien demnach 67.842.560 beträgt, was in Diskrepanz zur kommunizierten indirekten home24-Beteiligung an Mobly in Höhe von 60.166.795 Aktien steht. Oder ist es so dass die VRB GmbH & Co. B-197 KG keine 100%ige Tochter der home24 SE ist?

Optionen

| Boardmail an "kursmaler" |

Wertpapier: home24 SE |

Die Zuteilung erfolgte ja zu 21,00 BRL, was eine Gesamtkapitalisierung von 347 Mio EUR wäre.

Sehe da noch viel Luft nach oben.

Schaut man sich die Bewertung von Mobly an und das der IPO Preis sogar etwas höher als die Mitte der Preisspanne entspricht muss man sagen das Home24 sehr stark unterbewertet ist.

OK Mobly dürfte etwas stärker wachsen wie das gesamte Europageschäft von Home24 aber ein KUV Unterschied von 3 ist absurd.

Die Mobly Aktie wird beim IPO mit einem 2020er KUV von ca. 3,4 bewertet im Gegensatz zu einer Home24 mit einem KUV20er von ca. 1,6

Rechnet man den Anteil den Home24 an Mobly hält raus läge das KUV20er für Home24 nur bei 1,25

Daran sieht man wie stark unterbewertet eine Home24 immer noch ist.

Home24 Europageschäft erwirtschaftet in etwa 3,8mal so viel Umsatz wie Mobly. Da kann man sich ausrechnen wo die Home24 Aktie bei einer gleichen Bewertung wie bei Mobly stehen müsste.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: home24 SE |

Optionen

| Boardmail an "horika" |

Wertpapier: home24 SE |

Mobly KUV 2020 : ca. 4

Home24 (noch inkl. Mobly): 1,3

Schätzung für 2021:

Westwing KUV 2021 : 1,6

Mobly KUV 2021 : 3

Home24 KUV 2021 (inkl. Mobly Anteil 50% gerechnet): 0,95

Umsatzschätzungen 2021:

Westwing: 515 Millionen Euro

Mobly : 140 Millionen Euro

Home24: 460 Millionen Euro (ohne Mobly)

Aktueller Mobly Kurs : 25,55 BRL = 3,98 Euro

Home24 bietet noch sehr starkes Aufholpotential

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: home24 SE |

Der 51% Anteil von Home24 ist somit aktuell 220 Millionen wert.

Home24 müsste mindestens doppelt so hoch stehen wenn man Sie an der Bewertung von Mobly misst.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: home24 SE |

Geschätzter Umsatz 2021 475 Millionen Euro

Alter Cashbestand am Ende von Q3 2020 : 48 Millionen Euro

KE : + 46 Milionen Euro

Mobly IPO Mehrzuteilung: 25 Millionen Euro

Zusammengefasst CASH insg. : 119 Millionen Euro

Anteil an Mobly 51,1% was bei einem aktuellen Mobly Kurs von 26,75 BRL = 4,14 Euro

Mobly Aktien insg. 114 Millionen = MK von 472 Millionen Euro

Anteil von Home24 an Mobly : 235 Millionen Euro

Also wie folgt:

Home24 Cash : 119 Millionen Euro

Mobly Anteil : 235 Millionen Euro

Insgesamt: 354 Millionen Euro

Aktuelle Bewertung von Home24 bei einem Kurs von 25,2 Euro : 665 Millionen Euro

Aktuelle Bewertung von Home24 abzüglich Cash/Mobly Anteil : 311 Millionen Euro

Würde bei einem Umsatz in 2021 von 475 Millionen Euro ein KUV von 0,65 machen.

Das KUV von Mobly abzüglich deren Cash liegt bei einem Umsatz von 145 Millionen in 2021 bei 2,42

Verglichen mit Westwing:

Umsatzschätzung 2021 bei ca. 540 Millionen Euro und einer aktuellen MK von 818 Millionen und Cash Reserven Ende Q3 2020 von 92 Millionen macht ein KUV von 1,33

Würde man bei Home24 zumindest ein KUV von 1 anrechnen nach der oben aufgeführten Berechnung dann müsste der Kurs von Home24 bei 39 Euro liegen. Geschweige denn man nimmt das KUV von Westwing mit 1,33 oder Mobly von 2,42 zur Berechnung des Vergleichskurs für Home24.

Ich bleibe dabei das Home24 mein Top Pick ist unter den E-Commerce "Möbelhändler" für die kommenden Monate.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: home24 SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: home24 SE |

Es ist schon erstaunlich, wie sehr sich die Situation von Home24 innerhalb nur einen Jahres entwickelt hat. Die stehen heute richtig stark da, das Geschäft brummt, die Kassen sind voll, und mit den Mobly Aktien haben sie jederzeit die Möglichkeit weitere Liquidität frei zu machen. Vielleicht auch mal für eine Akquisition?

Charttechnisch sieht es auch gerade mega spannend aus. Der bisher bestehende Aufwärtstrend ist nach oben verlassen worden. Dieser Trend verlief bei zuletzt 25. Es wird nun nächste Woche sehr spannend, ob der Kurs wieder in den Alten Trend zurück kehrt, oder ob sich ein noch steilerer Aufwärtstrend etabliert.

Neue Impulse für den Kurs könnte es schon am Dienstag geben, wenn die Q4 Zahlen kommen.

Moderation

Zeitpunkt: 07.02.21 11:01

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 07.02.21 11:01

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: home24 SE |

So wäre es dann richtig:

Home24:

Geschätzter Umsatz 2021 475 Millionen Euro

Alter Cashbestand am Ende von Q3 2020 : 48 Millionen Euro

KE : + 46 Milionen Euro

Mobly IPO Mehrzuteilung: 25 Millionen Euro

Zusammengefasst CASH insg. : 119 Millionen Euro

Anteil an Mobly 51,1% was bei einem aktuellen Mobly Kurs von 26,75 BRL = 4,14 Euro

Mobly Aktien insg. 114 Millionen = MK von 472 Millionen Euro

Anteil von Home24 an Mobly : 235 Millionen Euro

Also wie folgt:

Home24 Cash : 119 Millionen Euro

Mobly Anteil : 235 Millionen Euro

Insgesamt: 354 Millionen Euro

Aktuelle Bewertung von Home24 bei einem Kurs von 25,2 Euro : 725 Millionen Euro

Aktuelle Bewertung von Home24 abzüglich Cash/Mobly Anteil : 371 Millionen Euro

Würde bei einem Umsatz in 2021 von 475 Millionen Euro ein KUV von 0,78 machen.

Das KUV von Mobly abzüglich deren Cash liegt bei einem Umsatz von 145 Millionen in 2021 bei 2,42

Verglichen mit Westwing:

Umsatzschätzung 2021 bei ca. 515 Millionen Euro und einer aktuellen MK von 818 Millionen und Cash Reserven Ende Q3 2020 von 92 Millionen macht ein KUV von 1,4

Würde man bei Home24 zumindest ein KUV von 1 anrechnen nach der oben aufgeführten Berechnung dann müsste der Kurs von Home24 bei 33 Euro liegen. Geschweige denn man nimmt das KUV von Westwing mit 1,4 oder Mobly von 2,42 zur Berechnung des Vergleichskurs für Home24.

Ich bleibe dabei das Home24 mein Top Pick ist unter den E-Commerce "Möbelhändler" für die kommenden Monate.....

>Depots

Melden

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: home24 SE |

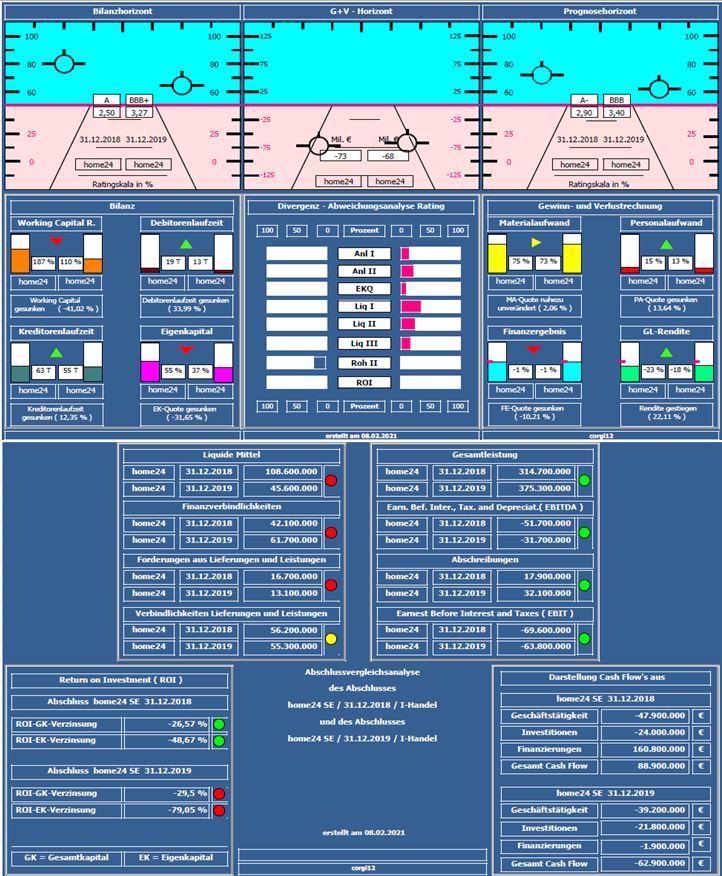

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( vor Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,90 auf 3,40 verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistung um ca. 20% gesteigert !!; Rohertrag II-Quote aber nur minimal verbessert.

Negativ: Change zu Nettofinanzverbindlichkeiten in Höhe von ca. 16 Mil. € (davon allerdings 51 Mil. € Leasingverbindlichkeiten); durch Leasingverbindlichkeiten und Jahresfehlbetrag haben Liquiditätskennzahlen und Eigenkapitalquote erheblich gelitten

Resume: Ein bilanziell solides Unternehmen, mit einer stark abnehmenden Eigenkapitalquote von 55% auf 37%. Um das Geschäftsmodell erfolgreich zu gestalten, muß dringend an der Materialaufwandsquote gearbeitet werden.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro & home24.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

home24_2018_2019.jpg (verkleinert auf 70%)

home24_2018_2019.jpg (verkleinert auf 70%)

http://www.dgap.de/dgap/News/?newsID=1421977

Viele die bestimmt nur drauf gewartet haben bis die Zahlen kommen, um dann den corona Trade zu schließen.

Volumen ist heute auch ordentlich

Optionen

| Boardmail an "horika" |

Wertpapier: home24 SE |