forsys neue Kursrakete ?

Seite 18 von 562 Neuester Beitrag: 25.04.21 01:15 | ||||

| Eröffnet am: | 26.03.06 12:18 | von: Cincinnati | Anzahl Beiträge: | 15.039 |

| Neuester Beitrag: | 25.04.21 01:15 | von: Katharinazbo. | Leser gesamt: | 1.937.394 |

| Forum: | Hot-Stocks | Leser heute: | 719 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 15 | 16 | 17 | | 19 | 20 | 21 | ... 562 > | ||||

Im Bereich von 4,75 CAD soll ja jetzt angeblich Starke unterstützung sein!

Optionen

| Boardmail an "oligator" |

Wertpapier: Forsys Metals Corp |

Optionen

| Boardmail an "oligator" |

Wertpapier: Forsys Metals Corp |

Optionen

| Boardmail an "oligator" |

Wertpapier: Forsys Metals Corp |

Die Minenwerte profitieren am Berichtstag einem Analysten zufolge von

gestiegenen Metallpreisen. "Die Anleger beginnen vermutlich, den starken

Rückgang des Kupferpreises als übertrieben einzuordnen". Zudem gebe

es Anzeichen für wieder auflebendes Kaufinteresse aus dem Reich der Mitte.

Ein Produktionsausfall in einer Codelco-Mine könne den ersten

Lieferengpass für Kupfer im neuen Jahr hervorrufen und damit den

Metallpreis sowie die Kurse von Minenwerten weiter stützen. Anglo American

steigen um 1,2% auf 2.422 p, BHP Billiton um 1,8% auf knapp 903 p und Rio Tinto

um 1,2% auf 2.579 p.

DJG/DJN/ahg/reh

(END) Dow Jones Newswires

January 11, 2007 04:57 ET (09:57 GMT)

Copyright (c) 2007 Dow Jones & Company, Inc.

011107 09:57 -- GMT

Optionen

| Boardmail an "oligator" |

Wertpapier: Forsys Metals Corp |

Optionen

| Boardmail an "oligator" |

Wertpapier: Forsys Metals Corp |

Optionen

| Boardmail an "oligator" |

Wertpapier: Forsys Metals Corp |

http://www.ariva.de/news/article.m?id=2204606

Optionen

| Boardmail an "oligator" |

Wertpapier: Forsys Metals Corp |

Optionen

| Boardmail an "oligator" |

Wertpapier: Forsys Metals Corp |

Angehängte Grafik:

p.gif

p.gif

Optionen

| Boardmail an "oligator" |

Wertpapier: Forsys Metals Corp |

Angehängte Grafik:

p.gif

p.gif

By Marin Katusa

11 Jan 2007 at 04:01 PM EST

STOWE, Vt. (Casey Research Advertorial) -- With the spot price of uranium appreciating by 927% over the last 6 years, there’s little question the easy money in the sector has been made. If, however, you pick your investments closely, there is a lot of upside remaining in the uranium bull market.

The uranium bull has come about due to the simple fundamentals of supply and demand, exacerbated by a global resurgence of interest in nuclear power as a mass energy solution. A resurgence helped by widespread concerns over global warming: unlike carbon-based fuels, nuclear emits no greenhouse gas.

In fast growing economies such as India and China, debate over the role of nuclear energy in providing mass power is effectively over: there are no other realistic alternatives to provide desperately needed baseload power. That explains why, in Asia alone, 57 new nuclear power plants are projected by 2015, a feverish pace. For these countries, nuclear is not just an option, but an imperative.

A corresponding growth in demand for uranium fuel is inevitable, but that demand only makes a bad situation worse, with new mine supplies already running about 40% behind demand. That deficit largely explains why uranium has skyrocketed in recent years, moving from just over $7 in January of 2001, to over $72 today.

Until relatively recently, there has been only one way to profit from this opportunity; by investing in companies involved in uranium production, processing or exploration. If you were in on the trend early, it was like the proverbial shooting fish in a barrel. Big fish.

Before the recent mania, back in October of 1998, Doug Casey was a lone voice in the woods when he issued a 16-page special report for subscribers detailing the reasons uranium was a screaming buy. At that time, you could count the number of junior uranium explorers on two hands. Many of his readers literally made fortunes from the small universe of stocks he brought to their attention (to provide just one example, his lead recommendation, Paladin, subsequently appreciated by over 3,000%, turning $10,000 into $300,000).

But that was then, and this is now. Today, interest in uranium has exploded and, as you would imagine, the market has become flooded with freshly-minted “uranium explorers”… close to 400 companies at last count. Make no mistake, the vast majority are nothing more than overpriced, over-hyped shells with little more in the way of assets than mildly radioactive moose pasture and aggressive corporate promoters who know how to spin a good story.

Put another way, the initial, “easy money” phase of this play is over. If you’re looking to profit from rising uranium prices going forward – and we are convinced they will continue to rise – you’ll have to pay a lot more attention to your securities selection. We’ll discuss some of the key criteria to consider on that front momentarily, but first a quick look at the uranium spot price.

Where Is the Spot Price Going?

To understand where the spot price is headed you first have to understand the purchasers and their roles. The primary purchasers of uranium are nuclear power utilities. Historically, they have contracted for fuel for a set period of time, stockpiling when they grew convinced that prices would be rising.

There is, however, a relatively new secondary market that has developed, devoted to buying and holding the metal itself. Funds such as the Uranium Participation Corporation effectively stockpile uranium, with the full intent of selling it later to the nuclear industry at substantially higher prices. These organizations have served to provide a baseline of support for the spot price of uranium between buying cycles. It’s an important role, because higher prices provide the incentive for companies to navigate the many geological, engineering and, most importantly, political challenges required to bring a new deposit to market, a process conservatively estimated to take between 10 and 20 years.

One important point to understand about uranium is that, unlike oil and gas, higher spot prices trigger no consumer protests, or Washington hearing complete with grandstanding politicos trying to “protect” their constituents from the greedy price-gougers, a nearly monthly affair for oil and gas executives. The reason is that the amount of uranium used in creating nuclear power makes it a relatively minor component in the overall cost. A double in oil’s spot price would result in energy cost increases of 40% or more for oil-based power generation plants and send the cost of gasoline at the pump soaring. A double in the spot price of uranium, however, would result in a mere 5% increase in the cost of electricity from a nuclear power plant. That’s why you haven’t heard anyone complain about the 927% price increase in uranium since 2001. Indeed, uranium could trade at $200 per pound and the utilities would hardly blink.

In sum, uranium is still cheap by any measure, including: what the market is willing (and able) to pay, prior highs and supply/demand ratios. Speaking of prior highs, in inflation adjusted terms, the price of uranium has been as much as 70% higher than it is today, a price level we see being taken out in this cycle.

Profiting From the Second Phase of the Uranium Bull Market

If you’re looking strictly to ride the rising tide, stick with a fund such as the Uranium Participation Corporation, as that will appreciate pretty much 1:1 with the spot price, less holding and management fees, of course.

If, however, you are looking at getting (much) more bang for your uranium buck, then you’ll want to look to get positioned in a Portfolio of carefully selected junior uranium stocks.

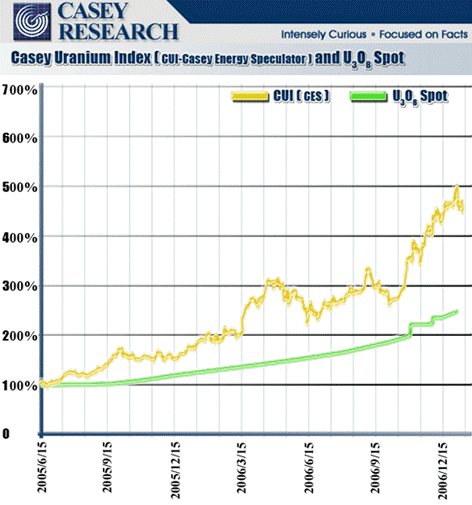

As the Casey Uranium Index (CUI) below shows, juniors can widely outperform the spot price of uranium alone.

http://www.resourceinvestor.com/MediaLib/Images/...l/Caseyuranium.png

{kind=link}

(The Casey Uranium Index is made up of the stocks meeting the criteria required for recommendation in the Casey Energy Speculator newsletter from Casey Research.)

The secret to finding winning uranium stocks? Start by aligning yourself with high-quality management teams with proven uranium expertise. A surprising number of companies now claiming uranium expertise have little to no on-staff experience with this specialized metal. While it is hard to find one that has not already had extreme appreciation, look for “early mover” companies - those which were actively acquiring projects before uranium became the flavour-of-the-day. They are most likely to be sitting on the most prospective concessions, in the best geological and political settings.

Finally, look for companies that are actually doing the hard work necessary to prove-up their resources, because verified pounds in the ground will be, for most of these companies, the trigger that gets them taken over – at much higher prices -- by a larger company with the specific skill sets to move the project into production.

And make no mistake, finding an economic uranium deposit, then bringing it to market is a Herculean task – far harder and more complex than, say, a gold or silver deposit, and even those are challenging in the extreme. Consequently, it is hard to overly stress the importance of investing with a proven management team; of the nearly 400 uranium companies fighting over your investment dollars, only a handful actually are worthy. Caution is the keyword.

Conclusion

During this second phase of the cycle, the uranium price is headed to $100, then $200. As the market matures and investors become more informed about uranium, the pretenders will be exposed and the contenders, those working hard to prove-up economic deposits, will be rewarded. Getting positioned today will still get you in ahead of the crowd, but don’t be in a rush, and don’t make the mistake of jumping into a pretender that has already had a big run up on nothing more than hype.

Optionen

| Boardmail an "oligator" |

Wertpapier: Forsys Metals Corp |

Angehängte Grafik:

Uranium_Index.png

Uranium_Index.png

Bin mal gespannt denke wir werden bald ein neues ATH sehen.

GOLDINVEST-Kolumne: Die Großen im Uransektor beginnen jetzt ihre Reserven durch Übernahmen aufzustocken und Forsys Metals könnte auch bald auf deren Radarschirm erscheinen

Der hohe Uranpreis, die starke Zunahme der Explorationsaktivitäten vieler kleinerer Junior-Explorationsgesellschaften und die sich stetig vergrößernde Kluft zwischen Produktion und Nachfrage hat in der Uranbergbaubranche eine Konsolidierungswelle in Bewegung gesetzt.

Denison Mines Inc., ein Uranproduzent mit Sitz in Toronto hat Anfang Dezember 2006 in einem freundlichen Übernahmeversuch 154 Millionen CAD für OmegaCorp Ltd., eine australische Explorationsgesellschaft mit einem Uranprojekt in Sambia, geboten.

In der Zwischenzeit berichtete Cameco Corp., der größte Uranproduzent der Welt, dass es kleinere Konkurrenten akquirieren könnte, da nach Jahren unzureichender Investitionen das Uranangebot knapp werde und die Preise stiegen.

Laut "The Ux Consulting Co. LLC", die den wöchentlichen Spot-Preis für Uran auf ihrer Webseite veröffentlicht, wird zur Zeit das Pfund Uran zu 72 US-Dollar gehandelt.

Denison, das erst Anfang Dezember mit dem kanadischen Unternehmen International Uranium Corp. fusionierte, wird 1,10 AUD je Aktie für OmegaCorp. bieten, das ihren Sitz in Perth hat. Nach Worten des Präsidenten der Denison Mines, Ron Hochstein, sei dieses freundliche Barangebot der erste Schritt in einer globalen Expansionsstrategie, die sich auf die Uranexploration und -produktion konzentrieren werde.

Das Kariba-Projekt der OmegaCorp. könnte 13,7 Millionen Pfund Uran enthalten, mit deren Abbau Danison nach eigenen Erwartungen zwischen Ende 2009 und 2011 beginnen würde. Laut einer vorläufigen Studie einer von OmegaCorp beauftragten Beraterfirma würde die Entwicklung eines Tagebaus mit einer Kapazität von 1,5 Millionen Pfund Uran pro Jahr ungefähr 60 Millionen US-Dollar kosten.

"Wir haben seit einiger Zeit darüber gesprochen, dass wir uns vergrößern und Projekte zu fairen Preisen kaufen werden," sagte Peter Farmer, CEO der Denison Mines. Ein Marktbeobachter bezeichnete das Angebot als ziemlich billig und schätzte, dass es dem 0,9fachen des Nettovermögenswerts des Unternehmens entspreche. Das wirft die Frage auf, ob Konkurrenten wie SXR Uranium One Inc., Paladin Resources Ltd. oder Lundin Mining Corp. Gegenangebote abgeben könnten. "Paladin und Lundin besitzen große Erfahrung im Betrieb von Minen und bei der Exploration in Afrika, aber es könnte sich auch für ein Unternehmen wie SXR lohnen, dort einzusteigen," sagte ein Analyst. In einer Telefonkonferenz sagte Herr Farmer, dass er sich nicht sicher sei, ob Denison eventuellen Konkurrenzangeboten gegenüberstehen werde. Denison erwartet, ihre Uranproduktion bis 2010 auf 5,5 Millionen Pfund zu erhöhen. Dieses Jahr wird das Unternehmen ungefähr 1 Mio. Pfund produzieren.

Cameco auf der anderen Seite bemüht sich jetzt um eine Erweiterung der Unternehmensbasis, da sich die Konstruktion der Cigar-Lake-Mine in der kanadischen Provinz Saskatchewan aufgrund der Überflutung eines Teils der Mine weiter verzögert. GOLDINVEST-Daily berichtete darüber Ende Oktober 2006. Die Marktbeobachter können sich gut vorstellen, dass Cameco ein Auge auf SXR werfen könnte, das ein Uranprojekt in Südafrika besitzt. Eine Übernahme der Denison Mines durch den Urangiganten erscheint den Marktbeobachtern auch nicht so abwegig. Jerry Grandey, CEO der Cameco, sagte, dass sein Unternehmen die Fortschritte der Junior-Explorationsgesellschaften genau beobachte. "Und wenn sie dann irgendeinmal das Fachwissen, Geld, ein Joint Venture oder eine Übernahme wünschen, dann wäre das im Rahmen des Möglichen," erklärte Herr Grandey.

Ein Unternehmen, das sicher auf Camecos Radarschirm sein dürfte, ist die kanadische Explorationsgesellschaft Forsys Metals Corp. aus Toronto, deren Aktien seit Oktober 2006 an der Toronto Stock Exchange gehandelt werden.

Das Kernstück des Unternehmens ist die im Juli 2005 erworbene Uranlagerstätte Valencia in Namibia. Valencia verfügt gemäß National Instrument 43-101 über eine Ressource von 32 Millionen t mit 0,22 kg/t U3O8 (kurz: Uran). Im Herbst berichtete Forsys signifikante Urangehalte in Bohrungen, die Teil der Vorarbeiten zur Machbarkeits- und Wirtschaftlichkeitsstudie auf Valencia sind. In den Bohrungen konnten bis zu 0,61 kg/t U3O8 nachgewiesen werden. Und erst letzte Woche stellte das Unternehmen eine neue Entdeckung, die Joly-Zone, vor, die nur 1.500 m nördlich der Valencia Main Zone liegt. Diese Entdeckung umfasst eine ca. 1000 m mal 25 m mächtige Gangintrusion, die hauptsächlich aus einem Alaskit-Granit besteht. In Proben aus dieser Zone konnten bis zu 5,1 kg/t U308 nachgewiesen werden.

Valencia liegt nur 35 km von Rio Tintos Uranmine Rössing entfernt, deren Uranvorräte in einem ähnlichen geologischen Rahmen vorkommen. Rössing ist die fünftgrößte Uranmine der Welt, die in 2005 3.711 t U3O8 aus 12 Millionen t Erz im Tagebau produzierte. Das entspricht ungefähr 7,5 Prozent der Weltproduktion.

Läuft alles nach Plan, dann könnte Forsys in drei bis vier Jahren mit dem Abbau auf Valencia beginnen.

GOLDINVEST.de berichtet und kommentiert das aktuelle Geschehen an den Rohstoffmärkten und verfolgt die Entwicklung von Minengesellschaften, insbesondere aus den Bereichen Gold- und Silber, aber auch bei Basismetallen und sonstigen Rohstoffen. Weitere Infos unter: www.goldinvest.de

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

-gi-

© Aktiencheck.de AG

Quelle: AKTIENCHECK.DE

Optionen

| Boardmail an "oligator" |

Wertpapier: Forsys Metals Corp |

FORSYS METALS CORP. Übersicht Kurse Charts News Forum

WKN: A0ETPA ISIN: CA34660G1046 Symbol: FOSYF Einfügen in: Watchlist | Depot

bei:

Aktie & Unternehmen

Branche Software !!!

Herkunft Kanada

Indizes/Listen Meistgesuchte Aktien

Angehängte Grafik:

soft.jpg (verkleinert auf 66%)

soft.jpg (verkleinert auf 66%)

Optionen

| Boardmail an "oligator" |

Wertpapier: Forsys Metals Corp |