Mensch und Maschine....Sensationell ?

Charttechnisch derzeit positiv. Das ist doch schon mal was. Der Mensch lebt schließlich von der Hoffnung. Und in 2-3 Jahren läuft einiges an Abschreibung aus. Dann werden wir also für 2017/2018 ganz brauchbare Zahlen sehen. Endlich einmal. Allerdings wird Adi vorher noch kräftig ankündigen, zumindest wenn er sich treu bleibt. Also werden auch 2018 die Erwartungen enttäuscht werden. Warum macht der Mann das nur?

Ansonsten lies einfach nochmal, was Du da gerade selbst geschrieben hast und überlege Dir, ob Du tatsächlich in eine so beschriebene Aktie investieren möchtest - Zitat:

"Ich denke, dass die Erwartungen in 2014 vielleicht tatsächlich mal erreicht werden können."

Vielleicht und endlich einmal. Genau das ist mein Problem mit der Firma und insbesondere dem Inhaber. Wer x-mal lügt, dem glaubt man nicht (mehr). ich will investieren und nicht Lotto spielen.

Und was die Research-Ziele angeht, insbesondere von Performaxx - ich weiss ja nicht, ob die fürs Märchenerzählen bezahlt werden, könnte man fast glauben. Solche Zahlen und auch höhere wurden jedenfalls seit vielen Jahren immer wieder genannt und wurden seit genausovielen Jahren nicht ein einziges Mal erreicht. Speziell Performaxx ist für mich völlig diskreditiert Nur heisse Luft.

Ich habe das schon bewusst so geschrieben. Mir ist schon klar, dass da immer etwas mehr oder weniger glauben im Spiel ist. Ich sehe jedoch aktuell die positiven Aspekte überwiegen, z.B. Hat der Erwerb der Firmenzentrale definitiv positive Auswirkungen auf das Ergebnis in 2014.

Außerdem gibts somit eine weitere HV in Wohnort-Nähe und die DIV ist akzeptabel.

Die Researchstudien darf man nicht überbewerten, gerade bei den kleineren Häusern liegen häufig "Kaufstudien" der jeweiligen AGs zugrunde.

Die Fällen eher selten negativ aus... :-). So läuft das Geschäft hält mal nun mal.

Hier sind jedoch vier bekannte Häuser dran. Schon alleine aufgrund der Anzahl halte ich es für extrem unwahrscheinlich, dass alle vier derartige Kaufstudien sind, das wäre sehr sehr ungewöhnlich und wirtschaftlich kompletter Unsinn. Das Kursziel von über acht Euro ist sicherlich sehr ambitioniert, aber unerreichbar ist es sicher nicht.

:-) Das ist doch das Argument mit der Nahrungswahl von Millionen Fliegen, richtig?

Spaß beiseite. Ist Dir schon mal aufgefallen, dass bei der Masse der gemanagten Fonds auf Sicht von sagen wir mal 5-10 Jahren eigentlich nie mehr rauskommt, als bei den entsprechenden Vergleichsindizes. Und das, obwohl die doch besten Zugriff auf professionelles Knowhow und Analysen haben (sollten). Daraus schließe ich, dass die allermeisten und ganz sicher alle kostenlos veröffentlichten Anlaysen absolut nichts wert sind. Die haben eher eine gute Chance kontraindikativ zu sein.

Und dann achte mal darauf, wann es bei einer Aktie gehäuft zu Kaufempfehlungen kommt (nicht nur bei MuM). Nach meinem Eindruck geschieht das dann, wenn der Kurs bereits ordentlich gelaufen ist, oft genug kurz bevor es wieder runter geht. Fehlt dann nur noch, dass plötzlich Kauf-Optionsscheine auf die betreffende Aktie aufgelegt werden, ein super Warnsignal.

Lass den Adi mal mindestens 3 Jahre in Folge seine Ankündigungen einhalten, dann bin ich womöglich trotz vermutlich dann höheren Kursen auf der Käuferseite. Ich mag nämlich Management, das über längere Zeiträume liefert was es ankündigt. Nur fehlt mir nach mehrjähriger Beobachtung bei Adi der Glaube daran, dass er das jemals tun wird.

Du hast natürlich im weiten Teilen Recht. Die Kaufempfehlungen laufen häufig den realen Kursen hinterher und dann werden die Kursziele trendkonform angepasst. Entweder nach oben (meistens) oder halt notfalls nach unten (eher selten).

Das liegt auch an der Natur der Sache. Es ist besser etwas Positives zu vermelden als Negativnachrichten. Schau dir nur mal historische Verhältnisse von Kauf- zu Verkaufsempfehlungen an. Oft bei 2/3 zu 1/3, im Mittel umra 60/40 (von mir wohlwollend ausgelegt).

Zwecks Performance bin ich auch voll bei dir. Das ist auch ein Grund, warum ich zum langfristigen Vermögensaufbau seit langem fast nur noch ausschließlich auf ETFs setzte. Den Kostennachteil der aktiven Fonds können die Manager nur selten aufholen.

Weiters wird seit geraumer Zeit fast überwiegend nur nach Risikokennzahlen gesteuert. Und ein wichtiger Wert ist dabei eben nicht nennenswert schlechter zu performen als die Benchmark. Aufgrund der lfd. Kosten (i.d.R. ca. 2 % p.a.) haben die Fonds eben schon mal einen grundsätzlichen Performancenachteil.

Dito zwecks Kontraindikator Kauf-OS.

Ich verstehe, dass du aufgrund deiner Erfahrungen eher skeptisch bist. Wäre ich vermutlich auch. Hast du mal rückgerechnet wie die Performance inkl. der ausgeschütteten (und wieder -in die Aktie- investierten) Dividenden gewesene wäre? Ich hab’s nicht getan, wette aber, dass du damit seit 2006 eine Rendite weit über Sparbuchniveau erzielt hättest.

Ich bin aktuell positiv, v.a. auch aufgrund der Charttechnik.

Das sieht doch nett aus. :-)

Auf den Seiten von w:online ist eine Einschätzung v. E. Prior vom 14.04.2014 eingestellt. Für gut informierte Aktionäre bzw. interessierte Marktteilnehmer nichts wirklich Neues.

Auszüge:

Die Aktie ist aus dem "Dornröschenschlaf erwacht".

Wenn dass geliefert wird, was versprochen wird (Gewinn je Aktie in 2014 auf 0,35 Euro verdoppeln, in 2015 bei 0,50 Euro und 2018 bei 1,00 Euro) "sind zweistellige Kurse programmiert".

http://www.wallstreet-online.de/nachricht/...lt-gewinnsprung-aussicht

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

Das pusht dann bei Nebenwerten bei L&S noch den Kurs.Meistens ist der Kurs dann Montags wieder etwas runtergekommen.

DerAktionär

auch im DAF Depotchampspiel von BoerseOnline aufgenommen.

ist das eine abgesprochene Aktion? merkwürdig.

Bewertung anhand der 2014er Schätzungen spricht ja nicht gerade für einen Kauf.

Ebitda Multiple von 8,5 und KGV von 18 preisen ja die Entwicklung inklusive 2015 schon mehr oder weniger ein, oder?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Mensch und Maschine Sof |

Laut IR-Seite hält A. Drotleff 42,2 %, das Management 13,3 % sowie MuM selbst 1,1 % der Aktien. Die restlichen 43,2 Prozent sind in Streubesitz.

Der hohe Anteil der/s Eigentümer/Managements ist mir persönlich wichtig, da bei diesen Werten in der Regel längerfristig gedacht, geplant und umgesetzt wird als bei den Quartal-AGs.

Da es nach meinem Wissen keine Meldungen von irgendwelchen Schwellwertüberschreitungen gibt, sind noch keine "größeren" Player im Wert. Die Marktkapitalisierung liegt aktuell knapp unter 100 Mio. Euro. Für einige kleinere Fonds ist dies bereits wichtige Schwelle, somit steht dies auch für MuM im Fokus.

Insofern ist der Wert aus meiner Sicht aus mehreren Gründen ein Investment wert:

- DIV-Rendite deutlich besser als Sparbuch,

- eigentümergeführt,

- Charttechnik positiv,

- HV praktisch vor der Haustür, so kann ich mal die GF kennenlernen und mir selbst ein Bild machen,

- kleiner/relativ unbekannter/unentdeckter Wert mit der Aussicht auf einen evtl. Einstieg von Institutionellen.

Laut CEO soll der Gewinn die nächsten Jahre bis auf 1 Euro steigen. Momentan fallen noch hohe Abschreibungen auf Firmenwerte an, die sich ab 2015 reduzieren. Dazu ist eine sukzessive Erhöhung der Dividende bis auf 0,50 Euro geplant. Bei diesen Planungen geht es um die Jahre 2017/2018, was also für die Börse normalerweise zu weit weg ist. Zudem hat MuM in der Vergangenheit auch schon das eine oder andere Ziel verfehlt. Werden die Ziele erreicht, wären natürlich Kurse von 10 Euro gerechtfertigt.

Den starken Kursaufschwung der letzten Wochen hätte ich nicht erwartet. Ich hatte mich eigentlich nur deswegen schon platziert, weil es mit der Basisdividende von 0,20€ eine ordentliche Wartezeitentschädigung gibt. Mal sehen, was nach der HV mit dem Kurs passiert.

Das hohe Aktienengagement des Managements macht die Sache grundsätzlich interessant, da es ja natürlich ein besonderes eigenes Interesse gibt, die Ziele zu erreichen. Auch ein späterer Verkauf wäre lukrativ. Es wurde allerdings noch nie kommuniziert, dass es ein Verkaufsinteresse gibt.

Doch bisher ist daraus nichts geworden - hoffen wir also mal auf die Zukunft!

Diese soll laut Unternehmenspräsi (MuM IR-Seiten, Stand 03/2014) baw. konstant bleiben. Eine Erhöhung soll erst dann erfolgen, wenn diese FCF gezahlt werden kann ("voraussichtlich in 1-2 Jahren"). Dies erscheint mir vernünftig.

Die DIV-Schätzungen der Researchhäuser sind heterogen:

- WR rechnet bereits für 2014 mit 0,30 €und 2015 mit 0,40 €(Update vom 11.02.14)

- LBBW rechnet in 2014 wieder mit 0,20 €, in 2015 mit 0,25 € & 2016 mit 0,30 € (01.04.14).

- Independent Research erwartet bis einschließlich 2015 0,20 € (01.04.14).

- performaxx Research erwartet ebenfalls bis einschließlich 2015 0,20 € (28.02.14).

Nein, habe ich noch nicht. So attraktiv schien mir das bisher nicht. Dividendenzahler aus der Substanz sind da meist nicht to prickelnd in der Gesamtrendite. Ausserdem ist das so eine Sache mit dem Rückrechnen. Das Ergebnis kann man sich durch Wahl des Startpunktes meist in die gewünschte Richtung biegen.

Können wir aber gerne mal überschlägig machen. Bitteschön:

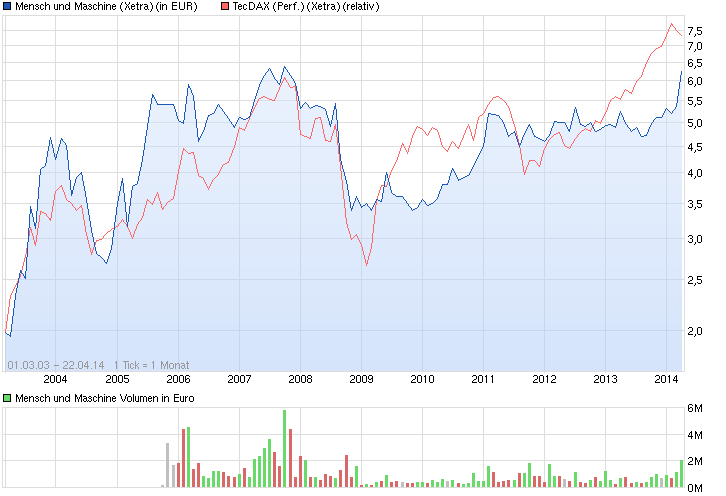

Du sprichst von "seit 2006". Also Kurs MuM am 3.1.2006 Close Xetra 5,23. Per heute 22.4. 12:00 nach nettem Anstieg bei 6.25. Dividendenen inkl. GJ 2005 satte 1,35. Ganz verkürzt und grob über den Daumen gerechnet also (6,25+1,35=7,60)-5,23=1,45 entsprechend 45% für 8,25 Jahre (bis inkl. März). also 1,45^(1/8,25) gibt 4,6%.

Klingt gar nicht mal so schlecht, wie ich angesichts der ständig nicht eingehaltenen Versprechen bei MuM erwartet hatte. Na ja, für Aktie (also ein gewisses Risiko), kleine Firma (noch mehr Risiko) kommt mir das nicht so dolle vor. Da liegen meine Erwartungen eher Richtung 8-10%. Ohne nachzusehen behaupte ich mal, ein Sparbrief über 8 Jahre hätte seit 2006 auch in der Größenordnung von 4,5% geliefert

So, Gegencheck. Wie ist der Dax gelaufen im Vergleich

DAX30 am 3.1.2006 war bei 5460. Aktuell ist er bei 9520. 9520/5460=1,74 entspricht 6,76%.

Oder eher der SDAX, von wegen kleiner Firma

SDAX 3.1.2006 4316, heute 7106 macht 7106/4316=1,646 entspricht 6,23%.

Hmm, da hat MuM einiges an Nachhol-Bedarf. Bei ca. Kurs 7,54 (per heute, nicht in ein paar Jahren) würde Mum mit dem DAX gleich ziehen. Also nur noch 20% für die nächsten Tage. :-)

Da wäre die Freude gross, gelle? Und doch hätte ein thessaurierender SWAP ETF auf den DAX zB der ETF051 die 7,54 gebracht und wäre zusätzlich auch für die Zukunft inkl. Erträge steuerfrei da vor 2009 gekauft. Hab ich doch mal was richtig gemacht. Freu.

Noch Fragen?

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

Angehängte Grafik:

chart_all_menschundmaschine.png (verkleinert auf 70%)

chart_all_menschundmaschine.png (verkleinert auf 70%)

TecDAX 3.1.2006 close 608, heute 22.4.14 1224 macht 1224/608 = 2,01 bzw. 101% Gesamtperformance verteilt auf 8,25 Jahre: 2,01^(1 / 8,25) -> 8,83% p.a.

Vergleich der Jahresrenditen zu MuM im gleichen Zeitraum: 8,83% / 4,6%: Der Tecdax hat satte 90% mehr pro Jahr gebracht als MuM inkl. Dividenden.

Ich sach ja - Firmen, die ihre Dividende aus der Substanz zahlen, die haben meist eine miserable Gesamtrendite. Siehe z.B. auch prominentes Beispiel Dt. Telekom.

Hier wird die Zukunft gehandelt und die sieht aktuell für MuM recht rosig aus.

Der Kurs ist aus seinem ca. drei Jahre währenden Schlaf erwacht und läuft langsam auf die Hochs aus 2007 zu.

Dazu positive Aussichten.

Wenn sich diese dann in den nächsten Monaten tatsächlich einstellen, spricht viel für eine Neubewertung der Aktie. Sofern tatsächlich in 2018 die 1,00 Euro Gewinn je Aktie erreicht werden, müsste sich -nach normalen Maßstäben- tatsächlich ein zweistelliger Aktienkurs einstellen.

Warum fragst Du danach, wenn Du das gar nicht wissen willst?

Hast Du eine tolle Renditeaussage erwartet? Sorry für die Enttäuschung. Da nimmst Du am besten ein zinsloses Girokonto als Vergleich. Und es findet sich vielleicht auch ein Vergleichszeitraum, für den MuM ausnahmsweise mal gut aussieht (obwohl ... der aus #441 begeistert auch nicht).

Positive Aussichten? Rosig malt der Ankündigungs-Adi die Zukunft seit je her. Damit war er am damaligen Neuen Markt ja auch gut aufgehoben. Die Zahlen waren dann leider nie so. Bin gespannt, wie er dieses Mal schafft, die Erwartungen der Anleger zu .......... [bitte individuell ergänzen :-) ].

Ich drücke jedenfalls allen MuM-Besitzern die Daumen, halte mich da aber raus.

Mein Hinweis war als Antwort auf deine Ausführungen unter #428 gedacht.

Mich interessiert die Historie in der Tat grundsätzlich kaum, auch bei meinem Einstieg bei MuM stand sie nicht im Fokus.

An der Börse wird die Zukunft gehandelt und diesbzgl. bin ich bei MuM inzwischen recht positiv. Der Kursverlauf ist v.a. seit 15.04. top...

Danke für Daum drücken

o Der operative Cashflow setzt positive Entwicklung fort und stieg um 77% auf EUR 2,66 Mio. (Vj 1,50).

o Konzern-EBITDA in Höhe von EUR 3,20 Mio. liegt mit 28% des Jahresziels (EUR 11,5 Mio.) voll im Plan.

o Das außergewöhnlich gute Q1 des Vorjahres konnte erwartungsgemäß nicht übertroffen werden.

o Die Rohertrags-Marge stieg ... auf 50,4% (Vj 48,6%).

o MuM-CEO Adi Drotleff bestätigt die ambitionierten 2014er-Ziele: "Nach dem voll planmäßigen Jahresauftakt gehen wir von Umsätzen in der Nähe von EUR 140 Mio. (Vj 125,83) aus.

Insgesamt sind die Zahlen m. E. OK, im Rahmen der Erwartungen, aber auch nicht mehr.

Die nächsten Quartale werden zeigen, ob die 2014er-Ziele erreicht werden können und der bereits erfolgte Kursanstieg berechtigt war.