Kontron! es geht los

Merkwürdig finde ich nur, dass es Forumteilnehmer gibt, die nicht im Titel involviert sind und hier trotzdem tüchtig mitmischen.

Behaltet die Nerven und geht behutsam miteinander um, auch wenn die Nerven manchmal blank liegen, Haltung bewahren, das zeichnet uns aus.

gruß urbommel

Optionen

| Boardmail an "urbommel" |

Wertpapier: Kontron |

11.01.06 16:02

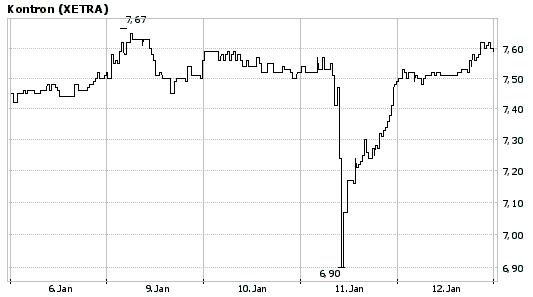

Bei einem hohen Handelsvolumen haben die Aktien von Kontron heute Mittag deutlich nachgegeben. Innerhalb weniger Minuten brach der Kurs in der Spitze um mehr als 9 % ein. Fundamentale Gründe hierfür waren nicht auszumachen. Es handelte sich vermutlich um eine größere Verkaufsorder die den Kurs kurzfristig belastet hat.

Was wir auch schon wissen, wird hier noch mal verkauft.

gruß urbommel

Optionen

| Boardmail an "urbommel" |

Wertpapier: Kontron |

(©GodmodeTrader - http://www.godmode-trader.de/)

Bei einem hohen Handelsvolumen haben die Aktien von Kontron heute Mittag deutlich nachgegeben. Innerhalb weniger Minuten brach der Kurs in der Spitze um mehr als 9 % ein. Fundamentale Gründe hierfür waren nicht auszumachen. Es handelte sich vermutlich um eine größere Verkaufsorder die den Kurs kurzfristig belastet hat.

Auf Nachfrage der Nachrichtenagentur Dow Jones vwd bestätigte der Vorstandsvorsitzende von Kontron, Hannes Niederhauser, die Prognosen für das Jahr 2005. "Wir werden die Ziele sicher erreichen", sagte der Konzernchef. Die Planung von 23 Millionen Euro EBIT für 2005 "werden wir auf jeden Fall erfüllen", fügte er hinzu.

Am Nachmittag konnten sich die Papiere wieder teilweise erholen. Aktuell notieren die Aktien mit 3,46 % im Minus bei 7,26 Euro.

"... Auf Nachfrage der Nachrichtenagentur Dow Jones vwd bestätigte der Vorstandsvorsitzende von Kontron, Hannes Niederhauser, die Prognosen für das Jahr 2005. "Wir werden die Ziele sicher erreichen", sagte der Konzernchef. Die Planung von 23 Millionen Euro EBIT für 2005 "werden wir auf jeden Fall erfüllen", fügte er hinzu. ..."

Anmerkung meinerseits:

Das EBIT wird somit für das 4. Quartal mindestens (!) bei 8,7 Mio. € liegen, was einer Steigerung von über 70% zum Vorjahresquartal entspricht. Da dies aber "auf jeden Fall" erfüllt wird, tippe ich auf lockere 9,5 - 10 Mio. € (= 90% Steigerung !)

Angehängte Grafik:

Kontron.jpg (verkleinert auf 96%)

Kontron.jpg (verkleinert auf 96%)

Optionen

| Boardmail an "Don Rumata" |

Wertpapier: Kontron |

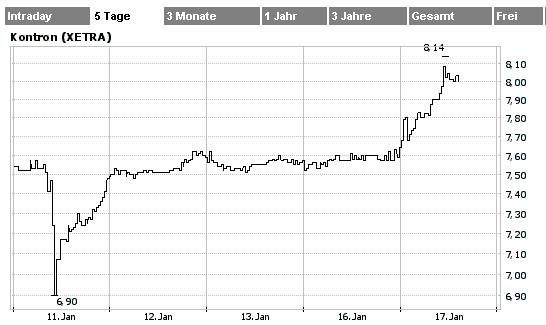

die korrektur noch bevorsteht (#413), aber das diese "korrektur" derart ausfällt, hätte ich nicht gedacht ![]()

sei´s drum, durch meinen ausstieg vor ein paar tagen bei mitte 40, habe ich mir heute sicherlich die nerven geschont...

Optionen

| Boardmail an "urbommel" |

Wertpapier: Kontron |

417. "20051124 1511 KBC.DE -6.87 verkaufen s700 t570 " grace 11.01.06 13:12

so schnell geht es und wir haben nicht einen einzigen verkauf aus der familie Grosskotz gesehen

20051124 1511 KBC.DE -6.87 verkaufen s700 t570 http://www.ariva.de/board/192724?pnr=2243391#jump2243391

MAN BEACHTE DIE UHRZEIT: 13.12 UHR *GRRRÖÖÖÖÖÖÖÖÖÖÖÖÖHHHL !!!!!!!!!!!!!!

MIR GRAUT´S DAVOR, SEINE ANDEREN AMATEURHAFTEN POSTS AUS SEINER GUMMI-ZELLE "ONLY Trades" NACHZUVERFOLGEN !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

Angehängte Grafik:

Kontron.jpg (verkleinert auf 95%)

Kontron.jpg (verkleinert auf 95%)

Optionen

| Boardmail an "Don Rumata" |

Wertpapier: Kontron |

WestLB - Kontron neues Kursziel

16:31 12.01.06

Die Analysten der WestLB stufen die Aktie von Kontron (ISIN DE0006053952/ WKN 605395) unverändert mit "buy" ein.

Nach Überarbeitung des Free Cash Flow-Modells habe man das Kursziel von 8,00 auf 8,50 EUR angehoben. Nach Ansicht der Analysten habe sich das langfristige Wachstumsprofil verbessert. Die Produktionsstätten in Malaysia würden weniger Investitionen benötigen als ursprünglich angenommen.

Auf Grund des Umstands, dass das mittelfristige Wachstum höhere Aufwendungen für Forschung und Entwicklung nach sich ziehen könnte, habe man jedoch die Gewinnerwartungen zurückgeschraubt. Die Prognosen für den Gewinn je Aktie seien für 2006 von 0,45 auf 0,40 EUR und die für 2007 von 0,59 auf 0,48 EUR gesenkt worden.

Vor diesem Hintergrund bleiben die Analysten der WestLB bei ihrer Kaufempfehlung für die Aktie von Kontron.

Optionen

| Boardmail an "Don Rumata" |

Wertpapier: Kontron |

:-)))

Pacific Continental Sec. - Kontron akkumulieren

09:40 12.01.06

Die Wertpapierexperten von "pacconsec.de" verleihen der Aktie von Kontron (ISIN DE0006053952/ WKN 605395) das Rating "akkumulieren".

Die Geschäftsleitung habe mitgeteilt, dass die Ziele für das Finanzjahr 2005 sicher erreicht werden.

So habe der Vorstandsvorsitzende Hannes Niederhauser mitgeteilt, dass die Gesellschaft das für das Gesamtjahr 2005 prognostizierte EBIT-Ziel von 23 Millionen Euro auf jeden Fall erreichen werde.

In den ersten neun Monaten des nunmehr abgelaufenen Geschäftsjahres habe der Konzern eine Umsatzsteigerung von 6% auf 207 Millionen Euro verzeichnen können. Das EBIT habe sich dabei auf 14,3 Millionen Euro belaufen. Der Periodenüberschuss habe schließlich 10,6 Millionen Euro betragen. Sehr positiv habe sich dabei auch der Auftragsbestand entwickelt. So sei dieser im dritten Quartal auf 140,2 Millionen Euro gestiegen und habe damit ein neues Hoch erreicht. Damit habe der Auftragsbestand 38,3 Millionen Euro über dem entsprechenden Vorjahreswert gelegen. Das mit mehr als 42 Millionen Euro hohe Volumen an Design Wings deute ebenfalls auf eine expansive Geschäftsentwicklung hin.

Vor diesem Hintergrund würden die Wertpapierexperten von "pacconsec.de" ebenfalls davon ausgehen, dass die Gesellschaft die Zielvorgabe für das EBIT 2005 erreichen werde. Anfang November habe das Unternehmen zudem mitgeteilt, dass man aus der Insolvenzmasse der Three-Five-Systems einen Produktionsstandort in Malaysia übernommen habe. Der Kauf sei mit dem lokalen Management in einem Gemeinschaftsunternehmen erfolgt. Dabei halte Kontron die Mehrheit an dieser Gesellschaft. Durch diesen Zukauf könne die Gesellschaft eigenen Angaben zufolge die Fertigungskapazitäten von 250.000 Embedded Computern pro Jahr auf 600.000 steigern. Dies werde das Unternehmen in die Lage versetzen, den hohen Auftragsbestand effizienter abzuarbeiten.

Insgesamt gestalte sich das Marktumfeld der Gesellschaft weiterhin positiv. Insofern sei auch im nun laufenden Geschäftsjahr mit einer weiteren Umsatz- und Gewinnsteigerung zu rechnen. Analysten würden dabei für 2006 mit einer Umsatzsteigerung von mindestens 10% und einer Gewinnsteigerung von 20% rechnen. Auf Basis des hohen Auftragsbestandes und des weiterhin günstigen Marktumfeldes erscheine diese Zielvorgabe realistisch.

Insofern erscheine die Kontron-Aktie, die derzeit bei rund 7,50 Euro notiere, relativ moderat bewertet.

Die Wertpapierexperten von "pacconsec.de" verleihen der Aktie von Kontron das Rating "akkumulieren".

Optionen

| Boardmail an "Don Rumata" |

Wertpapier: Kontron |

Die paar Tage länger warten haben sich gelohnt und Grace' Kompetenz wurde eindrucksvoll ins rechte Licht gerückt... ;-)

Optionen

| Boardmail an "Don Rumata" |

Wertpapier: Kontron |

Angehängte Grafik:

g.jpg (verkleinert auf 93%)

g.jpg (verkleinert auf 93%)

tja, leider ![]() bei den letzten paar cent-sprüngen war ich nicht mehr dabei.

bei den letzten paar cent-sprüngen war ich nicht mehr dabei.

aber über verschüttete milch soll man bekanntlich nicht... ![]()

Kontron/CEO: Design-Win sichert Mio-EUR-Umsatz ab 2007

MÜNCHEN (Dow Jones)--Die Kontron AG hat sich durch einen so genannten Design-Win zusätzliche Umsätze ab dem Jahr 2007 gesichert. "Es geht 2007 mit 2 Mio bis 3 Mio EUR Mehr-Umsatz los, steigert sich dann jährlich und erreicht 2012 ein Volumen von 100 Mio EUR zusätzlichen Umsatzes", sagte Vorstandsvorsitzender Hannes Niederhauser. Kontron sei mit 20 verschiedenen Produkten beauftragt worden, die der Auftraggeber bislang selbst hergestellt hat.

Marktgerüchte, wonach Kontron den Auftrag vom finnischen Mobiltelefonhersteller Nokia erlangt hat, wollte Niederhauser weder bestätigen noch dementieren: "Es wurde vereinbart, dass wir den Namen des Auftraggebers nicht nennen."

Der Vorstandsvorsitzende des Herstellers von Miniaturcomputern zeigte sich zufrieden mit dem abgelaufenen vierten Quartal: "Nachdem es in den vorangegangenen Quartalen nicht so gut gelaufen ist, haben wir im Schlussquartal mehr als 88 Mio EUR Umsatz gemacht", sagte Niederhauser weiterhin. Das Jahresziel 2005, ein EBIT von 23 Mio EUR zu erzielen, könne bestätigt werden.

-Von Archibald Preuschat, Dow Jones Newswires, +49 (0)89 5521 4032,

archibald.preuschat@dowjones.com

DJG/apr/jhe

Wenn das mal nicht die Boersenaufsicht auf den Plan ruft!!!

Gruss Ice

__________________________________________________

Börsengewinne sind Schmerzengeld. Erst kommen die Schmerzen, dann das Geld...(A.K.)

4. Quartal

Umsatz: 88,0 Mio.

EBIT: 8,6 Mio.

Marge: 9,8%

Steuer: ca. 25%

Netto: 6,5 Mio.

Aktien: 49 Mio. Stk.

EPS: 0,13

KGV (aus Q4 annualisiert): 15,3

Zusammen mit der Perspektive der Design-Wins, den hohen ASuftragsbeständen und vor allem der kontinuierlich ansteigenden EBIT-Marge aufgrund der neuen Produktionskapazitäten in Asien dürfte Kontron den Markt 2006 deutlich outperformen !

Was ist daran falsch??

Dass (!) der Kurs anspringen würde, war zu 90% klar, nur wann und wie hoch war die Frage. Von daher wiederhole ich gerne nochmal eines meiner Posts hier:

Kontron ist eines der Top-Investements 2006 im TecDAX !

P.S. mal was anderes, wie kommen denn die hinter jedem User-namen befindlichen Balken zustande? mal leer, wie bei mir, mal voll wie bei dir?

Ist auch egal, Hauptsache sie kaufen! Kontron könnte es schaffen, meine realisierten Verluste bei T-online zu kompensieren. Das könnte November 2004 die richtige Entscheidung gewesen sein.

Weiter so, Gruß urbommel

Optionen

| Boardmail an "urbommel" |

Wertpapier: Kontron |