K+S: 70 Euro und mehr sind drin

man soll niemals nie sagen.

aber ein paar Fakten sprechen dagegen.

-ein erstes Übernahmeangebot durch PCs ist am dt. Kartellamt gescheiter.

-der Standort Deutschland hat nicht nur die teuersten förderkosten, sondern auch die aktivsten Umweltschützer. dies ist ein wichtiger punkt bei einer übernahme in einem minenbereich.

interessant könnte es z.b für bhp (gewesen)sein, hätte man mit einem schlag das beste vertriebsnetz im kalimarkt bekommen. damit hätte sich auch die weitere Verfolgung von jensen bewerkstelligen lassen.

aber nachdem bhp bei 15 euro kein Interesse gezeigt hat, stehen für mich 2 dinge fest:

bhp hat kein interesse an k+s

-jensen wird nicht in Produktion gehen.

glück auf!

umbrellagirl

na ja, das wünschen wir uns sicher alle hier:)

aber ob das ostkartell wieder an steigenden preisen Interesse hat, wird entscheidend an der Tatsache geküpft sein:

-bei voller, oder mindestens erheblich höherer Auslastung als bisher. wie man ja in der Veröffentlichung von k+s deutlich erkennen kann, sind die Förderkosten durch die minderauslastung signifikant, fast bis in die nähre derer von k+s gestiegen. Auslastung wird das erste ziel von uralkali sein.

dies kann erreicht werden durch:

-deutliches anziehen der bedarfe

-Anspruch auf höherem weltmarktanteil als in 2013

vermutlich wird beides dazu nötig werden. dies könnte auch die durch k+s in 2013 hinzugewonnenen Anteile am weltmarkt gefährten.

aber wie immer nur meine pers. Ansicht!

glück auf!

umbrellagirl

Optionen

| Boardmail an "Prince of Darkness" |

Wertpapier: K+S AG |

Ich persönlich denke, dass die doch sehr erfreuliche Kursentwicklung der letzten Tage und Wochen bei einigen Usern doch den Blick auch auf die Risiken der Aktie- insbesondere in diesen Kursregionen- vernebelt.

Ein Überproportional hohes KGV- und hier erwarten ja nicht wenige weiter stark steigende Kurse- ist nur dann gegeben, wenn die Gesellschaft gewinnmässig stark zulegt. Ist das der Fall? Also ich sehe es nicht, mag irgendwann so kommen, aber der Uralkali-Preis China mahnt da doch zur Vorsicht.

ME sollte man sich auch stärker vor Augen führen, warum die Aktie letze Woche urplötzlich so stark angestiegen ist? Etwa durch Überzeugungskäufe grosser Investoren? Sind da grosse fonds in den Wert gegangen?

Nein, da haben Zocker gekauft, die letztlich ähnlich agieren wie die HFs, die shorten. Da wurde gegen die Shortspekulation agiert. Und genau das machen hier ja viele Anleger auch. Das Hauptargument für ihre Käufe sind die hohen Shortbestände und der häufigste Begriff in den Beiträgen ist der des Short Squeezes.

klar, man kennt Fälle, wo es einen Short Squeeze gegeben hat, aber das sind dann eher die Ausnahmen denn die Regel.

Mir persönlich käme es jedenfalls nie in den Sinn, Kali und Salz ob dieser Spekulation zu kaufen.

Die Frage, ob der Kurs - Chinapreis kennen wir ja nun- von Kali und Salz weiter steigen wird, ist mithin- ich unterstelle , dass langfristigere grosse Investoren bei dieser Nachrichtenlage und diesen Kursen nicht kaufen- hängt davon ab, ob die Spekulation gegen die hohen Shortpositionen sich fortsetzt oder Ermüdungserscheinungen zeitigt. Ich neige zu letzterem.

Und deswegen bin ich inzwischen der Meinung, dass die Aktie inzwischen erst mal an Attraktivität verloren hat. Deswegen bin ich persönlich erst mal raus und habe das Geld in e-on investiert.

Ich bin mir relativ sicher, dass die Kursziele von Bernstein und Deutsche Bank völlig unrealistisch sind- jedenfalls auf Basis aktueller Daten- aber eines habe ich an der Börse zigfach erlebt. Wenn ein Wert nicht weiter steigt, dann fällt er meistens erst mal und sucht sich eine neue Kursplattform, von der es wieder aufwärts gehen kann.

.Die Ablehnung des Eilantrags erspart K+S eine Menge Ärger, Aufwand und nicht zuletzt Kosten beim Salzabbau in Hessen und ist damit für den Konzern eine gute Nachricht. Allzu große Bedeutung sollten Anleger ihr aber nicht zurechnen. Aus fundamentaler Sicht gibt es zwar noch immer einige Unsicherheiten. Mutige Anleger können aber wieder erste Positionen aufbauen, zumal auch das Chartbild optimistisch stimmt. Gelingt der nachhaltige Sprung über 25 Euro, würde die Aktie ein massives Kaufsignal generieren

Optionen

| Boardmail an "Terminator100" |

Wertpapier: K+S AG |

https://www.bundesanzeiger.de/ebanzwww/wexsservlet

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

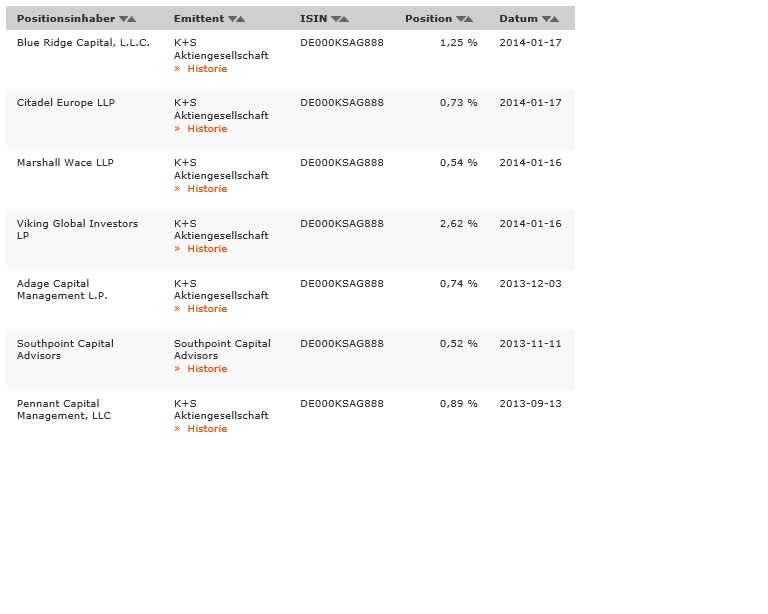

Angehängte Grafik:

short.jpg (verkleinert auf 66%)

short.jpg (verkleinert auf 66%)

Uralkali liefert Dünger für rund 215 Millionen US-Dollar nach China

Heute, 08:34

STIMME RUSSLANDS Der russische Chemiegigant Uralkali – weltgrößter Produzent von Kaliumchlorid – wird in der ersten Hälfte dieses Jahres 700.000 Tonnen Dünger im Wert von 213,5 Millionen US-Dollar nach China liefern.

Das sieht ein mit dem chinesischen Importeur CNAMPGC bereits geschlossener Vertrag vor, teilte Uralkali am Montag in Moskau mit. „Die mit der chinesischen Seite erzielten Vereinbarungen zeugen eindeutig von steigender Nachfrage und von einem Übergang des (Kali-) Marktes in die Erholungsphase“, hieß es in der Mitteilung. „Wir bewerten die Konditionen des Abkommens mit den chinesischen Partnern als gegenseitig vorteilhaft. Sie tragen den Interessen der Abnehmer unserer Erzeugnisse und der Agrarproduzenten in China Rechnung.“

Geliefert wird bis 30. Juni 2014 nach CFR (Kosten und Fracht) in einen vom Käufer genannten Hafen. Der vorangegangene Vertrag über 500.000 Tonnen Kalidünger galt vom 29. Juli bis 31. Dezember 2013.

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

1. Unsicherheit Kalipreis ist raus (wenn auch niedrig aber über 300)

2. Uralkali war der Preis zu niedrig wollten mehr..das wird kommen

3. Eine Bereinigung der Branche hat immer noch nicht stattgefunden das wird kommen

4. Wir kommen der neuen Mine in Canada immer nähr

5. Salzgeschäft mehr als gut

reine Spekulation...aber ich gehe in diesem Jahr von Kurse um 45 aus, nicht getrieben von Fundamentaldaten in der Gegenwart, aber die Zukunft wird gehandelt

reine Spekulation...aber ich gehe in diesem Jahr von Kurse um 45 aus, nicht getrieben von Fundamentaldaten in der Gegenwart, aber die Zukunft wird gehandelt

Du schreibst es ja selber, reine Spekulation. Ob wir dieses Jahr noch 45 sehen, oder nicht, ist nicht relevant. Es stellt sich die Frage, ob der Kurs am Jahresende deutlich höher ist, als Heute. Ich selber sehe das so und habe mir ein paar Optionen gekauft mit Laufzeit Dezember 2014 und einem Strike von 32.

Wir müssen keine Kurse von 45€ sehen, selbst mit 35€ wäre ich höchst zufrieden ;-))

http://www.uralkali.com/press_center/company_news/item14757/

Falls es ihnen gelingt, die alte Vertriebsstruktur wiederherzustellen, so hat China auch wieder höhere Preise zu zahlen. Ob es ihnen passt oder nicht.

Deshalb sag ich nun wieder vergesst alle Kursziele. Die hohen und auch die niedrigen. Es wird viel an solchen Entscheidungen hängen. Der Preis der Aktie steigt nicht erst, wenn klar ist was passiert, sondern vorher. Das selbe gilt für das fallen. Damals hat Baumgärtner gesagt 300 und die Aktie fiel sofort wie ein Stein, obwohl die Preise dort noch nicht bei 300 waren. Wenn heute jemand kommt und sagt, wir stellen die alte Vertriebsorganisation her, so wird das der Markt entstprechend honorieren.

Das alles ist Spekulation und soll niemanden zu etwas animieren. Ich wollte damit nur sagen, dass man hier eine Bewertung auf die jetzige Situation vergessen kann. Sie kann in beide Richtungen gehen. Alles hängt an wenigen Entscheidungen. Wie und wann die eingepreist werden, weiß doch niemand.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

Viele Fragen sind offen. K+S ist ein wichtiger Arbeitgeber für 14000 Menschen und deren Familien. Ich wünsche mir, dass das mindestens so bleibt.

sind die Kurse sowohl bei K+S wie auch bei der Coba in der Gegend in der meine SL gerissen wurden.

Ich lasse die Woche jetzt mal ruhig angehen und such mir am WE ein paar nette Scheine aus. Ob das Calls oder Puts werden entscheide ich dann kommende Woche. Eben tendiere ich eher zu Puts.

Dann behalte ich meine investierte Kohle und nehme nur den Gewinn zum spielen. Kann ganz entspannt werden.

"The board of directors (the “Board”) of the Company wishes to inform the shareholders of the Company and potential investors that based on a preliminary review of the unaudited consolidated management accounts of the Group, it is expected that there will be a significant deterioration in the operating results of the Group for the year ended 31 December 2013 as compared with those for the year ended 31 December 2012, and the Group is expected to record a loss for the year ended 31 December 2013. The expected loss is mainly attributable to the continuous deterioration of the domestic and overseas fertilizer markets in the year 2013 when compared to the year 2012, and the continuous decline in sales price of fertilizer products and the increase in pressure on gross

profit margins. In addition, as the Company expects that there may not be sufficient taxable profit available in the future to offset the tax losses carried forward from previous years (which are due to expire), the Company is required to reverse the deferred tax assets recognized in previous years in accordance with the applicable accounting principles, which will increase the income tax expenses, and will in turn further increase the expected loss (after tax)."

http://www.sinofert.com/en/rootimages/2014/01/21/1390265211664390.pdf

Optionen

| Boardmail an "Terminator100" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "Eventus" |

Wertpapier: K+S AG |

so unterscheiden sich die ansichten. ich bin zz SEHR zufrieden, da quasi ein definierter tradingbereich auszumachen ist. also pump and dump oder umgekehrt ;-) ...wenns nach mir ginge...fuer die naechsten wochen...gerne!

WC2N 6HT

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

K+S Aktiengesellschaft

ISIN: DE000KSAG888

Datum der Position: 20.01.2014

Prozentsatz des ausgegebenen Aktienkapitals: 0,48 %

http://www.uralkali.com/press_center/company_news/item14757/"

Denke es gibt noch ein paar interessante Termine davor:

30.1. POT Zahlen+Ausblick

11.2. MOS Zahlen+Ausblick

Verstehe immer noch nicht warum POT seine Belegschaft um 18 % reduzieren will. Markt soll laut UK doch um 5 Mio t wachsen in 2014. Davon will UK ca. 3 Mio haben, da Produktion von 10 auf 13 Mio t erhoeht werden soll. Dann waere aber immer noch genug fuer POT uebrig um mindestens auf 2013er Level zu produzieren und zu verkaufen. Warum also ein so drastischer Personalabbau? Oder hat man in 2013 schon so einen grossen Personalueberhang? Irgendjemand eine Idee dazu?

Wenn ich günstiger produzieren kann verdiene ich jetzt mehr und sollte der Preis tatsächlich in den Keller gehen, kann ich immernoch rentabel produzieren.

Optionen

| Boardmail an "Lulatsch66" |

Wertpapier: K+S AG |

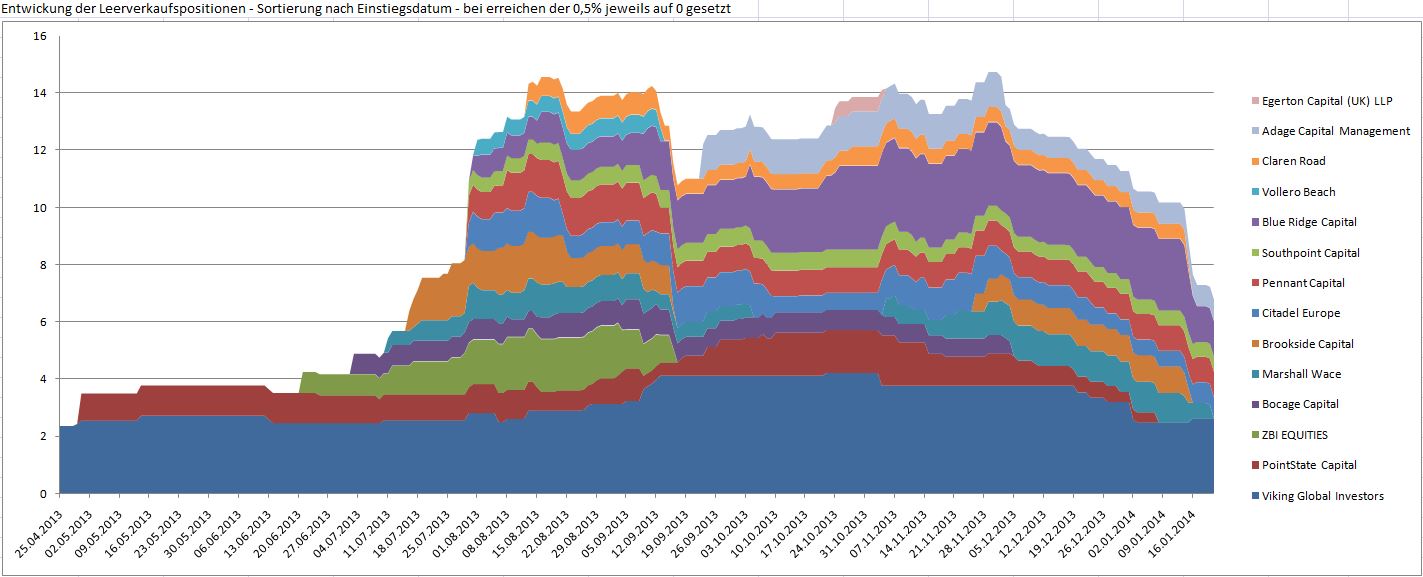

Angehängte Grafik:

short_zeit.jpg (verkleinert auf 35%)

short_zeit.jpg (verkleinert auf 35%)