K+S: 70 Euro und mehr sind drin

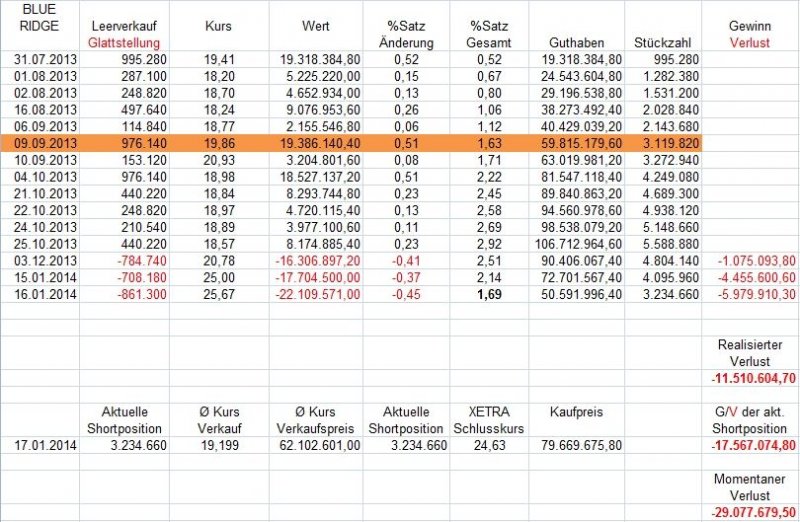

Angehängte Grafik:

26652fee04f04e5fdb1334101d6912c24.jpg (verkleinert auf 63%)

26652fee04f04e5fdb1334101d6912c24.jpg (verkleinert auf 63%)

http://www.wallstreet-online.de/diskussion/...-der-vereinigungsthread

Beitrag Nr.16836

(46.254.531)

Optionen

| Boardmail an "Mr.Looong" |

Wertpapier: K+S AG |

Habe als Architekt für diverse, von der linken/ storygeilen Presse kritisierten, "Heuschrecken" Immobilienbestände (ganz oder teilweise) im Rahmen einer technischen Due Diligence bewertet.

Auch Beständer von Brau und Brunnen (damals noch die ganze J. Schneider- Vertrauten- Bande) und KS.

Früher wurden die Immobilienbestände der großen Unternehmen nicht gemanagt, sondern verwaltet. Dabei wurden naturgemäß riesige Fehler gemacht. Insbesondere was Vertragsgestaltungen betrifft. Beispiel:

KS hatte vor Jahren in Berlin (und ggf. auch noch heute) in der Miquelstraße (direkt neben der Präsidentenvila) eine schöne Villa: Fachwerk, groß, absolute Spitzenlage, großes Grundstück, ganz einfach ein Traum. Die darin befindlichen Wohnungen waren zu DM 3 bis 3,5/ m² vermietet. Das entsprach damals ca. 25% der erzielbaren Nettokaltmiete. Der Veräußerungswert lag damals folglich ca. 70% unter dem normalen Marktwert. Aus solchen Vertragsverhältnissen bekommt man Mieter nicht raus, die vererben solche Mietverträge noch an ihre Kinder. Über gesetzlich zulässige Mieterhöhungen brauche ich ca. 20 Jahre, um beim Marktwert anzukommen.

Fazit: um Mehrwerte von Wohnungsimmobilien bilanziell höher bewerten zu können, braucht es viel Zeit. KS ist ein seriöses Unternehmen und bilanziert daher realistisch.

Allerdings trifft das Beispiel nur auf Wohnimmobilien zu. Alte Unternehmen besitzen in der Regel jedoch viele Wohnimmobilien (z. B. Thema Werkswohnungen,....). Bzgl. KS ist mir die Quote allerdings nicht bekannt.

Derartige Beispiele kenne ich von vielen großen Unternehmen aus dem Industriesektor, deren Kernkompetenz nicht Immobilien ist.

http://www.ariva.de/forum/...-sind-drin-446694?page=1691#jumppos42292

das isr nur die halbe!!!! Wahrheit.

dieser kostenvergleich passiert auf der derzeitigen Förderkapazität von 60% bei uralkali und bei 100% für k+s.

würde uralkali eine 100% Auslastung seiner Produktion fahren, würden die kosten unter 200usd liegen. somit macht die Erhöhung der Förderkapazität, auch auf kosten des preise schon sinn. schon bei 80% der fördermöglichkeiten wäre die differenz der kosten uralkali vs Peergroup insbesonders k+s deutlich. allein schon weil uralkali keinerlei royalities zu zahlen hat.

gruss umbrellagirl

Ausserdem wird von einem Auftausalzgeschaeft von 13 Mio t fuer das Gesamtjahr ausgegangen. Ende Q3 war der gelieferte Wert bei 8,72 Mio t, d.h. in Q4 werden ca. 4,3 Mio t geliefert.

Q4 2012 erreichte man bei 2,6 Mio t im Auftausalzgeschaeft ein Ebit I von 23,2 Mio EUR, d.h. bei 65 % mehr Absatz in Q4 2013 und einem ueberproportionalen Gewinnanstieg (da gleiche Fixkosten), sollte der Gewinn im Salzgeschaeft in etwa verdoppelt haben. Also bei ca. 30 Mio oder hoeher liegen.

Dies wuerde aber auch bedeuten, dass im Kaligeschaeft kein Gewinn oder ein leichtes Minus in Q4 angefallen ist. Wie siehst Du das oder sind da noch Sonderabschreibungen oder ein anderer ao Aufwand zu erwarten?

Auszug aus dem Quartalfinanzbericht Q3/2013 von K+S:

...

"Künftige Ertrags-, Finanz- und Vermögenslage

Die nachfolgenden Prognosen beziehen sich auf die erwartete organische Umsatz- und Ergebnisentwicklung der K+S Gruppe.

Unsere Einschätzung für das Gesamtjahr 2013 basiert im Wesentlichen auf den folgenden Annahmen:

Spürbarer Rückgang der Durchschnittspreise im Unternehmensbereich Kali- und Magnesiumprodukte im Gesamtjahr 2013 gegenüber dem Vorjahr (2012: 329 €/t)

Absatzmenge von Kali- und Magnesiumprodukten von rund 6,8 Mio. t (2012: 6,95 Mio. t)

Ein mit gut 22 Mio. t im Vergleich zum unterdurchschnittlichen Absatz des Vorjahres (2012: 17,56 Mio. t) deutlich höherer Festsalzabsatz (davon Auftausalz gut 13 Mio. t, 2012: 8,33 Mio. t)

Jahresdurchschnittskurs von 1,33 USD/EUR (2012: 1,28 USD/EUR) sowie für den kanadischen Dollar von 1,36 CAD/EUR (2012: 1,28 CAD /EUR)"

...

Für mich war bzw. mußte man bei der Bewertung des Kaligeschäftes bereits im November sehr vorsichtig sein und hat daher mit keinem weiteren Gewinn für Q4 in diesem Bereich gerechnet.

Von einem überdurchschnittlichen Winter in den USA -bereits mit Beginn Dezember 2013- wußte man damals natürlich auch noch nichts.

Das endgültige Jahresergebnis für 2013 wird erst im März öffentlich bekannt gegeben.

Von einem überdurchschnittlichen Winter in den USA -bereits mit Beginn Dezember 2013- wußte man damals natürlich auch noch nichts."

d.h. Du rechnest mit einer positive Ueberraschung am 13. Maerz?

china ist der größte Schweinezüchter währenddessen die Brasilianer die Rinder favorisieren.wenn dem so ist,dass Brasilien das kali teurer bekommt als china , dann kommt es vermutlich zu Preissteigerungen des Rindfleisches in der Zukunft. (kauft rindfleischaktien).oder mcdonalds.

auch nach längerer suche , bekomme ich es nicht heraus, ob K+S eigene Schiffe besitzt. die heute angegebenen Adressen mit den Geschäftsberichten erschlagen einen.

http://www.sinofert.com/en/rootimages/2013/12/13/1386915139961780.pdf

Wer sich das lesen der ad-hoc ersparen will, kann auch folgendes lesen:

http://www.reuters.com/article/2013/12/13/...na-idUSL3N0JS34D20131213

Der Streusalzverbrauch in den USA und Kanada ist schon enorm, besonders durch das zum Teil mehrere Zentimeter dicke Glatteis auch in Gebieten, die sonst kaum betroffen werden und über geringe Lagerkapazitäten verfügen. Durch die sehr kalten Temperaturen bedarf es Spezialsalze, die wesentlich teurer sind.

"d.h. Du rechnest mit einer positive Ueberraschung am 13. Maerz?"

Ich schließe mich der Aussage von Herrn Steiner am 12.01.14 an und bin (dank Morton Salt) nicht pessimistisch.

china mind. $320

brasilien/indien $320 +10% = $360 - $370

rest, nocheinmal +10%?= $400

das klingt alles sehr viel positiver als noch vor ein paar monaten/wochen, wo eine bodenbildung i.h.v. $300 angedeutet wurde, man aber - angeblich - ebenfalls bereit war fuer $280 zu verkaufen.

grob ueberschlagen ergibt kurse

kali pt = kursspanne

------------------------

$280 = €19 - €21

$300 = €21 - €23

$320 = €23 - €25

$340 = €25 - €27

$360 = €27 - €29

$380 = €29 - €31

$400 = €31 - €32

liest sich doch ganz vernuenftig und realitaetsnah, oder?

Man versuchte die Highways nach einem übermässigen Schnee- Eisregen am Wochenende vom 6.-7-Dezember in Dallas und Denton County mit dem gelagerten Magnesiumchlorid sicherer zu machen...

Doch der Schneematsch drohte wieder festzugefrieren und man brauchte dringend Hilfe in der Notlage...

An diesem Punkt kam die Rettung von Morton Salt in Grand Saline...

Sie öffneten die Grand Saline am Sonntagmorgen und eine Lkw-Schlange wurde bis zum Montagmorgen mit Salz befüllt.

Für alle die es nachlesen möchten:

Eine eigene Kaifläche im Hamburger Hafen. Auf einem Gelände von über 95.000 m2 Lagerhallen und Silozellen für trockene Schüttgüter mit einer Gesamtkapazität von 405.000 Tonnen...

zur weiteren Info:

guckt Ihr hier:

S. 6:

http://www.k-plus-s.com/de/pdf/2013/scoop-1-2013.pdf

Empresa Marítima S.A. (Empremar):

http://www.k-plus-s.com/de/standorte/index.html?continent=2

Also 3 Schiffe sind im Besitz des K+S Chile (SPL) (thx für die Meldung)

vor 12 Min (07:58) - Echtzeitrating