Cegedim (WKN:895036)

- 1.Halbjahr ist grundsätzlich immer wesentlich schlechter als das 2.Halbjahr. Etwa 65-70% des Ebitda gibts im 2.Halbjahr mit entsprechenden Effekten auf den Überschuss

- im 1.HJ 2019 gab es Corona mit sehr starken Auswirkungen auf margenstarke Bereiche. Im April/Mai stand teilweise das Leben in Frankreich still.

- es gab zudem die Sonderabschreibung UK von 4-5 Mio €

- es gab hohe Anlaufverluste bei Maiia

Und trotz alldem lag das Ebit noch bei 0,1 Mio €. Es hätte ohne diese letzten drei Stichpunkte auch bei 15 Mio liegen können. Das ist auch der Grund wieso ich 2021 von Minimum 35 Mio Ebit und 21 Mio Überschuss ausgehe, es sei denn Corona setzt sich übers Q1/21 weiter fort. In 2022 sollten dann alle Coronaeffekte hoffentlich endlich Geschichte sein, so dass sich ein Sprung im Ebit auf knapp 50 Mio € ergeben sollte.

ps: was haben in letzter Zeit eigentlich immer alle mit der EK-Quote? In diversen Foren verschiedener Aktien kommen überall diese Bedenkenträger in die Threads, die sich zu den niedrigen EK-Quoten als Grund für ihre Skepsis äußern. Ist die EK-Quote derzeit medial irgendwie besonders im Fokus irgendwo gewesen, dass sie aktuell diese Renaissance als extrem wichtige Kennzahl erlebt? ... genau genommen sind es übrigens 22% EK-Quote, wahrscheinlich die nächsten Halbjahre Tendenz steigend.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Angehängte Grafik:

wette.jpg (verkleinert auf 34%)

wette.jpg (verkleinert auf 34%)

Hier noch ein Anhaltspunkt zu dem Fidelity-Anteil am Börsenumsatz. Zum 31.10. hatte Fidelity in seinen beiden Fonds noch 1.113.224 Aktien gemäss den Quartalsberichten.

In den Tagen vom 01.11. – 09.11. wurden 76.000 Aktien gehandelt. Davon waren 42.500 von Fidelity. Somit müsste zumindest in diesen 9 Tagen der Fidelity-Anteil bei den gehandelten Aktien bei etwa 56% gelegen haben (ohne Blocktrades).

Wenn man darauf aufbauend noch die ca. 150 – 200‘000 Aktien über Blocktrades in den letzten Monaten dazuzählt, die wohl ausschliesslich von Fidelity stammten, liegt der Anteil schnell mal bei 75%.

Aber lassen wir das Thema. Ich hoffe einfach, dass ich mit 75% näher liege, als du mit 25%. Ansonsten krebsen wir in einem Jahr immer noch auf diesem Niveau herum :-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Ich tue mir das nicht an. Viel Glück weiterhin !

Müsste man in der Satzung von Cegedim mal nachlesen, habe jetzt noch nicht geschaut ob die Satzung online verfügbar ist.

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Bin am Überlegen, mal wieder einzusteigen, um mir auch die entsprechende Dosis Demut abzuholen.

Das man die Kurse beim Doppelboden von knapp 19 € nochmal sieht, kann ich mir bei aller Kritik dann doch nicht mehr vorstellen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Angehängte Grafik:

ceg5j.gif (verkleinert auf 63%)

ceg5j.gif (verkleinert auf 63%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Angehängte Grafik:

ceg12.gif (verkleinert auf 63%)

ceg12.gif (verkleinert auf 63%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Also wenn das wirklich Fidelity ist, dann muss diese Sache doch in Kürze endlich ausgestanden sein. Zumindest kommt bei 23,0-23,5 € seit Wochen höheres Kaufinteresse auf. Wäre vielleicht auch gar nicht schlecht wenn der große Verkäufer bis Mai/Juni raus ist, da ich danach eigentlich mit stetig positiven News rechne. Schlimmer als Q2+Q3/20 kann es ja kaum kommen. Es müsste also eigentlich schon rein wegen dem Basiseffekt ab Q2 psychologisch Rückendeckung für die Aktie geben. Und wenn dann Fidelity vorher komplett raus wäre, wäre der Kurs dann leichter von der Leine zu lassen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

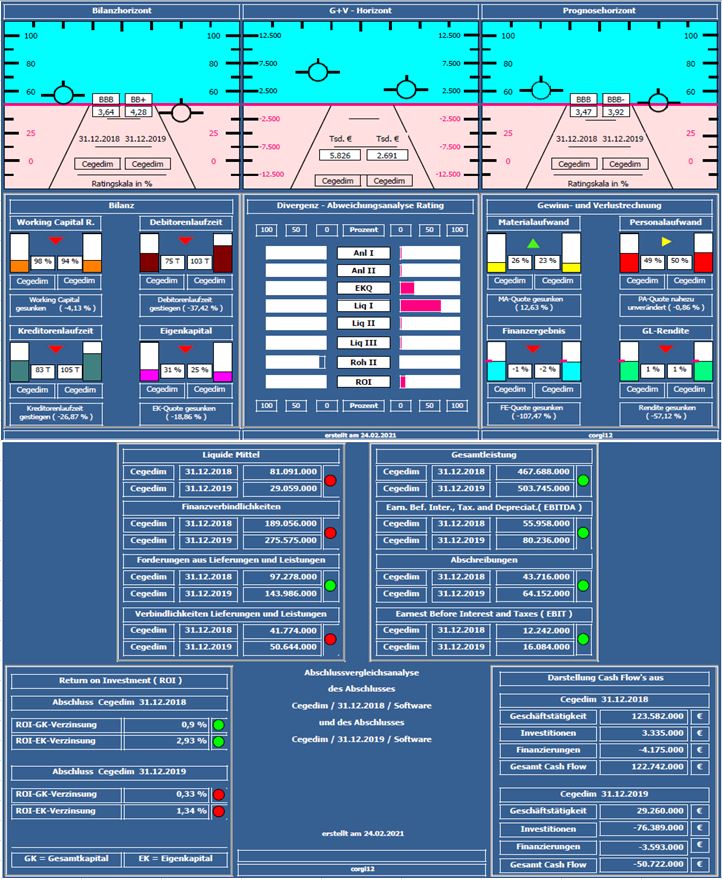

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( natürlich vor Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,47 auf 3,92 verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungswachstum (+ca. 7,7%) und Rohertrag II geringfügig verbessert.

Negativ: Durchgängig haben sich alle relvanten Kennzahlen wie Eigenkapitalquote,Liquiditätskennzahlen, Working Capital Ratio, Anlagendeckung und Return on Investment verschlechtert. Nettofinanzverbindlichkeiten von ca 108 Mil. € auf ca. 246 Mil.€ gestiegen, davon ca. 66 Mil. € durch die erstmalige Aufnahme von Leasingverbindlichkeiten.

Resume: Ein bilanziell gerade noch solides Unternehmen, mit einer Eigenkapitalquote von 25%. Die Aufnahme der Leasingverbindlichkeiten in den bilanziellen Bereich mit ca. 8 % der Bilanzsumme haben das Gesamtbild verändert.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips & Cegedim.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

cegedim_2018_2019.jpg (verkleinert auf 70%)

cegedim_2018_2019.jpg (verkleinert auf 70%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Wofür könnte also eine Fundamentalanalyse gut sein, deren Daten teilweise über drei Jahre zurück liegen?

Hier geht es um Hinweise zur Zukunft des Unternehmens.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Cegedim SA |

3 Monate und 10 Tage später noch 0,635 Mio Stück.

Heißt also, sie haben von den knapp 1,1 Mio Stück, plus außerbörslichen Transaktionen die in Paris in diesem Zeitraum gehandelt wurden, etwa 435T Stück verkauft (rund 40% des Handelsvolumens).

Rechnet man das hoch, würden sie noch 5 Monate brauchen.

Allerdings weiß man weder, ob nicht auf dem Kursniveau die Umsätze bzw. das Kaufinteresse zunimmt, so dass Fidelity schneller abbauen könnte, auch durch außerbörsliche Trades. Und außerdem ist ja gar nicht gesagt, dass Fidelity überhaupt komplett verkaufen will.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |