Conergy vs. Solar Millenium: Solar im Umbruch

Übrigens - Für mich als Stromverbraucher stellt der Strompreis, den ich an meinen Stromanbieter zahlen muss, den Referenzpreis dar. Da ich mir keine Windanlage oder Biomassekraftwerk in meinen Garten stellen kann, muss ich anhand des Preises für PV entscheiden, ob sich ein invest in eine Solaranlage auch ohne staatliche Subventioen lohnt. Ohne eine vernünftige Speichertechnologie bin ich allerdings immer vom Netzbetreiber abhängig, dass er mir meinen Strom (bei Sonnenschein) auch entsprechend abnimmt und mir ansonsten Strom liefert. Es ist sicherlich eine spannende Frage, wie das bei weiterem Ausbau der PV technisch gelöst werden kann, wenn auch der Netzbetreiber über keine leistungsfähigen Stromspeicher verfügt.

dann echt weg hier. Schnau....... voll.

Eben verkauft.

Lege nun WCM oder E_M_S New Media an. Da hat man wenigstens Chancen was zu erben.

Aber allen anderen hier alles Gute

Nur meine eigene Meinung und keine Empfehlung

Guten Rutsch

http://www.handelsblatt.com/unternehmen/industrie/...ebannt%3B2695888

Die Sachlage derzeit stellt sich bei Conergy offenbar so dar:

- Hedge Fonds haben rd. 150 Mio. € an Conergy-Krediten aufgekauft mit einem Abschlag von 70 bis 80%.

- Die Cobank dürfte so 100 Mio. € Kredite bei Conergy haben und der Rest der noch übrig gebliebenen Banken, dann nur noch so um die 70 Mio. €

- Jedoch sind hier keine Lieferantenkredite oder auch Bürgschaften beinhaltet

Dass die Hedge-Fond mittlerweile rd. 40% der offenstehenden Conergy-Krediten in ihrem Besitz haben ist völlig neu. Bis jetzt ging man gerade mal von 50 Mio. € aus. Auch ist absolut neu, dass bis auf die Hedge-Fonds alle anderen Banken, so sehr viele dürften es nicht mehr sein, gewillt sind ihre offenen Kredite in ein Mezzanine-Darlehn umzuwandeln. Somit würden die Kredite von Conergy quasi in Eigenkapital umgewandelt werden, da ein Mezzanine-Darlehn als nachrangige Schulden gelten. Das würde zwar auf den zweiten Blick an der hohen Verschuldung bei Conergy absolut nichts ändern, aber zu einem hätten die Lieferanten von Conergy ein wesentlich höhere Sicherheit das Geld bei einer Inso für ihre gelieferten Waren wieder zurückzubekommen und Conergy würde sich wesentlich einfacher tun um neues Geld zu bekommen, denn diese Kredite hätten dann den Vorrang gegenüber dem Mezzanine-Darlehn. Alles in Allem ist deshalb ein Mezzanine-Darlehn eine sehr probate Finanztransaktion um mittelfristig die Finanzprobleme von Conergy in den Griff zu bekommen. Voraussetzung dabei wäre aber, dass die Tilgung des Mezzanine-Darlehns auf mindestens 2 Jahre gestundet würden. Alles andere würde so gut wie gar nichts bringen, denn ein Mezzanine-Darlehn muss normalerweise genau so getilgt werden wie ein normaler Kredit und es gibt beim Mezzanine-Darlehn genau so Kreditvereinbarungen wie bei einem normalen Kredit. Somit kann auch, wenn gegen die Kreditvereinbarungen verstoßen wird ein Mezzanine-Darlehn gekündigt werden. Jedoch sind die Kreditgeber des Mezzanine-Darlehn nur nachrangig bei einer Inso zu bedienen. Ganz grob gesagt, sind die Mezzanine-Kreditgeber dann fast auf der gleichen Stufe wie die Aktionäre, nur dass sie kein Mitspracherecht haben wie ein Großaktionär. Quasi sind sie stille Teilhaber von Conergy.

Die Hege-Fonds wollen natürlich etwas ganz anders. Erstens wollen sie schnell Geld verdienen und zweitens wollen sie einen schnellen und großen Einfluss auf das Unternehmen Conergy haben. Die Hedge-Fonds wollen einen teilweisen Schuldenerlass und anschließend eine Umwandlung von Fremd- in Eigenkapital (Debt-Equity-Swap). Also Conergy-Aktien für Kredite. Somit würden die Hedge-Fonds nach der Kapitalerhöhung die Kontrolle bei Conergy übernehmen. Wenn die Hedge-Fonds wirklich 150 Mio. € Conergy-Verbindlichkeiten aufgekauft haben sollten, dann werden sie auch die Kontrolle bei Conergy übernehmen. Die Marktkapitalsierung von Conergy beträgt ja gerade mal nur noch 160 Mio. €. Da hilft es auch nur wenig, dass die Cobank dann selbst Kredite in Conergy-Aktien umwandeln würde und zu ihren schon 130 Mio. Conergy-Aktien weitere dazu bekommen würde. Die Cobank hatte schon mal eine Ausnahmegenehmigung von der BAFIN wegen Conergy und eine zweite Ausnahme wird wohl die Cobank von der BAFI nicht mehr bekommen.

Es scheint ein ganz heftigen Machtkampf zwischen der Cobank und den Heuschrecken hinter den Kulissen zu geben. Darum äußert sich ja Conergy zu diesem Sachverhalt überhaupt nicht, denn das Conergy-Management ist bei diesem Machtkampf nur Zuschauer und hat null Einfluss bei diesen Verhandlungen bzw. dem Machtkampf.

Die Vorteile liegen eindeutig bei den Hedge-Fonds, denn die haben weitaus weniger zu verlieren wie die Cobank. Die Hege-Fonds dürften gerade mal so 30 bis 40 Mio. € eingesetzt haben, während die Cobank sicher inkl. den Aktien mit satten 150 Mio. € bei Conergy drin stecken. Sollte es dann zu einer Inso kommen, dann wären die Hedge-Fonds die größten Gläubiger von Conergy und hätten somit ein sehr großes Mitspracherecht bei einer Inso im Gläubigerausschuss. Das kann im Prinzip die Cobank nun überhaupt nicht wollen.

Die Cobank hat genau drei Möglichkeiten. Entweder sie zahlen den Hedge-Fonds die rd. 150 Mio. € zurück, dann hätten die Hedge-Fonds innerhalb weniger Monaten einen satten Gewinn von um die 100 Mio. € gemacht, sie lassen Conergy in die Inso, dann hätte die Cobank eine Menge Geld in den Sand gesetzt oder sie akzeptieren die Forderungen der Hedge-Fonds, dann würde die Cobank die Kontrolle über Conergy verlieren und auch die eine oder andere Mio..

Für mich sieht es danach aus, dass die Hedge-Fonds sich durchsetzen werden. Sie haben ganz einfach die besseren Karten in ihren Händen und haben am Wenigsten zum Verlieren.. Das würde dann zu einer riesen Verwässerung der Alt-Aktien von Conergy führen und wäre somit wieder einmal eine Enteignung der Conergy-Aktionäre.

Was nach dieser Kapitalerhöhung die Hedge-Fonds mit Conergy vor haben ist dann natürlich komplett ungewiss. Da würde es Möglichkeiten zuhauf geben: Der Worst Case wäre ein Squeeze Out, dann würden alle Conergy-Aktionäre zu einem festgelegten Preis aus der Conergy AG raus gedrängt (so 0,50 bis 0,60 €) oder beim Best Case würde es bei Conergy so weiter gehen wie heute. Gegen den Best Case spricht aber, dass Hedge-Fonds normalerweise nicht gerade allzu lange in Unternehmen investiert sein wollen und auch das sehr aggressive Vorgehen der Hedge-Fonds. Zumal ja noch alle PV-Unternehmen in den nächsten 1 bis 2 Jahre vor sehr schwierigen und fast unkalkulierbare Zeiten stehen und Conergy alles andere als ein Cash Cow ist.

Spannend wird das jetzt allemal. In 4, 5 Wochen wissen wir mehr.

Eines ist aber klar, dass die Heuschrecken derzeit null Interesse an hohen Conergy-Kursen haben, denn je weiter unten die Kapitalerhöhung stattfindet umso mehr haben die neuen Aktien gegenüber den alten Aktien an Wert. Umso mehr werden die Alt-Conergyaktionäre wieder mal enteignet. Auch die Cobank. Aber das habe ich auch schon vor Monaten in diesem Thread geschrieben, als auf einmal York Capital bei Conergy Ende Juli aufgetaucht ist.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

http://www.handelsblatt.com/unternehmen/industrie/...-gebannt;2695888

Optionen

| Boardmail an "brunneta" |

Wertpapier: Solar Millennium |

So einfach und eindemensional wie du das siehst arasu, ist das nun ganz sicher nicht. Der Finanzmarkt tickt da schon etwas anders. Außerdem würde ich mal stark anzweifeln, dass der Aufsichtsrat ein Cobank Engagement von um die 300 Mio. € an Krediten und 130 Mio. Conergy-Aktien akzpetieren würden. Das Risiko ist schon sehr groß und eigentlich fast unkalkulierbar bei Conergy. Bei den Banken steht derzeit im Vordergrund das Risiko zu minimieren und nicht noch zu erhöhen. Das wäre dann aber bei der Cobank der Fall, wenn sie denn die 150 Mio. € der Hege Fonds übernehmen würden.

Aber die Cobank ist absolut in der Zwickmühle und wie schon in meiner vorigen Post geschrieben, haben die Hedge-Fonds, es geht ja ganz offensichtlich nicht nur um York Capital, denn nach dem Handelsblatt sind da mehere Hedge-Fonds involviert, die besseren Karten in der Hand.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

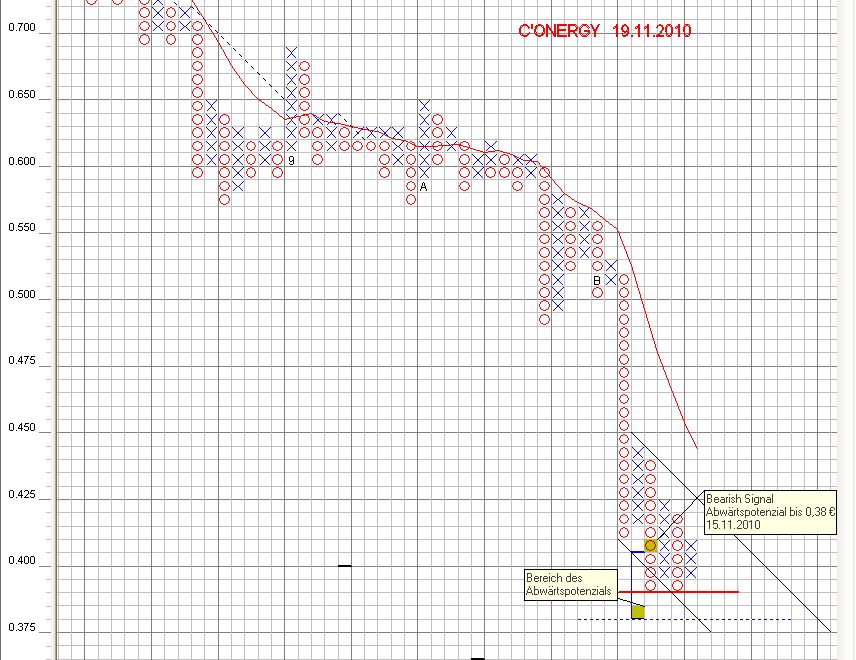

P&F technisch gab es in der vergangenen Woche ein erneutes Verkaufssignal. Die Abwärtsbewegung kann sich nach p&f technischen Regel bis auf das Niveau von 0,38 € zu bewegen. Offensichtlich geben immer mehr Investoren den Kampf auf.

Wie lange es wohl noch dauern wird?

Optionen

| Boardmail an "zertifix" |

Wertpapier: Solar Millennium |

Angehängte Grafik:

conergy.jpg (verkleinert auf 59%)

conergy.jpg (verkleinert auf 59%)

Jedoch passt RWE wie auch EON PV nicht in ihr Geschäftsmodell, sondern eher Energiearten mit denen man große Strommengen erzeugen kann. Deshalb setzen auch EON wie auch RWE so auf Off Shore Windenergie. Da wird sich in den nächsten 4, 5 Jahren sehr viel abspielen bei uns in Deutschland. Wenn dann EON oder RWE noch einige Pumpenspeicherkraftwerke in Norwegen angemietet werden können, dann können sie zwar ihre derzeitige Marktmacht nicht beibehalten in der Zukunft, aber sie werden weiter ein bestimmente Macht inne haben. Deshalb finde ich es wirklich gut welche klasse Strategien einzelne Stadtwerke fahren und so den großen wie EON und RWE zeigen wo es lang geht bei uns in der Zukunft in Punkto Energie. Sei es Tübingen, München oder auch die Stadtwerke in Ulm. Da wird mit anderen Partner ein großes Wasserkraftwerk am Main gebaut, ein Blockheizkraftwerk an die Müllverbrennungsanlage wurde installiert und für die anfallenden Grünabfälle wurden drei Biomasseanlagen gebaut. Auch ein paar kleinere PV-Parks wie auch kleinere Windparks wurden gebaut, aber gerade PV spielt bei den Stadtwerken Ulm, aber auch bei den meisten anderen Stadtwerken in Deutschland eine eher untergerodnete Rolle, da PV-Energie einfach viel zu schwankend ist. Sei es in der Tageszeit wie auch in den Jahreszeiten. Ändert aber nichts am ganz großen Vorteil von PV, denn jeder kann zu Hause PV-Energie erzeugen und wie gesagt sobald es günstige Speichermöglichkeiten gibt wird PV seinen weltweiten Siegeszug antreten. Wird aber wohl erst so in 4 bis 5 Jahren der Fall sein.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

ich kann nimma :))

Angehängte Grafik:

lachen.gif

lachen.gif

eon startet globalisierung in asien

ausschnitt ftd;-eine einrichtung zum auffangen von besonderen klimaschädlichen methangas aus der deponie...- 2,er schritt prüft man nun den bau einer teureren gasturbine zur stromerzeugung aus dem deponiegas. im gesamten geht es um klimaprojekte in asien...usw. ist sehr interessant im hinblick auf chinas energie entwicklung usw. ich find das garnicht lustig woodstock, sondern sehr intressant in blick auf zukünftige investitionen und die entwicklung der schwellenländer! aber wie gesagt, bei mir wird ja nur müll festgestellt. also, bitte überlesen!

der Optimist bei Conergy

Optionen

| Boardmail an "starkimschawein91" |

Wertpapier: Solar Millennium |

mfg

Kalle

Optionen

| Boardmail an "kalleari" |

Wertpapier: Solar Millennium |

mfg

Kalle

Optionen

| Boardmail an "kalleari" |

Wertpapier: Solar Millennium |

Die letzten Zocks bei Conergy hatten ja keine allzu lange Halbwertsszeit und vom Kurspeak heute Morgen sind wir auch schon wieder mit fast 5% recht weit entfernt.

Man kann über Conergy sagen was man will, aber für einen kurzen Zock ist diese Aktie immer wieder gut.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Der Kurs sollte nach Charttechnik offen GAP heute auf 39 zurueck gehn.

mfg

Kalle

Optionen

| Boardmail an "kalleari" |

Wertpapier: Solar Millennium |

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

mfg

Kalle

Optionen

| Boardmail an "kalleari" |

Wertpapier: Solar Millennium |

Wer bei conergy eingestiegen ist, muss doch schon überzeugt gewesen sein, dass er richtig liegt, obwohl es offensichtliche Probleme gibt. Noch dazu, wo die "Großen" Banken mit ihren Analysten eigentlich durch die Reihe schon bei Kursen von 1 Euro gesagt haben, dass das Ding runter gehen wird.

Aber Analysten liegen ja bekanntlich immer daneben.

Jetzt den Schaden auf die Gesetzgebung zu schieben, ist etwas lächerlich. Das man bei einem riskanten Invest verlieren kann, sollte eigentlich vorher klar gewesen sein. Auch die Commerzbank dürfte kaum mit Gewinn aus der Sache rauskommen, dabei sind sie wahrlich kein Kleinaktionär.

Optionen

| Boardmail an "sonnenscheinchen" |

Wertpapier: Solar Millennium |