der Euro/Dollar Long Thread

Seite 166 von 173 Neuester Beitrag: 25.04.21 10:13 | ||||

| Eröffnet am: | 15.05.04 15:07 | von: börsenfüxlein | Anzahl Beiträge: | 5.304 |

| Neuester Beitrag: | 25.04.21 10:13 | von: Mariejpgpa | Leser gesamt: | 271.951 |

| Forum: | Börse | Leser heute: | 7 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 164 | 165 | | 167 | 168 | ... 173 > | ||||

Juncker: "Ich wünsche mir das aber nicht."Im Vorfeld des EU-Gipfels in Brüssel hat Luxemburgs Premier Jean Claude Juncker für Aufsehen gesorgt. Seinen Worten zufolge sei auch eine EU ohne Großbritannien vorstellbar.

Juncker wies am Donnerstag in einem Interview mit der "Welt" auf diese Möglichkeit für den Fall hin, dass die Briten die europäische Verfassung ablehnten. "Ich wünsche mir das aber nicht", sagte der Politiker kurz vor Beginn des Gipfeltreffens der europäischen Staats- und Regierungschefs in Brüssel.

Auf Frankreich, das die Verfassung in einer Volksabstimmung bereits abgelehnt hat, könne die EU dagegen nicht verzichten.

Warnung vor "gestörtem Triebwerk"

"Wenn Deutschland und Frankreich sich nicht in eine Richtung bewegen, wird das europäische Triebwerk so schwer gestört sein, dass der Karren nicht mehr zu ziehen sein wird", sagte der luxemburgische Premierminister.

Auf dem Gipfel am Donnerstag und Freitag sollen erste Schritte aus der Zukunftskrise der EU unternommen werden. Er soll rund ein Jahr nach dem Scheitern der Referenden in Frankreich und den Niederlanden Bilanz ziehen und Startschuss für eine neue Verfassungsdiskussion sein.

Verfassungsvorschlag erwartet

Juncker wies den beiden Staaten eine Bringschuld zu. Sie müssten einen Verfassungsvorschlag machen, mit dem die anderen Länder leben könnten.

"Es kann nicht sein, dass die 16 Länder, die bereits ratifiziert haben, schlaflose Nächte verbringen und überlegen, was man tun könnte, damit Franzosen und Niederländer zustimmen", so Juncker.

06-15-2006 14:48

China's foreign exchange reserves have topped 900 billion U.S. dollars, remaining the world's largest.

China's reserves -- which overtook Japan's in February -- had reached 875 billion dollars by the end of March, with an increase of 56 billion dollars in the first quarter of the year alone. The steady growth of trade surplus and direct foreign investment are the major reasons for the surging forex reserves. China has recorded successive trade surpluses for 25 months. In the first five months of this year, the surplus amounted to 46.8 billion dollars, a rise of 41 percent over the same period of last year. Japan reported last week that its foreign exchange reserves had hit 860 billion dollars by the end of April.

Insbesondere die privaten und privatwirtschaftlichen Anleger aus dem Ausland hielten sich bei Neuengagements im Dollar-Raum zurück. Sie stießen US-Bonds für netto 7,4 Milliarden Dollar ab und kauften nur noch US-Aktien für 3,2 Milliarden statt zuvor 17,5 Milliarden Dollar. Dagegen zogen die Käufe ausländischer Notenbanken von 6,3 auf 10,7 Milliarden Dollar an.

Das Handelsbilanzdefizit der USA hatte im April bei 63,4 Milliarden Dollar gelegen.

Quelle: BörseGo

Kauf TB0F6R zu 2,13 (Stand 145,43)

spekulatives Scheinchen:

Angehängte Grafik:

euroyen.gif

euroyen.gif

Der Euro war gestern etwas stärker als der US-Dollar, da die Inflationszahlen der Eurozone, die gestern veröffentlicht wurden, mit den Erwartungen übereinstimmten. Die Verbraucherpreise stiegen im letzten Monat um 0,3%, was im Jahresvergleich eine Stei-gerung von 2,4% auf 2,4% bedeutet. Die jährliche Steigerungsrate hat damit die Inflationsschwelle der Europäischen Zentralbank von 2,0% überschritten, was noch weitere Zinserhöhungen durch die EZB im Laufe dieses Jahres rechtfertigt. Obwohl derzeit keine Eile angesagt ist, hat sowohl EZB-Präsident Trichet als auch einige Entscheidungsträger der EZB oft betont, daß die Zinsen akkommodativ bleiben. Ihre Haltung wird am besten durch das EZB-Mitglied Bini Smaghi wiedergegeben, der sagte, daß die zukünftigen Zinsentscheidungen vom "Wachstum und der Inflation" abhängig seien. Die Europäische Zentralbank wird auch weiterhin die Wirtschaftsdaten und die Veränderungen der Rohstoffpreise analysieren, um herausfinden zu können, ob eine weitere Zinserhöhung im August erforderlich ist. Es ist auch zu bedenken, daß die Europäische Zentralbank zwar zweimal im Monat zu Gesprächen über die Geldpolitik zusammenkommt, während aber Zinsveränderungen normalerweise nur dann vorgenommen werden, wenn diesen Treffen eine öffentliche Pressekonferenz folgt. Dies wird erst wieder am 31. August der Fall sein, was bedeutet, daß bis dahin noch viele Wirtschaftsdaten veröffentlicht werden, was der Europäischen Zentralbank eine bessere Berurteilung ermöglicht.

wäre natürlich nett, wenn es so kommen würde...

füx

Gruß Pichel

Wie ist eure Meinung, auf lange Sicht?

- Fundamental, Pro und Contra Euro/USD

Pro Euro:

- Das „Zwillingsdefizit“ der USA in Handelsbilanz und

Staatshaushalt setzt den US-Dollar unter Druck

- Die US-Notenbank reagiert zu spät auf den steigenden

Preisdruck – die Inflation gerät außer Kontrolle

Kontra Euro:

- Die US-Wirtschaft wächst stärker als die in Euroland

- Kursanstiege an den US-Wertpapiermärkten sorgen für

Zufluss von ausländischem Kapital in die USA

- Das Zinsgefälle zugunsten der Eurozone schwindet

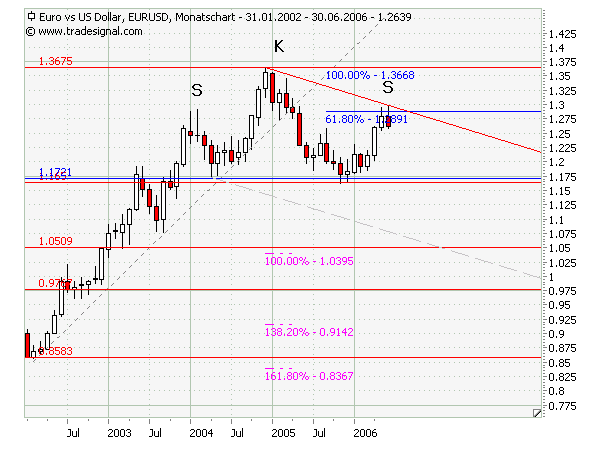

- Ziel der SKS, wenn sie denn überhaupt über die Nackenlinie ausgelöst werden würde liegt um die 0,975.

Grüsse

Pepe

Angehängte Grafik:

euro_dollar_sks.png (verkleinert auf 85%)

euro_dollar_sks.png (verkleinert auf 85%)

Der Euro kostete im Vormittagshandel in Fernost mit 145,86 Yen und verzeichnete damit zur japanischen Währung den höchsten Kurs seit seiner Einführung 1999. Händlern zufolge lastete unter anderem die Aussicht auf einen möglicherweise kurz bevorstehenden Raketentest Nordkoreas auf der asiatischen Währung. Zum Dollar wurde der Euro mit 1,2580 unterhalb des Preises von rund 1,2640 Dollar im späten US-Handel gehandelt. Händler erklärten dies unter anderm mit dem in den USA gestiegenen Verbrauchervertrauen und einem überraschend hoch ausgefallenen Rückgang des Leistungsbilanzdefizits. Die Zahlen waren am Ende der Woche vorgelegt worden. Zur Schweizer Währung kostete der Dollar 1,2320 Franken nach 1,2313 Franken am Freitag. Der Euro tendierte er bei 1,5562 Schweizer Franken.

| Montag, 19.06.2006 | Woche 25 | |||

| • 09:15 | CH Wohnbautätigkeit 1. Quartal | |||

| • 09:15 | CH Produktions-, Auftrags-, Umsatz- u. Lagerindices 1. Quartal | |||

| • 11:00 | EU Außenhandel April | |||

| • 13:00 | SE Riksbank Treffen Exekutivausschuss | |||

| • 14:30 | CA Internationale Wertpapiertransaktionen April | |||

| • 14:30 | CA Großhandelsumsatz April | |||

| • 15:30 | US Rede Atlanta Fed-Präsident Guynn | |||

| • 17:00 | US Ankündigung 4-wöchiger Bills | |||

| • 17:00 | US Auktion 3- u. 6-monatiger Bills | |||

| • 19:00 | US NAHB/WF Hausmarktindex Juni | |||

William Poole, Präsident der Federal Reserve Bank St. Louis, hat sich heute vergleichsweise „scharf“ zu der Gefahr geäußert, dass die hohen Energiekosten in den USA deutlich auf die Inflationsentwicklung durchschlagen könnten.

Wie Poole darlegte, würden die vorliegenden volkswirtschaftlichen Daten zwar noch nicht unbedingt in diese Richtung weisen. Dennoch gebe es zahlreiche Hinweise darauf, dass in vielen Branchen die höheren Energiekosten verstärkt auf die Endkundenpreise durchgereicht würden. Stelle man diese Entwicklung in Rechnung, dann sei das Land möglicherweise bald mit einem höheren Inflationsdruck konfrontiert, als in den offiziellen Statistiken ersichtlich sei.

Erst gestern hatte FED-Chef Ben Bernanke noch ausgeführt, dass sich die hohen Öl- und Spritpreise bisher noch nicht sonderlich bei der Kerninflationsrate niedergeschlagen hätten. Bernanke ließ es dabei bewenden. Dies wurde von den Marktteilnehmern als Hinweis darauf interpretiert, dass der oberste Währungshüter wenigstens von dieser Seite keine unmittelbare Inflationsgefahr sehe.

Manche kritisieren hier diese Strategie (am lautesten L.L.), die man auch als "scaling-in" bezeichnet (schrittweiser Aufbau von Positionen in kleinen Schritten). Sie ist aber gerade bei Währungen sehr hilfreich. Auch mein jetziger Teilverkauf ist Teil dieser Strategie. Dadurch erhalte ich Kapital (Euros), das ich bei Rücksetzern auf 1,2750 erneut investierten kann (was ich sonst nicht könnte, da es ja noch gebunden wäre).

mal sehen

füx

1. Der SZ-Euroland-Indikator hat im Juni mit einem Anstieg um rund 0,3 Prozentpunkte auf 3,71 % seinen letzten Höchststand vom Oktober 2004 übertroffen. Damals notierte das Konjunkturbarometer etwas niedriger und sank in der Folge wieder. Dieses Mal sieht es nicht nach einer Abschwächung des SZ-uroland- Indikators aus – zumindest gilt dies für die beiden nächsten Veröffentlichungen.

2. Gleichzeitig hat die Stärke der monatlichen Anstiege zum ersten Mal seit November abgenommen. Überdies haben Sorgen um weitere Zinserhöhungen, vor allem in den USA, und Stagflationsängste in den letzten Wochen weltweit die Börsen nach unten gedrückt. Das bedeutet für den Indikator, dass ab dem Spätsommer die Unterstützung durch seine Aktienmarktkomponente abnimmt. Die positive Entwicklung bei den übrigen Pfeilern – Einkaufsmanagerindex für das verarbeitende Gewerbe, Industrievertrauen, Auftragseingänge – ist bislang noch nicht abgebrochen, jedoch etwas unsicherer geworden. Die Zinsdifferenz leistet aktuell eher erratische Beiträge. Insgesamt muss einem somit um Industrieproduktion und Konjunktur der Eurozone in diesem Jahr nicht bange werden, und zurzeit brummen beide wie seit dem letzten echten Boom im Jahr 2000 nicht mehr.

3. Apropos Industrieproduktion der Eurozone: Für sie ist am Freitag der Aprilwert veröffentlicht worden. Hier wurde der gesamte Anstieg vom März (+0,6 % im Vergleich zum Vormonat) wieder abgegeben. Dies kann jedoch auf zwei Sondereffekte zurückgeführt werden: Erstens dürfte die Lage des Osterfests und der zugehörigen Ferien die Produktion behindert haben. Zweitens trug zum Outputrückgang wesentlich die Energieerzeugung bei, weil Rohöl besonders teuer und das Wetter von ungewöhnlich kalt auf warm umgeschlagen war. Deshalb ist ab Mai wieder mit deutlich besseren Zahlen zu rechnen. Die um Saison- und Arbeitstageeffekte bereinigte Veränderungsrate der Industrieproduktion gegenüber dem Vorjahresmonat lag im April bei 2,0 %, die entsprechende Rate zwölf Monate zuvor betrug nur 1,6 %. Da erstere nun letztere in der Referenzreihe ersetzt, konnte diese dennoch zulegen: Ihre gleitende Jahresveränderungsrate notiert für April 2006 bei mittlerweile 1,98 %.

Eine kürzlich vorgestellte Studie der Universität von Sussex in Großbritannien besagt, dass ein Ölpreisanstieg von 10% das Wirtschaftswachstum um etwa 0,5% verringert. Dies bedeutet, dass der neuerliche Ölpreisanstieg um 35% in den letzten Monaten, nahezu 2% Wachstum kosten könnten. Die steigenden Kosten für Öl haben nicht nur die Konsumentenausgaben getroffen, sondern wirken sich bereits auf energiesensitive Industriebereiche wie Fluglinien und

das Transportwesen aus.

Die wichtigsten Punkte:

Wie abhängig ist ein spezielles Land von Öl?

Die Abhängigkeit eines Landes vom Öl ist überaus wichtig bei der Einschätzung, wie die Währung des betreffenden Landes von der Änderung der Ölpreise betroffen ist. Länder mit hohem Ölverbrauch ( oder Nettoimporteure ) werden sicherlich negativer betroffen sein als andere.

Fallende Ölpreise wirken für die Verbraucher wie eine Steuersenkung, steigende wie eine Steuererhöhung. Für Unternehmen wiederum können steigende Ölpreise zu fallenden Gewinnen führen. Länder mit alternativen Energievorräten haben die Möglichkeit ihre Ölabhängigkeit durch den Wechsel zu anderen Energieträgern zu verringern, was ihre Ölsensivität herabsetzt.

Die Antwort der Geldpolitik um die Reaktion einer Währung richtig einzuschätzen ist es zudem wichtig, wie die währungspolitisch Verantwortlichen auf eine durch gestiegene Ölpreise hervorgerufene Inflation reagieren. Länder mit einem festen Inflationsziel werden aggressiver gegen inflationäre Tendenzen vorgehen und ihre Geldpolitik demgemäß anpassen, während andere Länder eher die Wachstumsabschwächung, die mit höheren Ölpreisen verbunden ist, berücksichtigen. Geldpolitik und Zinssätze sind die Schlüsselfaktoren von Währungsschwankungen.

Ölbezogene oder industriebezogene Marktkapitalisierung?

Die Verteilung der Marktkapitalisierung kann ebenfalls Einfluss auf die Währungskurse nehmen, und zwar über den Umweg der Geldströme. Die Währungen von Ländern mit geringer energiebezogener, aber hoher industrieller Marktkapitalisierung, werden wahrscheinlich stärker von höheren Ölpreisen getroffen. Zuflüsse von Investitionskapital werden auf Grund sinkender Profitabilität dieser Industrien abnehmen. Länder mit einem hohem Anteil verarbeitender Industrie und hohen Ölimporten sind hierbei in exponiertester Stellung zu finden.

Öl und Bruttosozialprodukt

Rückblickend vom Anfang der 70er Jahre bis heute kann man bemerkenswerte und dramatische Veränderungen des Bruttosozialprodukts im Verhältnis zu den Veränderungen der Welterdölpreise feststellen. Den Preisschocks von 1973/74, der späten 70er und frühen 80er und Anfang 1990 folgten alle drastische Wirtschaftsezessionen, auf die wiederum Erholungsphasen folgten. Der Druck der Energiepreise auf einzelne Wirtschaftsfelder führte zu generellen Problemen der gesamten Wirtschaft. Untenstehender Chart, der die Ölpreise und das Wirtschaftwachstum zeigt, liefert deutliche Hinweise auf den negativen Effekt von hohen Ölkosten und Wirtschaftswachstum. Allen drei globalen Rezessionen in den letzten 30 Jahren gingen scharfe Ölpreisanstiege voraus.