Morphosys: Sichere Gewinne und Milliardenpotential

Ich bin Fundamental nicht im mindesten verunsichert. Massiv enttäsucht bin ich über den Kursverlauf. ich hätte niemals gedacht, das Börse so blöd sein kann. Die Politik liegt da wie ein offenes Buch, die Entwicklung läuft nahezu wie auf Schienen, ich kenne jedenfalls keine andere Firma, bei der man die Zahlen in so engen Bahnen extrapolieren kann und die die Ziele immer bringt. Nur den Lohn im Kurs gibt es dafür nicht.

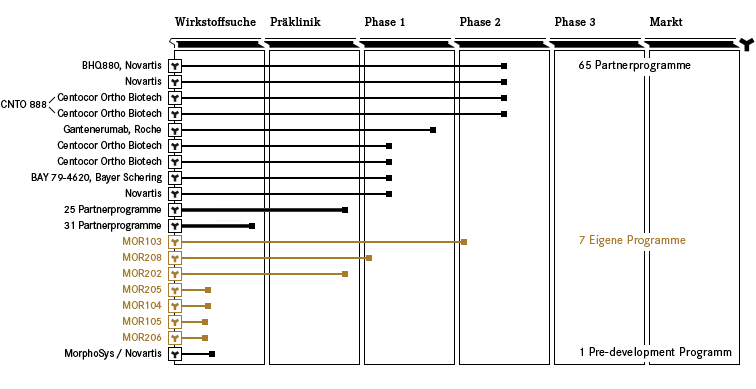

Die Programme werden immer mehr und durchschnittlich fortgeschrittener und aktuell sind Partner-P2-Programme am Markt weniger wert für MOR als Präklinikprogramme vor 4 Jahren.....

Nunmehr 10 klinische Programme parallel und der Kurs niedriger als noch ohne klinische Pipeline.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Das musst du mir erklären!

Mir gehts genau umgekehrt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Ob aber aus der Bruzzelküche von Moroney was bei raus kommt, ist absolut unsicher. Und wenn dem nicht so ist, wird eben auch viel Geld in der eigenen Forschung verbrannt.

Wie ecki immer so schön sagt, man kann ja erst was auspreisen, was eingepreist ist. Das trifft natürlich auch bezüglich Finanzierung zu. Man verbrennt ja im worst case der zu 100% scheiternden Eigenpipeline kein Geld, was man dringend braucht, sondern erstmal das Geld, was man selbst einnimmt, ob nun durch Milestones, Tantieme, laufende Gewinne aus der Diagnostiksparte oder durch die Novartis-Millionen. Das muss man erstmal im Börsenwert einpreisen, bevor ich dadurch ein Risiko entdecken kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Das Manuskript der Telefonkonferenz ist online:

Die Übersetzung auf deutsch:

MorphoSys AG – MorphoSys und Xencor unterzeichnen Lizenz- und Kooperationsvereinbarung für klinisches Antikörperprogramm

28. Juni 2010

Es gilt das gesprochene Wort.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Zweiter klinischer Meilenstein in diesem Jahr erreicht

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute den Erhalt einer Meilensteinzahlung von Novartis bekannt, ausgelöst durch den Beginn einer klinischen Phase 1-Studie eines vollständig menschlichen HuCAL-Antikörpers im Bereich muskuloskeletaler Erkrankungen. Mit der heutigen Meldung erreicht der zweite HuCAL-basierte Antikörper seit Beginn des Jahres diese Entwicklungsphase und folgt damit auf einen klinischen Meilenstein, der im Juni im Rahmen der Allianz mit Centocor erzielt wurde.

"Therapeutische Antikörper, die auf unseren Technologien basieren, werden in den kommenden Jahren der Hauptwerttreiber sein und wir erwarten weiteres Wachstum und einen zunehmenden Reifegrad unserer Pipeline. Bis Ende 2010 rechnen wir mit rund 80 verschiedenen Antikörperprogrammen, an denen MorphoSys teilhat", kommentierte Dr. Marlies Sproll, Wissenschaftsvorstand der MorphoSys AG. "Mit der heutigen Nachricht erreicht der dritte Antikörper innerhalb unserer Zusammenarbeit mit Novartis und gleichzeitig der zweite HuCAL-Antikörper in diesem Jahr die klinische Entwicklung."

MorphoSys rechnet mit vier bis sechs Partnerprogrammen, die im Laufe des Jahres die klinische Entwicklung erreichen werden. Mit der kürzlich bekannt gegebenen Einlizenzierung eines Fc-optimierten Antikörpers von Xencor Inc. gegen das Zielmolekül CD19 geht MorphoSys nun bis zum Jahresende 2010 von bis zu 15 firmeneigenen und mit Partnern durchgeführten Antikörperprogrammen in der klinischen Entwicklung aus, davon mindestens vier Programme in klinischen Phase 2-Studien.

MorphoSys in Kürze:

Die MorphoSys AG ist ein unabhängiges Biotechnologie-Unternehmen, das innovative Antikörper für therapeutische, diagnostische und Forschungszwecke entwickelt. Die firmeneigene HuCAL-Technologie zählt weltweit zu den leistungsstärksten Methoden zur Herstellung vollständig menschlicher Antikörper. Durch den erfolgreichen Einsatz dieser und anderer firmeneigener Technologien ist MorphoSys führend im Bereich therapeutische Antikörper, einer der am schnellsten wachsenden Medikamentenklassen in der pharmazeutischen Industrie. Im Rahmen von Partnerschaften mit einigen der weltweit größten Pharmakonzerne hat MorphoSys eine Pipeline mit mehr als 60 Medikamentenkandidaten aufgebaut. Das Unternehmen erweitert seine Wirkstoff-Pipeline zum einen durch neue Partner-Programme, zum anderen durch ein wachsendes Portfolio an firmeneigenen therapeutischen Antikörpern. Bei seinem firmeneigenen Portfolio konzentriert sich MorphoSys auf die Bereiche Onkologie und entzündliche Erkrankungen. Sein am weitesten fortgeschrittenes Programm ist MOR103, ein vollständig menschlicher Antikörper gegen GM-CSF, befindet sich derzeit in einer Studie der Phase 1b/2a in Patienten mit rheumatoider Arthritis. Mit Hilfe seiner Geschäftseinheit AbD Serotec weitet MorphoSys den Einsatz seiner Technologien auf den Diagnostik- und Forschungsmarkt aus. Der Hauptsitz von MorphoSys befindet sich in Martinsried bei München. Das Unternehmen ist an der Frankfurter Börse unter dem Symbol "MOR" notiert. Weitere Informationen erhalten Sie unter http://www.morphosys.de

HuCAL®, HuCAL GOLD®, HuCAL PLATINUM®, CysDisplay® und RapMAT® sind eingetragene Warenzeichen der MorphoSys AG.

Diese Veröffentlichung enthält bestimmte in die Zukunft gerichtete Aussagen, die den MorphoSys-Konzern betreffen. Diese spiegeln die Meinung von MorphoSys zum Datum dieser Mitteilung wider und beinhalten bestimmte Risiken und Unsicherheiten. Sollten sich die den Annahmen der Gesellschaft zugrunde liegenden Verhältnisse ändern, so können die tatsächlichen Ergebnisse und Maßnahmen von den erwarteten Ergebnissen und Maßnahmen abweichen. MorphoSys beabsichtigt nicht, diese in die Zukunft gerichteten Aussagen zu aktualisieren, soweit sie den Wortlaut dieser Pressemitteilung betreffen.

Für weitere Informationen kontaktieren Sie bitte:

MorphoSys AG

Dr. Claudia Gutjahr-Löser

Head of Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-122

Mario Brkulj

Senior Manager Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-454

Jessica Kulpi

Specialist Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-332

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Angehängte Grafik:

mps-pipeline-2010-07-01_de_0_1_.png (verkleinert auf 67%)

mps-pipeline-2010-07-01_de_0_1_.png (verkleinert auf 67%)

Der Eindruck der ewig stagnierenden Kursentwicklung nährt sich mittlerweile selbst und ist, finde ich, langsam ein richiges Problem geworden. In so einer Lage hilft mMn nur noch zu zeigen, dass man absoluten Kurswillen hat und das nicht nur als ein langfristiges Ziel sieht.

Bei Mor208 find ich übrigens merkwürdig, dass Xencor den abgibt und 2 andere Programme behält (auch ein präklinisches), obwohl der doch ein so tolles Wirkungsprofil haben soll.

Begründungen findet man für alles (wir waren jung und brauchten das Geld), aber wenn sie was sehr Vielversprechendes haben, dann hätten Sie ja auch einen der anderen AKs auslizenzieren können.

Und der Preis sieht auch eher nach billig als nach Schnäppchen aus. Immerhin trägt xencor noch die Phase I (wie passt das zu dem scheinbaren Geldbedarf und der Fokusierung auf die anderen 2 AKs?) und dafür bekommen sie dann grad mal einen Upfront von 10,5 mio €.

Naja, unabhängig von den Aussichten des Mor208 ist das finanzielle Risiko wenigstens gering. Die Kostenkontrolle macht Morphosys bislang gut und sie agieren nun wirklich nicht übermütig

Eigentlich nur noch frustierend, diese Aktie

Und in 3 - 5 Jahren hält Novartis dann die Hand für einen Appel und ein Ei auf, oder wie?

Praktisch bedeutet es das:

Novartis wird dafür 1 bis 1,5 mio€ als Meilenstein an Morphosys überweisen. Und hat bereits im Bereich 12 bis 20 mio€ an vorklinischen Kosten im Laufe der letzten 4-6 Jahre in dieses Programm investiert.

Und sie haben den Eindruck, das sich weitere 20 bis 50 mio Ausgaben in dieses Programm lohnen, bis man den Wirksamkeitsnachweis im Patienten führen kann. Erst dann, in ca. 4 Jahren wird Novartis dann entscheiden können, ob sie das Programm immer noch für aussichtsreich halten und dann dreistellige Millionenbeträge bereitstellen für die Entwicklung oder das Programm dann abbrechen.

Und bei alledem sitzt MOR nebendran als interessierter Beobachter, bekommt Lizenzgebühren und ab und an einen Meilenstein bei Erfolg und sollte die Zulassung klappen, dann fliesst so richtig ordentlich Geld. Nur die Zeit abzuwarten muss man halt mitbringen, denn Börse antizipiert offensichtlich keinerlei Geschäftserfolg mehr.

Selbst 11 klinische Projekte bringen keinen Kursgewinn mehr.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

http://www.xencor.com/index.html

Ich werde da nicht recht schlau draus, wem der Laden gehört, wer da finanziert, wie viel Verlust die laufend machen.

Die Frage, ob 10,5 mio€ ein schnäppchen sind, hängt ja auch wesentlich davon ab, wieviel der künfitgen Meilensteine und Tantiemen Morphosys im Erfolgsfalle durchreichen müsste.

Die aktuell P1 mit Ziel maximum tolerated Dosis muss kein so sehr teures Ding sein, wenn man schon das klinische Material finanziert hat. Insofern dürfte sich die cashsituation für Xencor mit dem deal deutlich verbessert haben und gleichzeitig die Kostensituation ab in 2 Jahren deutlich beruhigen. Im Gegenzug bekommen sie einen finanzstarken Partner mit Kompetenz in der Indikation.

Aber du hast recht: Fett verdient an dem Programm hat Xencor durch den deal noch nicht. Interessant fand ich den Hinweis von Moroney, dass Meilensteine an Xencor erst fällig werden, wenn MOR208 wiederum auslizenziert ist. Insofern ist das Risiko von Morphosys in diesem Programm tatsächlich beschränkt auf die 13 mio USD zuzüglich der Kosten der P1b/P2a Studie ab 2012. Nur wenn die Erfolg zeigt, kassiert Xencor weitere Meilensteine aus dem upfront den Morphosys vom künftigen Partner bekommt.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

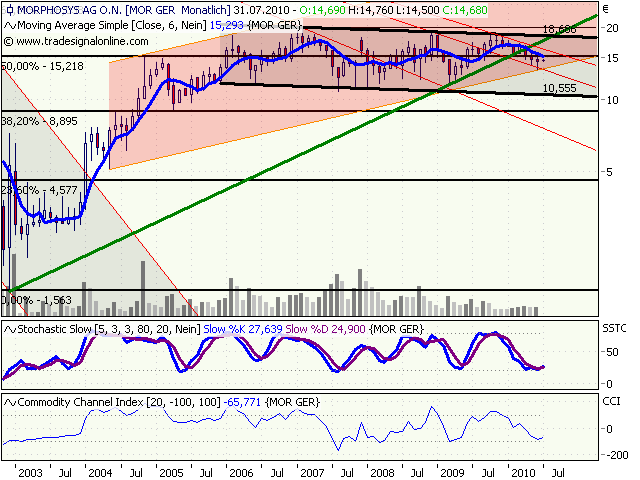

Aber wenn man den Chartverlauf ansieht, ist ein moderater Aufwärtstrend im Frühjahr 09 verletzt worden, und auch wenn man diesen Ausreißer in den langfristigen Trend einbezieht (lineare Regression), so hat der jüngste Verlauf *diesen* Trend nach unten verlassen. Kopfschüttel.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MorphoSys |

Angehängte Grafik:

morphosys4j.jpg (verkleinert auf 70%)

morphosys4j.jpg (verkleinert auf 70%)

Bei eigene Pipeline mus nach Einlizenzierung bereits 1+1 stehen.

Die Partnerpipleine ist 2010 von mir zu 7P1+4P2 angenommen. Aktuell steht es bei 5+4. Bis Jahresende könnte es auf 7+5 oder 8 +5 hinauslaufen.

Eine extrem starke Entwicklung und eine misere im Kurs und weiteres unken über bevorstehende Kursabstürze.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

nov. möchte doch so billig wie möglich übernehmen.

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys |

Sobald eine Übernahme stattfindet ist es fraglich wie gut Morphosys weiter funktioniert, ob all die anderen Partner abspringen, die MOR mit Profit finanzieren usw. usf....

Wie gesagt: Im Moment ist die partnerschaft für Novartis sehr einfach definiert: Man schiebt Aufgaben rüber und hat Expertenteams zu einem Festpreis die Ergebnisse abliefern.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Bei dem Szenario würde ich auf eine Kursexplosion innerhalb kurzer Zeit tippen.

Ausgehend von diesen Gedanken wäre es also ein Nachteil, wenn Novartis auch nur ein wenig aufstockt.

Ich glaub, die werden eines Tages einfach ein Kaufangebot auf den Tisch legen und ich als Altaktionär geh dann mit irgendwas zwischen 20 und 30 heim (vll. kommt ja so ein Angebot, wenn wir grad mal wieder bei 12 oder 13 sind).

Was anderes als Kurstreiber fällt mir nach den starken Meldungen der letzten Zeit auch nicht mehr. Da zeigt Mor Riesenstärke, zeigt, dass die Pipeline langsam voll ins Rollen kommt (immerhin gabs ja neben den PI auch PII-Meldungen und der Mor208 deal ist nichts, was einem Angst machen muss, sondern das ist eine zusätzliche Möglichkeit) und selbst das Tagesvolumen bleibt jämmerlich.

Andere Aktien gehen wegen irgendwelchen Hoffnungsschimmern hoch und bei Mor passiert nichts auch bei der stärksten Häufung von Meldungen.

Tja, Moroney wollte die Zocker raus haben. Die braucht man aber neben den Langfristinvestoren auch.

Und 2007 die Meldung vom großen Novartis deal mit einer Gewinnwarnungsmeldung zu koppeln (die im Nachhinen ncoh nicht mal richtig war), zeugt halt nicht von Kurswillen. Und bei der Neuauflage des Aktienrückkaufprogramms in der Meldung nach der HV nur noch das Optionsprogramm als Zweck zu erwähnen und nicht mehr all die anderen Punkte in der HV-Ordnung, für die der Aktienrückkauf auch vorgesehen wäre, ist eben auch nicht gerade kursfreundlich. Und wegen dieser Einstellung des Unternehmens ist mMn die Aktie auch kurstechnisch so verbrannt.

Dazu unnötige KEs, die auch nicht vergessen sind, auch wenn die letzte 2007 war, dann noch lange Zeit von Akquise reden und damit Unsicherheit zu schaffen und dann sieht es halt so aus, wie es jetzt aussieht.

Durch niedrige Kurse wird das Vorhaben, ein großer Biotech zu werden, bestimmt nicht leichter. Da hat Novartis ja noch lange Zeit zum Zuschnappen. Mich erinnert das ganze fürchterlich nach Medarex.

Kanal schwarz ist der Frustrationstrend seit 2006.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

3 gute news in 8 Tagen und auf Wochensicht immer noch im minus. Aber wenigstens wieder erholt.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |