Intel - ein kurzfristiger Trade?

https://www.cnbc.com/video/2019/04/26/...sappointing-q1-earnings.html

die übergeordnete Welle 5 ist noch nicht fertig! Die liegt oberhalb der 3, also neues Jahreshoch fällig!

Der Absturz war Welle 4 und ging extakt bis 50% der Strecke von Welle 2 zu 3! So tief darf die Welle 4 gehen und üblicherweise endet eine Welle 4 im Bereich der vorigen Welle 4. Passt alles.

Das Tolle ist, das man hier ein super Chance-Risiko-Verhältnis hat. Der Kurs darf jetzt nämlich nicht tiefer als die Welle 1 gehen (= 50,50). Tut er das, dann war der Anstieg keine Welle 5, sondern eine abc Korrektur eines fallenden Trends (rote Symbole). D.h. man kann einen stop-loss auf 50,50 setzen und zuschauen, wie wir auf 60+ steigen.

Das ganze mach ich natürlich gehebelt, sonst machts keinen Spaß.

Fundamental siehts vlt nit so doll aus, aber es kann immer viel Unvorhergesehenes passieren, daher halte ich mich mehr an die Elliott Wellen als an Fundamentales. Wenn z.B. die Kryptowährung steigen sollten, dann tut es Intel meistens auch und umgekehrt.

Übrigens: aufgrund der gezeigten Wellenzählung habe ich vor zehn Tagen bei 58,30 die Hälfte verkauft (gekauft habe ich im Juli 2017 bei 34 irgendwas und das Ganze mit Hebel >30; war bisher mein bester trade mit 1763 % Gewinn).

Möchte aber hier niemanden zu hohen Hebeln verleiten, geht oft genug in die Hose.

Angehängte Grafik:

intc_280419_1h.png (verkleinert auf 54%)

intc_280419_1h.png (verkleinert auf 54%)

Der neue CEO wird den Kusrsturz demnach als Weckruf aufnehmen und hoffentlich weiter mutige Entscheidungen zur Unternehmensstärkung treffen, die zudem die Kernkompetenzen stärken werden.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Mittwoch fed Sitzung wird interessant. Wird da weiter zurückgerudert oder gar Zins wieder gesenkt

AMDs neue 7-nm-Technik - Ryzen 3000-CPUs werden ab Sommer 2019 erhältlich sein - wird technisch nicht ganz dem entsprechen, was die Bezeichnung verspricht. "7 nm" scheint bei AMD eher eine Vermarktungsstrategie zu sein.

Dem Artikel unten zufolge ist die Dichte von Intels kommenden 10-nm-Chips DEUTLICH HÖHER (also mehr Schaltelemente pro Flächeneinheit) als die von AMDs kommenden 7-nm-Chips.

In Zahlen:

Intel 10 nm = 100 Millionen Transistoren pro Quadratmillimeter

AMD 7 nm = 66 Millionen Transistoren pro Quadratmillimeter

https://www.tomshardware.com/news/...00-everything-we-know,38233.html

...It is important to remember that node naming conventions have become more of a marketing exercise than a metric based on hard measurements. So TSMC’s 7nm is not denser than Intel’s pending, oft-delayed, 10nm node. In fact, Intel’s 10nm process is actually denser than TSMC’s 7nm process – Intel's 10nm (6T) process is 100 mega-transistors per square millimeter (MTr/mm2), while TSMC's 7nm (7.5T) weighs in at 66 MTr/mm2....

Wen man sich die Charttechnik noch anschaut wären Kurse um die 38 - 40 Dollar ok für einen ersten einstieg.

Sollte die Wirschaft endlich mal etwas abflachen (kein QE eingreifen etc.) wären 30 Dollar sehr wahrscheinlich und als . Hier gab es etliche Hochs und Tief in den letzten 20 Jahren. Zustälich wen man eine Fibonacci Retracments liebt, ist dort das 38,20. Was intressant für Longinvestoren wäre.

Eine Divirendite von 3 Prozent würde es auch im Bereich 38 Dollar geben.

Wer Geduld hat wird oft belohnt :)

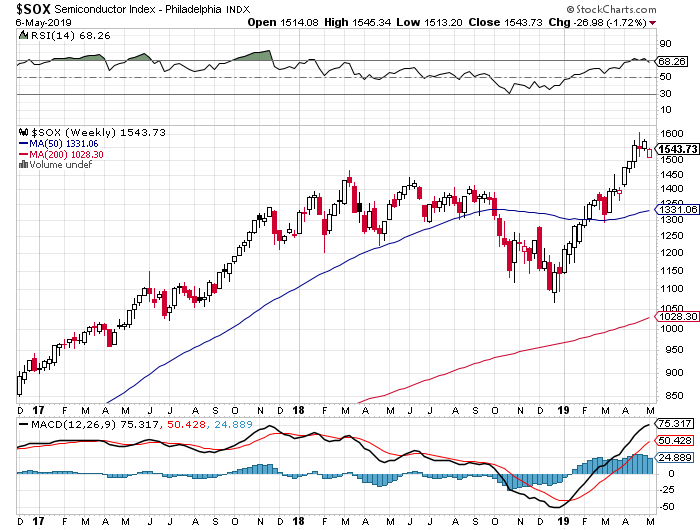

Seit Threaderöffnung ist Intel von ca. 20 auf jetzt 51 Dollar gestiegen. Das ist etwas mehr als die seitdem aufgelaufenen Inflationsverluste.

Ein Großteil des Anstiegs fiel dabei in die Zeit der jüngsten Techblasen-Bildung (siehe Halbleiterindex SOX unten).

Der Nasdaq hat sich seit Threaderöffnung ver-4,5-facht. Intel ist gemessen daran ein Unterperformer. Die Dividende hat das aber z. T. ausgeglichen.

Da der SOX seit jeher stark zyklisch verläuft, würde ich als Intel-Halter die jetzige Stärke für einen zumindest temporären Ausstieg nutzen, um später bei Schwäche (US-Rezession) wieder deutlich günstiger einzusteigen. (Prognosen sind mit dem Fehler behaftet, eine ungewisse Zukunft zu beschreiben).

Angehängte Grafik:

sox.png (verkleinert auf 72%)

sox.png (verkleinert auf 72%)

Intel rechnet die nächsten drei Jahre mit niedrigem Umsatzwachstum

SANTA CLARA (dpa-AFX) - Der Halbleiter-Riese Intel (Intel Aktie) erwartet für die nächsten drei Jahre ein Umsatzwachstum im unteren einstelligen Prozentbereich. Dabei werde sich das Geschäft mit Chips für PCs stabil bis leicht rückläufig entwickeln, teilte der Konzern am Mittwoch auf einer Analystenkonferenz mit. Die Aktie reagierte mit einem Minus auf die Aussagen.

Intel hatte erst Ende April seine Prognosen für das laufende Jahr gesenkt, nachdem das Geschäft mit Chips für Rechenzentren zuletzt erstmals seit Jahren zurückging. Intel rechnet nun für das gesamte Jahr mit einem Gewinn pro Aktie von 4,14 Dollar (Dollarkurs) bei 69 Milliarden Dollar Umsatz. Zuvor waren Erlöse von 71,5 Milliarden Dollar und ein Gewinn pro Aktie von 4,35 Dollar erwartet worden./stk

Und für uns Anleger wird es damit selbstverständlich auch wieder ein günstiger Einkaufspreis!

Ein Schelm wer Böses dabei denkt! :-)

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Man kauft Chip-Werte erst nach einem Abschwung und dieser wurde bis dato immer in die Länge gezogen.

Gut 12 $ Kursverlust in nicht gerade mal 11 Tagen - das ist Rekord!

Das Unternehmen schüttet jedoch nach wie vor eine satte Dividende aus, und macht jedes Quartal weiterhin Gewinne, die ein KGV zwischen 10 und 13 rechtfertigen.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Optionen

| Boardmail an "ParadiseBird" |

Wertpapier: Intel Corp. |

hohe Lagerbestände, Abkühlung der Wirtschaft und zustäzlich dann evtl noch ein Handelkrieg. Wie soll man da weiter wachsen ?. Sind nur einige genannte Probleme (AMD etc gibts ja auch noch)

Einen wesentliche Anteil am Umsatz hat insbesondere der chinesische Markt. Die genauen Zahlen habe ich jedoch leider nicht parat.

Trump hat die Nachverhandlungsspielchen der chinesischen Abordnung durchschaut, weshalb er so deutlich und klar in der Kommunikation bleibt und seine Zielmarken erreichen möchte.

Dass Trump auch Ernst macht - daran hat inzwischen niemand mehr einen Zweifel, was wiederum die Märkte zittern lässt. och am Ende werden die Chinesen einlenken.

Insgesamt sehe ich die allermeisten Chipwerte danach wieder als gefragt an.

Bei INTC braucht's immer etwas mehr Geduld. Dieses Mal sogar besonders!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

"Die jüngsten Quartalsergebnisse des Branchenprimus Intel, welche Ende April veröffentlicht wurden, lagen größtenteils im Bereich der Erwartungen. Es waren eher die enttäuschenden Aussichten des Konzerns auf das kommende Quartal, welche zahlreiche Anleger dazu veranlassten, ihre Aktien zu verkaufen. Die bittere Enttäuschung der Anleger war bereits in einer Kurslücke erkennbar."

Wenn ein CEO in der aktuellen politischen Gemengenlage das Schwarzmalen so übertreibt, reagieren Investoren wie aufgescheuchte Hühner und ein sich selbst verstärkender Effekt tritt ein.

Sowohl Umsatz, wie auch Gewinn wurden mit ca. 3-5 % Rückgang für die kommenden Quartale kommuniziert. D.h., Gewinn wird es weiterhin ausreichend geben und auch eine schöne Dividende.

Inzwischen erstreckt sich die Korrektur auf nahezu ein Viertel der Marktkapitalisierung - seit dem letzten Hoch. Preisfrage: Wie lautet das aktuelle KGV?

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Dumm gelaufen - trotz vieler Bestellungen, konnte INTC diese nicht bedienen!

Einen Teil des Kuchens hat sich nun AMD mit 7 nm gesichert - davon geht die Branche aus!

Lagerbestände könnten in Zukunft entstehen - aufgrund des Handelskrieges und der Marktsättigung!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Intel ist eine top Firma werde ich mir auch wieder kaufen. Aber vor 38 Dollar rum nicht. Aber das meine Meinung.

Die Gewinne EPS werden natürlich besser. Aktienrückkäufe führen dazu. Das hat Apple auch die letzte Zeit wunderbar aufgezeigt.

Schönes WE.

Die Verschärfung des Handelskonfliktes - konkret die aktuelle Googleentscheidung - hat natürlich Auswirkungen auf die Kurse von INTC, Apple usw.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Die Abgabewelle trifft nun einige Techs im S&P500. (DELL)

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Optionen

| Boardmail an "Max84" |

Wertpapier: Intel Corp. |