Nordex vor einer Neubewertung

...es wurden etliche Beiträge von mir gelöscht/unter fadenscheiniger Begründung)...

...es riecht nach Shortermafia, wer hier den Beiträgen traut, der ist verlassen...

...mein Vertrauen in die Foren ist nachhaltig erschüttert

1. Die Aktie ist billig und am Tiefpunkt (Warum eigentlich, wer weiß das ?)

2. Es kann nur nach oben gehen (Warum eigentlich ?)

3. Wenn es anders läuft können das bloß die bösen Shorter sein (Ist klar !)

Mal ehrlich, kein erwähnenswerter shorter wird sich die Mühe geben hier Beiträge zu löschen. Es gibt hier ja auch so gut wie niemanden der Nordex kritisch sieht.

Aixtron unter 17, wie geil ;DDDDD

Siemens Enegy wieder auf Neuemmisionskurs, mir geht einer ab ;DDDDDDDDDDDDDDDDDDDDDDD

und komm immer dann aus meinen dreckigen Loch gekrochen, wenns sowieso abwärts geht ;DDDDDDDDDDDDDDDD

Wenn einer eine Meinung hat, dann soll er sie ruhig sagen, aber nicht dadür sorgen, daß Nachrichten gelöscht werden, ich bin auch der Meinung, daß dieses Forum überflüssig geworden ist

Beim Nordex Großaktionär, Acciona Energía, ist man bezüglich Wasserstoff schon etwas weiter. Acciona Energía hat mit Plug Power Ende November ein Joint Ventures gegründet mit dem Ziel Wasserstoffprojekte in Spanien und Portugal zu entwickeln, betreiben und zu warten. Die erste Wasserstoffanlage soll schon im kommenden Jahr den Betrieb aufnehmen.

https://navarracapital.es/...l4ZMR-JWYn9S5DQSWRKvEjbJI5KYn3Us331eAduY

Mal kurz noch einige News aus den letzten Tagen vom normalen operativen Nordex Geschäft:

- der mit 9 Nordex N117 gebaute 32 MW große niederländische Windpark "den Tol" steht nun kurz vor der Fertigstellung. Sobald das letzte Rotorblatt angebracht ist geht der Windpark in die Testphase:

https://windpowernl.com/2022/01/28/...ne-stands-at-den-tol-wind-farm/

- Errichtungsbeginn beim 34,8 MW großen niederländischen Windpark "Greenport Venlo" mit 7 Nordex Turbinen (5x N133/4800 und 3x N117/3600):

https://wpgreenportvenlo.nl/2022/01/20/...DL5iGDcD812JMZEbTZwU_7WeH7U

- 18 MW großer französischer Windpark "Tout-Vent" von BayWa mit 6 Nordex N117 nun komplett am Stromnetz:

https://www.enerzine.com/...rniture-locale-delectricite/36516-2022-01

- Baubeginn von 2 französischen Windparks (Croix de Chalais und Croix de Mérotte) vom Regionalversorger JP Énergie, die mit insgesamt 8 Nordex N117 gebaut werden:

https://www.lanouvellerepublique.fr/vienne/...IvMkxuKQ-zbSWp5E-pkDMaM

- Fundamentbau beim 43 MW großen belgischen Repowerwindpark "Kristalpark", der mit 12 Nordex N117 gebaut wird, hat begonnen - Mai/Juni wird mit der Errichtung der 12 Nordex Turbinen begonnen - Ende des Jahres soll der Repowerwindpark dann ans Netz gehen:

https://nuhma.be/nieuws/uitbreiding-windpark-op-kristalpark-lommel/

- 13 Nordex Turbinen N117/3600 beim 72 MW großen Repower Projekt "Reußenköge" sind mittlerweile errichtet, aber keine dreht sich - gibt es da ein Halbleiterproblem ?

https://www.youtube.com/watch?v=m8JQNEgcuVo

- Erste Windmühle des 13,5 MW großen Windparks "Rommershausen" der Energiegenossenschaft Schwalm-Knüll komplett fertig - der hessische Windpark wird mit 3 Nordex Mühlen N149/4500 gebaut:

https://www.hna.de/lokales/schwalmstadt/...kJi-lpS0YvsTnwPqyRspXBqsIc

- Erste von 3 Nordex Mühlen N131/3600 beim Repowerwindpark "Willebadessen/Altenheerse " von GLS Energie in Betrieb:

https://www.youtube.com/watch?v=2ocgch2a9TQ

- 31,5 MW großer Windpark "Kantow" (Mecklenburg Vorpommern) mit 7 Nordex Turbinen N149 genehmigt:

https://www.uvp-verbund.de/documents/...obLHQWUmAmRmW7cBcim6lNUAtkn5s

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |

"Mit rund drei Prozent Minus setzt die Nordex-Aktie ihre Talfahrt am Montag fort. Eine deutliche Abstufung durch die Bank of America drückt auf die ohnehin angeschlagene Stimmung. Mit dem erneuten Rutsch unter die 13-Euro-Marke hat sich das Chartbild jetzt noch weiter eingetrübt."

Dass es vom Einbruch Ende Januar eine Erholung gegeben hatte, verschweigt der Autor. Schade. Statt Analyse hängt man das Fähnchen in den Wind. Das gilt für BofA-Analyst George Featherstone ebenso wie für Aktionär-Autor Maximilian Völkl.

Quelle: https://www.deraktionaer.de/artikel/aktien/...botschaft-20245207.html

Die Herabstufung ist eine Tatsache.

Das Unterschreiten der 13 ist eine Tatsache. Der Abwärtstrend ist intakt.

Analyse und substantiell ist für dich scheinbar nur, wenn die Leute zu dem gleichen positiven Ergebnis kommen wie du.

Und apropos "Fähnchen nach dem Wind". Das nennt man trendfollowing. Wer ist denn so doof und stellt sich gegen den Wind.

"Kurz ließ eine Erholungsbewegung bei der Nordex Aktie die Hoffnung wachsen, dass der Windenergie-Titel zur Trendwende ansetzen konnte. Doch schon weit unterhalb wichtiger charttechnischer Hürden drehte der Aktienkurs des Hamburger Konzerns wieder nach unten ab. Von der Erholungsbewegung der Nordex Aktie von 12,20 Euro auf 14,44 Euro sind nur noch kleine Teile übrig. Im Handel am Montagvormittag notiert der Aktienkurs der Norddeutschen mit mehr als 3 Prozent im Minus bei 12,93 Euro.

Angesichts intakter übergeordneter Abwärtstrends bleibt die charttechnische Lage für die Nordex Aktie schwierig. Der Aktienkurs des Windenergie-Anlagenbauers betritt nun wieder wichtiges Unterstützungs-Terrain. Dieses erstreckt sich zwischen 12,64/12,88 Euro und dem Baisse-Tief der letzten Monate bei 12,20/12,28 Euro."

Bis jetzt hat die Unterstützung gehalten. Aber dass Leerverkäufer Arrowstreet Capital am Freitag seinen Anteil von 0,90 auf 1 % erhöht hat, ist kein gutes Zeichen. Bis zu den Zahlen wird es hier im aktuellen Marktumfeld schwierig bleiben.

Quelle: https://www.4investors.de/nachrichten/...?sektion=stock&ID=159754

Ich sehe das momentan auch so bei den Windturbinenbauer. Alles verdammt schwer einschätzar wie sich diese Kostenkrise für Nordex und Co weiter entwicklen wird und vor allem wer man meisten davon betroffen wird. Meiner Einschätzug nach ist Nordex hier am besten aufgestellt gg. Vestas und gg. Gamesa ohnehin.

Aber mal was ganz positives zu Nordex:

Nordex Turbine N149 die Nr. 1 in Deutschland bei Genehmigungen 2021

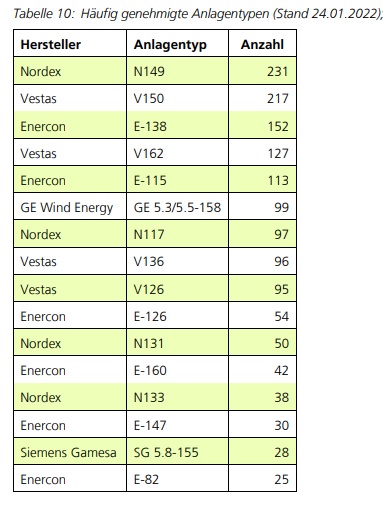

Der am häufigsten genehmigte Anlagentype im letzten Jahr in Deutschland war die Nordex Turbine N149 mit 111 Bauzulassungen, danach folgt die Vestas V150 (110 WEA), die Vestas V163 (84 WEA), die Enercon E-138 (77 WEA) und das GE-Modell Cypress (70 WEA). Noch interessanter ist jedoch die Liste mit Turbinen, die bis Ende Januar genehmigt waren, aber bis dato noch keine Inbetriebnahme erfolgt ist. Hier die Top 7 Turbinen:

Nordex N149: 231 WEA

Vestas V150: 217 WEA

Enercon E-138: 152 WEA

Vestas V162: 127 WEA

Enercon E-115: 113 WEA

GE Wind Energy GE 5.5-158: 99 WEA

Nordex N117: 97 WEA

..............

Nordex N131: 50 WEA

Nordex 133: 38 WEA

Nordex N163: 10 WEA

>>> Das sind rd. 1.935 MW an Turbinenleistung mit Nordex Turbinen - ganz, ganz stark. Da kommen auf Nordex in den kommenden 3 Jahren ganz starke Jahre in Deutschland zu - in diesem Jahr sind locker 500 MW für Nordex in Deutschland drin und damit rd. 75% mehr wie im letzten Jahr >>>

Die guten Genehmigungszahlen wie auch die Zuschläge für Windparks mit Nordex Turbinen bei den Ausschreibungen für Onshore Windparks in den letzten beiden Jahren (2021: 785 MW/2020: 799 MW) machten sich logischerweise im letzten Jahr bei den Inbetriebnahmen 2021 in Deutschland noch nicht großartig bemerkbar. Im letzten Jahr wurden in Deutschland 71 Nordexturbinen bzw. 285,3 MW in Betrieb genommen.

Inbetriebnahmen 2021 in Deutschland nach Turbinenhersteller:

Enercon 669 MW (2020: 459 MW)

Vestas 594 MW (2020: 497 MW)

Nordex 285 MW (2020: 218 MW)

General Electric 246 MW (2020: 138 MW)

Gamesa 86 MW (2020: 44 MW)

https://www.fachagentur-windenergie.de/fileadmin/...samtjahr_2021.pdf

Hier alle Windparks mit Nordex Turbinen, die im letzten Jahr in Deutschland in Betrieb genommen wurden:

- "Linnich" - Windpark Gereonsweiler - 36 MW - 6 N131/3600 + 4 N117/3600

- Repower "Immenberg" - BayWa - 28,8 MW - 8 N117/3600

- "Jüchen" - RWE - 27 MW - 6 N149/4500

- "Zahrenholz" - PNE - 21,6 MW - 6 N131/3600

- "Jacobsdorf" - Energiekontor - 18 MW - 4 N149/4500

- "Reudelsterz" - Pacifico Renewables - 16,5 MW - 5 N131/3300

"Reckenthin" - Voss Energy - 13,5 MW - 3 N149/4500

- "Holstentor" - WKN - 13,5 MW - 3x N149/4500

- "Barmen-Merzenhausen" - Energiekontor - 13,5 MW - 3 N149/4500

- Repower "Güstow" - Denker & Wulf - 13,5 MW - 3 N149/4500

- "Janneby" - Prototyp - 11,4 MW - 1 N163/5700 + N149/5700

- "Sörup" - Bürgerwindpark BaLö - 10,8 MW - 3 N117/3600

- "Haltern AV9" - RAG - 9 MW - 2 N149/4500

- "Mörsfeld" - Abo Wind - 7,2 MW - 2 N117/3600

- "Hüttersdorf" - EnBW/Gaia - 6,6 MW - 2 N131/3300

- "Santow" - Stadtwerke Grevesmühlen - 5,7 MW - 1 N149/5700

- "Damscheid" - natcraft - 5,7 MW - 1 N149/5700

- "Görzig-Ost" - Abo Wind - 4,5 MW -1 N149/4500

- "Waldfeucht"- BMR Windenergie - 4,5 MW - 1 N149/4500

- "Holzhausen" - Holzhausen Wind Süd 3 - 4,5 MW - 1 N149/4500

- "Boddin" - Energiekontor - 4,2 MW - 1 N149/4200

- "Großenwiehe" - Denker & Wulf - 3,6 MW - 1 N117/3600

- "Tornitz" - Bürgerwindrad - 3,6 MW - 1 N117/3600

- "Emmelsbüll-Horsbüll" - Bürgerwindpark - 3,6 MW - 1 N117/3600

- "Estern" - Bürgerwindpark - 3,6 MW - 1 N117/3600

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |

Angehängte Grafik:

chart232.jpg

chart232.jpg

...eine normale Unterhaltung mit Argumenten ist hier nicht möglich

Was die Unberechenbarkeit der Entwicklung angeht, bin ich nicht ganz bei dir. Nordex hat die Margenziele ja genau wegen der hohen Rohstoff- und Frachtkosten zusammengestrichen. Und nachdem es keine weitere Gewinnwarnung gab, ist davon auszugehen, dass sie diese schlechte Prognose nicht unterschreiten werden. Ich gehe vielmehr davon aus, dass wir in den Zahlen schon erste Effekte der Preisverhandlungen sehen werden, die Nordex im Investoren-Call bestätigt hat.

Der BofA-Analyst hat m.E. nur das geschrieben, was seit Wochen in Bezug auf die Hersteller von Windkraftanlagen zu hören ist. Eine konkrete Aussage dazu, wie Nordex in diesem Kontext positioniert ist, fehlt. Mir ist das die Jeffries-Analyse etwas besser greifbar:

"Die starke Dynamik beim Auftragseingang bestätige seine These, dass der Windkraftkonzern weiter eine hohe Nachfrage nach seinen Delta4000-Turbinen verzeichne und gut positioniert sei, um einer der Top-3-Akteure im Markt für Windkraftanlagen an Land zu werden."

Quelle: https://www.finanzen.net/analyse/...uy-jefferies__company_inc__798562

Aber bis zu den Zahlen werden wir hier wohl weiter ein auf und ab auf niedrigem Niveau erleben. Die Verunsicherung im Markt ist ja nicht nur bei Nordex mit Händen zu greifen...

Konflikte um Windkraftausbau

Abstand nehmen von Abstandsregeln

Deutschland muss mehr Windkraftanlagen bauen. Nur wo? Der Sachverständigenrat für Umweltfragen der Bundesregierung spricht sich für überraschende Vorschläge aus.

Von Viola Kiel 04.02.2022, 16.05 Uhr

Quelle: https://www.spiegel.de/wissenschaft/mensch/...yeAc9&nlid=y8d5i9qf

Die größten Kostenprobleme sind die Seefrachtkosten (World Container Index liegt aktuell bei 9.419 US-Dollar/40ft Container - der 5 Jahresdurchschnitt liegt bei 2.924 $ - damit haben sich also die Seefrachtkosten verdreifacht), der Stahlpreis (rd. 20% höher wie vor 12 Monaten) und der Epoxidharzpreis den für die Rotorblätter braucht (rd. + 80% gg. 12 Monate). Nordex und Co stecken in einer Kostenkrise.

Positiv müsste sich eigentlich die kurz/mittelfristige Nordex Strategie in diesem Jahr niederschlagen. Das Unternehmen Nordex ist ohnehin in einem größeren Transformationsabschnitt. Erstens die neue Indien Produktionsstrategie, die laut Nordex Chef Blanco der Game Changer bei den Margen sein wird, zweitens das hohe Wachstum mit der deutlich margenstärkeren Delta4000er Reihe, drittens der Umbau der Brasilienproduktion von Acciona Mühlen auf die N163 Turbine, viertens die Umstellung der spanischen Rotorblattproduktion in Lumbier vom Rotorblatt N149 auf das N163 Rotorblatt (soll Ende Mai abgeschlossen sein)und fünftes die mittlerweile hohe erreichte Flexibilität bei den Rotorblättern, die noch vor 9, 12 Monaten der Flaschenhals bei Nordex waren.

Also wir haben viel Negatives, aber auch einige Positives für Nordex. Was wir definitiv wissen ist die super Auftragslage von Nordex nach dem sagenhaften Q4 Auftragseingang von 3,3 GW. Damit liegt der Nordex Turbinenauftragsbestand bei rd. 6,3 Mrd. €. Das ist ein Plus von einer Mrd. € bzw. 19% gg. vor 12 Monaten. Besser kann also die Nordex Auftragslage überhaupt nicht sein.

Aktuelle 2022er Nordex Projektpipeline nach meinen Listen:

Brasilien 907 MW (2020: 666 MW / 2021e: 437 MW)

USA 865 MW (2020: 1.616 MW / 2021e: 1.321 MW)

Finnland 704 MW (2020: 135 MW / 2021e: 91 MW)

Spanien 533 MW (2020: 283 MW / 2021e: 287 MW)

Dtschl. 474 MW (2020: 233 MW / 2021e: 310 MW)

Schottland 413 MW (2020: 24 MW / 2021e: 110 MW)

Chile 334 MW (2020: 0 MW / 2021e: 341 MW)

Holland 288 MW (2020: 327 MW / 2021e: 243 MW)

Türkei 274 MW (2020: 479 MW / 2021e: 630 MW)

Frankreich 250 MW (2020: 147 MW / 2021e: 187 MW)

Kolumbien 185 MW (2020: 0 MW / 2021e: 0 MW)

Irland 184 MW (2020: 87 MW / 2021e: 54 MW)

Polen 141 MW (2020: 143 MW / 2021e: 158 MW)

Schweden 131 MW (2020: 195 MW / 2021e: 745 MW)

Australien 125 MW (2020: 18 MW / 2021e: 140 MW)

Italien 119 MW (2020: 41 MW / 2021e: 98 MW)

Ukraine 122 MW (2020: 180 MW / 2021e: 20 MW)

Mexiko 96 MW (2020: 109 MW / 2021e: 208 MW)

Litauen 63 MW (2020: 0 MW / 2021e: 0 MW)

Belgien 51 MW (2020: 13 MW / 2021e: 30 MW)

Österreich 17 MW (2020: 0 MW / 2021e: 0 MW)

--------------------------------------------------

Norwegen 0 MW (2020: 0 MW / 2021e: 451 MW)

Südafrika 0 MW (2020: 112 MW / 2021e: 383 MW)

Indien 0 MW (2020: 156 MW / 2021e: 69 MW)

Kroatien 0 MW (2020: 119 MW / 2021e: 58 MW)

Griechenland 0 MW (2020: 101 MW / 2021e: 21 MW)

--------------------------------------------------

Gesamt: 6.329 MW (2020: 5.467 MW/2021e: 6.280 MW)

Nordex-Mühlen: 6.221 MW (2020: 3.265 MW/2021e: 4.814 MW)

-- Delta4000: 5.368 MW (2020: 1.735 MW/2021e: 3.769 MW)

-- Delta/Gamma: 853 MW (2020: 1.530 MW/2021e: 1.045 MW)

Acciona-Mühlen: 108 MW (2020: 2.202 MW/2021e: 1.466 MW)

--------------------------------------------------

Aktuelles Nordex Auftragsbuch schon für 2023 nach meinen Listen:

Brasilien 854 MW

Australien 713 MW

Finnland 498 MW

Polen 143 MW

Chile 97 MW

Peru 90 MW

Deutschland 65 MW

Schweden 47 MW

Holland 46 MW

Gesamt: 2.548 MW

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |

https://app.handelsblatt.com/politik/deutschland/...PVFeL3sxhRSMs-ap1

Ich denke das könnte für Nordex zukünftig gut laufen, weil man dort gut etabliert ist.

https://www.iwr.de/ticker/...eren-auftrag-aus-der-ukraine-artikel3723

M.E. könnte noch ein weiterer Grund hinzukommen: Die Hedgefonds wurden Ziel organisierter Attacken von bei Wallstreetbets "organisierten" - meist jungen - Anlegern. Dabei haben einige Hedgefonds Milliarden verloren. Und dass viele Reddit-Kids auch Affinitäten zu Fridays for Future haben, kann man bei Reddit gut verfolgen. So wurde unter anderem Plug Power massiv gepusht, weil man mit dem Investment ja gleichzeitig den Klimawandel voranbringt. Dass Hedgefonds jetzt die Unternehmen shorten, die den Klimawandel voranbringen wollen, und in die viele der FFF-Kids investiert sind, überrascht daher nicht wirklich.

Ich habe es schon mehrfach geschrieben: So lange die Leerverkäufer massiv gegen Nordex wetten, helfen nur gute Zahlen. Oder überzeugte Investoren wie DWS, die bei günstigen Kursen einsteigen.

08.02.2022 09:23

NEL ASA, Nordex & Co.: Wieso sich Shortseller nun gegen ESG-Aktien stemmen

Der ESG-Trend hat die Börsen erreicht. Die Abkürzung für Environmental, Social und Governance bezeichnet Faktoren, auf die es beim nachhaltigen Investieren ankommt. Nun scheinen entsprechende Aktien aber zum Ziel von Shortattacken von Hedgefonds geworden zu sein.

ESG-Trend dürfte von staatlicher Regulierung profitieren

Hedgefonds bauen Short-Wetten aus

Zinserhöhungen verschärfen Lage

Nachhaltiges Investieren

Bereits seit einigen Jahren wird das Thema Klimaschutz in der Öffentlichkeit stark diskutiert. Gerade im Rahmen von jüngsten Naturkatastrophen erhält die Situation zusätzliche Brisanz. Besonders im Bereich Erneuerbare Energien tut sich nun aber Einiges: Nicht nur sprießen zahlreiche Anbieter von umweltfreundlichen Energiequellen wie Pilze aus dem Boden, oftmals werden die alternativen Stromlieferanten von Regierungsseite mit Subventionen und weiteren Finanzspritzen unterstützt, um dem Klimawandel entgegenzuwirken. So umfasst etwa das 1,2 Billion US-Dollar schwere Infrastrukturpaket, das US-Präsident Joe Biden im November 2021 unterzeichnete, den Bau von mindestens vier Knotenpunkten für grünen Wasserstoff in den USA über einen Betrag von 8 Milliarden US-Dollar, wie "National Law Review" berichtete. Viele Marktteilnehmer sind der Meinung, dass die hohe Nachfrage nach Unternehmen, die sich auf die ESG-Faktoren konzentrieren, dafür sorgen dürfte, dass sich das Thema zu einem der Börsentrends in diesem Jahr entwickelt.

Hedgefonds schießen gegen ESG-Aktien

Dies scheint sich jedoch nicht mit der Einschätzung einiger Hedgefonds zu decken, wie die "Financial Times" schreibt. Der Tageszeitung liegen Berichte von zahlreichen Shortsellern vor, die gegen Unternehmen wetten, die zwar mit einem besonders umweltfreundlichen Kerngeschäft werben, deren Gewinne aber in keinem Verhältnis zu den zukunftsweisenden Versprechen stehen oder schlichtweg nicht besonders vertrauenserweckend seien. Auch wenn das Thema unter Anlegern aktuell einen hohen Stellenwert genieße, könne die Unterstützung langfristig wegbrechen, wenn die Firmen keine starken Bilanzen liefern können.

Zinserhöhung könnte zu Abwärtsspirale führen

Auch die angekündigten vier Zinserhöhungen durch die US-Notenbank Fed dürften den grünen Konzernen nicht in die Karten spielen. Besonders Unternehmen, die jetzt bereits Verluste verbuchen, könnten durch höhere Kreditkosten und damit auch geringere Einnahmen in eine Abwärtsspirale geraten. Neben den Short-Wetten gegen ESG-Unternehmen ändern viele Hedgefonds ihre Investmentstrategie laut Financial Times außerdem insofern ab, dass sie Öl- und Gas-Aktien nachkaufen, die von umweltbewussten Anlegern zuvor aus dem Depot geschmissen wurden. "In einem Bärenmarkt wird ein Unternehmen nicht zum 60-fachen des Gewinns gehandelt, nur weil es etwas moralisch Gutes tut", erklärt Barry Norris, IT-Leiter bei Argonaut Capital, gegenüber dem Blatt. "Die Leute werden da ein bisschen hartnäckiger sein."

Große Projekte und Corona-Krise belasten NEL ASA

Auf der Abschussliste der Hedgefonds stehen laut Financial Times unter anderem Wasserstoff-Aktien. Hier wird besonders das Papier des norwegischen Unternehmens NEL ASA genannt, das von den Investmentfirmen Helikon Investments, Odey Asset Management und WorldQuant geshortet wird. Der Wasserstoff-Gigant mit Sitz in Oslo vermeldete im Oktober für das dritte Quartal 2021 einen Verlust von 113 Millionen Norwegischen Kronen. Damit lag der Wert über dem des Vorjahreszeitraums, als NEL ASA ein Minus von 42 Millionen Kronen auswies. Im Rahmen der Bilanzvorlage wurde dies damit begründet, dass man sich für zukünftige Investitionen wappne und nicht nur größere Projekte anstehen, die auch ein höheres Personalaufkommen benötigen, sondern das neue Werk in Herøya derzeit noch nicht rentabel sei. Auch die Corona-Krise belaste die Finanzzahlen des Unternehmens weiterhin. Beim Umsatz konnte jedoch eine Steigerung von zuvor 148 Millionen Kronen auf 229 Millionen Kronen verzeichnet werden.

Odey-Partner James Hanbury zeigt sich nicht von den Zahlen überzeugt. "Es gibt keine offensichtliche Bewertungsunterstützung für NEL", so der Fondsmanager in einer Kundennotiz, die Financial Times vorliegt. So sei NEL ASA "defizitär" und verbrauche massiv Barmittel, ohne den Abschluss wichtiger Kooperationen fixieren zu können. Zwar ist Hanbury der Meinung, dass Wasserstoff beim Übergang von fossilen Brennstoffen zu grüner Energie eine tragende Rolle spielen werde, damit sei NEL ASA aber nicht alleine. Mit Konkurrenten wie Plug Power und Ballard Power ist der Wasserstoff-Markt hart umkämpft.

Auch Windkraft-Sektor unter Beschuss

Aber auch andere Anbieter von umweltfreundlicher Energiegewinnung stehen im Fokus der Shortseller: so etwa die Papiere des Windkraftanlagenherstellers Vestas, die laut Financial Times zuletzt deutlich zum Ziel von Leerverkäufen wurden. Der dänische Energie-Konzern vermeldete im dritten Quartal zwar einen Umsatzanstieg von 16,1 Prozent auf 5,5 Milliarden Euro, für den Gewinn ging es im Vergleich zum Vorjahreszeitraum aber um 21 Prozent auf 325 Milliarden Euro zurück. Dies rechtfertigt das Unternehmen mit der hohen Inflation sowie höheren Garantierückstellungen. Erst kürzlich wurden vorläufige Ergebnisse für das Gesamtjahr 2021 veröffentlicht, nach denen der erwartete Umsatz mit 15,57 Milliarden Euro zwar am unteren Ende der Erwartung von 15,5 bis 16,5 Milliarden Euro liegt, mit einem voraussichtlichen Gesamtgewinn von 461 Millionen Euro und einer Marge von 3,0 Prozent hat man das Margenziel von etwa 4 Prozent aber verfehlt. "Die Windenergiebranche wird weiterhin durch das derzeitige Umfeld herausgefordert, das durch eine instabile Lieferkette gekennzeichnet ist, was zu einer erheblichen Kosteninflation und Verzögerungen bei der Ausführung von Projekten führt", heißt es in der Ankündigung.

Marktumfeld "eingetrübt"

Ähnlich sieht es beim deutschen Konkurrenten Nordex aus. "Das Marktumfeld für Hersteller von Windenergieanlagen wie die Nordex Group hat sich im dritten Quartal 2021 trotz unverändert guter Nachfrage zum einen sehr schnell und zum anderen überraschend stark eingetrübt mit unterschiedlichen Ausprägungen bei den Unternehmen", informierte Nordex im Rahmen der letzten Bilanzvorlage. "Insbesondere die wachsende Instabilität und die extreme Volatilität auf den globalen Logistikmärkten haben die internationale Windindustrie und ihre Wertschöpfungskette ab den Sommermonaten spürbar erfasst. Daraus resultierende Verteuerungen bei Rohstoffen und Logistikkosten stellten erhebliche Belastungen dar." Vor knapp einem Jahr seien laut einer Breakout-Point-Analyse, auf die sich Financial Times bezieht, 0,79 Prozent der Nordex-Aktien Ziel von Shortsellern gewesenen. Nun liege der Anteil bei mehr als sieben Prozent. An offengelegten Leerverkäufen gemessen ist die Nordex-Aktie damit eine der am häufigsten geshorteten Anteilsscheine eines europäischen Unternehmens, wobei unter anderem Millennium Management, AKO Capital und Gladstone Capital Management zu den Hedgefonds zählen, die Wetten gegen das Papier halten.

Tesla und Rivian unter Shortsellern ebenfalls beliebt

Aber auch in anderen Branchen wird der Umwelt-Trend in Frage gestellt, erklärt das Blatt weiter. So seien auch Hersteller von Elektrofahrzeugen ein immer beliebteres Ziel der Short-Attacken. Argonaut-Investor Norris wettet eigenen Angaben zufolge gegen die Aktien der Branchengröße Tesla, aber auch des Konkurrenten Rivian. Besonders das letztere Unternehmen sei ihm aufgrund der "lächerlichen Bewertung" ein Dorn im Auge. Auch könne der E-Autobauer keine innovativen Produkte vorweisen, die es nicht bereits so oder so ähnlich von anderen Firmen in der E-Mobilitäts-Branche gegeben hätte. Dies zeige sich auch darin, dass der Online-Versandriese Amazon, der zu den Investoren des E-Konzerns gehört, kürzlich eine Kooperation mit dem Autohersteller Stellantis abschließen konnte - und dabei nicht auf die Technologie des eigenen Investments zurückgriff. "Meiner Ansicht nach befinden wir uns in einem Bärenmarkt und haben den Höhepunkt der Spekulation überschritten", so Norris. "Dies ist genau die Art von Aktien, die man nicht besitzen möchte."

Redaktion finanzen.net

Quelle: https://www.finanzen.net/nachricht/aktien/...-aktien-stemmen-10980214

Ich sehe hier eher die Sogwirkung von Siemens Gamesa, die seit Anfang letzter Woche wieder ihre Erholung fast komplett verloren haben und zweistellig in den Keller gegangen sind. Woran es liegt, weiß ich nicht, aber vermutlich hat es im Vorfeld der Siemens-Hauptversammlung am Donnerstag neue Infos gegeben, wie es mit den Siemens-Anteilen an Siemens Energy und der möglichen Übernahme von Gamesa durch Siemens Energy weitergeht. Aber das ist nur *ein* möglicher Grund.

Das Marktumfeld ist einfach zum Kotzen gerade.

"Die Gesellschaft geht allerdings davon aus, die gegenwärtigen Herausforderungen zu überwinden und strebt mittelfristig weiterhin das strategische Ziel von 8 Prozent EBITDA-Marge an. Grundlage dafür ist, dass sich die externen Märkte stabilisiert haben und die Zeit der Kosten- und Preisanpassungen vorüber ist." Quelle: https://www.nordex-online.com/de/2021/11/...etigt-vorlaeufige-zahlen/

Etwas relativiert wurde diese Aussage weiter unten durch CEO José Luis Blanco: Jetzt geht es für uns vor allem darum, unsere Produktions- und Installationsaktivitäten effizient voranzutreiben sowie die extrem hohen Kosten für Rohstoffe und Logistik zu managen, da dieses volatile Umfeld uns noch eine Weile begleiten könnte.

Im Call zu den Zahlen wurde mehrfach bestätigt, dass sich Nordex in Verhandlungen mit Kunden befinde, um höhere Kosten weiterzugeben und höhere Preise für die Anlagen durchzusetzen. Ich halte durchaus für realistisch, dass das bereits gelungen ist.

Die von dir angesprochenen Transformationsschritte tragen ebenfalls dazu bei, das Kostenrisiko zu dämpfen. Wird vor Ort produziert, entstehen etwa keine übermäßigen Frachtkosten.

Natürlich warten wir alle auf die Prognose für die Geschäftsentwicklung und die Marge 2022. Ich bin aufgrund der Ankündigungen von Nordex selbst und auch aufgrund deiner Darstellungen hier verhalten optimistisch und gehe insbesondere davon aus, dass sich Nordex auch in der Guidance von Gamesa und Vestas weiter absetzen wird.

Ob das unter dem Strich reichen wird, Anleger, Investoren und Analysten zu überzeugen, steht auf einem anderen Blatt. Momentan beherrscht die Sichtweise der Hedgefonds nicht nur den Aktienkurs sondern auch die Berichterstattung. Gegenwehr sehe ich da fast keine, auch von Nordex selbst ist nichts zu hören.

Direkte Stimmrechte steigen leicht,

Call Optionen wie auch Put Optionen leicht angebaut...

https://www.nordex-online.com/de/2022/02/...opaweiten-verbreitung-67/

https://www.nordex-online.com/de/2022/02/...opaweiten-verbreitung-68/

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Nordex SE |

08.02.2022 14:37

+500 Prozent: DIW warnt vor neuen Rekordpreisen bei Lithium, Kupfer & Co.

"Im Rahmen der Energiewende wächst vor allem die Nachfrage nach Lithium, Kupfer, Nickel und Kobalt deutlich, da diese Metalle in großen Mengen in Solar- und Windkraftanlagen sowie in den Batterien für Elektroautos zum Einsatz kommen. Da das Angebot bei diesen Metallen jedoch voraussichtlich nicht mit der Nachfrage Schritt halten kann, warnt das DIW vor kräftigen Preissteigerungen."

Auch Automobilwerte rauschen heute in den Keller, weil sie auf die Batterien angewiesen sind, die deutlich teurer werden dürften.

Quelle: https://www.finanzen.net/nachricht/rohstoffe/...um-kupfer-co-10973736

Seit Anfang Januar geht die Konsolidierung bei den Green-Tech-Aktien fast ungebremst weiter. Der größte Solar EDF, der Invesco Solar, ist Ende Januar sogar auf ein 15 Monatstief gefallen und hat sich seitdem auch nur ganz wenig erholt.

Die neuerliche Konsolidierungswelle wurde u.a. auch durch die kaum abflauende Kostenkrise bei den Green Tech Unternehmen hervorgerufen (Transportkosten, Rohstoffe), aber auch mit einem Anstieg der Zinssätze. Höhere Zinsen machen die langfristigen Cashflows aus Solar/Windprojekten weniger wertvoll. Wenn alles andere konstant bleibt, wird dies Druck auf die Margen von Projektierer, Installateuren, Finanzunternehmen und Komponentenlieferanten ausüben. Jedoch ist bei dieser Denkweise zu berücksichtigen, dass die Zinssätze in der Nähe historischer Tiefststände bleiben und Solar/Windenergieprojekte weiterhin sehr gute Finanzierungszinsen erhalten. Sunrun z.B., einer der größten US Solarteure hat in der letzten Woche eine Finanzierung in Höhe von 425 Mio. $ zu einem Zinssatz von 2,25% plus Federal Funds Rate plus 0,5% angekündigt.

Fakt ist mal, dass so gut wie alle Green Tech Aktie seit Wochen deutliche Kursverluste haben !!! Mit ein Grund ist sicher auch, dass sehr viele NASDAQ Aktien ebenfalls deutlich nachgegeben haben die letzten Wochen. Der NASDAQ als Gesamtindize hat ein Minus von 9%. Die Risikoaversion gepaart mit der Zinswende ist halt mal in der Börse gerade drin bzw. dieses Spiel wird halt gerade mal an der Börse gespielt.

Nimmt man die Nordex Kursentwicklung her von diesem noch jungen Jahr 2022, dann schneidet die Nordex Aktie deutlich besser ab wie die Konkurrenz. Nordex Minus 9%, Vestas Minus 19% und Gamesa Minus 23%. Der US Rotorblatthersteller TPI Composites, bei dem Nordex etwa 35 bis 40% seiner Rotorblätter einkauft, hat sogar ein Minus von 27%.

Kursentwicklungsperformance ausgewählter Green-Tech-Aktien seit Anfang 2022:

ITM Power (GB) - 37,0% ----------- (2021: - 21%)

TPI Composites (USA) - 26,7 ----- (2021: - 72%)

Gamesa (ESP) - 22,6% ------------- (2021: - 36%)

Plug Power (USA) - 22,1% --------- (2021: - 16%)

Oersted (DÄN) - 21,2% ------------ (2021: - 36%)

Enphase Energy (USA) - 21,2% -- (2021: + 4%)

Meyer Burger (SUI) - 21,1% ------- (2021: + 8%)

SMA Solar (Dt.) - 20,8% ------------ (2021: - 35%)

First Solar (USA) - 19,7% ---------- (2021: - 12%)

Vestas (DÄN) - 19,5% -------------- (2021: - 39%)

NEL (Norw.) - 18,5% --------------- (2021: - 21%)

Longi (China) - 16,6% -------------- (2021: + 31%)

Acciona Energia (ESP) - 16,3% --- (2021: + 11%)

Encavis (Dt.) - 15,9% --------------- (2021: - 33%)

Energiekontor (Dt.) - 15,2% ------ (2021: + 19%)

Verbio (Dt.) - 13,9% ---------------- (2021: + 96%)

Canadian Solar (China) - 13,1% - (2021: - 39%)

SolarEdge (USA) - 11,8% ----------- (2021: - 12%)

Jinko Solar (China) - 9,9% -------- (2021: - 26%)

Nordex (Dt.) - 9,1% ---------------- (2021: - 32%)

ABO Wind (Dt.) - 8,6% ------------- (2021: + 20%)

Goldwind (China) - 7,6% ---------- (2021: + 16%)

PNE Wind (Dt.) - 4,4% ------------- (2021: + 3%)

Ming Yang (China) - 2,6% --------- (2021: + 25%)

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |

negatives kgv

umsatz stagniert

was soll da jetzt der trigger für kurssteigerungen sein?

(ist da nicht eine covestro mit 6% dividennde und KGV 6 interessanter?

oder eine Porsche mit KGV 6-7 und ipo Phantasie

at&T mit Warner IPO 10er KGV)

Nordex hat mit Sicherheit kein strukturelles Problem, sondern aktuell ein sehr großes Problem mit den Transportkosten. So lange die nicht deutlich runter gehen, so lange wird Nordex das Kostenproblem haben. Hier gibt es jede Woche ein ein Upfdate zu den Seefrachtkosten, die sich in denletzten 14 Monaten vervierfacht haben:

https://infogram.com/world-container-index-1h17493095xl4zj

Die ganze Peer Group der Green Tech-Aktien läuft richtig schlecht seit einigen Wochen. Das ist halt mal so. Wenn man daran etwas erfreuliches feststellen kann, dann ist Nordex sogar einer der besten Aktien nach Kursperformance bei den Green Tech Aktien gewesen. Von dem her passt der Nordex Kursverlauf dann schon. Schwacher Trost für alle die schon länger bei Nordex drin sind, aber ich denke so kann man das schon analysieren.

Apropos keine strukturelle Nordex Probleme:

In Schweden gab es in Q4 einen Quartalsrekordzubau von Onshorewind von 1 GW. Insgesamt wurden im letzten Jahr in Schweden 2,1 GW an Onshorewind neu installiert und damit dürfte Schweden der Top 1 Markt in Europa gewesen sein nach Neuinstallationen.

Anfang 2022 gab es in Schweden weitere 2 GW an Onshorewindparks die eine volle Genehmigung hatten und weitere 2,1 GW, die sich in der Projektierungsfase befinden.

https://svenskvindenergi.org/pressmeddelanden/...t-pressar-elpriserna

In Schweden ist die Windenergie die mit Abstand billigste Stromerzeugungsart mit 32 Öre pro kWh. Atomenergie mit 56 Öre pro kWh ist z.B. um 75% teurer wie Windenergie:

https://svenskvindenergi.org/komm-fran-oss/...ducera-visar-ny-rapport

Von den 2,1 GW an Neuinstallationen bzw. 476 neuen Turbinen in Schweden kamen 823 MW bzw. 182 Turbinen von Nordex:

475 MW - "Nysäter" - 104x N149/4500 + 10x N131/3900

286 MW - "Åndberg" - 53x N149/5400

48 MW - "Ljungbyholm" - 12x N149/4000

14,4 MW - "Målajord" - 3X N149/4800

307 MW stehen aktuell auf der schwedischen Nordex Projektliste:

131 MW - "Hocksjön" - 23 N163/5700

74,4 MW - "Skallberget/Utterberget" - 13 N163/5700

47 MW - "Stöllsäterberget - 8 N163/5700

24,8 MW - "Tjarnas" - 4 N163/5700

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |