Nordex vor einer Neubewertung

Und natürlich kann man antizyklisch kaufen. Aber wo sich ein Boden bilden wird ist vollkommen offen.

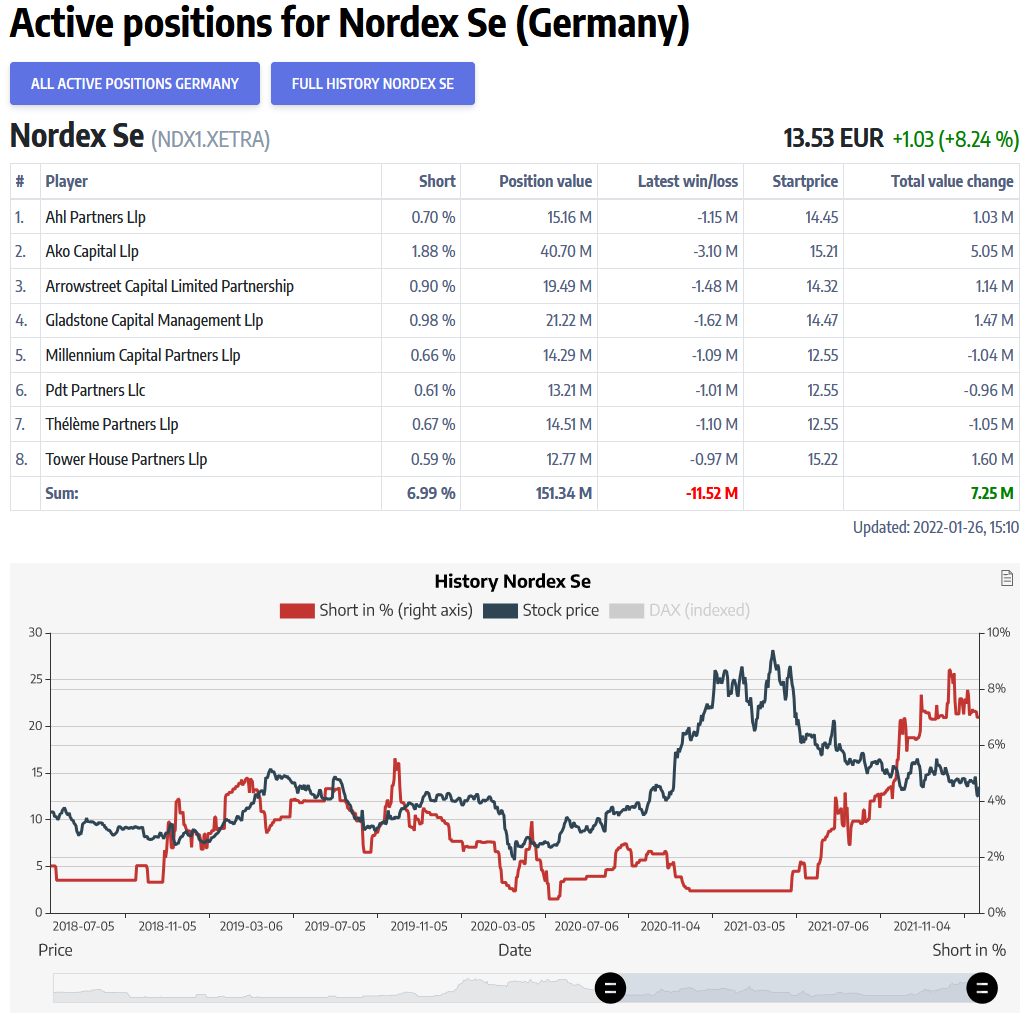

Der Chart zeigt einen idealen Abwärtstrend.

Problematisch ist der trübe Ausblick auf 2022. Das kommt in der Tat "überraschend", insbesondere, wenn man sich den Rekordauftragseingang bei Nordex anschaut. Bin gespannt auf die Details dazu.

Wer wohl die Turbinen für den Bau des bisher größten Offshore-Windparks Dänemarks - Windpark Thor mit 1 GW - durch RWE liefern wird, der gestern bekannt gegeben wurde (https://www.rwe.com/presse/rwe-renewables/...e-windparks-daenemarks)? Schwer vorstellbar, dass Vestas da vor der eigenen Haustüre leer ausgehen wird.

Dass Nordex vorbörslich kurz unter 12 Euro gerutscht ist, sich aber bereits wieder gefangen hat, und Vestas vorbörslich auf 20 Euro gerutscht ist und nun schon wieder bei 22,40 Euro liegt, zeigt die extreme Nervosität im Markt. Aber auch, dass man unter dem Strich nicht ganz so unzufreiden ist. Kann aber auch eine Bullenfalle sein, das kennen wir ja leider schon.

Next step: Nordex-Zahlen.

26.01.2022 08:22

Vestas erwartet kaum Wachstum - Gewinnmarge im besten Fall knapp positiv

Der dänische Windkraft-Anlagenbauer Vestas rechnet auch im neuen Jahr mit Belastungen durch die angespannten Lieferketten sowie damit einhergehenden hohen Transport- und Logistikkosten.

Der Umsatz werde 2022 zwischen 15 und 16,5 Milliarden Euro erwartet, wie der Nordex-Konkurrent überraschend am Mittwoch bei der Vorlage von Eckdaten zum abgelaufenen Geschäftsjahr in Aarhus mitteilte. Die Marge gemessen am um Sondereffekte bereinigten operativen Ergebnis (bereinigte Ebit-Marge) soll bei 0 bis 4 Prozent liegen. Die Prognose sei mit größerer Unsicherheit behaftet als üblich.

Mit dem erwarteten Umsatz würde Vesta nur im besten Fall wachsen. 2021 lagen die Erträge bei 15,6 Milliarden Euro, die bereinigte operative Marge betrug 3 Prozent. Der Umsatz liegt damit am unteren Ende der Unternehmensprognose, die Marge darunter.

Die Analysten hatten für 2021 mit etwas mehr gerechnet, waren allerdings angesichts der mehrmals gekappten Prognose vergangenes Jahr auch schon gewarnt. Die Kosten seien im vergangenen Jahr weiter in die Höhe getrieben worden und hätten die Rentabilität stark beeinträchtigt, hieß es von Unternehmenschef Henrik Andersen.

/lew/mis

AARHUS (dpa-AFX)

Quelle: https://www.finanzen.net/nachricht/aktien/...l-knapp-positiv-10963076

Wenn Ulm Recht hat, werden die Zahlen von Nordex positiv überraschen und die Weichen sind gen Norden gestellt.

Natürlich immer unter der Voraussetzung das die Börsen nicht abschmieren.

Denke heute Abend wird Jeromi seine Worte sehr vorsichtig wählen.

Ich gehe nach 20 Uhr von starken Anstiegen der Börsen aus.

- Umsatz 2021 liegt bei 15,6 Mrd. €. Q4 2021 Umsatz somit bei 4,57 Mrd. € (Q4 2020: 4,3 Mrd. €) und damit um 8,7% unter den Erwartungen

- 2021er operative Gewinn vor Sondereffekten liegt bei 461 Mio. €. Q4 EBIT vor Sondereffekten damit bei 136 Mio. € (Q4 2020: 358 Mio. €) bei einer EBIT-Marge von 3% (Q4 2020: 8,4%). Das sind satte 103 Mio. € bzw. unter den Erwartungen

- 2021 Turbinenauftragseingang bei 13,9 GW. Q4 Auftragseingang damit nur bei 3,9 GW (Q4 2020: 5,6 GW)

- in Q4 konnte Vestas den Turbinenpreis pro MW weiter steigern auf 0,86 Mio. € (Q4 2020: 0,71 Mio. €)

- 2022er Umsatzgidance zwischen 15 bis 16,5 Mrd. € - Erwartungen liegen bei 16,6 Mrd. €

- 2022er EBIT-Margenguidance zwischen 0 bis 4% - diese Prognose ist aber laut Vestas mit größerer Unsicherheit behaftet als üblich

https://www.vestas.com/en/media/company-news/2022/...X_GUZe1Ob9KavW48

So ganz überraschend kommen die schwachen Q4 Zahlen wie auch die schwache 2022 Guidance nun aber nicht. Bei Nordex bin ich da etwas entspannter, denn die werden ihre EBITA Guidance mit 1% wie auch ihre Umsatzguidance mit 5 bis 5,2 Mrd. € wohl einhalten, denn sonst hätten wir wohl längst von Nordex etwas gehört. Zumal ja diese Nordex EBITA Guidance echt schwach ist.

Vestas hatte in Q4 Verzögerungen bei der Installation einiger Onshore-Projekte was zu dem schwächer als erwarteten Umsatz führte. Die Q4 EBIT Marge wurde dabei auch in Mitleidenschaft gezogen. Ebenfalls negativ auf den operativen Gewinn in Q4 haben die erhöhte Kosteninflation sowie hohe Gewährleistungsrückstellungen durch erhöhte Reparatur- und Upgrade-Kosten niedergeschlagen.

Ist jetzt halt die ganz große Frage bei den Turbinenbauer was ist nun in den Kursen wirklich schon eingepreist. Dass die allesamt im 1. Halbjahr keine gute Zahlen bringen werden ist ganz klar. So lange die Transportkosten so hoch sind, so lange bleibt es bei der Kostenkrise bei Veatas, bei Gamesa (wobei die aber auch viele hausgemachte Probleme haben) und auch bei Nordex. Wobei ich Nordex von den drei als den derzeit besten positionierten Turbinenbauer sehe mit der ganz starken neuen Produktpalette (N163/N155/N149/N133), den neuen indischen Fertigungskapazitäten und den neuen Rotorblattverträgen bei TPI Composits und Aeris.

-------------------------------------------------

Niederlande - Nordex - Windcluster A16

Entlang der niederländischen Autobahn A16 entsteht gerade in verschiedenen Projekten ein nicht ganz zusammenhängender Windpark mit insgesamt 9 Initiatoren mit 28 Windmühlen und einer Gesamtleistung von etwas über 130 MW.

Gestern hat der niederländische Energieversorger Pure Energy bekannt gegeben, dass er für die Windparks Zonzeel, Galder und Hazeldonk-West 8 Vestas Turbinen V150 ausgewählt hat:

https://windenergie-nieuws.nl/24/..._DjpdmrO6Wx6Xxgf3BcYc00VYXG8fFaKA

V on den 28 Windturbinen in dem niederländischen Windpark Cluster an der A16 werden 18 Nordex Turbinen gebaut werden (= 94 MW), 8 Vestas Turbinen und 2 Lagerway Turbinen (Izzy Projects - "De Noord").

Hier die Windparks im A16 Cluster mit Nordex Turbinen:

- 34,2 MW Repower "Klaverspoor" mit 6 N149/5700 von Vattenfall (Mitte 2022)

>>> https://windparkklaverspoor.nl/

- 17,1 MW "Streepland" mit 3 N149/5700 von Meewind (Ende 2022)

>>> https://windparkstreepland.nl/

- 9 MW "Hazeldonk-West I" mit 2 N149/4500 von Business Centers Treeport (Mitte 2022)

>>> https://windparkhazeldonk-west.nl/stand-van-zaken/...g-P9F_4tXCle1M-k

- 9 MW "Nieuwveer" mit 2 N149/4500 von Topwind (Ende 2022)

>>> https://topwind-consultancy.nl/en/consultancy/...AJ_g2v8NmRjZbKu1VPGA

- 9 MW "Zonzeel" mit 2 N149/4500 von Eneco (Ende 2022)

>>> https://windparkzonzeel.nl/stand-van-zaken/nieuws/...hZIKbhuS0Qk1V3dI

- 5,7 MW "De Noord/Zonzeel" mit 1 N149/5700 von Traais Energie Collectief (Ende 2022)

>>> https://traaisenergiecollectief.nl/nieuws/verslag-meet-up/

- 5,7 MW "Waaijenberg" mit 1 N149/5700 von Bürgerenergie Waaijenberg (Ende 2022)

>>> https://topwind-consultancy.nl/en/consultancy/...AJ_g2v8NmRjZbKu1VPGA

- 4,5 MW "Hazeldonk-West II" mit 1 N149/4500 von Eneco (Ende 2022)

>>> https://windparkhazeldonk-west.nl/stand-van-zaken/

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |

Da bin ich völlig deiner Meinung.

"Wobei ich Nordex von den drei als den derzeit besten positionierten Turbinenbauer sehe mit der ganz starken neuen Produktpalette (N163/N155/N149/N133), den neuen indischen Fertigungskapazitäten und den neuen Rotorblattverträgen bei TPI Composits und Aeris."

Ein Merkmal für ein gutes Produkt.

https://www.nebenwerte-magazin.com/...e-shortseller-finnland-auftrag/

Sowohl Siemens Energy als auch Nordex notieren auf einem 12-Monatstief. Charttechnisch sind beide Werte angeschlagen. Auf Analystenseite sind für Siemens Energy 12 von 13 Einschätzungen positiv, bei Nordex sind es analog 2 von 4. Die jeweiligen Kursziele liegen teilweise 100% über der aktuellen Notiz. Ein Beweis, dass die Experten in ihrer Berechnung wohl noch mit anderen Zinsen und Wachstumsraten gerechnet haben. Es lohnt sich beide Werte auf der Watchlist zu führen.

https://www.inv3st.de/kommentare/...-nach-dem-crash-neuer-hype-voraus

https://www.iwr.de/news/...eicht-gewinn-geht-weiter-zurueck-news37776

Glaskugeln haben wir alle nicht und gebe peter licht vollkommen recht, daß die Börse nicht immer logisch ist, das hab in der Vergangenheit zu oft erlebt...

...aber es stimmt auch, was wir hier reden wird den Kurs nicht beeinflussen, alles hier sind nur Einschätzungen, aber es kommt wahrscheinlich eh anders als wir alle denken ;D

Ich habe keinen Auftrag bei 7. Ich ärgere mich sowieso nicht, selbst wenn ich Gelegenheiten verpasse.

Der Kurs heute geht hoch weil der Gesamtmarkt überraschenderweise vor der FED positiv ist. Wenn es heute abend gut läuft ist die Welt morgen wieder viel besser, wenn die FED enttäuscht ist morgen alles wieder schlecht.

Die Börse wird im Augenblick von Emotionen getragen und dementsprechend auch der Nordex Kurs.

Norrdex hat die 13 zurück. Das ist positiv.

Oft macht eine Aktie und auch der Markt oft das Gegenteil als wie alle erwarten.

Ich nenne das mal Auf-falsche-Fuß-erwisch-Szenario(ich vermute das hat mit dem vermehrten Handel mit Optionsscheinen zu tun, eine Wette auf etwas unwahrscheinliches ist sehr günstig im Einkauf und wird teuer, wenn es eintrifft).

Hab das jetzt schon so oft erlebt, daß es fast schon Gesetz ist.

Bei amerikanischen Aktien ist es noch viel extremer.

Nach der Logik sollten wir mal herausfinden wieviel Leute fallende Kurse erwarten.

Offenbar sind es sehr viele, wenn dem Forum hier glauben darf.

Falls es die Mehrheit ist, wird der Kurs dann steigen ;DDD

...sicher wären gute Zahlen von Vorteil, aber keine Garantie...

...oft genug erlbet, daß genau nach guten Zahlen erst plus und danach sogar ins minus ging...

...die Nachfrage der Fonds und Großinverstoren machen den Kurs, was die wollen wird passieren, wenn überverkauft, sogar gegen einen fallenden Markt, die Frage ist immer nur, wann "überverkauft" ist ;)

Und wir wissen ja von den Experten hier im Forum: Der Kurs geht noch auf 7 Euro runter. Wird ein Fest für die LVs. Heute hat sich der Markt nur einfach geirrt. Das passiert manchmal... (Irony off)

Angehängte Grafik:

220126_nordex_leerverkaeufer.png (verkleinert auf 49%)

220126_nordex_leerverkaeufer.png (verkleinert auf 49%)

Da wird von Leerverkäufern geredet. Dann von Shortern und Knockouts.

Leerverkäufe haben keine zeitlich Begrenzung. Da kommt heute keiner ins Schwitzen.

Short Knockouts sind auch nicht mehrheitlich auf 2 Monate begrenzt. Allein bei wallstreet-online werden 226 Endlos Short Knockouts gelistet. Auch da gerät kaum einer ins Schwitzen. Und wie gesagt "endlos"

im Grunde sind wir uns alle einig, daß der Nordexkurs ordentlich runtergeprügelt wurde, wo wir uns nicht einig sind, ob jetzt ein günstiger Einstiegskurs ist oder ob er noch billiger wird, finde da 7 Euro auch seh ambitioniert, aber hab alles schon erlebt...

...finde 7 Euro deshalb ambitioniert, weil die Rahmenbedingungen und langfristigen Aussichten deutlich besser sind, als damals wo der Kurs noch 7 Euro war

ich glaub eher nicht

Andererseits ist die 13 heute ein positives Zeichen.

Und ein letztes Mal. Wenn der Gesamtmarkt korrigiert oder es sogar einen Crash gibt (was nicht so unwahrscheinlich ist wie manche denken) dann sind meiner Meinung nach auch 10 bzw. 7 möglich.

Und natürlich kann ich jetzt kaufen und darauf spekulieren daß 2023 besser wird (2022 eher noch nicht wirklich).

Aber genauso kann man jetzt leerverkaufen und warten daß es die nächsten Wochen eine größere Korrektur des Gesamtmarktes gibt. Das tun die Leerverkäufer und fahren bisher gute Gewinne ein.

Und für Leerverkäufer ist heute sogar ein guter Tag. Man kann nochmal bei 13,50 Aktien verkaufen, die man im Falle einer Korrektur billiger zurückkaufen kann.