Morphosys - WKN: 663200 - ISIN: DE0006632003

Börse: Xetra in Euro / Kursstand: 14,65 Euro

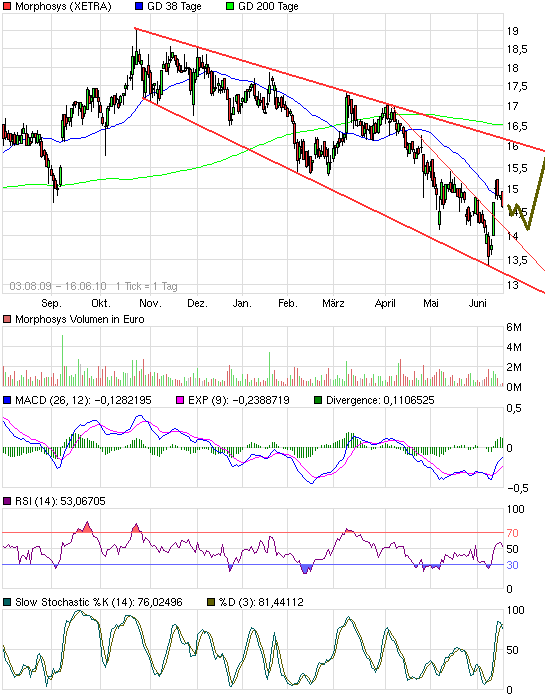

Rückblick: Vor allem am Donnerstag vergangener Woche meldeten sich die Käufer in der Morphosys Aktie deutlich zu Wort und schoben die Kurse bis auf 14,70 Euro an. Damit zeigt sich im Chart nun ein erstes Kaufsignal, denn mit dieser Rally gelang es, die kurzfristige Abwärtstrendlinie deutlich nach oben zu durchbrechen. Gleichzeitig wurde dieses im Anschluss durch weiter anziehende Kurse bestätigt und erst an der exp. GDL 50 setzten jüngst Gewinnmitnahmen ein.

Charttechnischer Ausblick: Mittelfristig bleibt die Aktie von Morphosys im Bärenlager, jedoch haben sich kurzfristig die Käufer die Chance auf eine ausgedehntere Erholung erarbeitet. Ein Rücksetzer bis auf 14,10 Euro wäre zwar auch hier möglich, jedoch sollte anschließend neues Kaufinteresse aufkommen. Mit diesem sind dann Kursgewinne bis 15,90 Euro zu erwarten.

Verpassen die Bullen diese Chance, wäre eine Wiederaufnahme des Abwärtstrends einzuplanen. Kursverluste bis auf 12,73 Euro könnten dann folgen.

Kursverlauf vom 19.10.2009 bis 16.06.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Morphosys: Sichere Gewinne und Milliardenpotential

Indikatoren sprechen kurzfristig vielleicht für einen kleinen Rückgang, aber MACD lässt auf steigende Kurse nach dieser kleinen Konso (nur 1-2 Wochen) hoffen. Diese Hoffnung signalisieren auch die mittelfristigen Indikatoren, siehe dann Chart im nächsten Posting! Fundamental kennen wir die Bewertung sowieso, und mit den Verfallstagen bzw. auslaufenden Scheinen passt das auch irgendwie zusammen, wenn es jetzt noch bis nächste Woche um die 14,5 € seitwärts geht.

Vielleicht kann es sogar eine inverse SKS geben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Angehängte Grafik:

chart_free_morphosys.png (verkleinert auf 93%)

chart_free_morphosys.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Angehängte Grafik:

chart_3years_morphosys.png (verkleinert auf 93%)

chart_3years_morphosys.png (verkleinert auf 93%)

Der cash hat sich operativ schneller gesteigert, die Pipeline in Breite und tiefe schneller entwickelt. Nur das Tief das wird jedes Jahr extremst ausgelotet?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys |

Mittwoch 16.06.2010, 13:47 Uhr

http://img.godmode-trader.de/charts/104/2007/19430.gif

http://www.godmode-trader.de/nachricht/...olungschancen,a2206033.html

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Ich werde OMP-18R5 mit Fragezeichen versehen in die Projektnamensliste von Morphosys aufnehmen. Es gibt eine Reihe von Indizien.

OncoMed Pharmaceuticals and

Redwood City, CA – June 17, 2010

Ein kleiner Auszug:

For each biotherapeutic

drug candidate successfully developed through Phase III clinical trials and regulatory approval,

OncoMed’s payments could total up to $387.5 million per program, including potential net sales

milestones upon successful commercialization of biotherapeutic products. In addition,

OncoMed will be eligible to receive double-digit royalties on net product sales. The agreement

contains provisions under which OncoMed may co-develop antibody and protein therapeutics

with Bayer. The collaboration includes OncoMed’s lead Wnt pathway antibody, OMP-18R5,

which is currently planned to enter clinical testing in 2011.

2006 bis 2011: Das sind 5 Jahre. Eine realistische Zeit für das erste gemeinsame Projekt.

MorphoSys und OncoMed Pharmaceuticals vereinbaren Einsatz von HuCAL

08.06.2006

Es gibt dieses Oncomed-Patent:

FRIZZLED-BINDING AGENTS AND USES THEREOF

In der Beschreibung ist vielfach die Rede vom Antikörper OMP-18R5 (und anderen)

Geschützt wird unter anderem die Anwendung von Antikörper, die in den variablen Teilen der schweren Ketten auf bestimmte targets angepasst sind. Wobei OMP-18R5 einer der passenden sei.

Hucal und MOR werden aber leider nicht erwähnt, wobei das nicht unbedingt verwunderlich ist. Oncomed will ja keine Hucal-Antikörper schützen, sondern bestimmte targets und Anwendungsfälle für sich reservieren.

xxxxxxxxxxxxxxxxxxxxxxxxxxxx

Was an der Kooperation von Oncomed dann zusätzlich interessant ist, ist natürlich das Volumen. Bayer Schering bezahlt jetzt oncomed mit Upfront und Meilensteinen für die Option sich während der P1(!) zu entscheiden, ob man eine exclusive Lizenz ziehen will.

Danach muss Bayer die Entwicklung voll zahlen, ist weiter MS-pflichtig und zahlt zweistellige Tantiemen.

Wobei das eine Krebs-P1 ist, also immerhin Patientendaten als Basis für die Optionsentscheidung vorliegen werden.

Jedenfalls sieht man das enorme finanzielle Potential auch für Morphosys, wenn man MOR103 nach der P2 auslizenzieren können sollte. Und OMP-18R5 könnte einer der 20 Antikörper von Moroney berühmter Liste der potentiallen INDs inerhalb von 18 Monaten sein.

GOLD ® in der Krebsforschung Bayer Schering Pharma Announce Strategic

Alliance to Develop Anti-Cancer Stem Cell Therapeutics

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Es muss nicht mehr unbedingt die Tiefe wie in den Vorjahren ausgelotet werden.

Was aber trotzdem drin sein sollte? In der Vorjahren waren Kurse bis 19 oder 20 immer drin, bei noch deutlich schlechteren Fundamentaldaten und Pipelineständen wie heute. Wann sehen wir die 19 bis 20 wieder und kann es auch mal drüber hinaus gehen?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Angehängte Grafik:

mor.png (verkleinert auf 66%)

mor.png (verkleinert auf 66%)

Novartis macht weiter durch Öffentlichkeitsarbeit Druck für sein BHQ880-Programm, einen MOR-AK:

Novel treatment shows promise in regenerating bone destroyed by multiple myeloma

16/06/2010 18:20:00

SAN ANTONIO - An experimental treatment has regenerated bone destroyed by multiple myeloma, an incurable but treatable cancer of the bone marrow, in 11 of the first 34 patients enrolled in a clinical study at eight research centers around the country.

SAN ANTONIO — An experimental treatment has regenerated bone destroyed by multiple myeloma, an incurable but treatable cancer of the bone marrow, in 11 of the first 34 patients enrolled in a clinical study at eight research centers around the country.Improving bone density may reduce pain and fractures, keeping patients active and out of a wheelchair. It’s not uncommon for multiple myeloma to create holes in bones throughout the patient’s body, reports Swaminathan Padmanabhan, M.D., a hematologist and assistant professor of medicine at one of the research sites, the Cancer Therapy & Research Center at The University of Texas Health Science Center at San Antonio. Dr. Padmanabhan is director of hematological malignancies for the CTRC’s Institute for Drug Development. The new treatment, known as BHQ880, is a human monoclonal antibody designed to stimulate the bone-forming cells called osteoblasts.

“This is the first drug in human testing that can rebuild bone,” Dr. Padmanabhan states. “Other drugs like bisphosphonates add calcium to the bone to prevent bone destruction. But BHQ880 actually repairs the damage cancer causes to the bone.” The clinical study tested a combination of BHQ880 and the bisphosphonate zoledronic acid (Zometa), given intravenously.

“BHQ880 turns on switches in the body to allow new bone formation,” explains Dr. Padmanabhan. He says early signals of this process were uncovered in the laboratories of the late Gregory Mundy, M.D., a pioneer in unraveling the complex biology of bone during his 26-year career at the UT Health Science Center and later at Vanderbilt University. Relevant findings by Dr. Mundy’s team were reported in a 2008 article in the journal Blood.

Bone scans on test patients revealed an increase in bone density of up to 6 percent in several patients, but there is no evidence yet that BHQ880 has any effect on the myeloma itself. Dr. Padmanabhan reported at a national meeting in New Orleans of the American Society of Hematology that of the first 34 patients treated, several patients demonstrated improvement in bone mineral density. No patients had any adverse reactions related to the drug.

BHQ880 is manufactured by Novartis Oncology and is being tested in seven other research centers including The University of Texas M.D. Anderson Cancer Center in Houston, Mayo Clinic College of Medicine in Scottsdale, Ariz.; and Dana-Farber Cancer Institute associated with Harvard Medical School in Boston. Patients who want to learn about the study’s second phase, which could begin this summer, may call the CTRC patient referral nurse at 210-450-5798.

The National Cancer Institute estimates that each year, more than 20,000 people will be diagnosed with multiple myeloma; more than 10,000 will die from the disease. Survival rates have increased from three years to as long as 10 years.

###

The Cancer Therapy & Research Center at The University of Texas Health Science Center at San Antonio is one of the nation's leading academic research and treatment centers, serving more than 4.4 million people in the high-growth corridor of Central and South Texas including Austin, San Antonio, Laredo and the Rio Grande Valley. CTRC is one of the elite cancer centers in the country to be named a National Cancer Institute-designated Cancer Center, and is one of the only three in Texas. A world leader in developing new drugs to treat cancer, the CTRC Institute for Drug Development is internationally recognized for conducting one of the largest oncology Phase I clinical drug programs in the world, and participates in the clinical and/or preclinical development of many of the cancer drugs approved by the U.S. Food & Drug Administration. For more information, visit www.ctrc.net.

Contact: Karen Stamm, (210) 450-2020

Die wollen wohl ihre P2 promoten. 267 Patienten kurzfristig einzusammeln muss man erstmal schaffen.

http://www.clinicaltrials.gov/ct2/show/...erm=novartis+bhq&rank=1

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

In der Tat spricht einiges dafür, dass die Aktie sich deutlich über 14 € halten wird. Die im Posting von @Katjuscha in # 4026 formulierten Analyse-Ergebnisse sind meiner Meinung nach zutreffend. Der im Posting von @ecki in # 4031 mögliche downmove bis 12,73 € ist allerdings nach meiner Ansicht überzogen. Nach derzeitiger charttechnischer Situation läge dieser bei 13,55 €.

Schau´n mer mal, ob sich die derzeit günstige Kursentwicklung weiter fortsetzt.

Optionen

| Boardmail an "zertifix" |

Wertpapier: MorphoSys |

Abgesehen davon will ich wissen, ob ausgehend von 15€ was drin ist oder nicht.

Ich denke ja. Und du?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

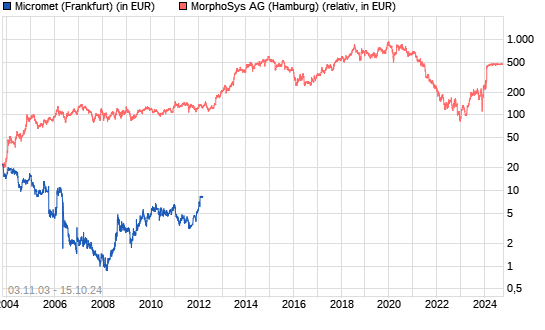

Micromet Inc., a biopharmaceutical company, engages in the discovery, development, and commercialization of antibodies for the treatment of cancer, inflammation, and autoimmune diseases.It has license agreements and collaborations with Biovation Limited; Enzon Pharmaceuticals, Inc.; MedImmune LLC; Bayer Schering Pharma AG; TRACON Pharmaceuticals, Inc.; Nycomed A/S; Morphotek, Inc.; Sanofi-Aventis; and Boehringer Ingelheim.

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Hilft ja alles nix. Die MOR-performance die letzten Jahre ist bescheiden. Da richten einen noch schlechtere Wettbewerber auch nicht auf.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys |

Ich gehe daher davon aus, dass Micromet in den nächsten 1-2 Jahren klar besser laufen wird als Morphosys und Übernahmeziel ist.

P.S. Apo-Lady Katjuscha mit neuer Frisur ? Oder wechselt der sein Avatar wie andere ihre Unterhosen ?

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys |

2. KBV liegt bei krassen 1,9 - und nur zu deiner Info. Es sollte möglichst niedrig sein. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Es handelt sich bei dem "strengen Herren" um keinen geringeren als Schachweltmeister Dr.Alexander Aljechin,das ist mein ERSTES Avatar ! Ich habe es gewählt,weil ich mindestens genausogut am Schachbrett bin,wenn nicht besser,aber es traut sich ja keiner von euch Luschen gegen mich anzutreten ....

MFG

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys |

Und schon klar. Vorhin war ein KBV von 5 noch okay und MOR hat bestimmt ein verdammt hohes, und jetzt ist eines von 1,9 ganz okay. Du bist genial, aber das weißt du ja schon.

Spielst du ne Runde Poker oder Doppelkopf mit mir? Ich weiß, das ist unter deinem Niveau, aber das muss doch ne Leichtigkeit für dich sein, mich im pokern zu schlagen.

Der Tag ist irgendwie lustig bisher. Bei w:o hab ich heute mit einem selbsternannten Diplom-Betriebswirt diskutiert, der abenteuerliche Argumente bezüglich Cashflow vorgebracht hat, und hier hat man es mit einem super Schachspieler zu tun, der nicht dazu in der Lage ist Finanzberichte zu lesen. Das Internet ist schon richtig klasse. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

MFG

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys |

Und was Finanzebrichte angeht, kann das mit Yahoo ja nicht wirklich dein ernst sein. Sowas nennst du Analyse? Ich frag mich langsam mit wem ich hier diskutiere. Besitzt du überhaupt Aktien, oder ist das auch eher ein Glücksspiel für dich?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |