CANCOM AG

Seite 161 von 173 Neuester Beitrag: 12.08.25 16:06 | ||||

| Eröffnet am: | 06.11.06 15:57 | von: BackhandSm. | Anzahl Beiträge: | 5.302 |

| Neuester Beitrag: | 12.08.25 16:06 | von: Highländer49 | Leser gesamt: | 1.658.065 |

| Forum: | Börse | Leser heute: | 695 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 159 | 160 | | 162 | 163 | ... 173 > | ||||

Angehängte Grafik:

4a88d3a6-3b43-481c-9c9a-e1f5491af037.jpeg (verkleinert auf 28%)

4a88d3a6-3b43-481c-9c9a-e1f5491af037.jpeg (verkleinert auf 28%)

https://www.onvista.de/news/...timmrechte-cancom-se-deutsch-377846709

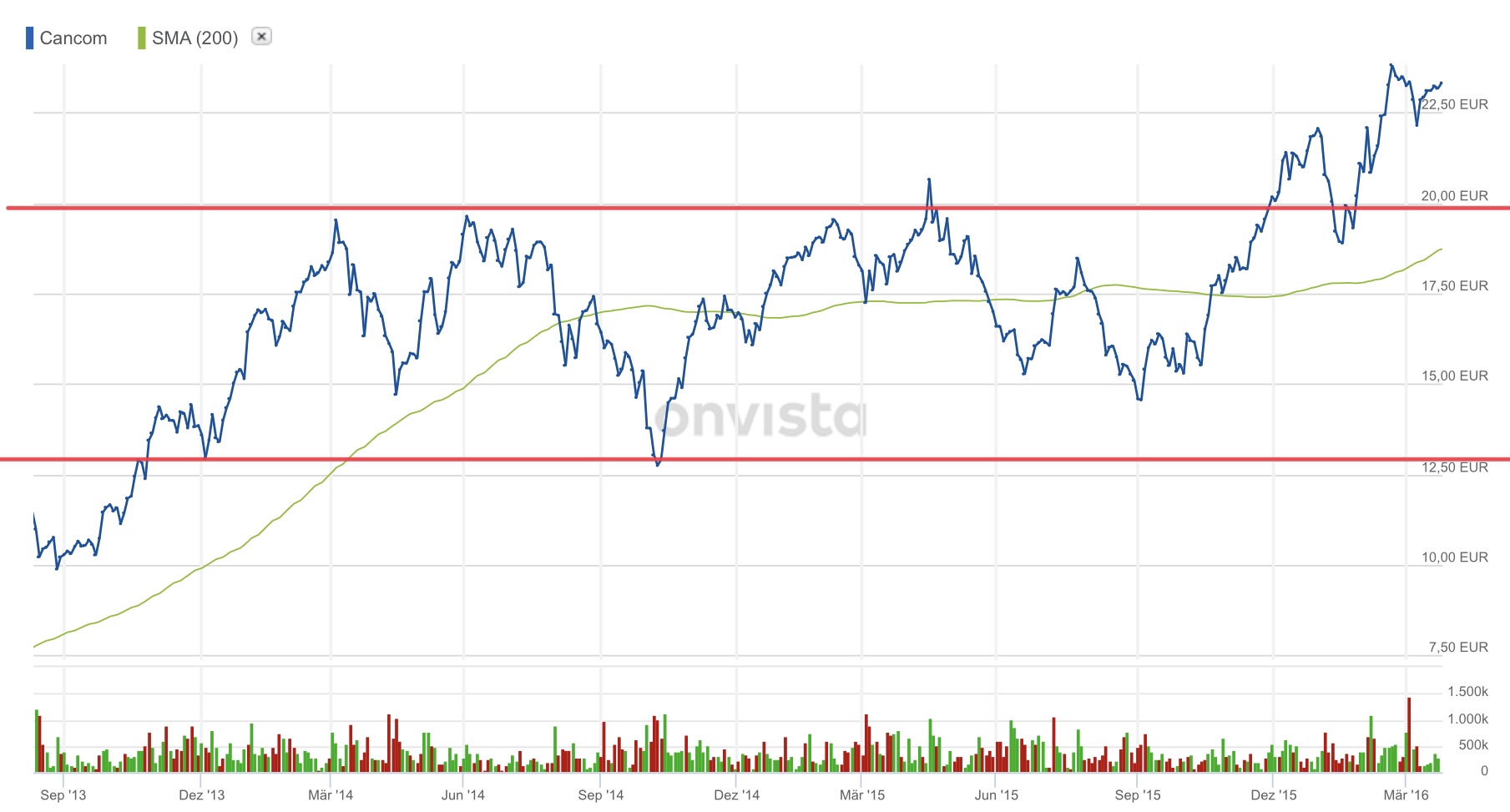

Die Aufstockung ist nicht von schlechten Eltern, um 50 % auf nun 15 % Stimmrechtsanteile!

Ich hab mir die Tage überlegt Cancom abzustoßen, da im Moment nur ein Seitwärtstrend ist, aber vielleicht kommt ja jetzt wieder etwas Bewegung rein.

Optionen

| Boardmail an "Kleinkosto" |

Wertpapier: Cancom SE |

Wertschöpfungskette gesichert.

Bei SAP geht aufwärts undKonkurrent Bechtle konnte in den letzten 12 Monaten immerhin fast 100% zulegen. Wieso läuft es bei Cancom so schlecht Herr Hotter?

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "chacul" |

Wertpapier: Cancom SE |

Cancom wächst im Cloudbereich weiter mit 20%. Das ist ein guter Wert, gerade in Coronazeiten. Hier ist auch weiterhin mit Wachstum zu rechnen.

Die gestiegenen Personalkosten drücken monentan zwar auf den Gewinn, aber ermöglicht Cancom im kommenden Aufschwung auch schlagkräftig zu arbeiten. Das sehe ich persönlich als Weitblick.

Kleinere Kunden von Cancom fahren wegen Corona momentan natürlich alle Ausgaebn zurück. Der neue Laptop muss da genau so warten, wie die Mirgration von Anwendungen in die Cloud. Das kann man eine Weile so machen, aber es kommt der Zeitpunkt, wo dass dann nachgeholt werden muss.

Der Kurs von Cancom ist in den letzten Jahren nervöser geworden. Die Absacker waren aber stets eine Kaufgelegenheit. Warum sollte es diesmal anders sein?

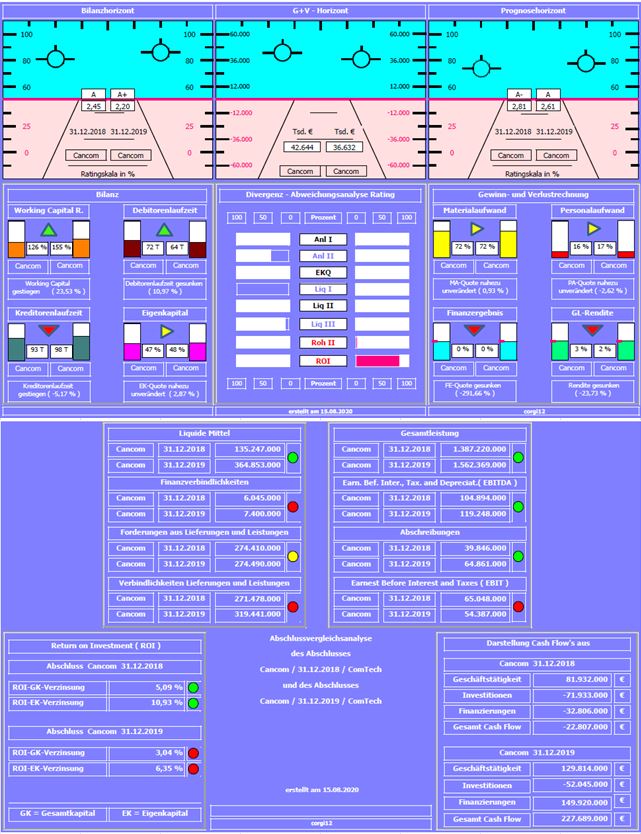

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,81 auf 2,61 verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Durch die Kapitalerhöhung, die zumindest vorläufig in die liquiden Mitteln geflossen sind, konnten Liquiditäten (Working Capital) gestärkt werden; das kann aber nicht der Grund für die Kapitalerhöhung gewesen sein, da Working Capital ausreichend war.

Negativ: Trotz erheblicher Ausweitung der Gesamtleistung konnte kein Skaleneffekt erzielt werden. Kennzahlen Rohertrag II leicht und ROI erheblich verschlechtert.

Resume: Unternehmen scheint auf organischem Wachstumskurs, die Anpassung der operativen Aufwendungen hat noch Potential.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschliessen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex und Cancom.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

cancom_2018_2019.jpg (verkleinert auf 79%)

cancom_2018_2019.jpg (verkleinert auf 79%)

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Cancom SE |

Nachrichten gibt es offensichtlich keinen, was vermuten läßt, dass es auch nicht sonderlich gut läuft zur Zeit.

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Cancom SE |

Charttechnisch wäre nun wichtig, morgen wieder über 44 Euro zu gehen, dann könnte sich ein Boden bilden. Ansonsten bietet die 42 Euro noch Unterstützung im Langfristchart.

Kurz bündig und spannend :-)

https://modernvalueinvesting.de/cancom-digital-in-die-zukunft/

Die Antworten hätte ich wahrscheinlich ähnlich geben können.

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Cancom SE |

Wäre hilfreich, wenn einer der Charttechniker hier mal ein paar Linie einzeichnet und Interpretationen gibt.

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Cancom SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Cancom SE |

Angehängte Grafik:

chart__cancom.jpg (verkleinert auf 47%)

chart__cancom.jpg (verkleinert auf 47%)

Leider habe ich auch keine News finden können, auf deren Basis der anhaltende Abwärtstrend erklärt werden kann.

Geduld ist hier wohl weiterhin notwendig.

vom: 21. Oktober 2020

Deutschlands Hebelschein-Redaktion Nr.1 hat brandaktuelle Empfehlungen, die Sie HIER kostenlos anschauen können. Für alle Aktionäre von Cancom gibt es aktuell eine Eilmeldung, die Sie jetzt unbedingt anschauen müssen. Es sind komplett neue Hintergründe, die Sie beachten müssen. Diese Prognose ist für Anleger von Cancom extrem wichtig, deshalb wollen wir Sie Ihnen jetzt sofort zeigen:

Der Münchner IT-Dienstleister Cancom schraubt seine Erwartungen nach einem kräftigen Wachstum im zweiten Quartal nach oben.

Umsatz und operatives Ergebnis (Ebitda) sollten in diesem Jahr, getrieben vom Geschäft mit Cloud-Lösungen, „sehr deutlich” steigen.

Damit seien zweistellige Zuwachsraten gemeint, erklärte ein Sprecher. Zukäufe, die schon in der ersten Jahreshälfte Umsatz und Gewinn getrieben hatten, seien bei der Prognose ausgeklammert. Bisher hatte Cancom ein „deutliches” Wachstum der Kennziffern in Aussicht gestellt, also fünf bis zehn Prozent.

Im ersten Halbjahr hätten vor allem die Gesundheitsbranche und die öffentliche Hand viel in IT investiert, erklärte Cancom-Chef Thomas Volk. Der Umsatz schnellte von Januar bis Juni um 30 Prozent auf 792 Millionen Euro, ohne Zukäufe hätte er um 22 Prozent zugelegt. Im zweiten Quartal lag der Zuwachs sogar bei 40 Prozent. Das bereinigte Ergebnis vor Steuern, Zinsen und Abschreibungen (Ebitda) verbesserte sich um 21 Prozent auf 59,4 Millionen Euro, ohne Zukäufe wären es knapp 13 Prozent gewesen.

Zudem tauchen auch immer mal wieder Gerüchte auf, dass Cancom fusionieren könnte. Im Kern geht es um Folgendes: Cancom gilt seit einigen Jahren bereits ohnehin als Übernahmekandidat. Besonders amerikanische Adressen könnten über Cancom einen Eintritt in den IT-Infrastruktur-Markt in Deutschland suchen.

Nach einem starken Wachstum schraubt Cancom seine Erwartungen nach oben. Der Umsatz und das EBITDA sollten dieses Jahr sehr deutlich, bis hin zu zweistelligen Zuwachsraten, steigen. Im ersten Halbjahr schoss der Umsatz um 30 Prozent auf 792 Millionen Euro, ohne Zukäufe hätte er um 22 Prozent zugelegt. Im zweiten Quartal lag der Zuwachs sogar bei 40 Prozent. Das EBITDA verbesserte sich um 21 Prozent auf 59,4 Millionen Euro, ohne Zukäufe wären das sogar knapp 13 Prozent gewesen.

Das süddeutsche IT-Systemhaus hat eine weitere Akquisition angekündigt und übernimmt den Managed-Services-Anbieter Novosco Group. Die Novosco Group Limited hat ihren Unternehmenssitz in Belfast und beschäftigt sich mit Managed-Services und Cloud-basierten Services. Niederlassungen befinden sich zudem in Dublin (Irland) und Manchester (Vereinigtes Königreich). 60 Millionen Britische Pfund zahlt Cancom für Novosco in bar. Hinzu kommen 7,5 Prozent der Anteile an der Cancom Ltd. im Wert von 10 Millionen Pfund, die an die Novosco Group übertragen werden. Wir sind davon überzeugt, dass sich der Wachstumstrend fortsetzen wird und deshalb legen wir hier ein Kursziel von 75,00 Euro fest.

http://hebelschein-spekulant.de/...he-grund-den-sie-beachten-muessen/

Optionen

| Boardmail an "crunch time" |

Wertpapier: Cancom SE |

Auch die eigene NewsQuelle "Ariva" ist nur ein mit künstlicher Unintelligenz erstellte immer gleiche Textkonserve in die die aktuellen Werte OHNE Hintergrundinformation eingesetzt werden und kein Wort was denn die Kursbewegung ausgemacht hat.

Ariva schafft sich ab . ( für kurzfristig ein, zwei Quartale bessere Werbezahlen)

https://boerse.ard.de/aktien/cancom-kappt-prognose100.html