Tom Tailor Holding AG

der Notgroschen sozusagen. Ich würde aber auch bei 15 kaufen. den aktuellen Kurs halte ich für unterbewertet.

Hab schon Aktien nach horror verlusten steigen sehen - manchmal ist es eben übertrieben

Kaufen von den Pessimisten - Verkaufen an die Obtimisten ( war das nicht von Buffett ?)

ich halte an meinen Langfristzielen mit TT fest. Bin aber natürlich schon auch über die aktuelle Entwicklung enttäuscht.

Ich kann mir auch nicht vorstellen das der Vorstand das mit der frühzeitigen Bekanntgabe so erwartet hat.

Bringt jetzt aber alles nix. Der Markt hat entschieden das TT nochmal weiter runter muß und das muss man akzeptieren. So wurde ich zwar leider nochmal regelrecht gezwungen nachzukaufen, aber ich hatte schon schlechtere Kaufentscheidungen. Bin ja jetzt schon ein bissle an der Börse und rein statistisch gesehen habe ich mehr Geld verloren (bzw. weniger Geld gewonnen), wenn ich am Hoch bei ebenfalls fundamental gut unterfütterten Aktien gekauft habe statt bei Aktien an vermeintlichen Tiefs zu kaufen. Die Ausnahme waren da Pleiteaktien. Der Rest ist fast ausnahmslos nach Schwächephasen auch wieder gestiegen, allerdings musste man teilweise auch länger auf die Trendwende warten, das kann schon mal passieren.

Mit Bonita bin ich auch nicht zufrieden. Auch der Zeitpunkt des Kaufs bzw. der Kaufpreis an sich konnte nicht unglücklicher gewählt worden sein. Da müssen die Verantwortlichen halt mal die Ärmel richtig hochkrempeln und die Karre aus dem Dreck ziehen. Jedenfalls ist ein KUV von aktuell 0,39 schon verlockend auch wenn die Ebitda Marge bei nur 10% liegen soll. Immerhin würde man dann die obere Range der letztjährigen Erwartungen erfüllen, was eigentlich zu wenig ist (deswegen ja u.a. auch die Abstrafung, enttäuschender Ausblick), aber ich denke, daß das Management den Ausblick sehr vorsichtig gewählt hat und eher eine untere Range gewählt hat.

Eins ist TT somit also nicht mehr.....langweilig ;)

heute 11:20

Deutsche Bank senkt Kursziel für Tom Tailor von €16 auf €14. Hold

heute 08:29

Exane BNP senkt Kursziel für Tom Tailor um 15% auf €17. Outperform.

heute 08:27

Close Brothers Seydler senkt Kursziel für Tom Tailor von €22 auf €17. Buy.

heute 08:08

Commerzbank stuft Tom Tailor von Buy auf Add ab und senkt Kursziel von €18 auf €17.

gestern 11:28

Kepler Cheuvreux stuft Tom Tailor von Buy auf Hold ab und senkt Kursziel von €19,00 auf €16,10.

gestern 09:48

Quelle: Jandaya

Auch interessant: http://www.finanzen.net/Kursziele/Tom_Tailor

Wobei da noch die Bewertungen von September und November letzen Jahres enthalten sind. Daher ist der Durchschnittswert mit Vorsicht zu genießen. Aber immerhin kann man sehen wohin die Reise ungefähr gehen soll.

Optionen

| Boardmail an "nbrown" |

Wertpapier: Tom Tailor Holding SE |

bereinigtes Periodenergebnis: ca. 2 Mio.

bereinigtes EPS: ca. 0,07

Unterm Strich werden vermutlich also weiterhin durch Einmaleffekte (Integrationskosten Bonita) Verluste in Höhe von ca. 8-10 Mio. entstanden sein. Ich vermute mal daß der Markt genau diese Enttäuschung nun eingepreist hat. Das verfehlte Ebitda Ergebnis kann es aber nicht sein, denn da ist man um nur 8 Mio. aus der unteren Range herausgefallen. Auch der Ausblick löst logischerweise keine Begeisterungsstürme aus, aber alles andere wäre m.M. nach auch unseriös gewesen. Ich mag es, wenn das Management lieber die Prognose am unteren Ende ansetzt statt zu optimistische Zahlen zu melden. Auf der anderen Seite wäre es von TT auch ziemlich dumm gewesen da nochmal ein allzu großes Risiko einzugehen, denn man hat die Lage Bonita offensichtlich selbst ziemlich unterschätzt und dadurch ein Stück weit Glaubwürdigkeit am Kapitalmarkt verloren. Schliesslich hatte man doch nicht wenige Kapitalerhöhungen durchgeführt und fleissig Geld eingesammelt. Den Anlegern wurde stattdessen bisher wenig (das ist noch geschmeichelt) zurückgezahlt.

Ich erwarte jetzt also keine großen Überraschungen mehr bis zu der Veröffentlichung der Zahlen. Interessant wird sein, ob jetzt schon Schnäppchenjäger erste Positionen zur langfristigen Anlage aufbauen, oder eben aufgrund der Enttäuschung und des mauen Ausblicks lieber woanders investieren um sich dann später zurückzumelden. Denn kurstechnisch könnte es jetzt noch länger zur Gedulsprobe werden. Nicht das wir das nicht gewohnt wären, aber die 20 wird wohl hier frühestens erst 2015 zu sehen sein, es sei denn die Einmaleffekte fallen komplett weg.

Eins ist jedenfalls garantiert - irgendwann geht es hier intraday drastisch nach oben. Nur den Zeitpunkt kennt natürlich keiner. Ich finds jedenfalls auch lächerlich wie hart TT abgestraft wurde, denn lt. 9M Bericht lag man beim Ebitda bei nur ca. 47 Mio. - Hat man wirklich geglaubt, daß TT nur durch das Weihnachtsgeschäft mal eben nahezu das Gleiche beim Ebitda in 3 Monaten reinholt, wofür man vorher 9 Monate gebraucht hat? Von daher hätte man TT schon nach den 9M Zahlen massiv abstrafen müssen, weil die Prognose da schon nicht mehr zu halten gewesen ist. Stattdessen holt man das jetzt nach und das obwohl man wohl vergessen hat, daß das jetzige bereinigte Ebitda Ergebnis über 77 Mio. mal eben 11 Mio. höher liegt als noch 2012. Und was überhaupt nicht nachvollziehbar ist - 2013 lag der Kurs zu keinem Zeitpunkt unter 14, trotz wohlgemerkt niedrigerem Umsatz und Ebitda.

Klar, die Ebitda Marge bei nur 8,5% statt min. 10%, aber trotzdem mehr Gewinn durch den deutlich höheren Umsatz. Wo liegt hier also wirklich das Haar in der Suppe? Ich finde keines, zumindest nicht bei der weiterhin positiven Entwicklung wenn man von Quartal zu Quartal denkt.

die wissen doch genausoviel, wie der Meteorologe vom Wetter der nächsten Woche. Nächste Woche -10°C und dann sind ´s doch 10 plus. Du hast es ja gesagt, mit dem Q3 Bericht war doch alles gesagt. ausserdem war der Kurs bereits angepasst. Na gut, kommt noch der verhaltene Ausblick hinzu. Aber für Banken zählt ja die Vergangenheit scheinbar immer noch mehr als die Zukunft. Man bekommt einen Kredit als Privatmensch auch aufgrund seiner vergangenen Einnahmen. Was für´n Schwachsinn

Selbst das nächste Quartal dürfte schon ganz anders aussehen, denn dann fallen die Einmaleffekte für Bonita schon nicht mehr an. Somit stehen die Chancen gut, daß wir bei ca. 95 Mio. Ebitda dann auch ein positives Nettoergebnis bzw. EPS haben

Optionen

| Boardmail an "nbrown" |

Wertpapier: Tom Tailor Holding SE |

Also da gibt es wirklich schlechtere Anlagen. Telekom Aktionäre oder Prokon Genussscheininhaber wissen das nur zu gut ;)

Man kann aber natürlich auch Drillisch nehmen, die sich seit 2012 vervierfacht hat (plus üppige Dividende). Also alles eine Frage der Sichtweise.

Schroders kauft deshalb auch

http://www.finanzen.net/nachricht/aktien/...Tailor-Holding-AG-3333886

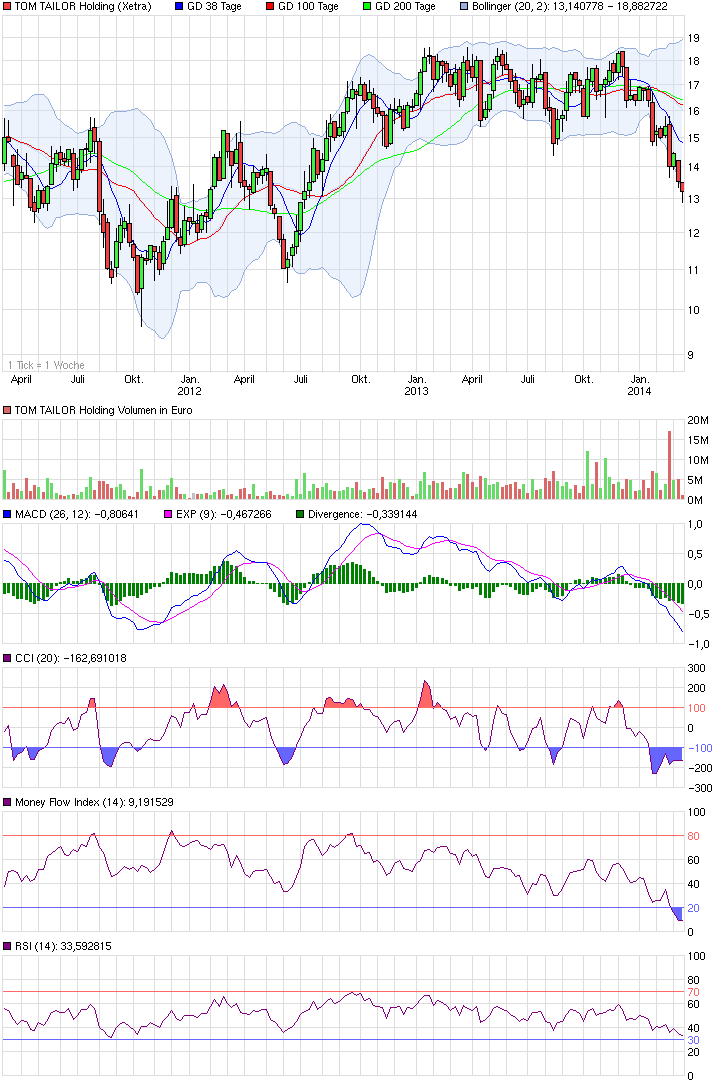

wir sind ja Ende der Woche nochmal etwas abgesackt. Wie sind eure Meinungen darüber- geht es weiter runter oder ist bald mal ein Boden erreicht?

Ansonsten hilft hier nur noch Charttechnik. Sämtliche Tiefpunkte der letzten 52Wo. wurden ja bereits abgearbeitet. Daher hilft jetzt zur Orientierung auch nicht mehr der Jahreschart. Einstieg bei 13 wäre also nicht verkehrt. Ansonsten hatte ich die Fib.Retracements bzw. die 11 als absolut empfehlenswerten Einstiegspunkt genannt, für die, die halt noch weitere untenliegende Punkte abwarten wollen. Meiner Meinung nach müsste das Pulver bis allerspätestens 11 komplett verschossen sein. Leider kann ich nix mehr nachlegen. Von mir aus soll sich Ennismore noch bis Ende des Jahres Zeit lassen und dann den Korken knallen lassen.

Hier der 3Jahres Chart

Angehängte Grafik:

chart_3years_tomtailorholding.png (verkleinert auf 70%)

chart_3years_tomtailorholding.png (verkleinert auf 70%)

Nichts lieben diese wohl mehr wie einen einst potenten Zwerg, der sich aber an einem Riesen (Bonita) verschluckt hat.

Man sollte den Markt erst mal auskotzen lassen...

Optionen

| Boardmail an "lehna" |

Wertpapier: Tom Tailor Holding SE |

Echt erschreckend wie diese Aktie abgestraft wurde. Meiner Meinung nach, sollte jetzt eigentlich alles negative mehr als eingepreist sein und man kann vll. auf eine Überraschung in Sachen Kurs und News zum 3 Monatsbericht hoffen und keine bösen Überraschungen am 25ten.

Ich für meine Person orientiere mich auch sehr stark an Aktienkäufen des Vorstandes.

Jede Aktie die ich bisher gekauft habe zeichnet sich dadurch aus, dass der Vorstand in den letzten 1-2 Jahren eigene Aktien gekauft hat oder der Geschäftsführer einen hohen Anteil der Aktien hält.

Wenn man sich bei TT die Historie über diesen Zeitraum anschaut wird man genau dies finden ;-)

ps. Der Kurs ist mittlerweile ein Witz! ( leider hab ich nicht genügend Cash um nachzukaufen) und sitze genau wie Cost auf ca. 15% Minus.

Was haltet ihr von der Vertragsverlängerung?

Kann man ein gutes Unternehmen wirklich gegen den Markt drücken?

Für mich ist das normal,schlechte Zahlen es geht runter,da sehe ich keine "Verschwörung"

Damals bei Nokia dachte ich auch zu früh,das das schlimmste schon im Kurs enthalten ist.

Hier warte ich ob die alten Tiefstände getestet werden,wenn nicht gut für die Investierten und ich muss mir etwas anderes suchen.

Ganz klares JA, kann man. Genau darauf sind Hedgefonds u.a. ja spezialisiert. Schlechte Unternehmen zu drücken ist ja keine Kunst, zumal es sich da ohnehin nicht lohnt, weil kaum Kaufinteresse da ist und allgemeines Verkaufsinteresse besteht. Du musst schliesslich wissen, daß sich das Drücken erst dann lohnt, wenn man seine leerverkauften Anteile auch wieder loswerden kann. Bei fehlendem Interesse bzw. Käufer wohl etwas schlecht, zumal wir ja speziell bei TT ja nicht von Peanuts reden.

Die Umstände müssen natürlich passen. Bei TT ja allseits bekannt. Bonita schwächelt, schwaches Weihnachtsgeschäft, Börse insgesamt schon gut gelaufen, Aktie insgesamt umsatzschwach und "langweilig", kaum Kaufinteresse auf einem bestimmtem Niveau (seinerzeit halt 18) + Verunsicherung etc. Alles gute Voraussetzungen, um genervte Anleger (meist privat) zum Schmeissen zu bewegen. Hat ja auch prima funktioniert

Und Nokia ist ja wohl ein etwas schlechter Vergleich. Die wurden zurecht abgestraft, weil die einfach das existenzielle Smartphone Geschäft verpennt haben und gegen Apple und Samsung nachher keine Schnitte mehr hatten. TT ist existenziell überhaupt nicht bedroht, sondert verhagelt nur seine vormals guten Margen mit dem noch nicht auf Schiene gebrachten Zukauf, der für die Best Ager Zielgruppe bestimmt war