Ab hier geht ´s nach oben - Sunwin - Stevia

Seite 158 von 492 Neuester Beitrag: 28.08.23 21:13 | ||||

| Eröffnet am: | 12.05.14 11:48 | von: hammerbuy | Anzahl Beiträge: | 13.295 |

| Neuester Beitrag: | 28.08.23 21:13 | von: Ratu Marika | Leser gesamt: | 2.161.703 |

| Forum: | Hot-Stocks | Leser heute: | 261 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 156 | 157 | | 159 | 160 | ... 492 > | ||||

Optionen

| Boardmail an "stenzi" |

Wertpapier: Sunwin Stevia Internati |

Optionen

| Boardmail an "hammerbuy" |

Wertpapier: Sunwin Stevia Internati |

Ihre Anteile, ihre Angst oder ihre Eks sind mir so etwas von egal. Wenn ich will könnte ich die halbe Bude im Alleingang auf kaufen.

Nein. Ich persönlich will ausschließlich bei der Leserschaft das Bewusstsein wecken, dass sie zwischen fairen Schreibern und solchen wie ihnen unterscheiden lernt. ;-)

Optionen

| Boardmail an "herrscher2" |

Wertpapier: Sunwin Stevia Internati |

Optionen

| Boardmail an "herrscher2" |

Wertpapier: Sunwin Stevia Internati |

Optionen

| Boardmail an "Zonte von Mott" |

Wertpapier: Sunwin Stevia Internati |

Optionen

| Boardmail an "herrscher2" |

Wertpapier: Sunwin Stevia Internati |

....ich natürlich anfügen, dass ich den wahren Wert dieser Bude meine. Der ist natürlich absolut nicht mit der aktuellen MK ident ;-)

Optionen

| Boardmail an "herrscher2" |

Wertpapier: Sunwin Stevia Internati |

Wie Du im Cashflow sehen kannst, nimmt dieser Wert übrigens ziemlich kontinuierlich ab - im Gegensatz zu den "Total Liabilities".

http://www.otcmarkets.com/stock/SUWN/financials#

(Reiter "Cashflow")

Nichts dramatisches, aber sicher auch nicht das oft herangezogene "beeindruckende Wachstum" . ;-)

Optionen

| Boardmail an "exact" |

Wertpapier: Sunwin Stevia Internati |

sorry, Reiter "BalanceSheet" selbstredend...

Optionen

| Boardmail an "exact" |

Wertpapier: Sunwin Stevia Internati |

ach ja wenns peng macht fallen die meisten auf den boden....

die Richtung ist bekanntlich nach unten ... :))

Optionen

| Boardmail an "Fiftycent" |

Wertpapier: Sunwin Stevia Internati |

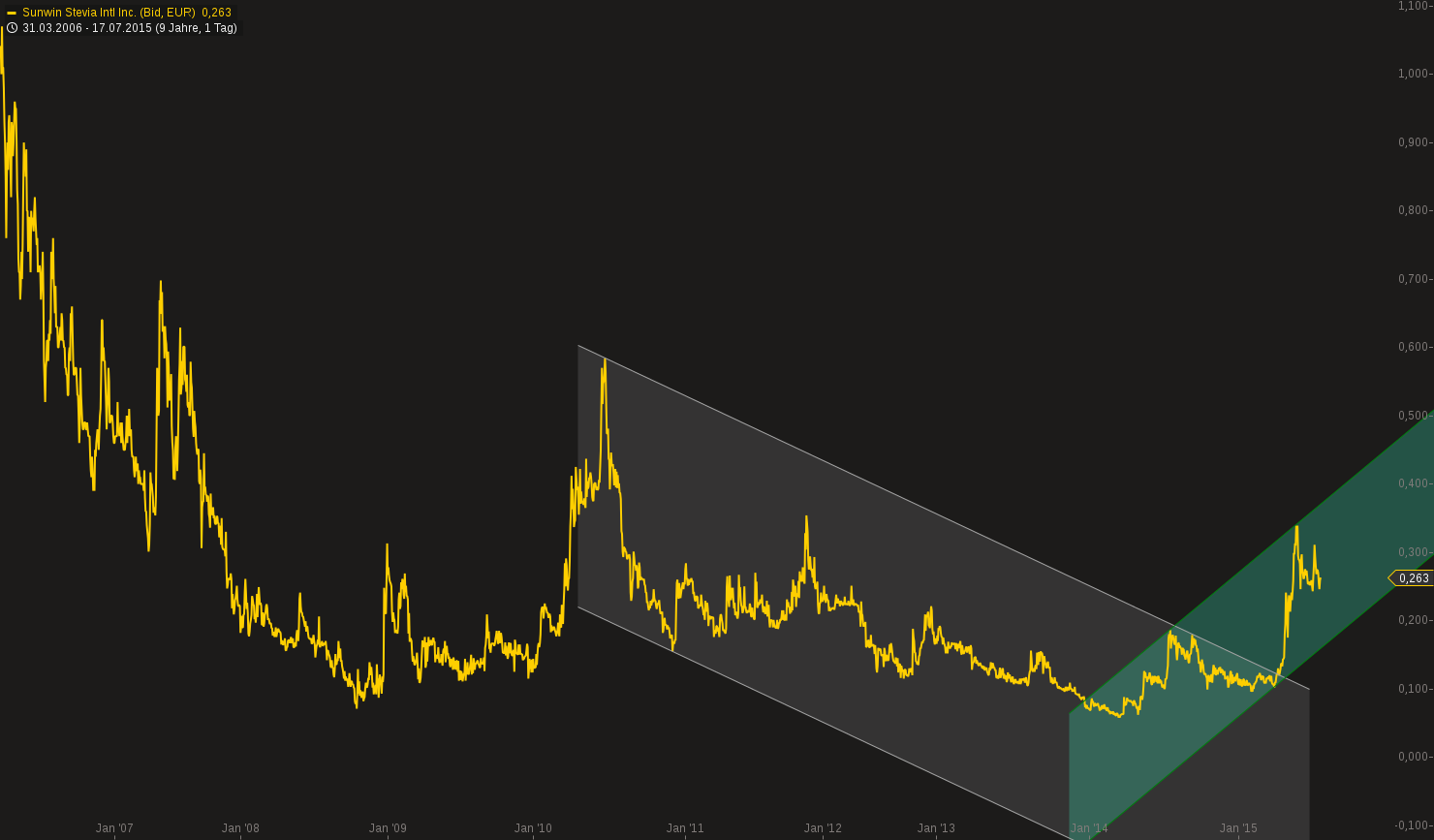

PS. Exact hab mal in den Langfristchart paar Linien eingezeichnet.... natürlich könnte man noch diverse andere Linien einzeichnen auch bei 0,22....

aber habe einfach mal paar andere eingezeichnet....

Der Bereich zwischen 0,12-0,15 setzt natürlich eine dementsprechend doch nicht ganz so positve Entwicklung Sunwin's, wie sie von manchen erwartet wird, voraus....

Angehängte Grafik:

chart.png (verkleinert auf 64%)

chart.png (verkleinert auf 64%)

0,12 - 0,15? Bei der aktuellen fundamentalen Entwicklung? Schwer vorstellbar. Und drum kann ich mir Deine untere Kanallinie auch nur schwer vorstellen. Der Kurs geht ja in aller Regel nicht aus dem Grunde irgendwo hin, weil wir da eine Linie gemalt haben. Der Kurs spiegelt eine Mischung aus Fundamentals und v.a. Anlegereinschätzung wider. Und da müsste Ende Monat dann schon ein übler Bericht kommen. Vllt wurden die 24,5 Tonnen wieder zurück geschickt? Hat das schon mal jemand überprüft? ;-)

Optionen

| Boardmail an "MMausK" |

Wertpapier: Sunwin Stevia Internati |

Optionen

| Boardmail an "MMausK" |

Wertpapier: Sunwin Stevia Internati |

P.S. Der Langfristchart eben zielt nicht auf die Zahlen am 31.07.2015 ab...

- Vllt fehlende Anschlusslieferungen an Wild.

- Und ein pauschales "zu teuer".

An mehr, ausser Klamauk, kann ich mich spontan wirklich nicht erinnern.

Optionen

| Boardmail an "MMausK" |

Wertpapier: Sunwin Stevia Internati |

Wieso bist Du eigentlich auf die Idee gekommen, für die kurzfristige Betrachtung umzustellen? Da hast'e ja noch gar nichts dazu gesagt?

Und was mich noch deutlich mehr interessiert: was sind denn nun die konkreten Risiken, die Du siehst. Ihr seid doch hier das kritische Forum. Und trotzdem wird so wenig Konkretes geboten. Dafür ganz viel Unkonkretes. Und das bringt ja nichts, ausser dass man sich unglaubwürdig macht. Da schrieb ein Kollege die Tage ja tatsächlich vom möglichen Totalverlust. Ohne irgendwelche Hintergründe. Da kann der dl9baf auch fröhlich dausend schreien. Oder es war davon zu lesen, dass die Investitionen in die GuV wandern. Solche Schauermärchen wollt ihr ja nicht als Kern dieses Forums stehen lassen. Ihr habt ja doch den Anspruch an Euch, die Wahrhaften und Ehrlichen zu sein. Biete da doch bitte mal eine konkrete Sammlung der aktuellen Sunwin-Risiken an. Damit man sich ein realistisches Bild machen kann. Danke!

Optionen

| Boardmail an "MMausK" |

Wertpapier: Sunwin Stevia Internati |

Angehängte Grafik:

chart-18072015-0758-sunwin_stevia_intl_inc.png (verkleinert auf 34%)

chart-18072015-0758-sunwin_stevia_intl_inc.png (verkleinert auf 34%)

Optionen

| Boardmail an "MMausK" |

Wertpapier: Sunwin Stevia Internati |

Angehängte Grafik:

chart-18072015-0943-sunwin_stevia_intl_inc.png (verkleinert auf 34%)

chart-18072015-0943-sunwin_stevia_intl_inc.png (verkleinert auf 34%)

Für mich hat diese Bude einen Wert von max. 4-5 Cent/Aktie.

Bei 180 Mio ausgegebenen Stücken enspricht das einer MK von ca. 8 Mio Euro.

Wie größzügig diese Einschätzung ist, wirst Du erst erkennen wenn ich Dich frage:

Zähl mir die Besitztümer auf, die diesen Wert erreichen können ??

Ich helfe mit: Das Geschäftsmodell selbst erzielt seit jeher Verluste/Jahr. Sollten jemals unterm Strich Jahresgewinne heraus kommen, werden die für den Wert der Fa. vernachlässigbar sein.

Bleiben Lagerhallen, eine Hexenküche, Ackerflächen, Kfz/Maschinenpool. (wenn überhaupt im Besitz von sunny)

So, und diese Dinge habe ich mit 8 Mio ! bewertet. Großzügig, oder ?

Da könnte man auch noch so manchen zukünftigen, satten Jahresgewinn hypothetisch hinein interpretieren, wirds nicht mehr.

Wobei das Wort Zukunft, bei soch filigranen Gebilden wie sunny, alleine schon einen erheblichen Risikofaktor darstellt.

Abschließend: Das Ding ist zur Zeit 5mal höher bewertet !!

Optionen

| Boardmail an "herrscher2" |

Wertpapier: Sunwin Stevia Internati |

Allerdings habe ich da ein paar Fragezeichen:

- 180 Mio Aktien? Mir sind nur 173,9 Mio bekannt. Du rechnest mit dem Equity Programm? Dann könnte es aber gut sein, dass auch die cash-Bestände angewachsen sind.

- 8 Mio MK sind eine großzügige Einschätzung mangels Besitztümer? Das ist aber alles nach genauen Bewertungsvorschriften der amerikanischen SEC bilanziert.

Gemäß SEC kommen wir auf diese "Besitztümer:

Total Assets 29'604'547

- Total Current Liabilities 7'165'369

= Total Stockholders' Equity 22'439'178

Du musst entschuldigen, ich vertraue da eher der SEC mit Niederstwertverfahren etc. als Deiner Ferndiagnose.

- Verluste? Aber das ist ja genau der Witz: wir stehen an der Gewinnschwelle! Und warum sollten diese Jahresgewinne vernachlässigbar sein? Es gibt noch jede Menge freie Kapazitäten, somit Skaleneffekte und weiteres grosses Gewinnpotenzial.

- Warum wird das Vermögen bei Gewinnen nicht mehr? Das verstehe ich nicht.

- Warum soll Zukunft Risiko sein? Zukunft ist Chance! Zumindest in meiner Weltanschauung.

- wieso soll Sunwin ein filigranes Gebilde sein? Schaue ich Bilanz muss ich sagen: Grundsolide aufgestellt! Nur schon die Eigenkapitalquote!

- Woher kommt die Annahme der Überbewertung? Verglichen mit PC via Benchmarking KUV und KBV ist Sunwin um den Faktor 3 UNTERBEWERTET.

Optionen

| Boardmail an "MMausK" |

Wertpapier: Sunwin Stevia Internati |

das Eigenkapital von Sunwin seit 2009:

In Mio. USD

2009 41,13

2010 37,8

2011 30,44

2012 26,92

2013 26,34

2014 23,5

2015 ???

und die Mitarbeiterzahl:

2009 hatte Sunwin noch ca. 429 Mitarbeiter. Heute sind es ungefähr 203 Mitarbeiter.

(Angaben ohne Gewähr)

Optionen

| Boardmail an "stenzi" |

Wertpapier: Sunwin Stevia Internati |

Moderation

Zeitpunkt: 19.07.15 07:41

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 19.07.15 07:41

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Optionen

| Boardmail an "MMausK" |

Wertpapier: Sunwin Stevia Internati |