Conergy vs. Solar Millenium: Solar im Umbruch

Ach was soll´s - meinen Seegen hast Du ! Jedenfalls füllst Du diese Aufgabe sehr gut aus, denn ein Kegelbruder von mir ist Pastor und begrüsst mich auch immer mit den Worten:

"Bruder im Herrn!"

Also, weiter so !

Dann will ich auch mal nicht fragen, was der chilli geantwortet hat, dass es den Zorn der Mods auf sich gezogen hat, denn ich habe es leider nicht mehr lesen können. Und bitte, dies war keine Rethorik - ich will es wirklich nicht wissen. Also, Schwamm drüber ! Ist schickt sich eh nicht, den Zhread anderer User damit zuzumüllen !

Themawechsel:

Ulm000 - die Unterstützung im jetzigen Bereich ist nicht von Pappe. Was meinst Du, wird sie bis Ende November halten ?

Optionen

| Boardmail an "Agent-Smith" |

Wertpapier: Solar Millennium |

Optionen

| Boardmail an "Agent-Smith" |

Wertpapier: Solar Millennium |

Ich denke man sollte sein Invest zumindest einmal in der Woche immer überdenken und ich habe schon desöfteren gewarnt, dass ein Thread der fast nur Scheuklappen auf hat für Anleger recht gefährlich sein kann. Es war doch so, dass sehr viel Conergy-Poster die Meldungen von Conergy in der Vergangenheit in den Himmel gelobt haben. Jedoch entpuppten sich diese Conergy-Meldungen für Einen, der sich in der PV-Branche auskennt, als etwas völlig Normales. Ist ja halt mal so, dass Conergy im Jahr so um die 125 MW Solarparks bauen muss. Das gehört halt mal zum Geschäftsmodell dazu. Das wollten sehr viele nicht wahr haben bzw. es konnten auch sehr viele solche Conergy-Meldungen nicht richtig einordnen. Ich habs ja an meinen BMs gesehen.

In den letzten Monaten ist der Conergy-Kurs weiter nach unten gegangen und sehr viele haben dann halt durch diesen eingeschalteten Wirtschaftsprüfer mitbekommen, dass bei Conergy bei weitem nicht alles ok ist und deshalb gibt/gab es wohl auch bei vielen einen Sinneswandel. Also ich kann das dann schon nachvollziehen. Ich habe mich eigentlich nur gewundert, dass es so lange Zeit brauchte bis endlich auch mal Conergy von der Mehrheit der Ariva-Poster kritisch beäugt wird.

Agent-Smith auf deine Frage kann ich dir keine Antwort geben. Aber im Augenblick sieht es tatsächlich so aus, als ob es sich Conergy bei Kursen um die 0,60 € gemütlich gemacht hat. Aber eine solche stabile Seitwärtsrange über ein, zwei Monate hatte Conergy in den letzten 12 Monate immer mal wieder.

Wie es bei Solarwerten gehen kann zeigt heute mein sehr spekulativer US-Solarwert Ascent Solar. Habe das US-Unternehmen, das ja flexible PV-Folien auf CIS-Technologie herstellt, das eine oder andere mal in hier im Thread erwähnt. Die macht heute ein Plus von 30%. Es kann manchmal recht schnell gehen wenn gute News kommen. Das ist aber auch ein Beispiel dafür wie Invesntmentbanken, bei Ascent Solar Goldman Sachs, schon viel früher Insider-Infos haben, denn es gab schon vor Wochen Spekulationen über Goldman Sachs und Ascent Solar.

Es ist nur Schade, dass ich mich nicht getraut habe bei Ascent Solar noch mehr reinzugehen. Leider habe ich mir Mitte September nur 1.000 Ascent Solar-Aktie in meinem Depot gelegt. Bin aktuell bei Ascent Solar mit rd. 80% im Plus. Werde jetzt aber gemäß meiner Börsenstrategie heute oder morgen meinen komplette Einsatz rausnehmen und nur noch die Gewinne laufen lassen und dabei den stopp Loss auf 4,10 $ setzen.

Auch die in der letzten Woche neu an der Börse notierten China-Solaraktie DAQO NEW ENERGY (Polysilziumhersteller und Modulbauer mit einer Jahreskakapzität von 200 MW) performt mit rd. 15% heute klasse.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Freitag zu 4,38 rein, heute zu 4,88 über Limit raus

Optionen

| Boardmail an "tommi12" |

Wertpapier: Solar Millennium |

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

mir geht es nur darum das ich durch meine postings teilweise gegen mauern gelaufen bin und jetzt auf einmal ist allers anders.. das irritiert mich .....

vor ein paar wochen da war die situation auch keine andere da wenn man ein schlechtes wort über cony geschrieben hat konnte man die negativen schwingungen :)) förmlich spüren..... und ich hab mich sehr oft rechtfertigen müssen warum ich so poste. weiß nicht ob du mich da verstehen kannst ................

ich bin ja jetzt auch ehrlich gesagt froh über diese entwicklung aber evtl kommt sie für mich ein wenig zu schnell .....

that's all

Die China-Solawerte performen heute wieder einmal klasse, denn der größte Waferhersteller der Welt LDK (baut auch mittlerweile Zellen und Module) hat heute seine Umsatz-Guidance für Q3 um rd. 6% erhöht. Suntech mit 9%, Yingli mit 5%, Trina Solar mit 5%, Solarfun mit 6%, JinkoSolar mit 9%, Renesola mit 6% und LDK selbst mit 17% im Plus. Mal sehen ob die deutschen Solarwerte morgen wenigestens etwas davon profitieren können.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

mir persönlich wäre es lieber wenn da ein minus davor stehen würde und man die prozente den deutschen herstellen anrechnen könnte .....

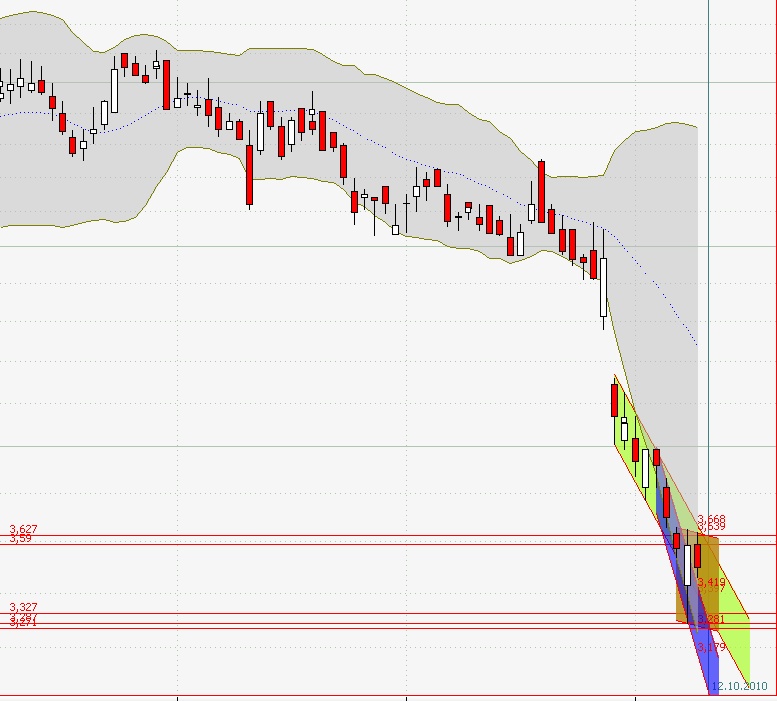

doppeltop 6340

q-cells ....

berecih 3,32-3,27 long zock möglich bereich 3,60 (short zock)

Angehängte Grafik:

q-cells.jpg (verkleinert auf 65%)

q-cells.jpg (verkleinert auf 65%)

6231 und dann hab ich noch die 6170 aufm schirm .... 38iger usw hab ich nicht dazugenommen .......

Hast aber gestern absolut recht gehabt, dass die deutschen Solarwerte von der gestrigen China-Solaraktienrallye durch die Erhöhung der Guidance von LDK nicht profitieren konnten. Ist aber dann schon ifür mich rgendwie seltsam, aber es scheint dann halt tatsächlich schon so zu sein, dass gute Ergebnisse für das 2.Halbjahr schon eingepreist sind und der Markt mittlerweile schon auf die ganzen, sehr großen Unischerheiten ab 2011 schaut. Das könnte dann aber auch irgendwann auf die China-Solarwerte zutreffen. Ich bin jedenfalls wachsam und ziehe meine Stopp Losses schön nach oben mit.

Q-Cells sehe ich schon als Shortposi, denn eine Marktkapitalisierung von aktuell knapp 600 Mio. € nach der KE ist mir für einen Turn Around-Wert einfach zu hoch. Auch wenn Q-Cells nach der KE und der neuen Wandelanleihe finanziell wieder auf gesunden Füßen steht. Die Frage wird dann halt bei Q-Cells sein, ob die erfolgte Restrukturierung und neue Strategie wirklich im nächsten Jahr für einigermaßen hohe Gewinne sorgen kann. Das wird der Dreh- und Angelpunkt für Q-Cells wie auch Conergy werden. Wobei Q-Cells natürlich derzeit eindeutige Vorteile gegenüber Conergy hat. Finanziell hat Q-Cells nach den erfolgten Kapitalmaßnahmen mittlerweile wieder alles auf der Reihe und Q-Cells hat auch eine Unternehmensgröße gerade bei der Zellproduktion, die dann über die kritische Unternehmensgröße hinausgeht. Die kritische Unternehmensgröße ist aber gerade bei Conergy das Kernproblem.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Wollt ich eigentlich alles gestern schreiben, bin aber unterbrochen worden und konnte das Posting nicht abschließen (deshalb auch so kurzes Post gestern).

Sollte keine "Gewinnprahlerei" sein...

Tschööö

Optionen

| Boardmail an "tommi12" |

Wertpapier: Solar Millennium |

Optionen

| Boardmail an "rocketeer24" |

Wertpapier: Solar Millennium |

Bei Intel gebe ich dir recht tommi12, denn der Hochpunkt der Halbleiterbranche ist in Q3 erreicht worden. Bei anderen Werten, gerade Industrieunternehmen wie Caterpillar, sind wir aber noch nicht so weit. So dass ich schon davon ausgehe, dass es den einen oder anderen positiven Impuls schon noch geben wird. Bestes Beispiel dafür war bei den Solarwerten LDK und Canadian Solar. Beide haben ihre Guidance erhöht was dann gestern vor allem zu einer weiteren Kursrallye bei den China-Solarwerten führte.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Ich fahr grad mal Risiko und bin letzte Woche bei Solarfun reingegangen. Bin mal gespannt. Sehe große Chancen (Bewertung) aber natürlich auch ein gewisses Risiko (Marktdiskussion 2011). Spekuliere auf sehr gute Q-Zahlen der Branche, die eigentlich insgesamt noch für Kurssteigerungen sorgen sollten, bevor dann 2011 und die Preisdiskussion in den Vordergrund treten werden. Und wer weiß, vielleicht kommt vor irgendwo ja noch ein nennenswerter Markt hinzu... Bei Solarfun seh ich auf jeden Fall mehr Chance als Risiko. Mal sehen... Am meisten Potential hat meiner Meinung nach SMA, aber die Aktie ist zur Zeit völlig out. Die werden wieder glänzende Zahlen bringen ... will aber keiner hören.

Tschööö

Optionen

| Boardmail an "tommi12" |

Wertpapier: Solar Millennium |

Deine Einschätzung zu den Solarwerten teile ich tommi12. Die China-Solaris reagieren noch auf gute News wie es sich gestern gezeigt hat nach der Meldung von LDK. Das zeigt mir, dass trotz der fantastischen Kursrallye in den letzten 12 Wochen bei den China-Solaris die Luft immer noch nicht draussen ist. Jedoch bin ich auf der Hut, zwar werden die Q3 und auch die Q4-Ergebnisse hervorragend bei den China-Solaris ausfallen, aber irgendwann wird der Markt auf 2011 schauen und das wird zumindest im 1.Halbjahr äußerst schwierig werden. Bin mal echt gespannt wie weit die Modulpreise im 1.Halbjahr 2011 fallen werden. Außerdem wird der PV-Markt in der 1.Jahreshälfte 2011 gegenüber dem gleichen Zeitraum 2010 wohl sogar etwas schrumpfen wegen des einmaligen Effektes in Deutschland in Q2 und dann kommen noch recht große neue Fertigungskapazitäten hinzu. Das und die deutlich gesenkten PV-Subventionen in so gut wie allen wichtigen europäischen Ländern werden großen Druck auf die Preise ausüben. Das wird und kann auf die Gewinnmargen nur negative Auswirkungen haben.

Bei SMA bin ich bei dir. Ist wohl derzeit der beste deutsche Solarwert ohne Frage. SMA ist ja ein reine Cash Cow und das mit einem 2010er KGV von um die 10. Jedoch haben halt sehr viele Befürchtungen, dass SMA es ganz ähnlich ergehen wird wie Solarworld. Eine EBIT-Marge von 25% wird SMA ganz sicher nicht halten können und es ist auch anzunehmen, dass SMA ihren 40%igen Weltmarktanteil auch nicht halten kann. Wobei bei den Wechselrichter bei weitem ein größeres technisches Know How drin steckt wie bei den Zellen bzw. Modulen. Außerdem können komplette Fertigungslinien für Zellen und Module von Centrotherm und Co gekauft und die werden dann auch noch eingefahren. Die Markteintrittsbarierien sind bei den Zellen bzw. bei den Modulen wesentlich geringer als bei den Wechselrichter.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

wie immer nix muß alles kann--

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |