Borussia Dortmund - Unternehmens/Aktienanalyse

posting #3747

ganz konkret geht es jetzt gerade um die neue KPMG Liste, da geht es selbstverständlich nicht um eine einzige Aktie, sondern um alle, dann geht es konkret um die neue Analyse von Marcus Silbe, wo ausdrücklich die Peergroup genannt wird. Eine faire Bewertung der BVB Aktie im Peergroup Vergleich bei 8,91 bedeutet daß die Peergroup steigen müsse oder aber sich die BVB Aktie künftig besser als die Peergroup entwickeln wird, sonst kommt er in seiner eigenen Logik nicht auf ein Kursziel von 10,50.

Der zweite Punkt ist, daß er die Peergroup mit sehr großen Aktien vergleicht und keineswegs mit stark unterbewerteten kleineren Aktien.

Daß man die Peergroup wg. solcher Nachrichten diskutiert, ist völlig normal, beide Nachrichten habe ich jetzt erst gesehen.

Dein anderer Punkt, Tscheche: Man kann eine Aktie, die eine faire Bewertung von einer Milliarde hat nicht pushen oder bashen, im Sinne von Kursbeinflussung, das ist schlicht unmöglich. Der hier versammelte Freefloat ist denkbar winzig, ich vermute deutlich unter 3% inkl. der stillen Leser, wenn BlackRock leerverkaufen will, erkundigen sie sich nicht vorher im Forum und wenn Goldman Sachs im März 700.000 Stück kauft, machen sie das auch nicht.

Man kann sich hier völlig normal über derlei Dinge unterhalten, deswegen geht der Aktienkurs nicht hoch oder runter, vielleicht für eine Minute einen Cent, solche lächerlichen Mätzchen gleichen sich aber eine Minute später wieder aus.

Ich bleibe aber bei der sehr grundsätzlichen Einschätzung, nämlich daß es beim BVB sehr sehr sinnvoll gewesen ist, die Aktie als ein langfristiges Investment zu sehen und etwaige viel zu lange Seitwärts- oder Abwärtsbewegungen entweder komplett auszusitzen oder aber sogar systematisch zum nachkaufen zu nutzen.

Ich wäre ansonsten nie zu einem All In gekommen und mein gesamtes Depot hätte sich kaum verdreifachen können.

Wenn ich irgendwo behaupte, daß man so ein Verhalten auch bei anderen Aktien an den Tag legen kann, dann können das insbesondere BVB Aktionäre gut nachvollziehen, eben weil sie es selber direkt erlebt haben könnten.

Wenn man annimmt, daß egal welche Aktie eventuell 100% steigen könnte und sie dann immer noch unterbewertet wäre, dann ist komplett total egal ob diese +100% in drei Monaten oder drei Jahren stattfinden, weil so eine Performance normalerweise eben besser als der Markt ist, auch wenn es viel länger dauern sollte. Diese These wird durch jedwede Erfahrung mit der BVB Aktie bestätigt. Nur weil die BVB Aktie in der jetzigen Situation nicht mehr so dramatisch unterbewertet ist, ändert das alles nichts an den Thesen.

Daß ich mit Trading besser performt hatte als die BVB Aktie selber, hatte ich oft behauptet, das ist aber sehr lange her. Bedingt durch die letzten Ereignisse hatte sich das schon lange total relativiert, dies habe ich bereits 2017 aufgeschrieben und mehrmals wiederholt. Bei meinem Verkauf zu 7 Euro hätte ich in dem Moment nicht besser oder schlechter als die BVB Aktie selber performt. Ich hätte also nach dem letzten All In Kauf bei 3,18 im Sommer 2015 zwei Jahre Urlaub machen können, habe ich aber nicht. Deswegen war alle Mühe nicht umsonst, denn die Performance in diesem relativ kurzen Zeitraum war bedingt durch die hohe Gewichtung gut genug, also eine knappe Verdopplung ausgehend vom durchschnittlichem Einkaufskurs

Ich hätte mir halt nur gewünscht, auch dir wäre das Trading-Verhalten anderer User immer egal gewesen.

Aber egal … wie gesagt, du machst Fortschritte. Das war durchaus als Lob gemeint.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

Im übrigen ging es mir eh nie um irgendwelche Trades, sondern um die Begründungen dafür. Auch das hatte ich 1000 mal aufgeschrieben.

Wenn Du mitten in der Sommerpause 2015 bei den BlackRock Shorteindeckungen bei einem Aktienkurs von 3,50 schriebst, jetzt müssten erst mal Spiele gewonnen werden, damit der Aktienkurs steigen könne, dies mehrere Wochen vor Ende der Sommerpause, dann waren eben nicht Dein gleichzeitige Trades interessant, sondern nur allein die aufgestellte These. Tausend weitere Beispiele. Manchmal haut die These hin, manchmal nicht, das ist alles. Die These an sich ist aber diskussionswürdig, das ist alles.

War als Friedensangebot gedacht.

Zum Inhalt sag ich schon seit Wochen nichts mehr. Du wärmst das Thema leider selbst immer wieder auf, weil du denkst, man wolle dir böses. Und was du damals 2014-2017 anderen Usern gegenüber gepostet hast, wissen alle noch. Aber das ist hoffentlich Vergangenheit. Deshalb sagte ich ja, du machst Fortschritte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

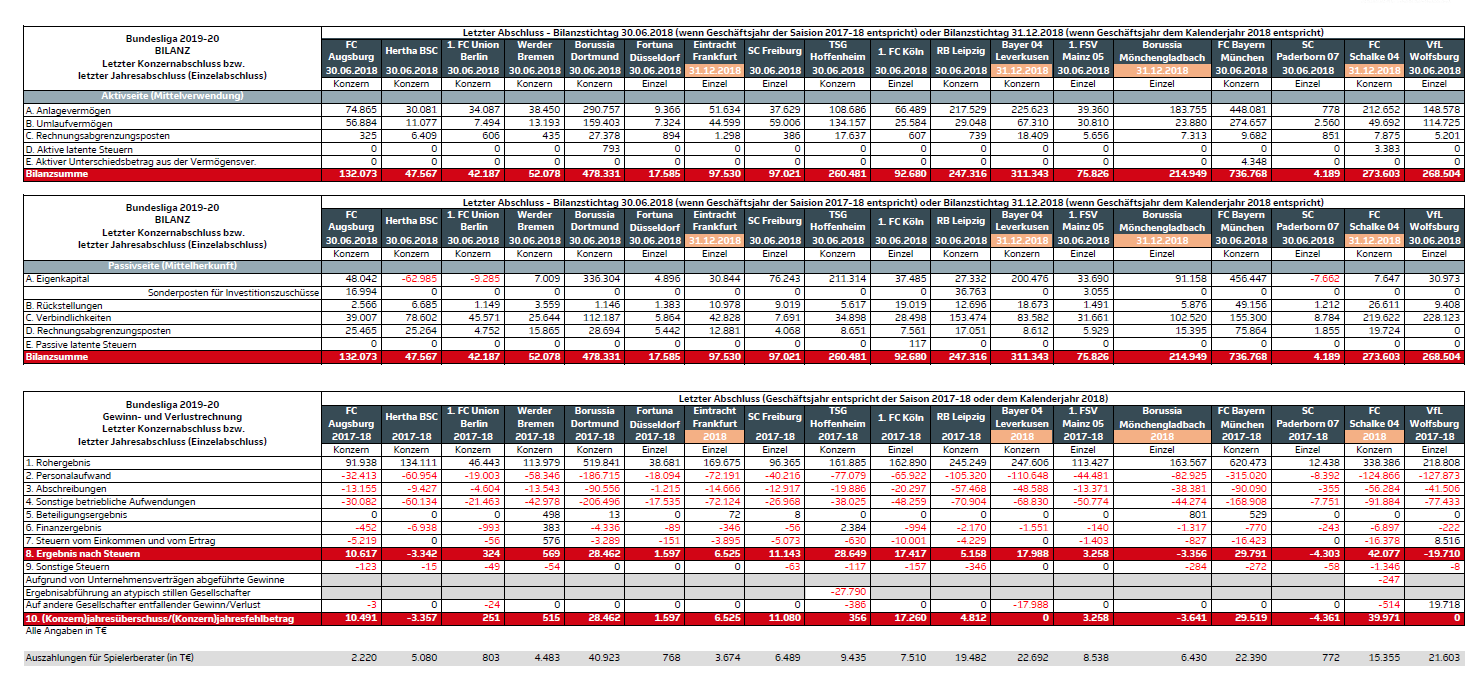

BVB zahlte 40,923 Millionen Euro nur allein an die Spielerberater, niemand zahlte mehr:

https://www.kicker.de/news/fussball/bundesliga/...-ist-gefordert.html

Die von mir oft monierte zu hohe Personalkostenquote und der von diversen Diskussionspartnern oft herangezogene Vergleich mit der zu hohen Personalkostenquote bei Lazio wurde von mir mit genau diesen hohen Spielerberaterkosten beim BVB begründet. Die Spielerberaterkosten sind bei den sehr vielen Wechseln ganz eigentlich völlig normal. Bei Lazio lagen sie hingegen bei einem Vierzigstel und damit an vorletzter Stelle der Liga, obwohl man im Vergleich mit den unteren Mannschaften viel mehr Spielerwechsel hatte. Aber Lotito weigerte sich, zu hohe Spielerberaterkosten zu übernehmen, einige Wechsel sind nur deswegen gescheitert, de Vrij z.B.

Lazio machte bei viel viel geringeren Gesamtumsätzen einen Nettogewinn von 37 Mio, obwohl deren Personalkostenquote sogar höher war als beim BVB. Es geht aber um die Gesamtkosten:

ganz konkret, wenn BVB eine im Verhältnis ebenso hohe Rendite hätte, obwohl deren Personalkostenquote so hoch wäre, dann wäre mir diese Quote herzlich egal gewesen und ich hätte es nie kritisiert. So aber musste ich davon ausgehen, daß marktüblich gezahlt werden würde und daß von daher die gestiegene Quote ein gewisser Nachteil sein könne.

Hier wird ja oft Lazio mit dem BVB verglichen, was ich ja nur teilweise verstehe. Aber mich würde interessieren, wie du die Nazi-Problematik bei Lazio siehst und ob das in deiner Gesamtbewertung von Lazio eine Rolle spielt. Über eine Antwort im Lazio- Thread würde ich mich freuen.

PS: du hast dich immer noch nicht bei Katjuscha bedankt, nicht kritikfähige menschen sind da sehr empfindlich. ;-)

Optionen

| Boardmail an "aramed" |

Wertpapier: Borussia Dortmund GmbH |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

Ist sicherlich auch schwer auseinander zu halten, was da alles in die Beraterkosten einging, wenn man bedenkt welche Transferthemen es letztes Jahr gab.

Das wird sich sicherlich relativieren.

Aber zumindest mal sehr interessante Übersicht, die da veröffentlicht wurde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

Angehängte Grafik:

dfl.png (verkleinert auf 34%)

dfl.png (verkleinert auf 34%)

KPMG und BVB Analyse, es geht bei beiden sehr ausdrücklich um die Peergroup. Bei den jetzigen Spielerberaterkosten, bzw. bei der Personalkostenquote wurde genau dieser Punkt sehr oft miteinander verglichen, die Personalkostenquote bei Lazio wäre ja schlechter und was das eigentlich immer soll, daß ich es beim BVB kritisieren würde? Die Meldung zu den Spielerberaterkosten beim BVB ist auch von heute.

Wenn Du ernsthaft meinst, ich wäre tatsächlich für 0,02% Kursverlust verantwortlich, dann wäre das ja nicht der Rede wert? Würde auch gar nichts bringen nichts zu schreiben oder mehr oder weniger, was den Kursverlauf angeht. Diese 0,02% wären Schall und Rauch, demnächst kauft vielleicht wieder Goldman Sachs oder wer auch immer. Es sind Kinkerlitzchen, die sich am Ende eh ausgleichen würden, falls Deine These stimmen sollte. Niemand kann den Aktienkurs eines Milliarden Unternehmens in irgendeinem dusseligem Forum beeinflussen.

Von Katjuscha wurde mehrmals die These aufgestellt, eine Fundamentalanalyse würde nichts bringen, weil es am langen Ende eh um andere Dinge gehen würde. Aber wenn man sich die KPMG Liste genauer anschaut, dann geht es denen sehr offensichtlich eben doch darum!

KPMG äußert sich explizit zu den drei Vereinen, die im Wert am stärksten zulegen konnten, zu Lazio schreiben sie folgendes:

"SS Lazio (28. von EV) bestätigte ihren Ruf als nachhaltiger Verein mit einem Gewinn vor Steuern von 40 Millionen Euro; Die Biancocelesti profitierten insbesondere von einer Steigerung der operativen Erträge um 29% gegenüber dem Vorjahr sowie von ihren positiven Handelsergebnissen mit Spielern."

Folglich ist die Rendite für KPMG anscheinend eben doch wichtig, wäre ja völlig aberwitzig wenn das nicht so wäre. Bei Forbes ist das ganz genauso, es gibt einen Forbes Artikel wo ausdrücklich bemängelt würde, daß BVB ohne Transfereinnahmen nicht mehr profitabel wäre.

Die Silbe Analyse (für mich ist sie wichtig, sehr im Gegensatz zu allen anderen) hätte einen sehr anderen Effekt auf den Aktienkurs, wenn dort stehen würde, Kursziel 10,50 ohne Transfereinnahmen und eigentlich generell höhere Ziele, weil die Peergroup viel höher bewertet werden würde.

Das steht dort aber alles nicht.

Zu der Nazi-Problematik bei Lazio haben ich mich im entsprechendem Thread sehr oft und ausführlich geäußert, das wiederhole ich jetzt nicht alles. Nur so viel sei gesagt, natürlich berechne ich einen Bewertungsabschlag deswegen.

ich werde im Lazio-Thread dann mal zurückblättern, weil mich hält "eine Nähe zu Nazis" generell schon von einem Invest ab.

aber ich werde mir erstmal ein Bild machen ....

danke soweit

Optionen

| Boardmail an "aramed" |

Wertpapier: Borussia Dortmund GmbH |

das war etwas merkwürdig, auch weil der Aktienkurs sich vorher schon so gut entwickelt hatte. Hätte ja bedeutet, daß die These der guten Kaufkurse im Juni obsolet gewesen wäre. Im Grunde genommen konnte man da erahnen, daß es auch wieder runter gehen könnte, also die üblichen Börsenmätzchen.

Dann kamen drei Nachrichten:

1. KPMG Liste

2. Analyse von Marcus Silbe "Frankfurt Main Research AG" vom 24.5.2019

3. Bericht über Spielerberaterkosten

4. charttechnische Aspekte

1. KPMG untersuchte die Geschäftsjahre 2016/17 und 2017/18 und kam auf eine um lediglich +2% höhere Bewertung. In der Analyse ist der Dembele Rekordtransfer schon drin. Auffällig war, daß die Peergroup weitaus höhere Wachstumsraten hat und daß man bei einigen auch für die Zukunft klar höhere Wachstumsraten erwarten könnte:

Juventus ist bei KPMG um +19% gestiegen, da ist der Ronaldo Effekt und neue Adidas Vertrag aber nicht drin, ich vermute, daß Juventus bei der KPMG Liste 2020 um weitere 30% bis 2 Mrd steigen könnte

Ajax hat eine Steigerung von +12% da wird aber eine Saison mit EL und eine Saison ohne EL Gruppenphase reflektiert. Wenn bei der KPMG Liste 2020 die jetzige Saison mit CL Halbfinale und einigen Rekordtransfers reflektiert wird, muss der Wert weiter sehr deutlich steigen, +40% halte ich für gut möglich

Lazio hat mit +23% die gr. Steigerung gehabt, Lazio hat aber keinerlei sportl. Erfolge, da geht es um eine sehr gute Rendite bei niedrigen Umsätzen. Falls es zum SMS Rekordtransfer kommen sollte, dürfte auch deren Wert weiter steigen.

BVB Wert könnte natürlich auch steigen, eigentlich völlig unumgänglich, die entscheidende Frage wird aber sein, in welchem Verhältnis das alles stehen wird. So bleibt erst mal nur die Feststellung daß ein Anstieg um +2% bei Dembele Rekordtransfer nicht so üppig war wie bei den anderen.

2. Bei der Analyse von Marcus Silbe wurde ein fairer Wert bei 8,91 ggü der Peergroup festgestellt. Wenn zum Zeitpunkt der Analyse der Aktienkurs bei über 9 Euro steht, dann müsste sich die Peergroup normalerweise also besser entwickeln oder BVB schlechter, sollte die These stimmen. Auffällig beim Peergroup Vergleich ist zudem, daß dort nur die gr. Aktien miteinander verglichen werden. Die in der Analyse gemachte Feststellung, daß der faire Wert ohne Transfer-Buchgewinn-Annahmen sogar bei nur 6,47 je Aktie liegt, konnte natürlich nicht dazu beitragen, daß die Aktie freudig erregt steigt.

3. Bericht über Spielerberaterkosten brachte zu Tage, daß kein Verein in der Bundesliga höhere Ausgaben in diesem Bereich hatte. Diese immens hohen Kosten sind ein möglicher Grund für die verhaltene KPMG Bewertung. Entweder man ist sportl. überaus erfolgreich wie Juventus oder aber man hat gr. Nettogewinne. Beim BVB gibt es aber sehr klare Tendenzen, man ist operativ nicht mehr profitabel und es genügt auch nicht mehr, wenn man irgendwelche Spieler verkauft, es müssen schon die sehr wertvollen sein. Das wiederum stellt den nachhaltigen sportl. Erfolg wie bei Juve in Frage, weil sich der BVB nicht verschulden möchte, ist also eine Spirale, die man nicht so schnell wieder zurückdrehen kann. Sollte aber klar sein, daß es künftig noch andere wichtige Effekte geben wird, Sport 5 bzw. neuer Puma Vertrag, z.B. Und natürlich mögliche sportl. Erfolge, von daher kann die BVB Aktie durchaus auch wieder steigen.

4. charttechnische Aspekte sind auch nicht ganz unwichtig. Trading Central von Consorsbank hat auf untergewichten gestellt, sollte der Widerstand bei 8,95 Bestand haben und ein Ziel von 7,75 ausgerufen, während sie bei Juventus kaufen meinten mit Ziel 1,80.

Einige dürften beim BVB über stopp loss abgesichert haben, d.h. wenn es runter geht, dann immer ein bißchen übertrieben, genau das Gleiche wie im positiven Fall, nur umgekehrt

Am Ende der Sommerpause dürfte der BVB Aktienkurs normalerweise aber wieder höher stehen, also alles wie immer.

gerade erst gesehen, die neue Forbes Liste 2019 ist erschienen, der Wert von Borussia Dortmund sinkt um -1%

https://en.wikipedia.org/wiki/..._of_the_most_valuable_football_clubs

Meine hier oft vorgetragene These der vergangenen Jahre, daß die BVB Aktie nur steigen könne, weil der Abstand zur fairen Bewertung zu groß wäre und daß der Aktienkurs steigen müsse, selbst wenn der Abstand so groß bliebe, eben weil die faire Bewertung selbst sehr stark steigen würde, hat mittlerweile keine Gültigkeit mehr.

Der Forbes BVB Wert stieg bei der 2012 Liste, wo also die Saison 2010/11 reflektiert wurde, um +52%

2013 (2011/12) +11%

2014 (2012/13) +31%

Der Wert hatte sich also in drei Jahren von 260 Mio Dollar auf 599 Mio Dollar mehr als verdoppelt, während der Aktienkurs gleichzeitig von 3,69 im Nov 2010 auf 3,05 direkt nach dem CL Finale sank. Wenn man nicht den Höchstkurs 2010 nimmt, sank er auch, machte von vorn bis hinten 0,00 Sinn, folglich machte ich ein All In und zog das jahrelang durch.

Die Forbes Bewertung ist dann 2015 (2013/14) um weitere +17%

und 2016 (2014/15) +19% gestiegen

das war immer noch üppig und der Abstand zur fairen Bewertung trotz 50% Verwässerung bedingt durch die Kapitalerhöhung immer noch gewaltig.

Nun ist aber der Aktienkurs sehr deutlich gestiegen, während die faire Bewertung mitnichten deutlich steigt. Mit anderen Worten, der Abstand zur fairen Bewertung hat sich signifikant verringert.

2017 sank die Forbes Bewertung um -3%, 2018 stieg sie um 11% und jetzt 2019 sinkt sie um -1%

Das ist im Grunde genommen eine verhalten positive Seitwärtsbewegung, mehr nicht.

Der Aktienkurs stieg 16/17 zunächst auf 5,80 um dann in der Rückrunde auf 6,30 weiter zu steigen. 17/18 gab es dann unter Peter Bosz Höchstkurse bei 8,30. Da steht er jetzt ungefähr auch.

Der Aktienkurs könnte ohne weiteres wieder die alten Hochs bei über 10 anvisieren, er könnte diese Widerstände auch überwinden, theoretisch könnte die Aktie in einer Euphorie auch überwertet werden, also bis 15 oder sonstwo laufen.

Der springende Punkt ist für mich aber, daß die ganz große Phantasie der vergangenen Jahre aufgrund einer klaren Unterbewertung nach Forbes/KPMG nicht mehr vorhanden ist. Das heisst, der Aktienkurs könnte auch in eine längere Seitwärtsbewegung übergehen, ehe es dann ab 2020 oder 2021 wieder neue Impulse geben könnte.

2016 reflektierte die Saison 2014/15

Im Sommer 2015 stand der Aktienkurs im Tief bei 3,115 und im Schnitt bei 3,50. Wenn man das als klare Übertreibung einstuft dann nimmt man den durchschnittlichen Kurs der Saison 15/16 da stand der Aktienkurs bei durchschnittlich 4. Egal von wo man rechnet, der Aktienkurs hat sich mehr als verdoppeln können, während Forbes um lediglich +7,18% steigen konnte.

Der BVB hat durch den Anschlag gut und gerne 2 Jahre verloren. Die Saison war verkorkst, die nächste Saison war verkorkst, erst langsam fängt man sich wieder. Da musste aber vieles repariert werden, was viel Geld gekostet hat. Eben auch Beraterkosten. Die negativen Aspekte kommen jetzt gerade voll zum tragen, obwohl man schon auf dem Weg zu alter Stärke ist. Es waren ja nicht ohne Grund 2 Umbruchsjahre angesagt, das erste ist jetzt geschafft und man ist beinahe Meister geworden. Die Tendenz geht klar aufwärts.

Abgesehen davon, 40 Mio Beraterkosten... -tja, da müsste die Fifa mal was tun. Ich kann mir aber gut vorstellen, das sich Ronaldos Berater beim Wechsel die Tasche ähnlich voll gemacht hat, das ist alles nicht zum Mindestlohn passiert. Da redet nur gerade niemand von. Beraterkosten sind einfach so Geist der Zeit, das betrifft alle Vereine. Den BVB gerade besonders hart, weil er eben viel Personaljonglage betreiben muss, was in weitne Teilen auf den Anschlag zurückzuführen ist...

Heute werden sicherlich diverse Stoplosse getriggert worden sein, inhaltlich ist dieser Abschwung an einem Tag nicht anders zu erkären. Es kann aber auch sein, dass diese Stoplosse absichtlich getriggert worden sind, um günstiger einzusteigen.

Und noch hat man mindestens 25, eher 35 % Abstand zu einem inhaltlich fairen Wert. Da ist also schon noch deutlich Luft nach oben. Die Analysten haben da immer einen Murks zusammengerechnet, das es gruselte.

https://www.handelsblatt.com/politik/konjunktur/...a-ja/24207606.html

https://twitter.com/bvbaktie

"we expect only break-even in Q4 (negative €1.9m in Q418). For FY20, the absence of changes in media contracts and competitions suggests profit consolidation"

negat. 4.Quartal 18/19 + Gewinnkonsolidierung 19/20

daher Transf. Einnahmen wichtig

https://www.edisongroup.com/publication/...-over-till-its-over/24412/

Sollte Hummels wirklich kommen, wäre m.E. neben Toprak noch ein weiterer Innenverteidiger überflüssig. Angeblich soll es Interesse an Diallo geben. Oder evtl. wird auch Weigl sein Glück woanders suchen. Zusammen mit Guerreiro und dem ein oder anderen Noch-Leihspieler sowie anderen Abgängen könnte man locker noch auf 90 bis 100 Mio kommen, wenn man dabei noch die 10 Mio an Dembele Boni denkt (bzw. angeblich ja sogar 17 Mio, falls Barca ihn verkauft).

Beispielrechnung: Guerreiro und Philipp zusammen 40 Mio, Weigl 25 Mio, Diverse (Toprak, Toljan, Burnic, Rode, Kagawa) ganz grob 10 Mio (vielleicht auch mehr), 10 Mio (Vorgriff auf Dembele Boni), plus Diallo (25 Mio) wären dann schon deutlich über 100 Mio. Oder wenn man Diallo behält, könnte evtl. auch noch Dahoud wechseln, für den man zwar nicht ganz so viel bekäme, aber sein 15 Mio sollte der auch noch bringen.

Und im nächsten Sommer könnte dann der Sancho-Deal für neue Bundesliga-Rekorde sorgen. Sollte er weiter so spielen bzw. sich verbessern, wird man wohl die aktuelle CIES-Schätzung von knapp 160 Mio erreichen können. Fraglich ist dann allerdings, wen man als Ersatz holen kann, aber bis dahin ist ja noch etwas Zeit.

Wahrscheinlich wäre es dann aber auch mal sinnvoll, wenn man den Kader dann über ein paar Jahre weitestgehend stabil halten könnte (wie in den letzten Jahren z.B. Atletico oder Tottenham), was den sportlichen Perspektiven sicher gut tun würde.

Hoffentlich denkt Watzke nicht schon wieder über eine Rückholaktion nach.....

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Borussia Dortmund GmbH |

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |