Neue Zeit - neuer Thread

Ich komm mit diesen komischen Terminen nicht mehr klar, weil oft völlig unterschiedlich gehandhabt.

Bin mal gespannt, ob wir die 37 € in Kürze testen. Im Grunde sind wir ja schon jetzt dort, wenn man die zwei Dividenden für 2019 und 2020 (zusammen 2,5 € pro Aktie) abziehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: All for One Group SE |

Habe heute noch mal bei 37 aufgestockt.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: All for One Group SE |

Zahlung/Überweisung der Divi ja dann am Dienstag.

War irgendwer auf der HV und kann berichten ? Auf der Website findet man die Abstimmungsergebnisse und sonst nix spannendes.

Optionen

| Boardmail an "Cosha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: All for One Group SE |

Ein paar Infos von der HV wären wirklich super. Vielleicht war hzenger ja vor Ort. Home Office wird für A4O sowieso großgeschrieben, insofern sollten Support etc. reibungslos weiterlaufen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: All for One Group SE |

Tja, einfach nur Pech.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Cosha" |

Wertpapier: All for One Group SE |

Leider ist aus der angekündigten Übernahme offensichtlich nichts geworden, sonst hätte man mittlerweile etwas gehört. Andererseits werden potenzielle Targets auch gerade billiger...

Optionen

| Boardmail an "hzenger" |

Wertpapier: All for One Group SE |

Könnte dazu jemand was schreiben?

Optionen

| Boardmail an "Cosha" |

Wertpapier: All for One Group SE |

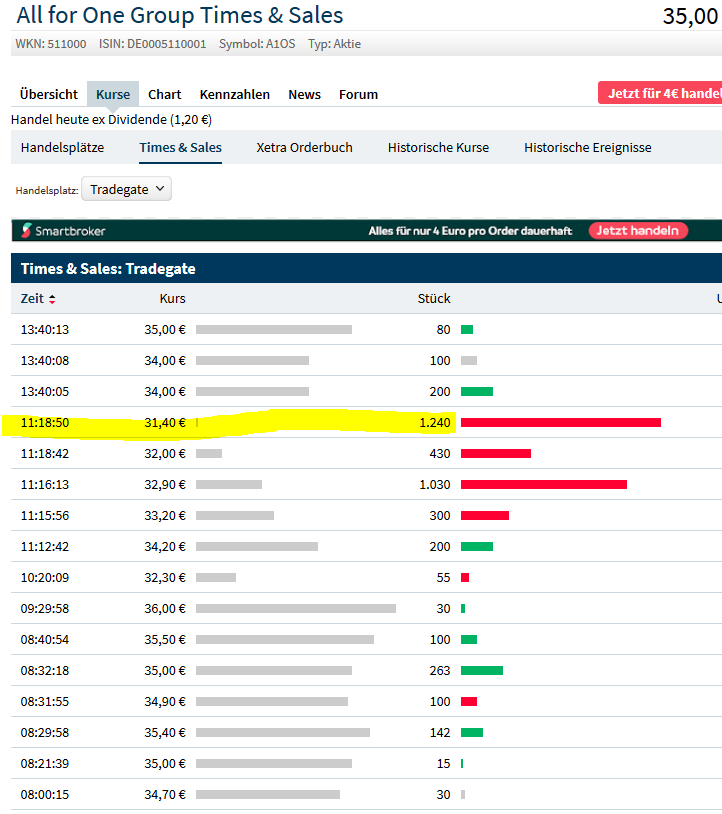

quelle: ariva.de

Angehängte Grafik:

all_tradegate.png (verkleinert auf 70%)

all_tradegate.png (verkleinert auf 70%)

Nur vermutet das doch sicher jeder, und nicht erst seit dieser Woche. Deshalb steht der Kurs ja so tief.

Ich gehe zumindest fest davon aus, dass die Jahresprognose nicht zu halten sein wird. Aber selbst wenn der Umsatz nur stagniert und man das bereinigte Ergebnis von 18/19 erreicht, hätte man aktuell ein KGV von 14,5 fürs laufende Geschäftsjahr. Das wäre für ein "Krisenjahr" extrem günstig. Wenn die Vorstandsprognose doch erreicht wird, was ich nicht glaube, hätte man aktuell ein KGV von etwa 11,5. Das wäre ja total lächerlich wenn man die Perspektiven der nächsten 2-3 Jahre bedenkt.

Beim heutigen Tief von 31 € reden wir schon von KGV bei 10, zumindest für den Fall, dass die Vorstandsprognose getroffen wird. … Daher JA, ich bin mir ziemlich sicher, dass die Anleger sich nicht nur Sorgen machen was die Verschiebung von Investitionen angeht, sondern dass sie sogar fest davon ausgehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Was bedeutet das? Gabs bei dir ne Auszahlung?

Bei mir wird sowas nicht angezeigt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

a4ozg.png (verkleinert auf 43%)

a4ozg.png (verkleinert auf 43%)

Optionen

| Boardmail an "hzenger" |

Wertpapier: All for One Group SE |

Immerhin hat die Hauptversammlung stattgefunden und es wird nächste Woche noch zu einer Auszahlung der Dividende kommen. Nach den Absagen von Daimler und Conti bin ich mir nicht mehr so sicher, wie das bei den anderen Hauptversammlungen in der kommenden Zeit ablaufen wird. Video-HV sollte doch im 21. Jahrhundert eigentlich machbar sein?

Ich denke aber, in ein paar Jahren könnte es Normalität sein. Neben Corona und Co. ist es ja auch die Anfahrtsstrecke für so manchen Aktionär ein Fakt, der ihn von der Wahrnehmung seiner Aktionärsrechte (Teinahme HV) abhält.

Bei A4O wäre ich z.B. gern dabei gewesen. Aber dafür wieder einen ganzen Tag verlochen und 600 km mit dem Auto unterwegs zu sein...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: All for One Group SE |

Schließlich wird auf einer HV auch mal Klartext geredet, der nur Aktionäre zu interessieren hat. Mal davon abgesehen, dass manche Aktionäre und vermeintliche Aktionärsschützer auch ziemlich viel Blödsinn am Rednerpult reden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

"Bei Cloud und Software Support liegen wir auf Rekordniveau und erzielen hohe wiederkehrende Erlöse und Cashflows. Das stabilisiert unser Geschäft auch bei vorübergehend erschwertem Umfeld wegen zusätzlicher Belastungen unserer Kunden durch das Coronavirus."

Dazu sollte man noch erwähnen, dass aufgrund einer wohl eigentlich geplanten Akquisition mehr als ausreichend Liquidität vorhanden ist, um die Krise gut zu überstehen. Durch Leasing (IFRS 16) hat man insgesamt ca. 40 mio Net Debt, weswegen ich vermute, dass dieses Jahr keine Akquisition durchgeführt wird, außer die Lage entspannt sich im Verlauf des Jahres.

Natürlich wird die P&L dieses Jahr nicht gut aussehen und man hat einige Kunden aus konjunktursensitiven Bereichen, aber das sollte A4O langfristig gut wegstecken können.

Beachten sollte man auch, dass im EBIT nicht-cashwirksame PPA-Abschreibungen in Höhe von einigen Millionen p.a. enthalten sind (5-7 mio in den letzten Jahren). Wenn man in einem normalen Jahr (2020 ohne Corona) nur von einem erreichen der unteren EBIT-Spanne von 20 mio ausgeht, hat man real ein EBIT von ca. 25 mio. Bei einem Kurs von 33€ und ca. 40 mio net debt kommt man auf einen EV von 205 mio. Das heißt man hat ein normalisiertes EV/EBIT etwas über 8. Natürlich gibt es auch Risiken durch die nach wie vor recht hohe Abhängigkeit von SAP und geringe Margen, die in Krisen nicht optimal sind. Man hat aber auch einen recht hohen Anteil an wiederkehrenden Erlösen und gute Liquidität.

Optionen

| Boardmail an "soyus1" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Cosha" |

Wertpapier: All for One Group SE |