Der USA Bären-Thread

Seite 149 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.591.618 |

| Forum: | Börse | Leser heute: | 798 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 147 | 148 | | 150 | 151 | ... 6257 > | ||||

Die jetzige Rallye ist, ebenfalls im Link nachzulesen, vor allem technischer Natur, da die Indizes stark überverkauft waren und die Large Specs eine rekordhohe Short-Position an SP-500 E-Mini-Futures (ES) hielten/halten. Laut Rev Shark ist die Rallye ein "Totentanz" - und zudem nicht marktbreit, da sie im Wesentlichen auf die Financials beschränkt war/ist, die extrem überverkauft/über-shortet waren.

http://www.ariva.de/..._Bob_Marcin_25_t298796?pnr=3477960#jump3477960

Sicherlich nahm die gestrige Rally Ben's Beruhigungspille heute vorweg, weshalb auch mit einer leicht negativen (!) Reaktion nach dem FED-Meeting zu rechnen ist (fait accomplait). Der Schluck gestern war einfach zugroß, um heute noch was draufzusetzen.

Auch kann ein nochmaliger Test der Unterstützungen nicht ausgeschlossen werden, jedoch sind die mittlerweile so oft erfolgreich getestet worden, dass jeder Trader der noch halbwegs bei Trost ist auf ein Halten wetten wird!

Und für großvolumige Abgaben am Low ist es einfach noch zu früh (siehe Börsenpsychologie oben)

AL, auch ein Bär muss mal eingestehen, dass die Kurse zwischenkonsolodieren MÜSSEN. Selbst wenn die Fundamentals dagegensprechen. Und freu dich: In ca. zwei Wochen ist der Spuk vermutlich vorbei; in vier Wochen kannst du wieder Bulle werden (denn nach dem Crash bzw. dem Erreichen der alten Tops ist das die einzig richtige Alternative)

Ja, das ATH könnten wir uns natürlich erstmal abschminken, doch der Langfristige Trend zeigt bis mindestens 2010 aufwärts. Daher sollte man nach dem Crash ins langfristige Bullenlager wechseln. Vielleicht gibt es 2008 noch eine Konsolidierung, aber das liegt in weiter Ferne.

Dass die Kreditklemme die gesamte Weltwirtschaft nachhaltig (!) - d.h. länger als bis Jahresende - ins Wanken bringt, damit ist nicht zu rechnen. Es handelt sich in erster Linie nur um eine Bankenkrise. Auch hat die FED mehr als genügend Munition, um das Schlimmste zu verhindern. Das Ganze ist also vergleichbar mit 1987, als die Spekulationen mit Junk-Bonds zusammenfielen. Danach die lukrative Rally bis zur Golfkrise 1990 ist ja bekannt.

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

ich bleibe etwas kritischer aus 2 Gründen:

1. Meine Erfahrung mit Immob-Blasen. In meiner Anlegerzeit hat es zwei Immobilienblasen gegeben, a) in Japan b) in Ostdeutschland ;wobei letztere nicht durch Spekulationen hochgetrieben wurde, sondern nach der Wende von 0 auf 100 einfach da war (zuviel Wohnraum für immer weniger Menschen durch Abwanderung in den Westen). Beide haben die betroffenen VoWis jahrelang gedrückt.

2. Die konkrete Lage in den USA:

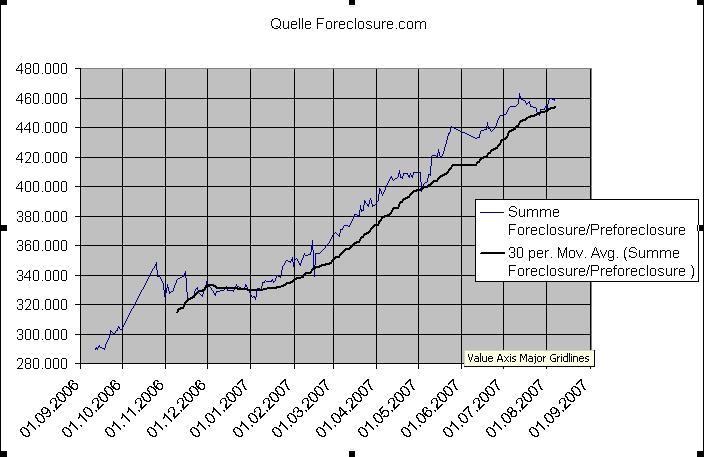

a) Zwangsversteigerungen sind bereits hoch (s. Chart unten);

b) Im Mortgage-Bereich haben wir im Subprime-Sektor bereits einen Credit-Crunch; im Primesektor werden noch Kredite vergeben, allerdings zu exorbitant hohen Zinsen (s. mein Posting zu Wells-Fargo, andere Banken haben übrigens nachgezogen)

c) das ARM-Reset-Schedule läßt auf weiter steigende Zwangsversteigerungen schließen

d) der Arbeitsmarkt zeigt (selbst in der staatl. Statistik) erste Schwächen.

Das alles bedeutet für den Hausmarkt steigendes Angebot (durch foreclosures) bei sinkender Nachfrage (Kreditrestriktionen). Die Zwangsversteigerungen werden noch einige Banken ins Wanken bringen, zumal auf der Investment-Seite Erträge aus Verbriefungen sowie M&A wegbrechen.

Natürlich geht es der Weltwirschaft sehr gut und durch die Emerging Markets insbesondere BRIC, wird eine Krise in den USA leichter verkraftbar sein. Die UN-Berwertungen sind auch nicht astronomisch hoch im Vergleich zu 2000.

Daher gehe ich auch nicht von einem Einbruch wie in Japan in den 90ern oder an den Weltbörsen nach 2000 aus. Allerdings werden wir von jetzigen Niveau noch mindestens 20% abgeben und bei der Natur einer Immo-Krise wird das imho nicht innerhalb weniger Monate gegessen sein.

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Angehängte Grafik:

fcaug.jpg (verkleinert auf 72%)

fcaug.jpg (verkleinert auf 72%)

Auch wird man nach dem jetzigen Vertrauensverlust in die Junkbond-Märkte die Kreditblase nicht wieder re-inflationieren können. M&A- und PE-Aktivitäten liegen daher bis auf Weiteres auf Eis.

Die Fed hat durch ihre damalige Tiefzinspolitik (2002 ff.) die allg. Asset-Blase produziert. Wenn die sich ohnehin nicht weiter aufpumpen lässt, wird die Fed vermutlich eher das nächstgrößere Übel im Auge behalten, und das ist die Inflation, die bei Zinssenkungen garantiert wieder stark anziehen würde. Tiefer als 4,75 % dürften die US-Zinsen auch in einer Finanzkrise nicht sinken, mMn.

In diesem Zusammenhang födert das von obgicou zitierte drastische Erhöhen der Zinsen (Wells-Fargo etc.) schon jetzt Missstimmungen des Wahlvolkes.

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

sind die negativen Auswirkungen der M&A Aktivitäten auf den Arbeitsmarkt;

wie hoch verschuldet die Unternehmen nach so einer Übernahme sind zeigt der Artikel http://www.businessweek.com/magazine/content/07_33/b4046616.htm mit gutem Kommentar versehen auf http://immobilienblasen.blogspot.com/.

Wenn die Wirtschaft auch nur ein bißchen anfängt zu kontrahieren, wird den Managern nichts anderes übrigbleiben, als massiv Kosten sprich Arbeitsplätze zu reduzieren

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

From a trading perspective, I think the communications from the Fed tomorrow are critical. It's a question of respect. Right now, Bears neither fear nor respect that Fed. They are extrapolating Bernanke's inaction to date into a permanent policy of laissez-faire.

Put yourself into the head of a bear. If you think Boom Boom = Hoover, and you know the financials are rolling over (because you have eyes and a chart), there's absolutely no reason on earth not to short any and all banks. Bear (BSC), Citi (C), Goldman (GS)... if recent past is prologue, they're all going down; the only question is how fast and how far.

But if the Fed snaps out of its stupor and stops telling us "All is Well" like a young Kevin Bacon about to get trampled in Animal House, the Bears will be trapped. An active Fed isn't in the thinking of folks shorting Bear here. If you're shorting the XLF, down nearly 20% in a month, you need the panic to accelerate, not just "stabilize".

To the points of Todd-O and Prof. Mike "Freakin' New Guy" Shedlock, no, I don't think the Fed can "fix" the underlying problems facing the economy with a rate cut. Yes, I know what the stated mandate of the Fed is. Neither matters, for a trade. For a trade, if Bernanke goes from Kevin Bacon to Marsellus Wallace, telling traders, in effect, that they "got no problem... I'm on (this)", shorting the financials becomes a bad idea in a big hurry.

The Fed can't solve the problem but they can soothe the fear, largely by acknowledging that the fear exists for good reasons as opposed to denying it entirely. From where I'm sitting, the next 500 Dow points will be determined by Bernanke's ability to morph from Bacon to Marsellus. If tomorrow's statement says "All is Well", the markets will demonstrate the exact opposite.

http://www.minyanville.com/articles/C-BSC-GS-XLF/index/a/13586

etwas ueberspitzt kann man das vergleichen mit der rettungstat der banken bei der IKB...obwogl sich viele aufregen aufgrund des eingriffs in die marktspielregeln wird es als stuetzpfeiler sorgen.

die zinssenkungswaffe ist ziemlich stark. und in tat, werden die zinsen gesenkt und hoehere inflation in kauf genommen, hat man zeit gewonnen. zeit die man benoetigt um neue kreditregeln und ihre auswirkungen zu testen und zu implementieren. nun, klar, die inflation wird sich erhoehen. aber auch das ist besser als stagflation siehe japan seit fast 20 jahren - oder nicht?

diese alternativen stehen den amis zur verfuegung und sie werden letztlich die am wenigsten schmerzhafte nehmen. nur weil wir oder die mehrzahl zur zeit baerish ist, werden die amis nicht ruhig zugucken das IHR system in wenigen wochen in die brueche geht. Die korrektur wird sicherlich noch die 13.000 erreichen, ansonsten waere sie kleiner als die mai-korrektur und die februar-korrektur...das allein kann schon nicht sein, weil zur zeit viel mehr probleme zum tragen kommen.

aber dann sollten die risiken eingepreist sein. man sollte hier nicht vergessen, das die haeuserpreise und verkaufszahlen in den usa schon maechtig in den latzten 2 jahren runtergekommen sind, wir stehen hier also nicht am anfang sondern sind im letzten drittel.

man darf wie im normalen leben auch die psychology nicht vergessen. es kommen momentan negativmeldungen auf, weil es sich in dem umfeld leichter outen laesst, da die eigene negative meldung unter geht in der masse. nur, irgendwann verliert jeder den ueberblick und beim genauen hingucken wird herausgefunden, das man zuviel auf einmal abgeschlachtet hat!

Changes to GSE bill sought by Fannie Mae, Freddie Mac

By Robert Schroeder

Last Update: 10:04 AM ET Mar 15, 2007

WASHINGTON (MarketWatch) -- The chief executives of Freddie Mac (FRE) and Fannie Mae (FNM) told lawmakers Thursday that tweaks are needed in proposed legislation that would rein in the huge mortgage-buyers, with Freddie CEO Richard Syron warning legislative missteps could result in a weakened housing market and higher mortgage rates. Fannie CEO Daniel Mudd said lawmakers shouldn't require the companies to hold more capital and that Fannie and Freddie should manage a proposed affordable housing fund.

FNM & FRE

Joe Capone/Street.com

8/6/07 1:46 PM EDT

There have been stories running around today that OFHEO may lift some of its restrictions on FNM & FRE adding to their portfolios. Stories are vague, but allude to the potential that FNM & FRE may be able to increase the size of their books, adding to demand for mortgage backed securities. Also and completely separately, FRE is meeting with investors later in the week.

Position: Long FRE

[GSE = government sponsored entity = halbstaatliche Firma]

GSE bill = Gesetze zu/Auflagen für solche(n) Firmen

In Deutschland eilen die staatliche KfW und (pro forma wegen Brüssel!) einige Privatbanken zu Hilfe.

In USA kaufen halbstaatliche Hypobanken den - eigentlich unverkäuflichen - Hypotheken-Schrott (ABX-Junkbonds) auf, wodurch Hedgefonds ihre stinkenden Portfolios auf Staatskosten ins Reine können.

Oder benutzt Du das Wort "Crash" als Synonym für einen längerfristigen Bären-Markt (wie 2000 bis 2003), der ja auch von manchen als (Salami-)Crash bezeichnet wird.

sehr interessanter Artikel zu den Postings 3718 und 3719;

http://housingdoom.com/2007/08/07/gse-portfolio-boost/

die Frage bleibt, ob die GSEs finanziell stark genug sind, um den ganzen Müll zu schultern.

Denkbar wäre auch ein Versuch, die gute Bonität der GSEs auf den Junk zu übertragen, an Ausländer zu verkaufen und dann über die Wupper gehen zu lassen. Schließlich sind die GSEs nicht genau so sicher wie Treasuries und der Staat ist nicht verpflichtet einzuspringen.

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |