Der USA Bären-Thread

Seite 147 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.593.169 |

| Forum: | Börse | Leser heute: | 2.341 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 145 | 146 | | 148 | 149 | ... 6257 > | ||||

Den Crash erwarten die wenigst, daher kommt er. Nach dem Crash vermutet jeder den Untergang des Abendlandes, daher kommt dieser nicht.

Fazit: Nach dem Crash long gehen mit allem was drin ist...

auch hinter dem Tellerrand der USA noch eine Welt) auf mehr als 3 Billionen

(3000 Milliarden) US- Dollar sitzen. Dieses Geld wurde in den USA gedruckt -

oder muß noch gedruckt werden. Die USA sind damit weltgrößter Schuldner; denn

sie sind ja bezüglich der Einlösung der Papier-Dollars im Obligo. Bezahlen muß es letzten Endes die US-Volkswirtschaft. Ob sie das je kann? Ich glaube es nicht.

Bill Bonner hat gestern dazu geschrieben (aus dem Newsletter "Daily Observer"):

"Wer steht hinter dem Dollar?

Ein Leser schreibt: "Das amerikanische Volk und die Menschen weltweit stehen hinter dem Dollar. Sagen Sie also bitte nicht, der Dollar sei durch nichts gehalten."

Ach? Die Amerikaner sind nicht alle Sünder, aber sie sind auch nicht alle Heilige. Wie jeder andere Menschenschlag, werden sie Papiergeld so lange unterstützen, wie es ihnen nutzt.

Einer der erstaunlichsten Trends der vergangenen 10, 20 Jahre war die Ansammlung von Dollarkrediten im Ausland. D.h. dass Menschen, die in einem fremden Land leben, eine fremde Sprache sprechen und oft fremden Göttern huldigen, Billionen von Dollarwerten unter ihrer Kontrolle haben. Diese Dollar - egal ob es Dollarnoten oder amerikanische Schatzanleihen sind - sind im Grunde genommen Forderungen gegenüber dem Wohlstand Amerikas.

Während der vergangenen 30 Jahre - mehr oder weniger - waren die Menschen im Ausland eifrige Sammler dieser Ansprüche. Sie stapeln sie in den Schatzkammern ihrer Zentralbanken und stopfen Sie in ihre Matratzen. Drogenhändler verwenden Sie. Die Ölindustrie verwendet sie. Die Leute, die Häuser in Südamerika verkaufen, zeichnen ihre Preise in Dollar aus. Jahr für Jahr erhalten die Menschen im Ausland mehr Dollar als sie ausgeben.

Doch stellen Sie sich nur einmal vor, die Ausländer würden zu reinen Verkäufern ihrer Dollarpositionen. Oder, um es anders zu sagen, stellen Sie sich vor, sie wollen all die Dollar-Schuldscheine, die sie gesammelt haben, ausgezahlt bekommen.

Meiner Erinnerung nach liegen die Gesamtforderungen gegenüber den amerikanischen Vermögenswerten bei so etwa 3 Billionen Dollar - einem Drittel des amerikanischen Bruttoinlandsprodukts entsprechend. Was werden die Amerikaner dann tun? Den Menschen im Ausland ein Viertel ihres gesamten nationalen Outputs geben? Werden die Amis dann fest hinter ihrer Währung stehen? Ihren eigenen Lebensstandard einschränken, so dass sie die Menschen im Ausland auszahlen können? Oder werden sie einfach in der lang erprobten Tradition der Halunken reagieren - indem sie noch mehr Dollar aus dünner Luft in Umlauf bringen."

Ausserdem wird hier das Vertrauen der US Amerikaner in ihre Staatsanleihen unterschätzt. Wohlgemerkt Staatsanleihen, nicht die anderen.

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

immerzu neue Haufen Geld an die Front schmeißt, weil er schon längst nicht

mehr agieren, sondern nur noch re-agieren kann, läßt seine eigene Währung auf

Dauer verrecken - durch Entwertung.

Das Problem der Amis ist ihre im Umlauf befindliche Geldmenge, die den höchsten

Stand aller Zeiten erreicht hat. Damit machen sie ihren Dollar auf Dauer zwangs-

läufig tot. Man sieht es daran, daß er schon lange seine Funktion der

WERTAUFBEWAHRUNG verloren hat. Der Dollar ist verkommen zur papierenen VERRECHNUNGSEINHEIT. Und auch diese Rolle ist er dabei zu verlieren.

Irgendwann hat das auch der letzte Amerikaner begriffen. Der Umdenk-Prozess

dürfte nun voll in Gang kommen.

"Von einer fortwährenden Unsicherheit würde vor allem der Yen profitieren", sagt Ian Stannard, Devisenstratege von BNP Paribas. Auch Unicredit gibt diesen riskanten Wetten vorerst keine Chance. Die grundsätzliche Bereitschaft zur Wiederaufnahme von Carry Trades sei aber ungebrochen. Das habe man anhand zwischenzeitlicher Erholungsphasen bei Aktien und Bondrenditen klar erkennen können.

Größere Schockbewegungen könnten den US-Dollar vorübergehend stärken - obwohl die USA von der Immobilien- und Kreditkrise am stärksten betroffen sind. "Viele US-Anleger haben ihr Geld im Ausland angelegt. Wenn sie nervös werden und diese Mittel dort abziehen, fließt verstärkt Kapital in den Dollar-Raum", so Stannard.

Quelle:

http://www.ftd.de/boersen_maerkte/marktberichte/...nleger/234926.html

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

http://www.goldseiten.de/content/kolumnen/autoren.php?uid=91

Es gibt noch verstiegenere Perma-Bären (auch bei Ariva), die in naher Zukunft die Totalentwertung sämtlichen Papiergeldes wähnen und empfehlen, in physisches Gold umzuschichten, das man sicherheitshalber im atombombensicheren Bunker lagert.

Ich möchte hier jetzt aber keine große Doomsday-/Gold-/Dollar-Diskussion anfangen, das hatten wir die letzten Tage schon bis zum Abwinken - wobei munter eigener Frust auf das "Feinbild Amerika" projiziert wurde. Insbesondere die Gold-Debatte gehört hier mMn nicht recht her. Falls andere Forumsteilnehmer diese Golddiskussion hier ausdrücklich wünschen, bitte ich, dies per Posting kundzutun.

Redecker: „Der Dollar wird auf tieferes Bewertungsniveau fallen“

….. Ich glaube, man sollte die Korrekturphase in Euro-Dollar nicht überbewerten. Sie hat zu tun mit der Adjustierung in Euro-Yen und ist eine Umkehrfunktion der gegenwärtigen Yenstärke. Zudem haben amerikanische Anleger in den vergangenen Jahren verstärkt im Ausland investiert, unter anderem in den Schwellenländern. In dem Moment, in dem die Märkte dort unter Druck kommen, entsteht ein Repatriierungsreflex, der eine kurzfristige Dollarstärke zur Folge hat.

Allerdings muss man solche Finanzströme relativieren und im Kontext sehen. Denn der amerikanische Markt für Unternehmensanleihen, der in den vergangenen Jahren viele Mittel aus dem Ausland angezogen hatte, ist nun und bleibt wohl auch ein Negativfaktor für den Dollar par excellence. Denn die Emission von Unternehmensanleihen ist eingebrochen und auch die Aktivitäten im LBO-Bereich sind deutlich zurückgegangen. Was nicht emittiert wird, kann nicht verkauft werden. In der Vergangenheit gingen rund 30 Prozent der Emissionen an ausländische Anleger. Das ist gegenwärtig nicht der Fall. Dieser kurzfristige Effekt überstrahlt die Repatriierungstendenzen. Die zurückgehende Emissionstätigkeit, die fallende Liquidität und nicht zuletzt weite Spreads zwischen An- und Verkaufskursen deuten darauf hin, dass der Markt für Unternehmensanleihen nicht mehr Dollar-stützend wirkt.

FAZ: Das heißt, der Dollar ist von sehr kurzfristigen Kapitalzuflüssen abhängig?

Redecker: Ja - und diese müssen zusätzlich unter dem Aspekt betrachtet werden, dass amerikanische Zinsen wahrscheinlich fallen werden, während sie in anderen Regionen steigen dürften. Der Markt „preist“ gegenwärtig eine Wahrscheinlichkeit von 65 Prozent ein, dass es in Amerika zu einer Zinssenkung kommen wird.

FAZ: Und diese Wahrscheinlichkeit ist Ihrer Meinung nach auch noch zu gering?

Redecker: Der amerikanische Häusermarkt befindet sich in der größten Rezession sei den dreißiger Jahren. Er hat zuvor über den so genannten Equity Withdrawal einen wesentlichen Liquiditätsbeitrag zur amerikanischen Volkswirtschaft geleistet.

Konsumenten konnten steigende Hauspreise als Sicherheit für die zunehmende Kreditaufnahme nutzen. Auf der anderen Seite wurden auch Finanzinstrumente wie die CDOs geschaffen, die aufgrund ihrer optisch hohen Sicherheit und attraktiven Verzinsung bei Pensionsfonds und Hedge-Fonds gefragt waren. Auch sie trugen zur Liquiditätsversorgung bei. Da diese Liquidität so nicht mehr zur Verfügung stehen wird, hat das Konsequenzen für die Finanzmärkte sowie für die amerikanische - und vielleicht sogar für die globale - Volkswirtschaft, obwohl man zugeben muss, dass Amerika nicht mehr unbedingt die globale Wirtschaftslokomotive ist.

http://www.faz.net/

Markets Columnist

8/4/2007 10:31 AM EDT.......The uncertainty going into Monday will be whether more pain is coming or if stocks can find a way to stabilize. Oddly, the credit markets held up relatively well amid the equity drubbing on the last day of the week, pushing the high-yield market and loan market down each under one point.

For the coming week, the panic puts the Federal Reserve on the hot seat even more than usual when policymakers meet on Tuesday. Expectations for a rate cut have mounted amid the credit market turmoil and after a relatively weaker July payrolls report. ...Bear Stearns' executives provided more grist for the panic mill on an afternoon conference call, and its shares ended the session down more than 6%.Bear Stearns Chief Financial Officer Sam Molinaro said the credit market is "about as bad as I've seen it in 22 years," adding that likening the current environment to market dislocations like the 1987 stock market crash and the debt crisis of the late 1990s are not unwarranted.Molinaro said that revenue in July was "under significant pressure," and the first days of August are no different, but he refused to break out exactly what portion of Bear Stearns' revenue comes directly from the mortgage-backed and asset-backed securities.....While S&P analyst Scott Sprinzen said in an interview that the weaker outlook for Bear Stearns does not reflect any concern about its prime brokerage business, the reins on leverage have gotten tighter for several hedge funds in the market this past week, and there are likely to be more.

"People are liquidating and prices are declining," notes T.J. Marta, fixed income strategist at RBC Capital Markets. Such behavior was visible not only perhaps in Friday's stock market decline, but in more than 2% drops that day in metals, like nickel and copper, that had been popular among speculators.

Also, the Japanese yen continues to appreciate as traders unwind the "carry trade," in which investors borrowed money in low-interest yen to invest in higher yielding currencies. But, as credit markets seize up, investors must liquidate positions to meet margin calls.

At some point this ends in tears, because that's what always happens," says Marta, who wonders when the market will start to see more heavy-hitting large institutions like insurance companies or pension funds unload their alternative investments.The headline risk remains, he says, noting that more negative news or rumors like this week's from lenders Accredited Home Lenders , American Home Mortgage , Countrywide Financial or Beazer Homes could easily set off another round of woe.

Traders hope the Fed will come to the rescue of the markets, but the central bank's chief concern is inflation, and an ever-weaker dollar likely puts the kibosh on any rate cut. The fed funds futures market puts odds of a reduction at Tuesday's meeting at 5%, and 40% odds on a cut in September, according to Miller Tabak. The market puts 62% odds on an easing in October and 100% odds on a cut by the end of the year.

"Those clamoring for a Fed rate cut are doing nothing less than begging the Fed to inflate in order to ease the pain in certain sectors of the economy and financial markets," says Michael Darda, chief economist at MKM Partners. "It's not the Fed's job to bail out the mortgage market or to prevent equities from having a correction."

http://www.thestreet.com/s/.../markets/marketfeatures/10372390_3.html

Die Fondsgesellschaft der Volks- und Raiffeisenbanken, Union Investment, schloss vorübergehend einen Fonds für institutionelle Anleger mit einem Volumen von rund einer Milliarde Euro. Damit solle verhindert werden, dass der Fonds seine Investments unter Wert verkaufen muss, weil Anleger zuletzt in größerem Umfang Geld abgezogen hatten. Ein Sprecher von Union Investment hatte die Schließung der Fonds bereits am Donnerstag gegenüber manager-magazin.de bestätigt. Das investierte Geld stammte von rund 200 Großkunden, darunter Banken und Unternehmen. Solange der Fonds geschlossen ist, können diese Kunden ihre Gelder nun nicht wieder zurückbekommen.

Nach Union Investment hat am Freitag auch HSBC Investments Deutschland seinen 200 Millionen Euro schweren ABS-Fonds vorläufig geschlossen. "Wir haben die Ausgabe und Rücknahme von Anteilen zum Schutz der Anleger ausgesetzt", sagte HSBC-Trinkaus-Syndikus Norbert Stabenow der "Financial Times Deutschland". ABS-Fonds investieren in forderungsbesicherte Wertpapiere (Asset Backed Securities), die in der aktuellen Liquiditätskrise an den Kreditmärkten teils nur noch zu hohen Preisabschlägen handelbar sind. Der Markt sei so illiquide, dass derzeit keine faire Preisfindung möglich sei, sagte Leonhard Fröhling, Leiter des institutionellen Geschäfts bei HSBC Investments.

Die Fondstochter der Versicherung Axa schloss zwei Publikumsfonds für neue Gelder. Die Anteile könnten aber weiterhin zurückgegeben werden, sagte eine Sprecherin von Axa Investment Managers in Frankfurt.In den vergangenen Wochen war der Wert der Fonds um teils mehr als 20 Prozent zurückgegangen. In Schreiben an ihre Investoren hatten die Axa-Manager schon zuvor eine große Liquiditäts- und Vertrauenskrise im US-Anleihenmarkt beklagt.Es handele sich um ein extrem herausforderndes Umfeld. Es werde allerdings erwartet, dass die Liquidität im Laufe der Zeit wieder zunehmen werde, hieß es.

Mehrere deutsche Banken wie etwa die HVB, Hypo Real Estate oder Depfa betonten, sie rechneten nicht mit relevanten Belastungen aus der Subprime-Krise in den USA. Auch der Versicherungskonzern Allianz trat Ängsten um mögliche Auswirkungen der Krise entgegengetreten.Ähnlich hatten sich zuvor schon mehrere Frankfurter Großbanken geäußert. Die Commerzbank-Tochter Essen Hyp betonte, nicht in dem Markt engagiert zu sein.http://www.manager-magazin.de/geld/artikel/0,2828,498071,00.html

In England/GB gibt es übrigens eine ähnliche Housing-Blase wie in USA, wenngleich sie in England etwas schwächer ist.

Der FAZ-Interviewte sieht bei der jetzt aufkommenden Risikoscheu korrekt, dass durch den Fall des - völlig überbewerteten - Paars EUR/JPY indirekter Druck auf EUR/USD ausgeübt wird (fällt EUR/JPY, fällt der Euro meist auch zum Dollar). Auf die Idee, dass wir eine Euro-Blase haben könnten [d.h. der Euro ist zum Yen UND zum Dollar zu teuer], kommt er jedoch nicht. Diese mMn bestehende Euro-Blase lässt sich u. a. daraus ersehen, wie stark EUR/JPY und die US-Aktienindizes miteinander korrelieren (Grafik unten).

Der Euro ist mMn wie Gold/Rohstoffe Teil der allgemeinen Asset-Blase. Sie wird Luft ablassen, sobald die US-Börsen fallen.

Angehängte Grafik:

40331.gif

40331.gif

Das ist ja wohl nicht sehr wahrscheinlich. Viel wahrscheinlicher ist, dass da noch eine Vielzahl - wenn nicht die Mehrzahl - drin hängt.

Deshalb muss unbedingt das Schlimmste verhindert werden! Deshalb lehnt sich Herr Trichet so weit aus dem Fenster, die Märkte zu beruhigen. Deshalb springt sofort ein Krisenfonds aus Banken und KfW der IKB zur Hilfe. Es gilt jetzt mit allen Mitteln die Märkte zu stützen und zu beruhigen. Bloß jetzt keine Krisenstimmung! Denn im Gegensatz zu 1999/2000 ist realwirtschaftlich im Euroraum alles auf einem guten Weg. Das will man sich nicht durch die durchgeknallten amerikanischen Subprime Lenders und Hedgefonds kapput machen lassen.

Deshalb ist das PPT jeden Abend unterwegs und stützt die Kurse. Ja, sicher ist das so! Oder glaubt jemand dass allein technische Reaktionen, Shorties und Spekulanten das zustande brächten? Nein, ohne das PPT wäre der Absturz an den Börsen doch schon da. (Wobei das PPT ja keine Geheimloge ist, nein, das sind die im Gleichklang der Interessen agierenden Großbanken und Notenbanken.)

Aber, wie weiter oben schon geschrieben wurde: Das hilft alles nichts. Die Krise ist nicht aufzuhalten - nur zu verzögern. Das Verzögern hat dabei den Effekt, dass sich Einige noch retten können, indem es ihnen gelingt, im letzten Aufbäumen der Kurse Dumme zu finden, an die sie ihre Probleme weiterreichen können.

Dollar. Abgehalftert. Ein Wrack. Fertig.

Der Dollar als Save Haven? - Das war einmal. Die Welt ist froh, wenn sie

nicht noch dran erstickt. Wenn es von etwas zu viel gibt, verliert es

an Wert, man genug daran. Vom Dollar gibt es zuviel.

Durch anstehende Repatriierungseffekte kann vorübergehend Geld in die

Staaten zurückfließen. Wohin - das ist dann noch die Frage, bei siechen

Börsen und Anlagen, die man womöglich nie wieder zurückbekommt.

Der US-gesteuerte FTD kann mich nicht im mindesten beeindrucken. Hätten

die Herrschaften überm Teich so viel Ahnung, würde ihre Wirtschaft anders

dastehen - und die Brücken auch...

Ebenso ist es mit der Legende von der Rohstoffblase. Sie ist einfach FAKT.

Und was Gold und Silber anbetrifft: Gold stünde schon längst über 1.000

Dollar/Unze und Silber über 150, wenn die kriminelle Short-Manipulation

das nicht verhindern würde.

damit wäre der Dollar noch moderat bewertet.

Die guten US Unternehmen werden sich freuen, das wird den Export steigern.

Auf der anderen Seite muss man die Importe beachten (ÖL usw) Die USA müssen runter

von der Energieverbraucher-Mentalität, speziell im Öl und teilweise im Rohstoff/Agrar Sektor. Las Vegas ist schön, aber passt es in die Zeit ?

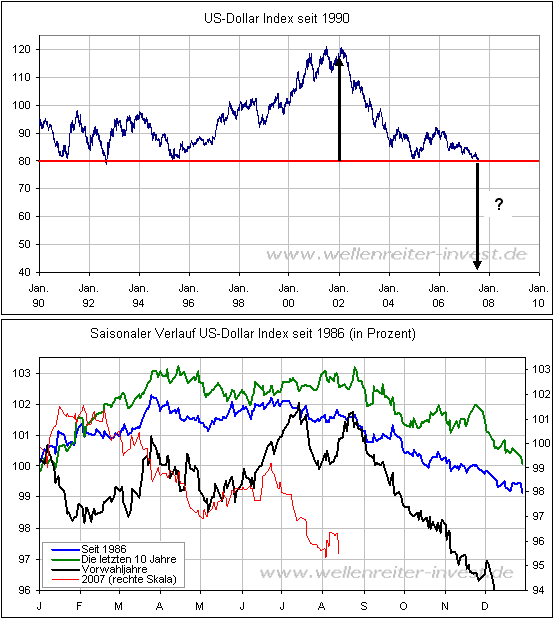

US-Dollar akut absturzgefährdet

Es ist eine alte Weisheit, dass die weltweiten Kapitalströme in einem bullischen globalen Finanzumfeld überwiegend in spekulativer Manier angelegt werden, während in einer bärischen Phase der „sichere Hafen“ bevorzugt wird. Als sicherer Hafen gelten beispiels-weise die Staatsanleihen der meisten Industrieländer oder Währungen wie der Schweizer Franken oder Edelmetalle wie Gold oder Silber.

Schwindet das Vertrauen in eine Volkswirtschaft, kommt es in der Regel zu relativen Verlusten der Währung gegenüber Alternativ-Währungen. Ich möchte an dieser Stelle nicht auf die für die USA bekannten Fakten (Verschuldung, Handelsbilanzdefizit, Haus-haltsdefizit, negative Sparquote) eingehen. Vielmehr möchte ich Ihre Aufmerksamkeit auf den Chart des US-Dollar-Index lenken. Dieser Index zeigt den Verlauf des US-Dollar gegen einen handelsgewichteten Währungskorb, der vornehmlich aus Euro, Yen und britischem Pfund besteht. Der Index wird seit 1990 von der 80-Punkte-Marke unterstützt (rote Linie).

Bild

Gegenwärtig notiert der Dollar-Index bei 80,06 Punkten. Der aktuelle Test ist bereits der fünfte in achtzehn Jahren. Die Unterstützung erscheint akut gefährdet. Die letzte Reaktion des US-Dollars nach oben war nur schwach. Zudem beginnt bald eine Phase saisonaler Schwäche im US-Dollar. Damit erhöht sich die Wahrscheinlichkeit für eine Unterschreitung der 80-Punkte-Marke deutlich.

Bild

Wir wissen, dass die US-Amerikaner in den vergangenen Jahren ihr Kapital in bisher ungekanntem Ausmaß im Ausland investiert oder angelegt haben. Damit trugen sie in bedeutendem Maße zur bisherigen Abschwächung des US-Dollar bei.

Problematisch erscheint, dass die aktuellen Entwicklungen an den Finanzmärkten den Vertrauensverlust in den US-Dollar deutlich erhöhen. Die am Freitag veröffentlichten Zahlen zur US-Arbeitsmarktsituation und zur US-Dienstleistungsbranche lassen eine Abschwächung der US-Wirtschaft wahrscheinlicher werden. In Verbindung mit der sich verschärfenden Finanzkrise zeichnen sich für die kommenden Monate Leitzinssenkungen durch die US-Zentralbank ab. Die Zinsen am langen Ende fallen bereits seit Wochen. Das gleiche gilt für den Realzins, da sich die Inflationsrate momentan kaum verändert. Ein fallender Realzins schreckt potentielle Investoren ab und erhöht tendenziell den Druck auf die Währung. Die zunehmende Risikoaversion der Anleger führt zu einer forcierten Auflösung von Carry-Trades und damit zu einem steigenden Yen, was den US-Dollar zusätzlich unter Druck setzt.

Es ist zweifelhaft, ob die Repatriierung von Geldern in die USA ausreicht, um dem Fall des US-Dollar Einhalt zu gebieten. In Zeiten einer sich entwickelnden Finanzkrise wird nicht nur in den USA, sondern das Geld auf weltweiter Basis zurückgeholt: Auch die Japaner verkaufen den US-Dollar und kaufen den Yen, das gleiche gilt für die Europäer, was eine Unterstützung für den Euro darstellt. Diese Rückholmaßnahmen geschehen häufig nicht freiwillig, sondern in einem fortgeschrittenen Stadium einer Finanzkrise vor allem deshalb, um eigene Löcher zu stopfen. Die Effekte aus der Repatriierung dürften sich demnach ausgleichen.

Charttechnisch betrachtet hätte der US-Dollar-Index das Potential, sich von hier aus nochmals zu halbieren. Was ein derartiger Werteverfall für Konsequenzen hätte, möchte ich an dieser Stelle lieber nicht ausschmücken.

Der Stress im weltweiten Finanzsystem nimmt weiter deutlich zu. Fonds schließen oder werden abgewickelt, Hypothekenfinanzierer melden Konkurs an, Banken geraten in Schieflage, die Versicherungen gegen Unternehmenszusammenbrüche verteuern sich täglich. Der Handel mit Subprime-Tranchen unterhalb der besten Bonität (AAA) findet seit dem 25. Juli praktisch nicht mehr statt. Der Finanzchef von Bear Stearns (ein großer US-Broker) spricht bereits von einer Krise, die größer ist als die Internet-Blase zur Jahrtausendwende.

Wenn das alles eintrifft, was sich andeutet, dann ist das hier bitterer Ernst. Speziell in den USA würde es ein brutales Erwachen geben. Folgt der Finanzkrise tatsächlich eine Rezession, würden alle wirtschaftlichen Bereiche erfasst werden und die Arbeitslosigkeit würde – zunächst in den USA - deutlich steigen. Europa – und auch Asien - würde von einer solchen Krise nicht verschont bleiben.

Ich kann nur ernsthaft hoffen, dass ich die Dramatik der Situation heillos überschätze. Ein Indiz dafür wäre, wenn der US-Dollar die Marke von 80 Punkten halten würde.

Robert Rethfeld

Wellenreiter-Invest

Wir schauen hinter die Märkte und betrachten diese mit exklusiven Charts.

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter www.wellenreiter-invest.de

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

welle44.png (verkleinert auf 91%)

welle44.png (verkleinert auf 91%)

so we es aussieht, bin ich wohl einer von wenigen, die glauben, dass es morgen, beim DAX etwas runtergeht.

Man sollte jedoch nicht immer davon ausgehen, dass der DAX, jedesmal vor einer wichtigen unterstützung dreht u. wieder nach oben geht.......

Doch mich würde auch ein rebound bis 7500, zur börseneröffnung nicht verwundern, so abgehärtet bin ich bereits....

PS. aber eines ist mir klar, es kommt sowieso immer alles anders, als man glaubt ;-))

mfg

ath

Immerhin nimmt man bei Bear Stearns jetzt auch das "K Wort" offiziell in den Mund.

Bear Stearns verschärft Kreditkrise

Optionen

| Boardmail an "Twinstar" |

Wertpapier: S&P 500 |

Die Einschätzung in Deinem eingestellten Artikel (3670.) teile ich. Auch was eine

etwaige Stärkung des Dollars durch anstehende Repatriierungseffekte anbetrifft.

Deutliche und nachhaltige Effekte setzen voraus, daß zurückfließendes Geld auch angelegt wird (im Heimatland). Doch da sehe ich schwarz. Wo bitte anlegen?

In Staatsanleihen? Diese sind in DOLLAR, einem Todkranken! In Immobilien? Pfui Deibel. Zudem stehen Zinssenkungen in den USA an - im Gegensatz zum Rest der

Welt. Und außerdem: Investition setzt Vertrauen in die eigene Prosperität voraus.

Ich vermute, daß dieses Vertrauen erst einmal gründlich den Bach runter geht.

Wo also investieren? Gold ist eine der Möglichkeiten dem Verfall zu entgehen.

@Anti

Eine Diskussion über das US-Finanzsystem ohne Erörterung der Rolle von Gold

und Silber zu führen, heißt, auf einem Bein zu tanzen. Die US-Finanz basiert

auf ihrem Dollar. Und der ist ein direkter Antagonist von Gold - bzw. vice versa.

Dem Gold wurde das Joch auferlegt, nicht zu schnell zu steigen, denn den Kurs

dem freien Spiel des Marktes zu überlassen, hieße, die Büchse der Pandora zu

öffnen. Den Preis zu deckeln, ist eine der (fiesen) Tricks, dem Dollar und seinen Ablegern die Konkurrenz zu nehmen und der Öffentlichkeit gleichzeitig eine heile

Welt vorzugaukeln. Übrigens ist das mit ein Grund, weshalb die Derivate auf die

Subprimes (CODs) als Grundlage eines Schneeballsystems funktionieren konnten.

Ob hier die Konsequenz gezogen wird, indem auch über diese Dinge geredet wird,

ist mir egal. Ich brauche das nicht. Zumal es äußerst kompliziert ist und sehr viel Hintergrundwissen erfordert (wenn man es sich erarbeiten will, braucht man sonst eigentlich nichts mehr zu tun...). Ich werde jedenfalls den Eindruck nicht los, daß

es Dir etwas unangenehm wäre, da es Deinen geschätzten Dollar in die Enge treibt.

Aber was soll's - ich will niemand den Spaß verderben.

Leser des Artikels: 2407

Das war schon lange zu erwarten: Die US-Immobilienkrise zieht weite Kreise. Sogar die altehrwürdige Düsseldorfer IKB-Bank, eigentliche eine konservative Bank, die den deutschen Mittelstand mit Krediten versorgen soll, stand am Rande der Pleite und der deutsche Steuerzahlen muss für den Leichtsinn des Managements mit Bruchteilen aufkommen, damit die KfW im Verbund mit den Großbanken kurzer Hand 3,5 Mrd. € einschießen kann.

So nach und nach kommen jetzt die Eingeständnisse auch von anderen Banken Versicherungen und Pensionskassen mit welchen Volumen sie an den Subprime-Hypotheken in den USA beteiligt sind. Bei den Subprime-Krediten, handelt es sich um Hypothekenkredite minderer Bonität, die im Paket auch an Hedgefonds weiterverkauft wurden. Um es bildlich (und real) auszudrücken: „In Südosteuropa brennen die Häuser und in den USA brennt der US-Immobilienmarkt lichterloh!“ Klar ist jetzt schon, dass einige große Hypothekenbanken wie American Home, dessen Kurs von übrigens erst seit Juli (!) von 25 auf 1,5 USD gefallen ist und die 7000 Mitarbeiter entlassen müssen, und auch einige Hedgefonds wie zwei von der angesehen US-Investmentbank Bear Stearns, dessen Kurs von seit März von 170 auf nunmehr 108 USD kollabiert ist, den Brand nicht überleben werden. Jetzt wird – mehrheitlich hinter den Kulissen – gelöscht, was gelöscht werden kann, um einen Flächenbrand zu verhindern. Auch angeblich sichere Geldmarktfonds müssen in Deutschland wegen zu starker „Kapitalentnahme“ geschlossen werden. Hätte man das nicht vorhersehen können?

Jeder wusste, dass es in den USA einen „Bubble“ im Immobiliensektor gab, der nun korrigiert wird. Das war absehbar. Das US-Hypothekenvolumen beläuft sich auf etwa 10 Billionen USA, davon sind aber nur etwa 10-12% Subprime-Kredite (also etwa 1 Billion USD), also Kredite minderer Bonität und davon sind wiederum – bisher – „nur“ etwa 10-12% notleidend. Es handelt sich also – selbst nach den Einschätzungen von US-Notenbankchef Bernanke - um ein Volumen von 100 Mrd. USD, was wohl in den Büchern abgeschrieben werden muss. Bernanke hat diese Gefahr zuvor wohl nicht so hoch eingestuft, was sicherlich ein Fehler war. Auch halte ich die Zinspolitik von ihm in Anbetracht der Lage mit Refinanzierungs-Zinsen von 5,25% nicht für angemessen. Die Zinsen müssen jetzt runter. Geschieht dies zu spät oder gar nicht, kann es einen erheblichen Vertrauensschaden in der Finanzwelt geben. In Bernankes Haut möchte ich jetzt nicht stecken! Denn was er auch machen wird, es wird „falsch“ und für viele Finanzinvestoren schmerzlich sein.

Bei Großbanken, großen Versicherungen und Pensionskassen ist so ein Abschreibungsbedarf von dieser Größenordnung in Anbetracht der Assets verkraftbar. Zudem wurden die meisten Subprime-Kredite schon abgeschrieben. Bei den meisten Großbanken geht der Abschreibungsbedarf nicht über 2% der Vermögen hinaus. Kleinere Institute wird es härter treffen, wenn Sie sich zu stark in dem als sicher eingestuften Bereich von im Paket weitergegeben Hypothekenkrediten in den USA engagiert haben. Das wahre Ausmaß der US-Immobilienkrise werden wir erst in einigen Monaten erfahren, denn der „Ponzi-Faktor“, also die nicht transparent gemachten Tatsachen, ist sehr groß ist. Vielleicht sollte man seitens der Börsen- und Finanzaufsicht jetzt einen Lügendetektor bei Bankvorständen einführen, damit nicht weiterhin Geld leichtfertig zu Lasten der Aktionäre, Mitarbeiter und Steuerzahler zu risikoreich „angelegt“ werden. Auch die Rating-Agenturen haben sich wieder einmal nicht gerade mit Ruhm bekleckert, da einige dieser Subprime-Kredipakete sogar mit „AAA“ eingestuft wurden, die hernach notleidend wurden.

Wenn ich auch das bisherige Ausmaß der US-Immobilienkrise für beherrschbar halte, kann ich für die nächsten Monate bis in den Oktober hinein keine Entwarnung geben. Es wird zwar technische Erholungen geben; was uns in den nächsten Wochen und Monaten mehr beschäftigen wird, ist aber die Auswirkungen der US-Immobilienkrise auf den Konsum und vor allem vom Konsum abhängige Unternehmen in den USA. In den USA wird immer noch ein Drittel aller Waren der Welt konsumiert (!) und der Konsum ist die tragende Säule in den USA – und für vile Emerging Markets. Das zu hohe Leistungsbilanzdefizt der USA finanziert also im Moment den Wohlstand und das Wachstum in vielen Emerging Markets, vor allem in Asien. Aber wie lange kann sich die USA es sich leisten, über ihre Verhältnisse zu leben? Die Sparquote ist in den USA gleich Null.

Bisher gab es – erstaunlicherweise – noch keine erheblichen Einbußen beim Konsum, was wiederum in Anbetracht der zu hohen Konsumentenverschuldung auch gefährlich wäre. Man muss aber auch wissen, dass der Konsum wiederum außer mit der Arbeistkraft mit zwei Säulen „finanziert“ wurde und dies sind Aktien im Wert von über 14 Billionen USD und Immobilien im Wert von über 20 Billionen USD. Beide Säulen wackeln im Moment ganz gewaltig. Die Aktienseite wurde in den letzten Jahren durch ein immense Geld- und Kreditausweitung sowie durch Aktienrückkaufprogramme gestützt; hinzukamen M&A-Fantasien durch Private Equity- und Hedgefonds, die sehr risikoreich mir enormen Hebeln arbeiten.

Wenn nun eine Säule einbricht, kann auch die andere einbrechen – und dann geht es mit dem Konsum in den USA bergab. Hiervon wären dann US-Investmentbanken weit mehr betroffen als die gegenwärtige Subprime-Krise, die gewissermaßen nur ein Vorläufer einer wirklichen, globalen Finanzkrise werden könnte. Solche Prozesse sind schon jetzt in Gang und für alle erkennbar, aber die Auswirkungen kommen oft erst mit einem erheblichen time lag, was eien Prognose erschwert. Im Falle von Kreditbeschränkungen oder einer sehr restriktiven Bewertung von Risiken, sprich einen Credit Crunch, wären besonders solche Unternehmen gefährdet die hochverschuldet und eben vom Konsum abhängig sind wie zum Beispiele die beiden Automobilkonzerne General Motors und Ford. Beide haben zwar im 2. Quartal nach langer Zeit zu ersten Mal wieder einen (Buch)Gewinn ausweisen können, müssen jetzt aber wohl mit den Preisen runter, um überhaupt noch Autos absetzen zu können. Denn wer sein Haus nicht mehr finanzieren kann, kann sich auch keinen neuen Autos leisten. Alleine Ford und General Motors, die im Ausland besser verdienen als im Inland, schieben seit Jahren ein Kreditvolumen von 450 Mrd. USD (davon alleine GM mit 300 Mrd. USD) vor sich her. Wenn einer der beiden großen Automobilkonzerne das Handtuch schmeißen muss, haben die US-Investmentbanken ein weit größeres Problem als die gegenwärtige US-Immobilienkrise, die noch handhabbar ist.

Die USA selbst ist über Maßen verschuldet. Vor allem der Staat, aber auch die Konsumenten, haben bekanntermaßen in den letzten Jahren weit über ihre Verhältnisse gelebt. Beide, Staat und Konsumenten, kommen aber erst dann in Bedrängnis, wenn das BSP-Wachstum deutlich nachlässt oder gar eine Rezession bevorsteht. Bush sucht den (einzigen?) Ausweg über erhöhte Militärausgaben und fragwürdigen Rüstungsexporten nach Saudi-Arabien, Irreal und Ägypten, um irgendwann gegen den „Schurkenstaat“ Iran vorgehen zu können. Auch Bernanke ist jetzt in der Zwickmühle der Glaubwürdigkeit. Einerseits steigen die Rohstoffe wie Öl- aber auch Agrarrohstoffe (Weizen schon bei 200 USD!) aufgrund von Naturkatastrophen, so dass ich die ohnehin geschönte Inflationsrate in den USA sich weiter erhöhen dürfte, womit er eigentlich keinen Zinssenkuns spielraum; anderseits könnte er sich aufgrund einer labilen Finanzlage genötigt fühlen, die Zinsen unter Druck senken zu müssen, um einen Flächenbrand zu verhindern. Auch die EZB droht für September mit weiteren Zinserhöhungen „zur Unzeit“. Ich nehme an, Bernanke wird früher oder später aufgrund einer drohenden Rezession trotz Inflationsgefahr die Zinsen senken müssen

Es wird zwar keine nachhaltige Liquiditätskrise geben, da alleine die US-Unternehmen über 600 Mrd. USD Cash vor sich herschieben und in US-Geldmarktfonds über 2,5 Billionen USD geparkt sind, aber es könnte temporär zu Liquiditätsverknappungen seitens der Notenbanken und auch durch den „Carry Trade“ geben. Zudem könnte es zu einem „Credit Crunch“ kommen, was sogar zu begrüßen wäre, damit das mit Krediten finanzierte Aufkaufen von Unternehmen nicht ausufert. Auch das Ausmaß der Kreditderivate hat besorgniserregende und skurille Ausmaße angenommen, was erst die hohen Preise bei M&A-Aktivitäten möglich machte. So nahmen in den Jahren auch die kreditfinanzierten Aktienkäufe (wie 1987) enorm zu und erreichten zuletzt ein Volumen von 300 Mrd. USD. Dem muss Einhalt geboten werden.

Dies alles könnte aber denn schon ausreichen, um einen Mini-Crash, also eine heftige Kurskorrektur um 5-10% in zwei bis drei Tagen herbeizuführen, da die Markttechnik im Moment stark angeschlagen ist. So manches erinnert zudem an 1987: auch damals ereichten die M&A-Aktivitäten Rekordniveau – man erinnere sich noch an NABISCO , auch damals stiegen die Zinsen bedrohlich, auch damals gab es nach der „gesunden Korrektur“ im August erst wieder eine Kurserholung im September . Niemand befürchtete damals einen Crash. Das „dicke Ende“ kam dann im Oktober 1987 scheinbar aus heiterem Himmel. Oft kommt ein Unglück selten allein. Was kann in den nächsten Wochen außer der US-Immobilienkrise noch kommen und liegt schon jetzt „förmlich in der Luft“: geopolitische Gefahren (was hat Bush mit dem Iran und Pakistan vor?), Terroranschläge, ein eskalierender Ölpreis (=Inflationsgefahren), Zinserhöhungen zur Unzeit (EZB), schlechte Konjunkturdaten in den USA (Arbeitslosenzahlen beachten!), „Stagflation“ in den USA (also Inflation und rezessive Tendenzen im 2H07, zu lange zu hohe Zinsen in den USA, ein (zu) schwacher US-Dollar (also Währungskrisen), Auflösung des „Carry Trades“ (also auch auf einen starken Yen achten, der jetzt schädlich wäre); natürlich auch weitere unternehmensseitige Schieflagen (General Motors, Ford?) von Bedeutung und die „Black Box“ Hedgefonds in Kombination mit Schieflagen bei US-Investmentbanken wie Bear Stearns und Lehman Brothers.

Die Marktechnik ist jetzt weltweit bei den großen Weltbörsen angeschlagen, so dass vom Terminmarkt wiederum Druck auf den Kassamarkt kommen könnte (wie 1987). Die Indices fallen in ein Loch. So richtig gefährlich wird es aber erst dann, wenn die 200-Tageslinie nachhaltig nach unten durchbrochen wird (wie 1987). Dann sollten auch Sie vorher Ihre Depots räumen und in Liquidität gehen, um dann auch wieder Liquidität zu haben, um einstigen zu können.

Vieles ist in den USA aufgrund von Verschuldungspyramiden auf Sand gebaut. Das sind alles altbekannte Risiken, die irgendwann virulent werden. Die Terminhändler und die im Markt vorhandenen Stopp-loss Marken, man kann auch „Reißleine“ sagen, werden dazu sorgen, das sich der Abgabedruck erhöht. Die Kurse haben am Freitag in den USA im Tief geschlossen mit einem Kursverlust von 100 Indexpunkten in 10 Minuten (!), was kein gutes Zeichen für die kommende Woche ist. Wem das noch nicht genügt: der Mond ist seit dem 31. Juli abnehmend, was auf fallende Kurs hindeutet.

Kann es also zu einem Crash in den nächsten Wochen oder Monaten kommen? Man sollte nie „nie“ sagen, aber die Wahrscheinlichkeit ist relativ gering, da alle diese Fakten kennen. Oder etwa nicht? Zudem verdienen deutsche Unternehmen und zum Großteil auch amerikanische Unternehmen soviel wie noch nie (Allianz mit angestrebten Rekordgewinn von 8 Mrd. € in 2007)! Die KGV sind mit 17 in den USA und 14 in Europa nicht zu hoch. Von Euphorie ist nichts zu spüren, der hohe Pessimismus sorgte eher für Kurserholungen.

Auch die Emerging Markets – und dies ist anders als 1987 – können selbst bestimmen, ob es zu einem Crash kommt oder nicht. Alleine bei den asiatischen Notenbanken sind 3 Billionen USD (davon 1,3 Billion in China und fast 1 Billion in Japan) angesammelt worden. Was werden Japan und China in Zukunft mit den USA-Anlagen in T-Bonds machen? Ist die USA auf diesem Wege erpressbar oder in die Knie zu bekommen? China und Japan können sich keinen Konsumeinbruch in den USA leisten, da die eigene Exportkonjunktur darunter leiden würde. In China sollen in 2008 schließlich „heitere“ olympische Spiele stattfinden. Auch Russland hat schon über 400 Mrd. USD Währungsreserven – alle mit steigender Tendenz und relativ hohem Exposure in den USA, was auch hilft, die US-Haushaltslöcher von über 400 Mrd. USD jährlich zu stopfen. Zudem wachsen die Emerging Markets neuerdings auch mit einer sehr robusten Binnenkonjunktur mit Wachstumsraten von über 5% im Durchschnitt (in China und einigen osteuropäischen sowie afrikanischen Länder sogar mit 10-25%!).

Einige Exotenbörsen in Osteuropa wie in Ukraine, Georgien, Makedonien, Montenegro haben sich die Kurse im Durchschnitt im 1. Halbjahr schon verdoppelt und werden wahrscheinlich auch von einem Wall-Street-Crash nicht sonderlich betroffen sein, da das Kapital dort geleveragtes „hot money“, sondern langfristig angelegt ist.

Fazit: Ich halte eine Kurskorrektur in Höhe von 10%-15% in Tippelschritten, also einen so genannten „Salami-Crash“, in den nächsten Monaten an den Weltbörsen für möglich. Falls diese Marktbereinigung nicht in den nächsten Monaten kommt, kommt sie wahrscheinlich in 2008, da die strukturellen Verschuldungsprobleme und Ungleichgewichte (auch in der US-Haushalts- und Leistungsbilanz) erhalten bleiben. Wenn diese Korrektur an einem Tag wie 1987 passiert, ist das Geschrei groß und die Medien werden das dann einen „Crash“ nennen. Das wären dann aber wieder willkommene Einstiegschancen, da die Weltwirtschaft robust weiter wächst. Schlimmer wäre eine nachhaltige Baisse wie in Japan in den 90er Jahren. Auslöser war damals übrigens auch eine Immobilienkrise und eine zu hohe Verschuldung in vielen Bereichen – wie jetzt in den USA. Honi soit qui mal y pense...!

Autor: Andreas Männicke

Optionen

| Boardmail an "Franke" |

Wertpapier: S&P 500 |

irgendwann ist das abdrehen vorbei und es würde mich ebenfalls nicht wundern, wenn dieser moment nun gekommen ist...

wobei ich 2000 gelernt habe, dass nix schlimmer is als ein salamicrash. Daher positiv sehen: kommt es durch das platzen der blase zu einer korrektur, kennen und sehen wir spürbar die richtung...

es ist zur zeit noh soviel kapital unterwegs, das arbeiten will, dass nach einer kurzen und heftigen krrektur auch wieder die sonnen scheinen kann, wenns unwetter vorbei ist...

einen wochen- oder monatelange phase mit kleinen erholungsschüben vor den nächsten drei przent minus fänd ich duetlich anstrengender...

naja, warten wir die spannende woche ab, die vor uns liegt...

Optionen

| Boardmail an "DerYeti" |

Wertpapier: S&P 500 |