Morphosys: Sichere Gewinne und Milliardenpotential

Trotzdem war das noch nicht mal eine technische Gegenreaktion, wobei das umfeld sicher gebremst hat.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 66%)

mor.png (verkleinert auf 66%)

Ist es grundsätzlich so, dass es keine Phase II Meilensteine von Novartis gibt?

Dann ist die Wartezeit zwischen einem Phase I Meilenstein und einem Phase III Meilenstein aber verdammt lang, liege ich mit 4-6 Jahren richtig?

mfg

Aber Morphosys sagt selbst, sie bekommen meistens in der P2 keinen MS. Und Novartis macht die meisten Projekte. Also eine Quasi-Bestätigung durch die Hintertür für Novartis. Centocor aber hat z.B. bei CNTO888 einen P2-Meilenstein bezahlt. Bei Gantenerumab/Roche könnte es z.B. auch einen P2- MS geben, aber das wird man erst wissen, wenn es soweit ist.

Und zu den 4 bis 6 Jahren:

18.9.2007 BHQ 880 P1-Start

31.1.2009 BHQ 880 P2-Start

http://www.clinicaltrials.gov/ct2/show/...erm=novartis+bhq&rank=1

Estimated Primary Completion Date: November 2010 (Final data collection date for primary outcome measure)

Bei einigen Programmen kann es also auch schneller als 4 Jahre von P1 bis Start P3 gehen, was aber sicher nicht die Regel sein wird.

Die Wartezeit zwischen den Meilensteinen wird sich aber zunehmend dadurch verkürzen, das immer mehr Projekte in der Klinik sind und dazu kommen. Und wichtiger als die Zahlung von 1 oder 2 mio wäre auf jeden Fall die Präsentation von klinischen Daten auf irgendwelchen Kongressen.

Nimm die Nachricht von dieser Woche:

Novartis macht in unbekanntem Programm in unbekannter Indikation den Proof of concept. Super oder? Aber die Analysten würden gerne in ihre discounted cash flow Programme irgendwelche Daten eintragen. Ist das jetzt ein potentieller Blockbuster? Oder eine Nischenindikation? War das der poc mit 10 Patienten oder 40?

Es ist sicher ein ganz wichtiger Punkt für Morphosys, wenn ein AK einen ersten klinischen Wirksamkeitsbeweis geschafft hat, aber richtig verkaufen kann man den erst, wenn Novartis die Karten auf den Tisch legt.

Auch ein Vorteil von z.B. MOR103: Wenn Morphosys seine P2 durchgezogen hat, dann werden sie die Karten auf den Tisch legen, denn sie wollen ja einen Partner überzeugen ins Programm einzusteigen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

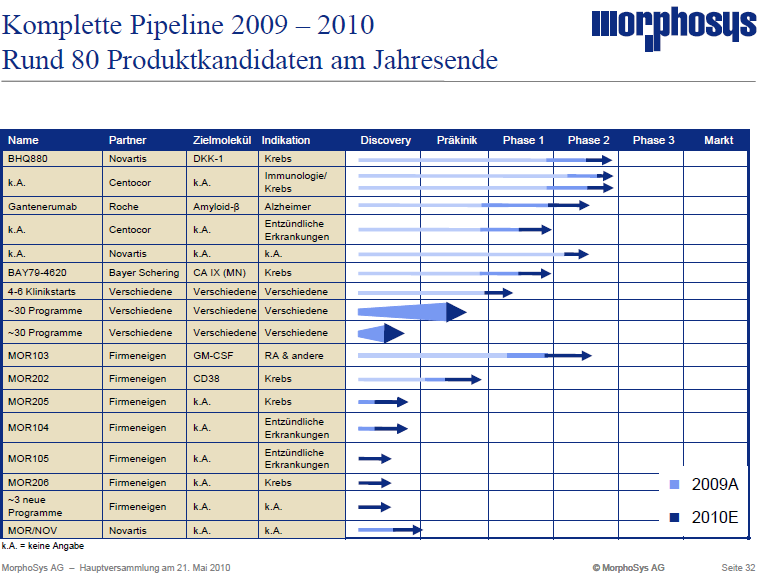

Moroney sagte auf der HV, er habe aktuell eine Liste auf de mSchreibtisch von 20 Projekten, die innerhalb von 18 Monaten den Klinikstart schaffen könnten und er gehe weiterhin davon aus, dass 4 bis 6 Programme noch 2010 den IND schaffen werden.

Bis Jahresende wird Morphosys die Partner und die eigene Pipeline nicht mehr auf einer gemeinsamen Seite präsentieren können, zumindest wird man die vorklinischen Programme dafür weglassen müssen.

Hoffentlich sind dann auch endlich mal wieder Programme dabei, bei denen Namen und Indikation bekannt werden. Es soll doch immer anspruchsvoller werden, all dies komplett zu ignorieren und MOR nach ausgewiesenem Gewinn 2010/2011 zu bewerten.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

morfolie-pipelineausblick_20100521.png (verkleinert auf 67%)

morfolie-pipelineausblick_20100521.png (verkleinert auf 67%)

Dieser Punkt ist mir unklar, nach meinem Verständnis liegt ein POC am Ende einer Phase II mit Wirksamkeitsdaten.

Einen "ernstzunehmender" POC sehe ich auch erst bei ausreichender Patientenzahl.

Was ist das für ein qualitativer POC, wie gut sind die Daten im Vergleich? Der AK kann ja wirksam sein, aber reichen die Daten auch zur Weiterentwicklung.

Solange diese Fragen nicht geklärt sind, bleibe ich sehr vorsichtig in meiner Bewertung, die Analos handeln verständlicherweise wohl ebenso.

mfG vesuv

Es kommt also auf das Studiendesign an.

MOR202 wird z.B., wenn ich das richtig verstanden habe, auch direkt mit einer P1/P2a-Studie mit Patienten starten, und an deren Ende kann dann auch direkt der proof of concept stehen. Es wird meist mit einer sehr geringen Dosis angefangen, diese in den Wirksamkeitsbereich hinein gesteigert und die Studie im oberen Dosierungsbereich auch nach Wirksamkeitsdaten hin ausgewertet. Sind dann halt nur eine überschaubare Anzahl an Patienten aber immerhin.

Bei MOR202 wird das aber sicherlich nicht so schnell gehen, wie es jetzt beim Novartis Programm klappte. Das ist das interessante. Was ist das für eine Indikation, die so schnell einen Wirksamkeitsnachweis in Patienten liefern konnte.

Ville hat bereits vermutet, es könnte sich um eine Autoimmunkrankheit halten, ich halte z.B. einen therapeutischen Antikörper bei einer Infektionskrankheit für möglich, weil man da sehr einfache Kriterien der Wirksamkeit definieren kann. Wie hoch ist die Konzentration von Viren/Baketerin im Blut nach x Wochen?

Nix genaues weiß man, leider....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Bevor man keine Wirksamkeitsdaten veröffentlicht sind solche Infos für mich NULLEVENTS.

mfG Vesuv

Das kommt mir vor wie am hoch übers Wasser hinausragende Heck der sinkenden Tintanic stehend zu sagen, ein komplettes absaufen sei doch spekulativ, immerhin sei der Fakt, oben ist es noch trocken......

Aber natürlich und leider kann ich nicht beweisen, welche der 80 Projekte zum Markt führen werden. Aber das ist im Vergleich zu Pharmaunternehmen auch ein viel schärferer Bewertungsansatz. Niemand käme auf den Gedanken Novartis, Roche oder Bayer allen Pipelinekandidaten bis P2 hinein ein reines nullevent zuzuordnen. Teilweise werden klinische Kandidaten vor proof of concept für dreistellige Millionenbeträge für die Pipeline zugekauft. Alles nullevents?

Ich bin sehr gespannt, wann sich der MOR-Kurs in Bewegung setzen wird......

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

"Einen" POC zu melden ohne Daten ist für mich ein NULLEVENT weil für den Anleger in seiner Qualität überhaupt nicht zu bewerten.

Bin schon länger im Pharmabereich investiert, weniger im Biotechbereich, ich weis durchaus von was ich schreibe.

mfg vesuv

Nimm doch den discounted cashflow in Höhe des schlechtesten bekannten zugelassenen Antikörpers (5% Umsatztantieme), davon nur die Hälfte, weil man MOR ja schlechter sieht und dann noch 30% Zulassungswahrscheinlichkeit.

Wäre dass nicht exzessiv genug abgeschlagen am Wert?

Nur weil Morphosys operative Gewinne reinvestiert, sollte doch die Wertsteigerung in der Partnerpipeline nicht komplett negiert werden.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Und vesuv hat ja recht, wenn er feststellt, dass das ein nullevent war.

Andernfalls wäre die Marktkap. um 10, 20, 50 oder gar 100 mio nach oben gehüpft.

Der Markt braucht die news mit dem Holzhammer und selbst die kann man noch ignorieren.

MOR wird langsam mit dem KUV einer Bäckerkette bewertet, nur weil operative Gewinne zu großen Teilen in auf Jahre umsatzlose Projekte investiert werden. Dafür wird sogar noch der Wert der Partnerpipeline ignoriert, obwohl die Pharmapartner im Bereich 250 bis 500 mio€ jährlich in diese Programme investieren dürften, meint der Markt, das könne alles noch in die Hose gehen und eine gewisse Starteinpreisung wäre auch heute schon drin. Aber jedem steht es frei, das alles für überoptimistische Spinnerei zu halten.

Ich halte dagegeb und behaupte; Es läuft auf Schienen, die Fortschritte brauchen ihre Zeit. Wann der Markt mit der Bewertung nachziehen wird, das weiß ich auch nicht. Aber es liegt mittlerweile meiner Meinung nach eine sehr starke Unterbewertung vor.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Das ist hier nen Biotec, der die Kohle in F&E investiert, und so soll es gefälligst auch bleiben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Morphosys ist aber erst dabei eine eigene Pipeline aufzubauen, das bringt erst nach 15 Jahren den vollen Ertrag. So lange kostet es halt mehr als es einbringt. Aber seit wann entsteht der erste Wert erst mit dem ausgewiesenen Gewinn? Bisher Umsatz 0, 2012 könnte über MOR103 auslizenzierung ein erster return erfolgen.

Übrigens: Wenn Herr Siemens ab Anfang Dividende ausgeschüttet hätte, dann hätte er keinen Weltkonzern aufgebaut. Und wenn du dir den microsoft 20 Jahreschart anschaust, dann kannst du schön sehen, seit wann Microsoft Dividende zahlt. Seither steigt der Kurs eben nicht mehr. Vorher haben sie expandiert, seit sie Dividende zaheln wollen sie Marktstellung halten und Dividende erwirtschaften.

Ich hoffe Morphosys baut die Firma weiter auf, was im Moment halt fehlt ist die Anerkennung im Kurs.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Jetzt gibts ordentlich Dividende und die Visionen beschränken sich darauf die Bedeutung zu erhalten und aktuelle Entwicklungen immer aufzunehmen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Übrigens Ecki, Dividenden zu bekommen und Visionen zu haben, ist doch auch nicht schlecht, oder? Allen, noch einen schönen Abend.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

MorphoSys AG / MorphoSys- Hauptversammlung beschließt alle Tagesordnungspunkte verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

MorphoSys erhält Genehmigung eigene Aktien zurückzukaufen

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute bekannt, dass die diesjährige Hauptversammlung der Gesellschaft, die am Freitag, den 21. Mai in München stattfand, allen zur Abstimmung gebrachten Tagesordnungspunkten zugestimmt hat.

Unter anderem ermächtigen die Aktionäre die Gesellschaft, bis zum 30.04.2015 eigene Aktien von bis zu insgesamt 10 % des zum Zeitpunkt der Beschlussfassung bestehenden Grundkapitals zu erwerben. Zusätzlich billigte die Hauptversammlung in Übereinstimmung mit dem Gesetz zur Angemessenheit der Vorstandsvergütung (VorstAG), das im August 2009 in Kraft getreten ist, das im Unternehmen eingesetzte Vergütungssystem für die Vorstandsmitglieder.

"Es ist unsere Absicht, das gewährte Aktienrückkaufsrecht vorrangig einzusetzen, um eine langfristige Vergütungskomponente für den Vorstand und die zweite Führungsebene einzurichten", erklärte Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG.

Die Aktionäre der MorphoSys AG stimmten ferner den folgenden Punkten zu:

* Entlastung der Mitglieder des Vorstands und Aufsichtsrats für das abgelaufene Geschäftsjahr * Wahl der KPMG AG Wirtschaftsprüfungsgesellschaft, München, zum Abschlussprüfer für das Geschäftsjahr 2010 * Satzungsänderungen in Übereinstimmung mit dem Gesetz zur Umsetzung der Aktionärsrechte-Richtlinie (ARUG) * Teilaufhebung des Bedingten Kapitals 2003-II, und damit die Aufhebung von Optionen, die ausgelaufen oder verfallen sind * Vergütung des Aufsichtsrats

Bei der diesjährigen Hauptversammlung der MorphoSys AG waren 35,3% des gesamten stimmberechtigten Kapitals vertreten.

http://news.onvista.de/alle-news/artikel/...spunkte?ID_NEWS=145545154

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MorphoSys AG |