Intel - ein kurzfristiger Trade?

ein call lohnt sich immer noch !!!

Optionen

| Boardmail an "fatmamen" |

Wertpapier: Intel Corp. |

Ein mulmiges Gefühl habe ich jedenfalls, dass es nicht wunschgemäß klappt!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

so wird es oft gemacht von den großen .

bleibe weiterhin zuversichtlich,denn intel ist ein günstiger guter starker wert.

Optionen

| Boardmail an "fatmamen" |

Wertpapier: Intel Corp. |

http://www.finanznachrichten.de/...65-prozent-zugelegt-mit-sa-398.htm

Optionen

| Boardmail an "carlos888" |

Wertpapier: Intel Corp. |

Es mag sich ja keiner ausmalen, wenn wirklich was dran wäre, aber Dialog S. wäre das perfekte Übernahmeprojekt für INTC.

Die letzten Übernahmen müssten sich im nächsten Jahr in den Umsätzen zeigen, und danach im Kurs. Kursziel: 24 $

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

Also ich habe leider einen Teil bei ca 22$ eingekauft und dann letztens etwas mehr bei 19$ nochwas nachgekauft, so dass ich heute wieder leicht ins grün gekommen bin. Ich freue mich jetzt erstmal über Dividende und dann wird der Kurs schon wieder anziehen. Prozessoren werden überall gebraucht und Intel hat kapiert, dass sie mobile Prozessoren brauchen. Ich denke, die Strategie passt schon. Und irgendwann haben dann auch genaug leute Lust, sich das Ding in das Depot zu legen, bzw. keine Lust es günstig wieder herzugeben.

Hinzukommt, die investieren massiv in Fabriken etc. Der Tech-Abstand zu AMD dürfte nicht kleiner werden. Und Unternehmen kaufen immernoch Desktop Computer, plus notebooks, da kann mir trotz ipad-hype keiner was erzählen.

Optionen

| Boardmail an "evilknifel" |

Wertpapier: Intel Corp. |

http://www.intc.com/dividends.cfm

Optionen

| Boardmail an "evilknifel" |

Wertpapier: Intel Corp. |

Ich glaube allerdings eher, dass sich der gesamte PC-Markt in einer Übersättigungsphase befindet und auch Intel keine überzeugenden Zahlen liefern wird.

Als Indiz unten der Chart der RAM-Speicherpreise. These: Wenn die Speicherpreise wegen Nachfragemangel wegbrechen, dürften auch weniger Prozessoren verkauft worden sein.

http://www.computerbase.de/news/hardware/...n-tiefststand-des-jahres/

Der Chart unten zeigt die Chip-Speicherpreise in Euro. Da der Euro stark geschwächelt hat zum Dollar wegen der Eurokrise (EUR/USD fiel von 1,43 im Herbst auf 1,30), dürfte der Chart "in Dollar" noch übler aussehen.

Angehängte Grafik:

1_m.png

1_m.png

Neue Produktlinien sind deshalb ausgehend von der Übernahme (McAffee) zu erwarten.

INTC verdient hierdurch in Zukunft an verschiedenen Lizenzgeschäften und reduziert seine Abhängigkeit vom PC-Markt. Die Strategie ist sinnvoll, weshalb man hoffen darf, dass dies in klingender Münze mündet. Bleibe natürlich investiert!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

By Gary Dvorchak

Street.com Contributor

1/12/2011 4:29 PM EST

Investors are bullish about the semiconductor group, with the Philadelphia Stock Exchange Semiconductor Index (SOX) up 23% off its mid-October low -- and this despite negative data points from bellwethers such as National Semiconductor (NSM ) and Xilinx (XLNX). Unfortunately, Intel (INTC) is not participating in the party, having badly lagged the SOX over this period.

Investors are worried. Beyond Intel's punk third quarter, there is the realization that ARM Holdings (ARMH) now owns the mobile space, and Nvidia (NVDA) owns graphics. What does Intel have, other than yesterday's PC market?

Intel management will offer its counterarguments when the company reports fourth-quarter earnings after the close Thursday. The Street is looking for EPS of $0.53 on $11.37 billion of sales, a paltry 3% sequential gain that is well below the normal seasonal surge.

Investors are hopeful that the Sandy Bridge platform announced at the Consumer Electronics Show this week can drive a robust product cycle in 2011, perhaps accounting for one-third of sales this year. (Sandy Bridge is the next iteration of Intel's core CPU architecture, which integrates processing and graphics.) Servers are a bright spot for Intel, as cloud computing and an enterprise refresh cycle drives results in this segment. The Street is looking for 15% PC/server growth in the quarter and a more moderate gain for all of 2011. To counter the ARM hoopla, management will point out a number of design wins in the Windows/Android tablet space, and the launch of the "Medfield" part later this year should help in smartphone penetration.

Analysts will also query management on capex plans, since the company will be ramping the Sandy Bridge follow-on in 2012, which will require $6 billion to $8 billion of investment. Naturally, the capex flows through to gross margins via depreciation, and gross margins are almost all that matters to how Intel stock trades.

The call starts at 5:30 p.m. EST.

Intel relativ zum Halbleiter-Index SOX

Angehängte Grafik:

0111_intc_sox.gif (verkleinert auf 65%)

0111_intc_sox.gif (verkleinert auf 65%)

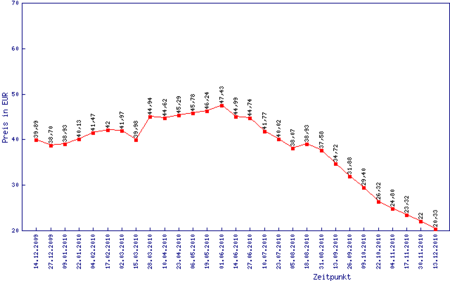

ich kann den kursverlauf nicht begreifen, heute drehen wir sicher noch ins minus. ist ja immer das gleiche, nach wahnsinnszahlen gehts erst mal abwärts, um dann bis zu den nächsten zahlen wieder bis auf ca. 21 dollar zu steigen.

seit ca. 5 jahren dümpelt der kurs nun vor sich hin. eine herausragende performance.

da bekomme ich brechreiz... :=((

gruss paioneer

Optionen

| Boardmail an "paioneer" |

Wertpapier: Intel Corp. |

Angehängte Grafik:

intel_5_jahres_chart.png

intel_5_jahres_chart.png

Moderation

Zeitpunkt: 26.06.13 12:58

Aktion: Löschung des Beitrages

Kommentar: Nachfolge-ID der Werbe-ID rechner1

Zeitpunkt: 26.06.13 12:58

Aktion: Löschung des Beitrages

Kommentar: Nachfolge-ID der Werbe-ID rechner1

Optionen

| Boardmail an "börsenjoschi" |

Wertpapier: Intel Corp. |

Optionen

| Boardmail an "Joshuaxxxxx" |

Wertpapier: Intel Corp. |

Intel outperform

Los Angeles (aktiencheck.de AG) - Patrick Wang und Michael Lucarelli, Analysten von Wedbush Morgan Securities, stufen die Aktie von Intel (ISIN US4581401001/ WKN 855681) nach wie vor mit "outperform" ein.

Intel habe solide Zahlen für das vierte Quartal veröffentlicht. Der Umsatz sei im Quartalsvergleich um 3,2% auf 11,46 Mrd. USD angewachsen, womit die Prognose von Wedbush Morgan Securities und die Konsensschätzung übertroffen worden seien. Die Bruttomarge habe gegenüber dem Vorquartal um 160 Basispunkte auf 67,5% zugelegt. Die operativen Ausgaben seien indes um 195 Mio. USD auf 3,38 Mrd. USD angewachsen, was unter anderem mit der Beendigung des Rechtsstreits mit NVIDIA (ISIN US67066G1040/ WKN 918422) im Zusammenhang stehe. Das EPS habe sich auf 0,59 USD belaufen (Wedbush Morgan Securities-Prognose: 0,55 USD; Konsensschätzung: 0,53 USD).

Die Unternehmensprognosen für das erste Quartal hätten positiv überrascht. Das Intel-Management kalkuliere mit einem Umsatz von 11,1-11,9 Mrd. USD, womit die Umsatzentwicklung besser als saisonal üblich verlaufen würde. Die Bruttomarge werde bei rund 64% gesehen. Insgesamt betrachtet stelle sich der Ausblick für 2011 gut dar. Die EPS-Schätzung von Wedbush Morgan Securities sei für 2011 von 1,91 USD auf 2,15 USD erhöht worden (KGV: 9,9). Für 2012 erwarte man eine EPS-Steigerung auf 2,30 USD (KGV: 9,3). Das 12-Monats-Kursziel werde von 24,00 USD auf 27,00 USD angehoben.

Die Analysten von Wedbush Morgan Securities vergeben für den Anteilschein von Intel das Rating "outperform". (Analyse vom 13.01.11) (13.01.2011/ac/a/a)

Intel "outperform"

Toronto (aktiencheck.de AG) - Die Analysten von RBC Capital Markets stufen die Aktie von Intel (ISIN US4581401001/ WKN 855681) unverändert mit "outperform" ein. Das Kursziel werde von 26 USD auf 28 USD erhöht. (14.01.2011/ac/a/u)

Intel kaufen

Frankfurt (aktiencheck.de AG) - Der Analyst von Independent Research, Jens Hasselmeier, stuft die Intel-Aktie (ISIN US4581401001/ WKN 855681) nach wie vor mit "kaufen" ein.

Der weltweit umsatzstärkste Halbleiterhersteller habe Zahlen für das 4. Quartal und das Gesamtjahr 2010 vorgelegt, die erwartungsgemäß solide ausgefallen seien. Umsatzseitig seien die Erwartungen der Analysten leicht verfehlt worden. Hingegen seien ihre Prognosen ergebnisseitig unter anderem wegen eines besser als erwarteten Finanzergebnisses deutlich übertroffen worden. Die per Ende Dezember 2010 ausgewiesene Bilanz habe sich unverändert stark präsentiert.

Positiv hervorheben würden die Analysten vor allem den Ausblick für das 1. Quartal (u.a. Umsatz: 11,1 bis 11,9 Mrd. USD; Bruttomarge: 64% +/-einige Prozentpunkte) und das Gesamtjahr 2011 (u.a. Bruttomarge: 65% +/-einige Prozentpunkte), der insgesamt ihre Erwartungen leicht übertroffen habe.

Bei einem von 27 auf 28 USD erhöhten Kursziel bestätigen die Analysten von Independent Research ihr "kaufen"-Votum für die Intel-Aktie. (Analyse vom 14.01.2011)

Zürich (aktiencheck.de AG) - John Pitzer, Analyst der Credit Suisse, stuft die Aktie von Intel (ISIN US4581401001/ WKN 855681) mit "outperform" ein.

Intel und NVIDIA (ISIN US67066G1040/ WKN 918422) hätten gestern mitgeteilt, dass man eine Lizenz- und Patentvereinbarung miteinander abgeschlossen habe. In diesem Rahmen werde Intel im Verlauf von fünf Jahren einen Betrag von insgesamt 1,5 Mrd. USD an NVIDIA zahlen. Nach Berechnung der Credit Suisse dürfte das EPS von Intel hierdurch pro Quartal um 0,01 USD beeinträchtigt werden. Man werde die eigenen Prognosen überarbeiten, sobald Intel am 13. Januar die Zahlen zum vierten Quartal 2010 vorgelegt habe.

Man gehe davon aus, dass Intel für das abgelaufene Quartal ein EPS von 0,54 USD ausweisen werde. Die Konsensschätzung liege bei 0,53 USD. Für die Jahre 2011 und 2012 würden die EPS-Prognosen ohne Berücksichtigung der NVIDIA-Vereinbarung auf 1,95 USD respektive 2,05 USD lauten, womit man sich auf dem Niveau der Konsensschätzung befinde. Die Intel-Aktie werde derzeit bei einem 2011-KGV von 10,6 gehandelt. Das Kursziel sehe man bei 28,00 USD.

New York (aktiencheck.de AG) - Glen Yeung, Analyst der Citigroup, stuft die Aktie von Intel (ISIN US4581401001/ WKN 855681) weiterhin mit dem Rating "buy" ein. Das Kursziel werde nach wie vor bei 25 USD gesehen. (Analyse vom 09.01.2011) (10.01.2011/ac/a/u)

WARUM teilen die aktionäre diese meinung nicht.....???

http://www.chip.de/bestenlisten/...-Prozessoren--index/detail/id/693/

Optionen

| Boardmail an "paioneer" |

Wertpapier: Intel Corp. |