Gedanken zur Klöckner-Aktie

Optionen

| Boardmail an "YoungMoney" |

Wertpapier: Klöckner & Co SE |

lich! :D

Optionen

| Boardmail an "Footballer" |

Wertpapier: Klöckner & Co SE |

ausbügeln. ...".

Ein bischen Geduld is manchmal angebracht.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Klöckner & Co SE |

Optionen

| Boardmail an "Roecki" |

Wertpapier: Klöckner & Co SE |

Optionen

| Boardmail an "YoungMoney" |

Wertpapier: Klöckner & Co SE |

Optionen

| Boardmail an "Roecki" |

Wertpapier: Klöckner & Co SE |

ichglaubenicht.jpg

Da sollte es uns doch nicht schwerfallen, dem Herrn Rühl per Abstimmung über den bei der KlöCo installierten Stimmrechtsvertreter unser MISSTRAUEN auszusprechen.

Es wird eine Entlastung zwar nicht verhindern, aber ein kleiner Nadelstich für diesen Herrn der Worte wäre es schon!

ich habe zu dem Thema persöhnlich eine andere Meinung.

Lieber lasse ich mich durch etwas konservative Prognosen dann überraschen, was dem Aktienkurs langfristig besser tut (schon allein wegen dem Vertrauen), als ich mich jetzt beschwere, dass er einen möglichen Mini-Anstieg zunichte gemacht hat und später wegen den "leeren" Versprechungen wieder einbricht.

Für mich ist das ehrlich gesagt ein gutes Zeichen. Wenn es keinen großen Erfolg zu vermelden gibt, dann sollte auch kein Dacia für nen Ferrari verkauft werden.

BMW hat Anfangs 2011 gesagt sie haben als Ziel 1,6 Millionen Autos zu verkaufen. Es wurden knapp 1,7 und schon nach 9 Monaten war der gesammte Gewinn von 2010 bei weitem erwirtschaftet. BMW wurde genauso wie hier für seine konservative Prognosen lange kritisiert. Dafür ist BMW -unter anderem wegen dem Überraschungseffekt- derzeit stark im steigen.

Ich bin überzeugt Klöckner wird es da mittelfristig wieder zu alten Höchstständen schaffen. Als Stahlhändler ist es fast schon seine Aufgabe in schlechten Zeiten ein scheiß Ergebnis zu liefern, da man ja die Lager mit sehr günstigen Stählen wieder füllen kann. Wenn der Stahlpreis wieder anzieht, dann wird der Lagerbestand teuer verkauft bzw. aufgewertet. Dann gehts hier richtig ab

Ist wie immer nur meine persöhnliche Meinung

Mal sehen, wie die Arbeitsmarktdaten in den USA ausfallen und ob das heute noch für Kurseuphorie sorgt!

Optionen

| Boardmail an "Roecki" |

Wertpapier: Klöckner & Co SE |

Durch die KE sollte noch reichlich Kapital vorhanden sein. Bei einem weiteren gezielten Zukauft (s. z.B. Becker Stahl) steigt der Kurs dann innerhalb von Tagen wieder um 50 Prozent oder mehr.

Alles nur meine Meinung, ich bleibe investiert.

Mein Tipp, die Amis legen nächste Woche ordentlich zu und nehmen Anlauf auf 13000 Punkten im Dow, das reicht dann auch für Klöckner und dann ab die Rakete!

Ich bin ganz entspannt hier bei der Sache, Klöckner wird ein Erfolg in meinem Depot, darauf einen Wodka (passend zum Wetter).

Optionen

| Boardmail an "Roecki" |

Wertpapier: Klöckner & Co SE |

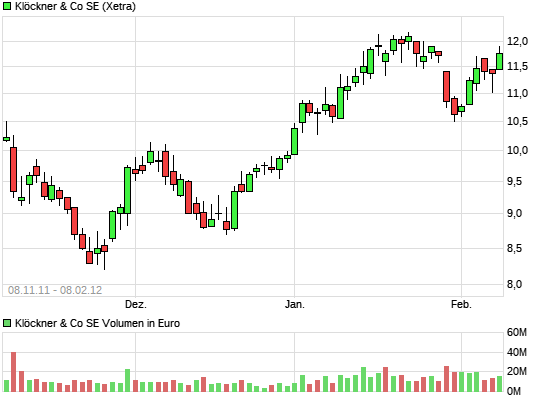

Nach der Bärenrally der vergangenen Wochen brauchte es einen Dämpfer.

Ich denke auch, dass eine vorsichtige Herangehensweise besser ist, als überzogener Optimismus. Denn auch für diesen muss man sich auf der HV verantworten.

Die Konsolidierung der letzten Tage hat hoffentlich dazu beigetragen, dass sich das Bild der KC0100 wieder von einem spekulativen zu einem traditionellen Papier wandelt. Dies würde auch für weniger Kursausschläge (und heilere Nerven bei uns Anlegern) sorgen.

Die Hersteller drossel ihre Produktion + steigende Nachfrage = steigene Preise + steigende Lagerbewertung = steigende Gewinne = steigende Aktienkurse

bildschirmfoto_2012-02-05_um_08.png

Übrigens kann ich "Jack the Tripper" nur zustimmen!

bildschirmfoto_2012-02-05_um_08.png

das mit der Grafik scheint nicht geklappt zu haben??

bildschirmfoto_2012-02-05_um_08.png

Kann sein, das die Rohstoffpreise etwas anziehen, diktiert von dem neuen riesenhaften Rohstoff-Unternehmen, was wiederum Auswirkungen auf die Stahlherstellung und damit die Preise hat.

Aber mehr sehe ich da nicht.

Klöckner handelt hauptsächlich mit Stahl und anderen Metallen, bietet Serviceleistungen rund um den Stahl an, hat Lager für seine Kunden und kauft überall dort ein, wo es will, da es unabhängig von den Herstellern ist.

Optionen

| Boardmail an "Silberstein" |

Wertpapier: Klöckner & Co SE |

http://www.kloeckner.de/global/data/...Co_Zwischenbericht_Q3_2011.pdf

auf nur noch 4, 17 % reduziert - siehe Link vom Radelfan. Wenn die Norweger weiterverkaufen, werden wir das erst wieder beim Unterschreiten von 3% erfahren.

Kommt eine solche Masse auf den Markt passiert das entweder auf einmal, was den Kurs metertief reißt oder in Stücken zu einem festgelegten Kurs.

Passiert das in Stücken wird der Kurs immer wieder runtergehen sobald diese Marke erreicht ist, da KlöCo aber gleichzeitig so günstig ist, wird bei 11Euro/ 11,1Euro kräftig wieder nachgekauft.

Somit wird der Kurs nicht ansteigen solange nicht das komplette Aktienpaket des Verkäufers auf dem Markt gebracht wurde.

Es gibt hier auch Anleger die von ähnlichem Problemen beim verkaufen berichtet haben - man will ja seinen Preis für alle Aktien bekommen. Ansonsten verkauft man bei 12 € komplett und kriegt nur den Durchschnittspreis von 11,5 € wenn der Kurs bis 11 € fällt bei großen Paketen. Also 50 Cent weniger pro Aktie, was einiges ausmachen kann.

Optionen

| Boardmail an "Silberstein" |

Wertpapier: Klöckner & Co SE |

Silberstein: Danke, jetzt weiß ich, wann weitere Käufe in KlöCo angesagt sind, da ein Unterschreiten von EUR 11,00 eher die Ausnahme sein wird.

Da offenbar die Nachfrage nach Stahlprodukten wieder steigt, wie lazyrudi das in Erfahrung gebracht haben will, kann man also - trotz ausfallender Dividende - einen Verbilligungskauf tätigen (..... nach der von Rühl so gemanagten KE mit Abgabepreisen von unter 16,00 Euro in 2011) .

Optionen

| Boardmail an "FD2012" |

Wertpapier: Klöckner & Co SE |

Aber die letzten 5 Tage des Charts zeigen schon deutlich, meiner Meinung nach, wie in diesen Bereichen aufgekauft wird.

Schaut man sich die letzten drei Monate an, ist eine Unterstützung sicherlich auch die 10,5?Euro

Optionen

| Boardmail an "Silberstein" |

Wertpapier: Klöckner & Co SE |

Optionen

| Boardmail an "Roecki" |

Wertpapier: Klöckner & Co SE |