Biofrontera ! Zulassung ist da !

Seite 143 von 236 Neuester Beitrag: 30.04.25 14:29 | ||||

| Eröffnet am: | 21.10.11 13:27 | von: itleiter | Anzahl Beiträge: | 6.888 |

| Neuester Beitrag: | 30.04.25 14:29 | von: Medigenial | Leser gesamt: | 2.159.681 |

| Forum: | Hot-Stocks | Leser heute: | 28 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 141 | 142 | | 144 | 145 | ... 236 > | ||||

überflüssig wenn mit diesem Vertriebsteam, was sich zum Teil aus erfahrenen Dusaleuten zu-

sammensetzt, endlich der Umsatz in USA explodiert.

Es werden dahingehend Erwartungen aufgebaut, es wird besser wenn der Ameluz Abrechnungs-

code kommt. Aber Erfahrungen, dass es so kommen kann, hat die hier Einer?.

Die Dusaleute haben den Zugang, die Kompetenz, Sollte da der Code so viel machen?

Es sollten am Anfang die großen Behandlungscentren gewonnen werden, eben weil es dort

nicht so gravierende Probleme mit dem Code geben soll.

Ich bin skeptisch was die Prognose 2018 betrifft.

aktioleer

Die starke PDT Zeit kommt doch ab Q3. Einige Mitarbeiter wurden doch laut Tele.Kon. erst Q1-Q2 eingestellt und konnte noch nicht wirklich viel machen.

Bei dem fehlenden Code kann ich den zusätzlichen Aufwand als Hämins schon verstehen, ist aber jetzt durch diese Agentur auch mehr oder weniger vorbei.

Biofrontera ist noch nicht mal ein Jahr am US Markt, nicht vergessen. Bewertet mal wie viel Umsatz Biofrontera 2017 in den USA ohne Code macht, dann im Vergleich zu DUSA und dem Gesamtmarkt (sobald mehr Zahlen da sind).

Wenn ich nur HJ1 mal 2 rechne, dann wären das im Vergleich zu DUSA ca. 5,4%.

Ob es der DUSA Kuchen ist oder der vom gesamten Markt, zweiteres wäre mir lieber. :)

Welche News könnten bald kommen? Zulassung BCC UK/Schottland, Daylight....

Jetzt schon wieder 2018 schlecht reden wobei noch nicht mal Q3 vorbei ist, etwas gewagt :)

ist so oder man spekuliert gegen den Trend. Auch wenn geringe Boersenumsätze

die Aussage einschränken.

Die Martkbewertung greift einer Unterentwicklung vor oder preist die unsichere

Prognosewahrscheinlichkeit ein.

Jedenfalls ist Bf hochspekulativ als es noch vor einem Jahr war. Es ist eine Wette darauf, dass

die Entwicklung besser ist als der Kurs es jetzt anzeigt.

Bf hat sich als Alleinunterhalter auf die US Bühne begeben. Ein überdurchschnittliches Umsatz-

Wachstum im Jahre 2108 ist Pflicht. Nur gibt es noch keine Anhaltpunkte für diese Entwicklung.

aktioleer

12.09.2015 13:13 via Guidants News

Setzt man sie zu hoch an, verfehlt man wieder mal die Ziele und die Argumente über den Vorstand gehen von vorne los, zu niedrig wäre nicht genug "Wachstum" da, gleiches Spiel.

Also ist eine bescheidene Situation.

2017 Ziele wurde schon nach untern korrigiert, können aber noch positiv überrascht werden.

Warum ist Biofrontera "hochspekulativ als es noch vor einem Jahr war"?

Das Kostenargument lasse ich langsam nicht mehr gelten :)

(Diese können auch wieder verkleinert werden)

"Ein überdurchschnittliches Umsatz-Wachstum im Jahre 2108 ist Pflicht"

Welche Größenordnung wäre dies? Alles über 100%? 150%?

Es sollte also jede Unsicherheit im Kurs sein. Was nur noch negativ überraschen könnte wäre eine Ablehnung von Daylight. Aber das ist so gering.

Ich denke für die aktuelle Situation sind wir Rahmen.

Ich halte immer noch viel vom EIB Kredit. Die "verschenken" ja auch nichts.

Schönen Tag euch noch :)

möchte ich nicht mehr erleben. Jedenfalls nicht um Defizite zu finanzieren.

Natürlich kann man die Kosten im Vertrieb reduzieren, aber: Dann sind eingearbeitet Mitarbeiter

weg und das geht mit vermindertem Umsatz einher.

Die Kreditvergabe der öffentlichen Hand ist für mich auch keine Gütesiegel, die spekulieren so

wie wir auf den Erfolg.

Es bleibt spannend. Wahrscheinlich wird sich die Zeitschiene weiter nach hinten verlagern.

In der Marktanalyse war Bf noch nie erfolgreich.

aktioleer

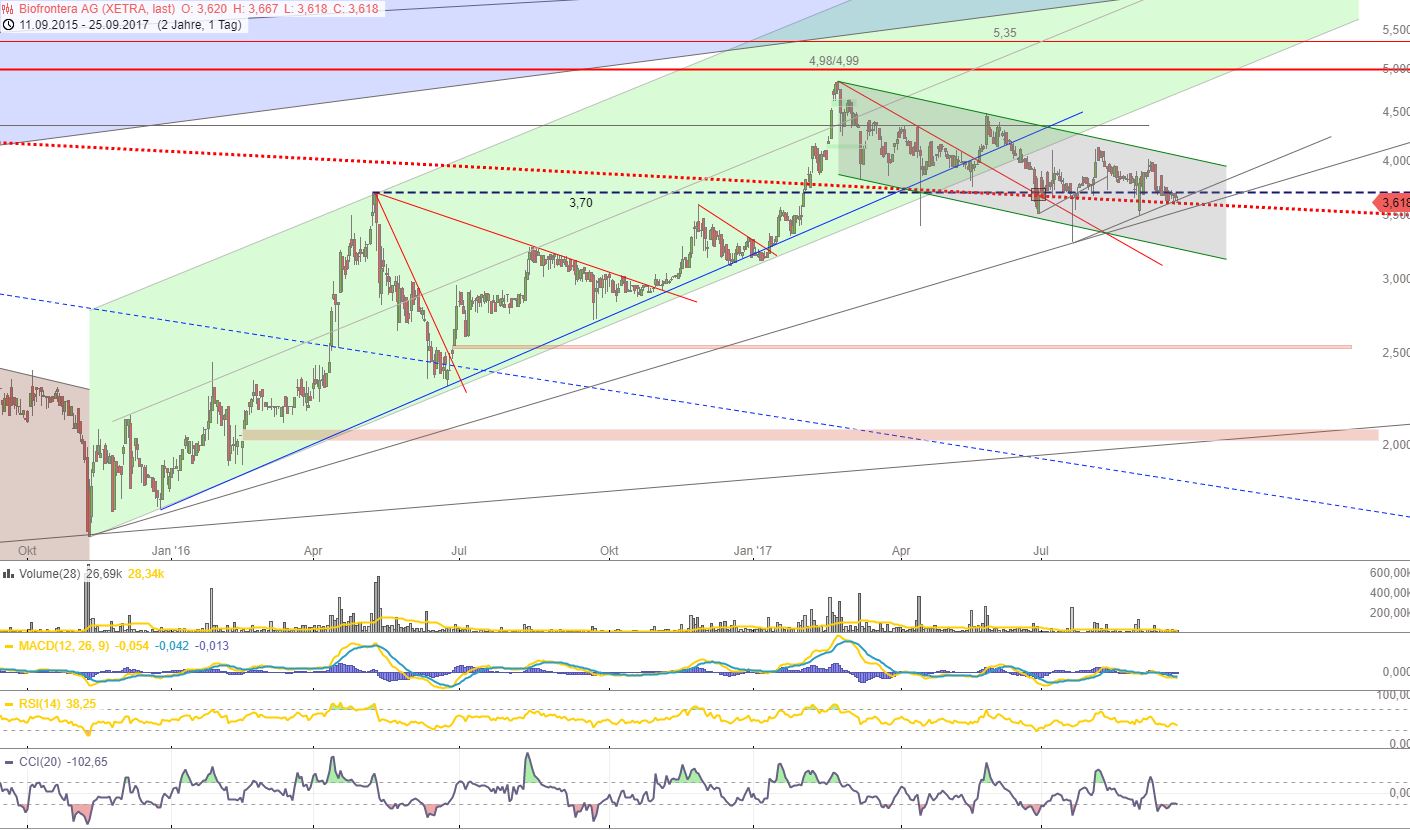

und über 3,70 wäre dann mal Luft einen Aufwärtstrend zu beginnen.

Ob der Gesamtmarkt das zulässt ?

(Die beiden offenen Gaps weiter unten erwähne ich jetzt mal nicht.. ;)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Biofrontera AG |

Angehängte Grafik:

biofrontera_2017-09-25.jpg (verkleinert auf 36%)

biofrontera_2017-09-25.jpg (verkleinert auf 36%)

Was ich noch zum gesamt AK Markt sagen wollte:

Wir orientieren uns meist an DUSA vom Umsatz her. Ich würde eher den gesamten Markt von (was waren es) ~3,4 Milliarden Dollar anpeilen. Da liegt der PDT Anteil nur bei ~3%.

Hier ist der Vorteil auch eines "One Product". Konzentration der Außendienstler auf ein Produkt, nicht das ganze Sortiment.

Meiner Meinung nach wäre Daylight auch für die USA Interessant. Manche Ärzte können und wollen keine Lampe und die PDT durchführen, so können sie dieses Geschäft auch mitnehmen, wenn sie damit bisher keine Berührungspunkte haben.

Ich habe gestern wieder mal die Xetra Kurse angeschaut. Immer Käufe mit so 68 Stück - 70 Stück und dann mal 17k auf einen Schlag. Schon sehr komisch was da in letzter Zeit läuft. Sieht eher nach gewollt aus als normalen Handeln.

Aber nur Spekulation meiner Seits.

Hier wieder was sehr interessantes:

http://www.cafepharma.com/boards/threads/...uary.612598/#post-5931987

wo der Kurs einen Boden findet.

Hier wird Unternehmensentwicklung vorweggenommen.

aktioleer

dem abgesenkten Niveau vermehrt Käufe gegeben. Es gibt schon einige Akteure die mit

Wissensvorsprung ausgestattet sind. Es ist nicht der fallende Kurs, es sind die ausbleibenden

wissenden Käufer. Die Konsequenz, wenn es so wird wie ich behaupte, ist neben verringerten

Gewinndiskontierung ein weiterer Kapitalbedarf, ob nun KE oder Fremdkapital sei dahingestellt.

Fremdkapital wird unter den Bedingungen auch seinen Preis haben.

Wir werden mit den kommenden Zahlen schon eine Tendenz erkennen.

aktioleer

Junge , Junge ... mit so einer Haltung unter den "Anlegern" geht's natürlich runter, weil sich alle künstlich in Pessimismus suhlen und im Herdentrieb mit ihren Kleinstpositiönchen aus einer Seitwärtsphase einen Abwärtstrend zaubern.

Glückwunsch !

Optionen

| Boardmail an "Trash" |

Wertpapier: Biofrontera AG |

Hier wichtige News zur Info

https://www.pressetext.com/news/20170929010

Aus meiner Sicht gibt es keinen Grund dass der Kurs runter geht, bzw. weiter runter gehen soll. Was hätte sich großartig geändert seit Jahresbeginn? Also negativ? Außer die vorsorgliche Reduzierung des Umsatzes für 2017. (Kann man ja nicht so 100% prognostizieren)

Ich denke auf den BE sollte man sich nicht versteifen. 24 Monate wie zuletzt gezeigt, sind m. E. realistisch.

Wir werden 2018 so viele neue Impulse bekommen, da ist der aktuelle Stand ja (wieder einmal) günstig. BCC richtig am Laufen, Daylight, US Code, Mitbewerber der keine Leute hat und wieder mal den Preis erhöht (siehe Link zu diesem Cafepharma)...

Achja ich hab schon genug Aktien, für mich aktuell noch zu teuer :) (Im Vergleich zu den anderen auf der Liste), baue aber weiter auf wenn der Kurs wider erwarten weiter fallen sollte.

Ich persönlich habe seit 2009 keine einige verkauft und denke auch nicht so schnell daran.

(Für die Leute die wieder so kommentieren wollen)

In diesem Sinne, auf steigende Kurse

schlauer ist man eh erst hinterher...viel Glück beim nachkaufen..

16800 Stück für 60000 Euro /3,55/Aktie) auf einen Schlag. Das ist ein Wort.

Aber bei sowas ist CT eh müßig. Hier braucht man einfach stille Finger. Es ist alles gesagt und alle Termine sind bekannt. Dieser Salamicrash ist absolutes Indiz für Kleinanleger-Mimimi. Sonst wäe das Volumen selbst hier höher.

Optionen

| Boardmail an "Trash" |

Wertpapier: Biofrontera AG |

6-8 Euro verspreche mir, wenn es so weit ist.

Optionen

| Boardmail an "thefan1" |

Wertpapier: Biofrontera AG |

Wir müssen gerade mit dem angekündigten schwächeren dritten Quartal leben. Also Augen zu und durch.

Die kommenden Quartale werden eine Richtung anzeigen, die bestimmt auch andere Konzerne verfolgen werden.

Allerdings dürfte eine Übernahme sowieso von Mahuro abhängen, die ein sehr großes Gewicht haben.

Hat dann jemand bereits etwas läuten hören, wie es mit diesem Partner weitergehen wird?

Hat jemand eine Vorstellung, welche Folgen ein Ende der Partnerschaft für Biofrontera hätte?

Spekuliert wird darüber doch schon seit Jahren....

Aber ehrlich, 6 € -8 € wären dann definitiv hergeschenkt!

(natürlich ein schneller Gewinn für jeden der erst seit kurzem dabei ist, außer Frage)

Also wenn jemand übernehmen will ,sollte er tatsächlich nicht mehr allzulange warten.

Optionen

| Boardmail an "Trash" |

Wertpapier: Biofrontera AG |

Optionen

| Boardmail an "Trash" |

Wertpapier: Biofrontera AG |