CTT Correios de Portugal - Staatspost Marktführer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios De Portuga |

ich persönlich hätte echt 0 Problem wenn man gar nix ins eigene Kreditbuch packt und stattdessen komplett auf Vertrieb geht. steht man auch nicht in Konkurrenz zu den Kunden.

Doch wie ich bereits beschrieben habe, sind Immobilien "immobil", das liegt schon in ihrer Beschaffenheit.

Wenn mir die Miete zu teuer wird, kann ich wegziehen und mir etwas anderes suchen. Beim Briefporto wird das etwas komplexer, dem höheren Preis aus dem Weg zu gehen ;-)! Da heißt es eher: "Take it or leave it".

Grundsätzlich hätte ich gerne die Entwicklung der Kosten über die Zeit gesehen bzgl. Briefporto, um das besser einschätzen zu können.

Aber habe dazu leider nichts gefunden. Ich bleibe dabei, eine Erhöhung auf 0,70 cent wäre ein sehr gutes Ergebnis für CTT und auch den Revenue.

Ich stimme dir auch in dem Punkt zu, das das Paketgeschäft zukünftig wichtiger ist, auch aufgrund den Margen.

Doch z.Z. ist das noch ein deutlich kleinerer Bereich der aber mit 20%+ wächst.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: CTT-Correios De Portuga |

Das sollte das kurzf. Potential zumindest sein ...also das GAP um 3 Euro ...

Ich hoffe das ändert sich, wenn CTT hoffentlich dann 2021 auch für den breiten Markt erkennbar profitabler wird. Bei solchen Valuewerten will man es im Gegensatz zu Growth-Aktien immer erst schwarz auf weiß sehen. Zukunft preist man hier keinen Millimeter ein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios De Portuga |

Die Rallye in der 2.+3.Reihe kommt dann meist etwas zeitverzögert. Vielleicht ja heute ein guter Anfang. Wäre schön wenn wir die 2,28 € noch überwinden könnten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios De Portuga |

Angehängte Grafik:

ctt3.gif (verkleinert auf 63%)

ctt3.gif (verkleinert auf 63%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios De Portuga |

https://m.faz.net/aktuell/finanzen/...c41f5f2745961914dca77cc?GEPC=s9

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios De Portuga |

Liebe Grüße

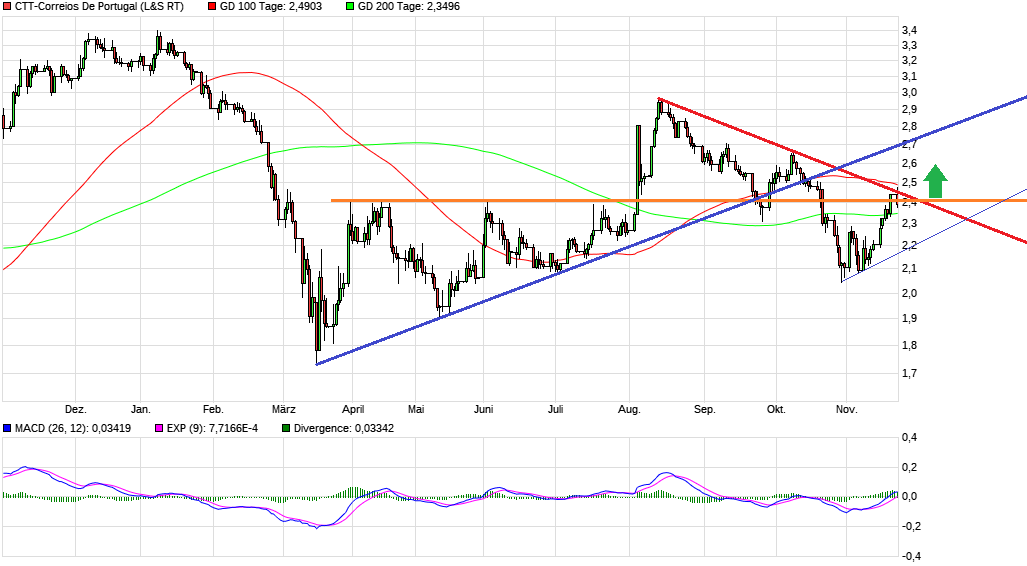

100 Tagelinie erscheint mir bei CTT bisher eh nicht wirklich wichtig gewesen zu sein.

Aktuell ist eher wichtig, den Bereich um die 2,41 € Marke zu knacken. Da war man Freitag und heute im frühen Handel drüber, aber das muss man jetzt nachhaltig schaffen. Denn unterhalb ergibt sich Abwärtstrend oder gar mögliche SKS, wenn man länger drunter bleibt un doben nochmal antestet.

Ich gehe aber davon aus, dass diese Marke früher oder später durchbrochen wird. Und dann könnte es ähnlich schnell nach oben gehen wie Anfang August.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios De Portuga |

Angehängte Grafik:

chart_year_ctt-correiosdeportugal.png (verkleinert auf 49%)

chart_year_ctt-correiosdeportugal.png (verkleinert auf 49%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios De Portuga |

oder CTT weist eben nicht 150 Mio Ebit aus, sondern die Bank produziert ständig Verluste.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios De Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios De Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios De Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios De Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios De Portuga |