Morphosys: Sichere Gewinne und Milliardenpotential

werde um die 14,70 eine Kauforder plazieren.

mfG

ist morphosys auf diesem niveau nicht immer noch zu teuer?

2010er KGV von um die 40? (!)

Angehängte Grafik:

chart.png (verkleinert auf 49%)

chart.png (verkleinert auf 49%)

;)

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

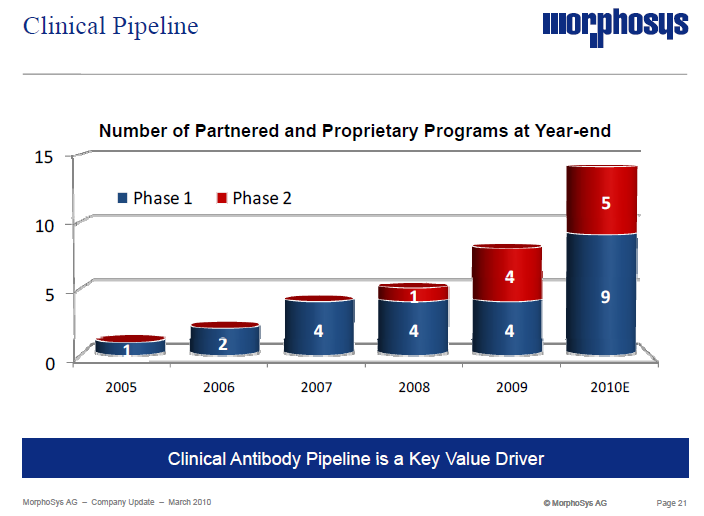

Bis 2006 gab es proaktisch keine nennenswerte eigene Medikamentenentwicklung. Man betrieb fast ausschliesslich frühe Entwicklung im Partnerauftrag, direkt bezahlt und mit Meilenstein und Tantiemerechten.

Nachdem aus dieser Sparte ein stabiler Gewinn resultierte, hat man angefangen eine eigene Entwicklung aufzubauen. Ziel: Bis zum Proof of concept Eigenentwicklung betreiben, das heißt bis zur Phase 2.

2009 wurde in dieser Sparte mit 1,0 mio€ Umsatz ein Ergebnis von minus 18 mio erzielt. Medikamentenentwicklung kostet nur.

Würde man keine Entwicklung machen hätte man letztes Jahr über 29 mio€ Ergebnis haben. Wenn man denkt, das ein Vorstand (Schottelius) ausschliesslich für diese Sparte arbeitet und noch ein paar andere Sachen, dann siehst du: MOR hätte auch deutlich über 30 mio€ Gewinn ausweisen können, bei cashbestand knapp 150mio€.

Und weil man aus Position der finanziellen Stärke heraus fast ein drittel vom Umsatz in bisher Umsatzlose Entwicklung steckt, ist MOR sehr teuer?

Für 2011 ist bereits angekündigt in den beiden anderen Sparten noch mehr Gewinn machen zu können und die eigene pipeline weiter zu forcieren. Also noch weniger Gewinn.

Also: Wenn du dich für MOR interessierst: Das KGV steigt weiter, denn Umsatz mit den eigenen Pipeline wird erst 2012 gemacht, im Erfolgsfall.

Die Planung ist ein Auslizenzierungsvertrag für MOR103. Das könnte 2012 20 bis 60 mio€ in die Kasse bringen und eine Vereinbarung über dreistellige Mio-Meilensteine in den Folgejahren erfolgreicher Entwicklung. Dazu zweistellige Tantiemezusage.

Bei aktuellem Kurs ist MOR also heute teuer wegen KGV, bei konstantem Kurs in 2011 noch viel teurer (KGV 60 oder gar 70) und 2012 dann bei heutigem Kurs mit KGV von 3 oder 4 plötzlich sehr billig? Oder nimm einfach die Eigenentwickung aus deiner Bewertung raus. Geh von Forschung für den Papierkorb aus. Und bewerte den Rest der Firma. Da kommt alleine schon weit mehr raus als der heutige Marktwert....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Ich mein, man könnte theoretisch sogar den Bereich an die Börse bringen. Dann hätte man die alte Morphosys mit 30 Mio Gewinn pro Jahr und über 100 Mio Cash, was sogar die KGV-Lemminge zu Jubelstürmen hinreißen würde, und dazu einen typischen Biotec mit Eigenpipeline (zwar die meisten Produkte im Frühstadium), für den man sicherlich auch zumindest mal 100-150 Mio an der Börse zahlen könnte, vor allem wenn man noch Cash einbringt (nach Börsengang) und noch Novartis in der Hinterhand hat.

Also wurde das Thema eigentlich schon mal außerhalb der Foren angesprochen und was hat der Vorstand dazu gesagt? Allein aus Gründen der Transparenz für den Kapitalmarkt wäre doch so ein Vorgehen absolut einleuchtend. Das müsste doch sogar der Vorstand verstehen. Ist ein bißchen ähnlich wie bei Analytik Jena, auch wenn es da ein MBO des Projektgeschäfts war. Wenn man bei Morphosys so vorgehen würde, wäre ich mir sicher, dass man für beide Teilbereiche zusammen jetzt schon 600-700 Mio € zahlen würde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MorphoSys AG |

Aber wirf mal einen Blick auf obige Tabelle und Spartenberichterstattung.

Das gibt es erst seit einem Jahr! Vorher gab es nur therapeutische Antikörper und ABD. Ich habe da immer wieder geschrieben, dass die Investitionen in die Eigenentwicklung bei steigenden Umsätzen einfach die marge tAK schwächt. Für Investoren nicht nachvollziehbar und das schwächt den Wert.

Steter Tropfen hölt den Stein und ich war froh, dass Morphosys vor einem Jahr begonnen hat die eigene Pipeline auszuweisen und dann auch in den Vorjahresvergleichen für 2008 die entsprechende Aufspaltung vorgenommen hat. Ich bin davon ausgegangen, dass dies für Analysten ein gefundenes Fressen ist und die Chance auf angemessene Bewertung.

Mit Misstrauen kann man Eigenpipeline jedes Jahr mit 0 bewerten, bis ein return kommt. Und der Rest ist hat den Betrag X wert. Fakt ist aber: Die meisten Analos schauen weiterhin nur unter den Strich und bewerten Morphosys so, als ob die Firmengebäude in München durch Bargeldverbrennung geheizt werden würde.

Schau oben den toni an. Ob Morphosys dieses Jahr 26 bis 29 mio in die eigene Pipeline pumpt oder im Bollerofen verheizt: Ganz egal, denn nur der ausgewiesene Gewinn zählt. Investitionsfähigkeit ist nichts. Wie gesagt: Ich hate gedacht, dass wenigstens bei allen Analysten der 2. Blick ankommt und nicht nur Kurzanalysen unterm Strich gemacht werden. Lies die Analysten nach den Zahlen:

Gewinn erstaunlich hoch, aber weil mehr investiert werden soll im 2. Halbjahr wird abgestuft. Deppenalarm für mich. :-(

Was die praktische Aufspaltung angeht: Tatsächlich wäre sicher ABD leichter abzuspalten, da ist weniger Überlappung. Würde sicher auch cash bringen, aber dir ging es ja um die Entwicklungssparte.

Ich denke nicht, dass Moroney das vorhat. Denn schon seit Gründerzeiten träumt er von eigener Entwicklung. Jetzt kann er sie sich endlich leisten. Und bereits 2012 besteht die gute Aussicht, hier den Beweis anzutreten mit einem Auslizenzierungsvertrag und dem entsprechenden return in cash, den dann auch die allergrößten Deppen nur noch mit dem Hinweis auf "Einmaleffekt" wegdrücken können.

Ich denke die Ausgliederung ist ein Gedankenspiel, mehr nicht. Wobei auch ab 2012 das Dilemma bleibt: Wenn MOR103 in de rersten Indikation abgegeben ist und MOR damit sowohl Ausgaben spart und einnahmen generiert, was macht man dann mit dem vielen Geld? Baut Moroney weiter am Milliardenkonzern und pumpt weiter die Überschüsse in Entwicklung, um möglicherweise später in anderen Entwicklungen und Indikationen sich auch selbstfinanzierte P3-Studien zu leisten?

Bei allem aktuellen Frust: MOR macht auch 2010 wieder Umsatzrekord. Die Sparte ABD scheint auf sehr gutem Weg und die pipeline soll wieder erheblich vorankommen. Leider war da die newslage dünn in den letzten Monaten. Wenn hier gedrängt was kommt, hat MOR nachholbedarf. Man kann ja wohl kaum unter cashbestand fallen....

Auf Augenhöhe zu Pharmas kommt er erst, wenn die Entwickleretats nicht 26 bis 29 mio jährlich betragen, sondern mehrere 100 mios. Und Morphosys wird sich das leisten können, falls die aktuellen Entwicklungen in branchenüblichen Wahrscheinlichkeiten erfolgreich sein sollten.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Zudem muss man da auch keine Verbidnungen trennen zwischen den Geschäftsbereichen. Es bleibt weiter als Dach der Morphosyskonzern, nur halt mit einer börsennotierten Tochter Eigenentwicklung. Das einzige Problem, dass ich dann kurz-mittelfristig vielleicht sehe, ist die Frage, in wei fern man dann als Aktionär noch an den Chancen beteiligt ist, die die Eigenpipeline bietet, wobei es ja wie gesagt nur als Tochter gedacht ist.

Gerade was Transparenz angeht, könnte so ein Vorgehen für den Kapitalmarkt Wunder wirken. Natürlich weiß ich nicht, ob ein Börsengang oder ähnliches überhaupt realistisch machbar sein könnte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Ich dachte, so lange die Muter 50+X an der Tochter hält, muss es die Zahlen auch in der Konzernbilanz konsolidieren. Wenn die ausgegründete MDO (Morphosys Developement Organisation) also noch beherrscht wird, dann sind deren Verluste auch noch in der MOR-Bilanz mit drin.

Erst wenn Moroney seinen Zugriff aufgibt und mehr als 50% abgibt, dann ist es eine Finanzbetieligung, die nur noch mit ihrem Kurs bzw. Beteiligungswert in die MOR-Bilanz einfliesst.

Ist das Bilanztechnisch korrekt, was ich da schreibe?

Ach so: Eines hast du falsch in deinem post:

Man bräuchte Cash nicht aus dem Konzern abziehen, da der Börsengang sowie Novartis für die Entwicklungskosten sorgt.

Hier liegst du falsch. Novartis finanziert keine Morphosys-Eigenentwicklungen. Das ist nur indirekt der Fall. Novartis als zunehmender Exclusivpartner finanziert seine Eigenen Entwicklungen, kassiert dafür einen sehr guten Preis und Morphosys macht dick Gewinn in diesem langfristigen Vertrag. Und aus diesen Gewinnen der Partnertherapeutiksparte finanziert MOR was es will. Aktuel läuft es in Eigenentwicklung.

Sollte Morphosys die Eigenentwicklung ausgliedern, dann hat Novartis nichts mehr damit zu tun (ausser dem Co-Entwicklungsprogramm, da gibts Kostenteilung).

Also: Wenn man die Entwicklungstochter weggibt, dann muss man die satt mit cash ausstatten und cash über Börse einsammeln. Und einen Novartis-Finanzier gibts dort nicht.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Mir ging es nur um die Vorteile der Transparenz und der Casheinnahme bei Börsengang. Der Anleger müsste doch viel besser als heute sehen, wie das profitable Geschäft dasteht und es mit mindestens KGV von 15 bewerten (->Börsenwert mindestens 450 Mio €) und dann den Bereich Eigenentwicklung extra bewerten (Minimum 100 Mio €). Ich glaube einfach, dass wird durch zwei Aktien viel klarer.

Mit Novartis hast du recht. Hatte ich vorhin nicht beachtet. Aber ist ja bei der Option Börsengang auch nicht so entscheidend, zumal der Mutterkonzern ja genug Sicherheit bietet, um entweder selbst einzugreifen oder Kredite abgreifen zu können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Was mir an dem Ausgliederungsmodell nicht gefällt: Das macht nur Sinn, wenn Morphosys seine eigenen Projekte weggibt (billig für 60 mio€), dazu vielleicht noch 60 mio€ vom cashbestand. Dann hast du ne Tochter mit 120mio€ Bewertung und 100% bei Morphosys. Dann per Börsengang 50% weitere Aktien ausgeben und 60 mio kassieren. Macht 120 mio cash + die Projekte und 66% bleiben in MOR besitz.

Das ist eigentlich eher Übercasht. Und bei MOR verleiben 145-60=85mio cash. Und das bei dann über 30 mio plus im Jahr.

Also Börsengang bedeutet immer cash einsammeln, und das bei einer Firma, die eher schon zu viel cash hat....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Oder im Geschäftsbericht.

Moroney hat seine Stücke noch.

http://www.morphosys.de/presse-investoren/...ige-wertpapiergeschaefte

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

http://www.corporate-ir.net/ireye/...ker=MPSYY.PK&item_id=2738589

Moroney in Boston/USA 10:00 Uhr Eastern time

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Die schlechte Performance schein nicht branchenbedingt zu sein.

Gegenüberstellung: 01.01.2010 - 04.05.2010

| Veränderung | Eröffnung | Letzter Kurs | Hoch | Tief | |

| MorphoSys | -11,42% | 17,16 | 15,2 | 17,65 | 15,2 |

| DAX subsector Biotechnology | 2,29% | 193,78 | 198,21 | 205,07 | 181,7 |

naja... zumindest sollten die zittrigen in den letzten tagen rausgeschüttelt worden sein...

würde nur noch mal um 14,50 € nachlegen aber dazu kommt es denk ich nicht mehr.

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor-folie-201003-klinischepipeline.png (verkleinert auf 72%)

mor-folie-201003-klinischepipeline.png (verkleinert auf 72%)

dazu befragen...

"Satte" 15% Performance auf 5 Jahre sprechen eine deutliche Sprache...