Bravo Venture kaufen

Seite 137 von 137 Neuester Beitrag: 08.02.12 08:01 | ||||

| Eröffnet am: | 29.03.06 00:27 | von: Cincinnati | Anzahl Beiträge: | 4.412 |

| Neuester Beitrag: | 08.02.12 08:01 | von: Ghost013a | Leser gesamt: | 693.844 |

| Forum: | Hot-Stocks | Leser heute: | 73 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 133 | 134 | 135 | 136 | > | ||||

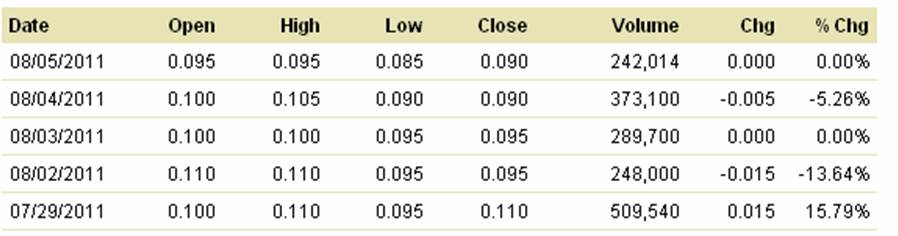

http://tmx.quotemedia.com/...le.php?newsid=43579700&qm_symbol=BVG

Sowie relativ hohe Umätze in CAN bei stabilen Kurs zwischen 0,09 und 0,10 CAD - ich meine im Verhältnis zur Situation an den Gesamtmärkten. Hat sicherlich auch mit der Höhe des Goldpreises zu tun.

(siehe TSX Venture Exchange)

Optionen

| Boardmail an "Axel K." |

Wertpapier: Homestakes Resources |

Angehängte Grafik:

bild1.jpg (verkleinert auf 56%)

bild1.jpg (verkleinert auf 56%)

liegt es nur am goldpreis, der steigt aber bald wieder

Bravo Gold Corp.: Neuer hochgradiger Goldfund im Projekt Homestake Ridge von Bravo

21. Dezember - Bravo Gold Corp. (TSX.V - BVG) („Bravo”) gab heute bekannt, dass das Unternehmen bei Bohrungen in der Zone South Reef des Projekts Homestake Ridge im Nordwesten von British Columbia eine neue hochgradige Goldmineralisierung entdeckt hat. Die Zone South Reef, die sich 750 Meter südwestlich der Silberlagerstätte Homestake befindet, ist ein bisher noch nicht bebohrtes Gebiet, das entlang des Streichens mehr als 750 Meter und in der Tiefe offen ist.

Die Untersuchungsergebnisse zu zwei der drei Kernbohrlöcher, mit denen die Zielstruktur durchteuft wurde, liegen bereits vor. Die wichtigsten Ergebnisse aus diesen Bohrlöchern umfassen:

• ein 3,1-Meter-Intervall mit durchschnittlich 30,8 g/t Gold, 3,3 g/t Silber und 0,3 % Kupfer innerhalb eines 8,7-Meter-Intervalls mit durchschnittlich 11,3 g/t Gold, 1,6 g/t Silber und 0,1 % Kupfer im Bohrloch 11HR-232, und

• ein 1,0-Meter-Intervall mit durchschnittlich 37,3 g/t Gold und 7,7 g/t Silber innerhalb eines 3,0-Meter-Intervalls mit durchschnittlich 12,9 g/t Gold und 3,0 g/t Silber im Bohrloch 11HR-234

In Loch 11HR-234 wurde im oberen Teil des Bohrlochs auch eine kupferreiche Massivsulfidlinse durchteuft, wobei ein 1,95-Meter-Intervall im Schrägbohrloch mit durchschnittlich 4,5 g/t Gold, 44,0 g/t Silber und 2,0 % Kupfer innerhalb eines 6,3-Meter Intervalls mit durchschnittlich 3,4 g/t Gold, 15,7 g/t Silber und 0,6 % Kupfer entdeckt wurde. Alle Abschnitte werden als Intervalle in Schrägbohrlöchern gemeldet.

Die mineralisierte Struktur befindet sich entlang des östlichen Randes einer starken geophysikalischen Anomalie der Verschiebungspolarisation (IP), die durch einen Großteil des zentralen Bereichs der Lagerstätte Homestake nachverfolgt werden kann. Die Goldmineralisierung innerhalb der Struktur ist mit Kupferkies in stark Quarz-Chlorit-alteriertem vulkanischem Trägergestein verbunden. Die mineralisierte Struktur befindet sich in der Nähe des stratigraphischen Sockels der Trägergesteinsschicht und ist in ihrer Erscheinung mit der basalen Goldzone der Hauptlagerstätte Homestake vergleichbar. Mit Bohrloch 11HR-234 wurde die Zone bis 240 Meter unter der Oberfläche erkundet; es bleibt in der Tiefe offen. Die Zone ist bis 300 Meter zum Nordwesten, wo es in das Gebiet der Fox-Reef-Bohrungen von 2010 hineinragt, und bis 450 Meter zum Südosten offen, wo oberflächennahe Gold-im-Boden-Anomalien (> 100 ppb Au) mit der Projektion der geophysikalischen Signatur verbunden sind.

Die Ergebnisse zu einem dritten Bohrloch, mit dem die Zielstruktur etwa 50 Meter in Streichrichtung von Bohrloch 11HR-234 erkundet wurde, liegen noch nicht vor.

Zur Ansicht der vollständigen News inklusive Tabellen und Grafiken folgen Sie bitte dem Link:

http://www.irw-press.com/dokumente/Bravo_211211_DEUTSCH.pdf

Das obere Massivsulfid-Intervall ist in seiner Erscheinung mit einer gold- und kupferangereicherten Massivsulfidlinse vergleichbar, die sich 2,0 Kilometer südöstlich des Kupfervorkommens Vanguard an der Oberfläche befindet. Hierbei kann es sich um bedeutende Erzlinsen im Hangenden handeln, die bei der künftigen Exploration weiterer neuer Lagerstätten als Orientierungshilfe dienen könnten.

Tabelle 1: Ausgewählte Untersuchungsergebnisse der Zone South Reef

Zur Ansicht der vollständigen News inklusive Tabellen und Grafiken folgen Sie bitte dem Link:

http://www.irw-press.com/dokumente/Bravo_211211_DEUTSCH.pdf

Bisher hat das Unternehmen die Ergebnisse zu Teilen von fünfzehn der 23 Bohrlöcher dieser Saison in der Lagerstätte Homestake Ridge erhalten. Die Ergebnisse zu fünf zusätzlichen Bohrlöchern am südöstlichen Rand der Silberzone Homestake, zu zwei Bohrlöchern in der bisher nicht erkundeten Zone South Reef, die sich 750 Meter südwestlich der Silberlagerstätte Homestake befindet, und zu einem einzelnen Bohrloch in einem peripheren Zielgebiet, liegen noch nicht vor.

Weitere Informationen, auch über die weiteren Projekte von Bravo, erhalten Sie über die Website: www.bravogoldcorp.com.

Über Bravo

Bravo Gold Corp. besitzt einen hundertprozentigen Anteil am Projekt Homestake Ridge, das in einem sehr ergiebigen Mineralgürtel im Nordwesten von British Columbia liegt. Das Projekt wird als potenzielle hochgradige Untertage-Mine erschlossen und umfasst eine aktuelle, mit dem NI 43-101 konforme angezeigte Ressource, die bei einem Cutoff-Gehalt von 3,0 g/t Goldäquivalent (AuÄq) 191.000 Unzen Gold und 1.350.000 Unzen Silber (215.500 oz AuÄq) enthält, sowie eine abgeleitete Ressource, die 530.000 Unzen Gold und 13.470.000 Unzen Silber (775.900 oz AuÄq) enthält (1). Bisher wurden zwei Vorkommen identifiziert, und mehrere Explorationsziele in dem 2585 Hektar großen Konzessionsgebiet sind noch durch Proben zu erkunden. Bravo verfügt über eine Option zum Erwerb des 596 Quadratkilometer umfassenden Projekts Kinskuch, das südöstlich an das Projekt Homestake Ridge von Bravo angrenzt. Bravo hält eine Beteiligung von 9,76 Prozent an der Bravada Gold Corporation (TSX.V-BVA), die 21 Projekte in Nevada erkundet.

FÜR DAS BOARD

Joseph A. Kizis Jr.

Joseph A. Kizis Jr., Director, President, Bravo Gold Corp.

Für nähere Informationen besuchen Sie bitte die Website des Unternehmens unter bravogoldcorp.com oder kontaktieren Sie Liana Shahinian unter der Telefonnummer 1.888.456.1112 oder 604.641.2773. Sie erreichen uns auch per Email unter liana@mnxltd.com.

(1) Die aktuelle Schätzung wurde von Roscoe Postle Associaters Inc. (RPA) erstellt. Die Mineralressourcen bei der Lagerstätte Main Homestake wurden bereits im Jahr 2010 anhand eines Blockmodells, das durch 3D-Drahtgitter der mineralisierten Zonen eingeschränkt wurde, berechnet. Die Mineralressourcen bei der Lagerstätte Homestake Silver wurden 2011 unter Anwendung eines Blockmodells, das durch auf 2D-Oberflächen projizierte Durchstoßpunkte eingeschränkt wurde, berechnet. Das Blockmodell für Main Homestake setzte sich aus Blöcken von 5 m mal 5 m mal 5 m mit Gehalten für Au, Ag und Cu, die anhand von ID3-Gewichtung interpoliert wurden, zusammen. Das Blockmodell bei Homestake Silver setzte sich aus Blöcken von 10 m mal 10 m zusammen. Bei einem Cutoff-Gehalt von 3,0 g/t Goldäquivalent grenzten die Modelle eine angezeigte Ressource von 888.000 Tonnen mit durchschnittlich 6,7 g/t Au, 47,2 g/t Ag und 0,15% Cu sowie eine abgeleitete Gesamtressource von 4.060.000 Tonnen mit Durchschnittsgehalten von 4,3 g/t Au und 158 g/t Ag ab. Bei der Berechnung des Goldäquivalents (AuÄq) wurde ein Umrechnungsfaktor von 56:1 von Gold zu Silber zugrunde gelegt, der auf dem Durchschnittspreis für Gold und Silber der letzten drei Jahre und relativen metallurgischen Gewinnungsraten beruht

Quelle irwnews

Optionen

| Boardmail an "heller-goisern" |

Wertpapier: Homestakes Resources |

Wann kommt der Sprung nach oben.

Gold wird nicht billiger im Gegenteil.

Die restlichen Rostoffpreise versprechen gute Margen.

Optionen

| Boardmail an "Figur44" |

Wertpapier: Homestakes Resources |

1.

Nachgewiesene Vorkommen (164.000 Unzen Gold und 6.120.000 Unzen Silber) würden bei den derzeitigen Preisen ca. 250-280 Mio USD (Gold) und 180 Mio USD (Silber) ausmachen. Hier sollte man mal die Vorkosten (Minenbau, Finanzierung etc.) und die Abbaukosten ansetzen, die wohl noch ungewiss sind (insbesondere die Cashkosten).

Beispiel: Es gibt Unternehmen mit mittleren Vorkommen also weitaus größer als bei Bravo da verschlingen nur die Abbaukosten nahezu allein schon 2/3 des Erlöses. Es wäre hier absolut fraglich, ob hier auch nur einen Cent Gewinn gemacht werden könnte.

2.

Weitere Vorkommen? Zur Zeit durch BFS nachgewiesene.... keine.

Bravo wartet also noch auf weitere dicke Funde, ist also auf weitere Explorationsarbeiten angewiesen. Das wird Zeit und Geld verschlingen.

Ich rechne hier mit Jahren....

Es ist hier absolut spekulativ auf eine Produktion zu warten/ zu setzen.

3. Die langjährige charttechnische Abwärtstrend ist nicht umsonst und wird sich wohl fortsetzen, je länger es dauert. Dies zeigen auch die kurzen Aussetzer nach oben und ein sofortiges rücksetzen auf alte Tief-Bereiche nach News, die nicht viel aussagen, nur Hoffnung machen. Ob das bisherige Tief vom Dezember 2011 im Bereich von unter 0,03 hält, bleibt abzuwarten.

Wenn ich hier lese, dass Bravo in diesem Jahr höhere Kurse sehen wird..... ja vlt. ganz kurzzeitig wie bisher auch (nach News), aber das kann ja wohl nicht gemeint sein. Das ist absolute Märchen-Erzählerei/ Kaffeesatzleserei.....hm oder Glaskugel zu Hause. Nichts läßt auf steigende Kurse schließen (weder die Fundamentals - nur eine BFS zählt-, noch die Chartttechnik). Und soweit ich weiß ist für diese Jahr wohl keine BFS Studie vorgesehen und wahrscheinlich auch nicht für nächstes Jahr, heißt...steht in den Sternen.

@Future: Deine Bemühungen bei sharewise in Ehren. Für 6 Monats-Aussichten völlig ungeeignet. Wer auf dich vor 12 Monaten schon gehört hätte, der hätte schon eine Menge Kohle verbraten gehabt.

Bravo kommt von über 0,40 € (aus 2009) ist also nur noch 1/8 wert.

Und wer auf den Verkauf des Unternehmens setzt.....da würde ich aus unternehmerischen Denken heraus annehmen, dass es keiner kaufen wird (wie bereits oben erwähnt....der Abbau wäre zur Zeit wahrscheinlich ein Nullsummenspiel).

Es erschließt sich mir im Augenblick, trotzt der sehr geringen MK-Cap, nicht, weshalb man hier zur Zeit investiert sein sollte.

TIP: Abwarten bis die Fundamentals besser werden und der Boden erreicht wurde und selbst wenn man die ersten 10-20 % vom Tief verpasst, als weitere 50% oder mehr in den Sand zu setzen.

Und ehrlich, zum Spekulieren ist meines Erachtens Bravo ebenfalls völlig ungeeignet.

Der Weg zur Produktion ist weit, da kann viel passieren, es würde viele Gelegenheiten auf diesem Weg geben, noch rechtzeitig einzusteigen. Hier liegt aber im Augenblick einfach nicht mehr vor. Die letzten News alles schön und gut, sagen aber am Ende ohne eine BFS, letzendlich noch nichts aus.

Es gibt eine Menge anderer Werte, wo sich eine Spekulation auszahlen kann und das Chance/Risiko-Verhältnis weitaus günstiger ist.

Wie immer alles nur meine Meinung, aber laßt es euch mal durch den Kopf gehen...

Gruß Ghost

Viele Unternehmen verkauften in 2011 im Schnitt für ca. 1550 USD und einige haben aber immerhin um die 1.000 USD Cashkosten an der Backe (natürlich gibt es auch Unternehmen die weitaus günstiger produzieren). Je kleiner die Vorkommen um so größer das Risiko der höheren Cashkosten, was bei Bravo anzunehmen wäre.

Die Vorkosten wie Minenbau, Finanzierung sind ebenfalls unklar. Der Minenbau (einschließlich aller Anlagen zur Aufbereitung) könnte bei 200-300 Mio USD und höher liegen (weiß leider keiner), unabhängig von den Finanzierungskosten. Also wäre für einen jetzigen Abbau aller Vorkommen das Risiko des Verlustes vorhanden. Wie man sieht ist der Cash auf dem Bravo sitzen soll pille palle. Und für weitere Explorationen über Jahre wird noch eine Menge Kohle benötigt. Bravo müßte außerdem um eine Produktion in Gang zu setzen eine fast 100% ige Finanzierung durchführen (MK-Cap liegt bei gerademal 10 Mio USD sodass selbst eine Riesen-KE bei weitem nicht ausreichen würde und selbst wenn man sich zusätzlich einer KE bedienen würde, weiß man ja was mit dem Kurs passieren würde)....das nur mal um die Dimensionen aufzuzeigen.

Bravo ist eine Mini-Bude, die zur Zeit nicht nachweisen kann, dass man irgendwann durch Produktion oder Verkauf des Unternehmens Gewinne einfahren wird. Eine Nachweis von größeren Vorkommen, bei der sich ein Abbau (auch für andere Unternehmen) bezahlbar machen würde, muß Bravo erst erbringen. Ob dies in naher Zukunft gelingen wird, bleibt abzuwarten.