der Euro/Dollar Long Thread

Seite 137 von 173 Neuester Beitrag: 25.04.21 10:13 | ||||

| Eröffnet am: | 15.05.04 15:07 | von: börsenfüxlein | Anzahl Beiträge: | 5.304 |

| Neuester Beitrag: | 25.04.21 10:13 | von: Mariejpgpa | Leser gesamt: | 236.594 |

| Forum: | Börse | Leser heute: | 113 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 135 | 136 | | 138 | 139 | ... 173 > | ||||

füx

diese inflation is nicht ganz ohne...

lg

juri

Angehängte Grafik:

euro.PNG

euro.PNG

mal sehen...

G7 erörtern Weltwirtschaftsrisiken durch Defizite und ...

Washington (dpa) - In Washington beraten die Finanzminister der sieben wichtigsten Industrieländer heute über das wachsende Risiko durch globale Ungleichgewichte. Der Internationale Währungsfonds hat gerade erneut davor gewarnt, die wachsenden Defizite in den USA und Überschüsse in Asien auf die leichte Schulter zu nehmen. Die Minister befassen sich auch mit den hohen Ölpreisen, alternativen Energien und einer Reform des IWF.

schöne grüsse aus dem Ösiland

füx

von:

http://www.gold-eagle.com/editorials_05/laird021506.html

Angehängte Grafik:

gold-1975_laird021506b.gif

gold-1975_laird021506b.gif

How is this seemingly absurd thesis possible? The answer is the measuring stick for any investment pricing, the US dollar, has radically changed in the last several decades. A dollar today is worth vastly less than a dollar was 25 years ago, the last time gold closed over $550. Comparing nominal dollar prices of decades past with dollar prices of today is not valid, a horribly flawed apples-to-oranges kind of thing.

Do you remember prices in the early 1980s? They were almost trivial compared to what we face today. The median home price in the US was $76k. You can hardly even buy an empty lot in suburbia for this today, let alone a house. The median American income was under $18k. Today $18k is actually below the official US poverty line for a family of four! A first-class postage stamp ran 15 ¢. The average new car was about $7k.

So a quarter century ago the $550 it cost to buy an ounce of gold went a heck of lot farther in terms of buying real goods and services than it would today. This is, of course, due to the inflation of the number of dollars in circulation. The US government via the Federal Reserve relentlessly prints money and as this new money created out of thin air filters into the US economy it directly competes for limited goods and services and bids up their prices.

von:

http://www.safehaven.com/article-4433.htm

Angehängte Grafik:

4433_a.gif

4433_a.gif

“Purchasing Power of Gold and of the U.S. Dollar, 1792-2005”

Courtesy: American Institute for Economic Research: www.aier.org.

As the chart demonstrates, gold always returns to its full purchasing power, although sometimes it may take several decades to do so.

Granted, the price of gold became more volatile as the world moved off the gold standard since the 1930s. But as Steve Forbes told me in a recent interview, “Gold is volatile because monetary policy is volatile. Gold is a constant, like the North Star.”

In my economics classes at Columbia University, I demonstrate the long-term value of gold by holding up a $20 Saint-Gaudens Double Eagle gold coin. Prior to 1933, our grandparents carried this coin in their pockets as money. Back then, they could buy a tailor-made suit for one double eagle, or $20. Today, the Saint Gaudens coin, which is worth between $600 and $1,000, depending on its rarity and condition, can buy the same tailor-made suit.

Gold also has the amazing ability to accurately forecast the direction of the general price level and interest rates. Recently, I ran an econometric model with the assistance of John List, a top economist now at the University of Chicago. We tested three commodity indexes (Dow Jones Commodity Spot Index, crude oil, and gold) to determine which one best anticipated changes in the Consumer Price Index (CPI) since 1970.

It turns out that gold proved to be the best indicator of future inflation, as measured by the CPI – even better than oil. The lag period is about one year.

And so it’s not surprising that last year, The Wall Street Journal started publishing the price of gold on the front page “Summary of Markets.” A Wall Street Journal editorial on December 1 stated, "We think this gold boom represents an investor bet on future price increase." Victory achieved!

von:

http://www.investmentu.com/IUEL/2005/20051212.html

Angehängte Grafik:

20051212IUA_Large.GIF (verkleinert auf 74%)

20051212IUA_Large.GIF (verkleinert auf 74%)

lg

juri

Angehängte Grafik:

Zeal082004A.gif

Zeal082004A.gif

Aktienmärkte beginnen zu reagieren (21.04.2006 21:09 Uhr)

Aktienmärkte beginnen zu reagieren (21.04.2006 21:09 Uhr)Nachdem die Ölpreise an der NYMEX am Freitag auf neue Rekordhöhen geklettert sind, beginnen die US-Aktienmärkte zu reagieren. Die wichtigsten Aktienindizes sind dabei von ihren ebenfalls am Freitag erreichten Mehrjahreshochs deutlich zurückgefallen und haben ins Minus gedreht. Ein Beobachter erinnerte daran, dass die Konstellation fallender Aktienkurse und steigender Ölpreise für den US-Dollar ein sehr gefährliches Gemisch sei. EUR/USD ist gegen 21:05 Uhr für 1,2339 zu haben. Die nächste Unterstützung liegt bei 1,2330, der nächste Widerstand bei 1,2350. (rs/FXdirekt)

Zutreffend ist, dass der Dollar mit steigenden US-Börsen typischerweise etwas nachgibt. Das hängt mit den Zinserwartungen zusammen: Da der Konsens (womöglich fälschlicherweise) davon ausgeht, dass die Fed am Ende ihres Erhöhungszyklus angekommen sei, steigen die US-Börsen, weil der Zinsdruck nachlässt. Beim Dollar hingegen lässt aus dem gleichen Grund die "Zins-Phantasie" (steigende Zinsschere zum Euro) nach.

Öl hingegen wird nach wie vor in Dollar abgerechnet. Da es nun 75 Dollar/Barrel kostet, müssen für seinen Kauf entsprechend mehr Dollars gewechselt werden - die Dollarnachfrage steigt also. Allerdings drückt das teure Öl auch die US-Handelsbilanz weiter ins Minus, was Dollar-negativ ist.

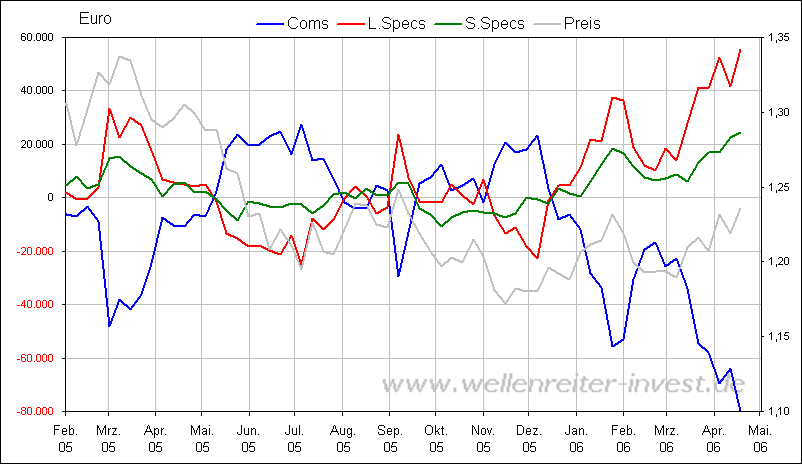

Den aktuellen COT-Daten zufolge sind die Commercials (also Firmen, die sich den derzeit günstigen Dollar-Kurs sichern) zurzeit maximal SHORT Euro, stärker noch als im März 2005 beim EUR/USD-Kurs (graue Linie) von 1,32. Sollte die aufgrund dieser extremen Schere zu erwartende Korrektur ähnlich heftig ablaufen wie letztes Jahr, könnte der Euro bis August 2006 auf unter 1,12 fallen.

Damit rechnet übrigens NIEMAND. Umso wahrscheinlicher ist, das es passiert.

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

Charttechnik: EUR/USD markierte zwar bei 1,2390 ein neues Jahreshoch, aber dem Wechselkurs ging kurz vor der Marke von 1,2400 die Puste aus. Verantwortlich dafür waren nicht zuletzt die Anzeichen für zunehmenden Preisdruck in den USA, was ein weiteres Drehen an der Zinsschraube durch die US-Notenbank wieder wahrscheinlicher gemacht hat. Die Konsolidierung dürfte sich nach dem starken Kursanstieg der letzten Woche nun noch fortsetzen. Dabei dürfte es zumindest nochmals zu einem ausgiebigen Test der Unterstützungszone bei 1,2270/50 kommen. Die mittelfristige Tendenz bleibt jedoch nach dem Bruch des Widerstands bei 1,2320 aufwärts gerichtet. Entscheidend ist dabei der derzeit bei etwa 1,2100/1,2090 verlaufende Aufwärtstrend.

Strategie: In Korrekturphasen können weitere Long-Positionen aufgebaut werden.

Geld in EUR : 2,330 (+0,520 / +28,73%)

Brief in EUR : 2,360 (+0,520 / +28,26%)

Emittentenkurs: (24.04., 09:42:14)

Geld (in EUR): 2,330 (+0,300 / +14,78%)

Brief (in EUR): 2,360 (+0,300 / +14,56%)

Realtime-Quote: (24.04., 09:42:14)

Geld in EUR (30.000 Stk.): 2,330 (+0,330 / +16,50%)

Brief in EUR (30.000 Stk.): 2,360 (+0,330 / +16,26%)

Spread

Absolut: 0,030

Homogenisiert: 0,000

in % des Briefkurses: 1,30%

Kursdaten Basiswert EUR/USD 24.04., 09:42:24

in USD: 1,2400

Stammdaten Optionsschein ? WKN / ISIN: CZ2394 / DE000CZ23945

Emittent: > Commerzbank

Basiswert: EUR/USD

Basispreis: 1,220 USD

Bez.-Verh.: 100,000

Fälligkeit: 07.06.2006

Typ Call/Put: CALL

Typ Ausübung: Amerikanisch

Währungsgesichert: nein

Erster Handelstag: 15.11.2005

Letzter Handelstag: 02.06.2006

Börsenplätze: STU FRA

intakte aufwärtsbewegung !

die rally kann nur weiter gehen

Negative Entwicklungen für den US-Dollar

Am Freitag hat der Dollar seinen Abstieg fortgesetzt, während der Ölpreis ein neues Allzeithoch erreichte. Aufgrund der Sitzungsprotokolle des letzten Notenbanktreffens vom 28. März haben sich die Fundamentaldaten in der letzten Woche sehr bearisch entwickelt. Obwohl am Freitag keine Wirtschaftsdaten veröffentlicht wurden, gab es erstaunlicherweise eine neue Verkaufswelle von Schweden, was mit der Diversifikation der Währungsreserven zusammenhängt und das massivste Abwehrmittel gegen langfristige Dollargewinne darstellt, denn die Zentralbank von Schweden hat bekanntgegeben, daß sie ihre Dollarreserven um 17 Prozent reduzieren wird, um stattdessen ihre Euroreserven um 13 Prozent zu erhöhen. Russland nutzte diese Gelegenheit und erklärte, daß der US-Dollar nicht die "absolute" Reservewährung darstellt und daß sich das gegenwärtige Handelsbilanz- und Leistungsbilanzdefizit der USA in Zukunft nachteilig auf die Attraktivität des Dollar auswirken könnte. Auch die Daten aus der Schweiz weisen darauf hin, daß die dortige Zentralbank ebenfalls eine Reduktion ihrer Dollarreserven vorgenommen hat, um stattdessen ihre Yen-Reserven zu erhöhen. Außerdem hatte Island am letzten Mittwoch die Möglichkeit in Aussicht gestellt, die volatile Krone zugunsten des stabileren Euro aufzugeben. Dies könnte dazu beigetragen, daß der Euro wieder zu seinen früheren Hochs befördert wird, aber zunächst stehen einige US-Veröffentlichungen an, die beachtenswert sind. Am Dienstag wird der Bericht zum Verbrauchervertrauen und am Mittwoch der Bericht zu den langlebigen Wirtschaftsgütern und den Hausverkäufen veröffentlicht. Am Donnerstag wird sich der US-Notenbankchef Ben Bernanke zur Wirtschaftslage äußern, was er bisher unterlassen hatte, so daß dieser Stellungnahme besondere Bedeutung zukommt, da der Markt eine Bestätigung der taubenmäßigeren Position erwartet, die auch durch die FOMC-Sitzungsprotokolle erkennbar wurde.

Industrie, Energiewirtschaft und Bau fuhren ihre Produktion um insgesamt 1,0 Prozent hoch, wie das Bundeswirtschaftsministerium am Montag mitteilte.

Bereits im Januar war die Produktion um 0,4 Prozent gestiegen, und nicht wie zunächst gemeldet leicht gesunken. "Die vorliegenden Ergebnisse zur Produktion im Produzierenden Gewerbe zeigen, dass sich der aufwärts gerichtete Trend ungebrochen fortsetzt", hieß es in einer Mitteilung des Ministeriums. Angesichts der anhaltend optimistischen Stimmung bei den Unternehmen sei auch in den kommenden Monaten mit zunehmender Produktion zu rechnen.

Von Reuters befragte Volkswirte hatten im Schnitt mit einem Produktionsanstieg von nur 0,7 Prozent gerechnet. "Das sieht solide aus, der Industrie geht es gut", resümierte Dirk Schumacher von Goldman Sachs. Angesichts der guten Stimmung in der Wirtschaft dürfte sich der Aufschwung fortsetzen: "In dem Tempo wird es auch die nächsten Monate weitergehen." Brian Mandt von der Postbank pflichtete bei: "Wir haben ein gutes Auftragspolster und gute Stimmungsindizes."

Auch der Bundesverband der deutschen Industrie (BDI) bewertet die wirtschaftlichen Aussichten immer zuversichtlicher. Mit etwas Glück hält er in diesem Jahr nun auch ein Wachstum von zwei Prozent für möglich. Im Schnitt gehen Banken-Volkswirte von einem Anstieg der Wirtschaftsleistung um 1,7 Prozent aus. Bundesbankpräsident Axel Weber sagte, die Bundesbank halte "zunächst" an ihrer Prognose von anderthalb Prozent fest.

BAU ZEIGT SICH RELATIV ROBUST

Im weniger schwankungsanfälligen Zwei-Monats-Vergleich stellte das Produzierende Gewerbe im Januar und Februar 1,2 mehr her als Ende 2005. Die Industrie produzierte im Februar 0,6 Prozent mehr als noch im Januar. Die Herstellung von Investitionsgütern stieg um 1,5 Prozent, von Vorleistungsgütern um 0,2 Prozent und von Konsumgütern um 0,1 Prozent. Der Bau verzeichnete ein Plus von 2,0 und die Energiewirtschaft von 3,7 Prozent. "Die Bautätigkeit scheint sich, stellt man die unverhältnismäßig kalten Witterungsverhältnisse dieses Jahres einmal in Rechnung, insgesamt noch weiter vergleichsweise stabil zu entwickeln", erklärte das Ministerium.

Wegen des Streiks im öffentlichen Dienst in Nordrhein-Westfalen musste das Ministerium die Veröffentlichung der Produktion - einer der wichtigsten Pulsmesser der deutschen Wirtschaft - Anfang April verschieben. Die Bekanntgabe des Auftragseingangs verzögert sich sogar voraussichtlich mindestens bis zum 8. Mai. Die Daten wurden diesmal mit besonderer Spannung erwartet. Viele Experten hoffen, dass sich die - etwa vom Ifo festgestellte - hervorragende Stimmung der Firmen endlich auch deutlicher in den "harten" Fakten niederschlägt. Auch der Europäischen Zentralbank (EZB) dürfte die Entscheidung in diesem Fall leichter fallen, im Juni wie angepeilt die Zinsen noch einmal zu erhöhen.

Das Ifo-Institut wird am Dienstag die Ergebnisse seiner neuen Umfrage zum Geschäftsklima veröffentlichen. Die meisten Experten halten einen leichten Rückgang auch wegen des teuren Öls für unausweichlich. Im März war das Barometer unerwartet auf den höchsten Stand seit 15 Jahren geklettert.

Weber sagte der Montagsausgabe der "Frankfurter Allgemeinen Zeitung", die EZB folge in ihrer Geldpolitik keinem vorab festgelegten Verhaltensmuster - "weder in Bezug auf die zeitliche Abfolge noch auf die Größe der Zinsschritte." Derzeit ließen sowohl die Entwicklung der Geldmenge und der Kreditvergabe als auch eine Vielzahl anderer Indikatoren eine Normalisierung des Zinsniveaus geboten erscheinen. Inflationsgefahren gingen vom hohen Ölpreis aus, ebenso wie von staatlichen Preiserhöhungen und der Erhöhung der Mehrwertsteuer in Deutschland im kommenden Jahr.

Seit Dezember hat die EZB den Leitzins in zwei kleinen Schritten um je 25 Basispunkte auf 2,5 Prozent angehoben. Ein großer Zinsschritt um 50 Basispunkte wird derzeit von den meisten EZB-Beobachtern nicht erwartet. Anfang April hatte die EZB Erwartungen einer nächsten Zinsanhebung im Mai einen Dämpfer verpasst und die Markterwartungen auf den Juni gelenkt.

Dazu sagte Weber der Zeitung: "Es geht nicht um einige Wochen, sondern um die mittelfristige Perspektive." Er fügte hinzu: "Dass Risiken für die Preisstabilität im Euro-Raum bestehen, liegt auf der Hand."

WEBER: PRIVATER KONSUM DÜRFTE WACHSTUM NICHT BELASTEN

Zur deutschen Konjunktur sagte der Bundesbankpräsident, der hohe Ölpreis sei sicherlich nicht förderlich. Die Bundesbank halte aber zunächst an der Prognose fest, dass dieses Jahr mit einem Zuwachs des Bruttoinlandsprodukts von rund eineinhalb Prozent zu rechnen sei. Dabei sei Deutschland zweifellos vom Export und damit von der Weltkonjunktur abhängig, allerdings nicht mehr im selben Maße wie noch vor zwei Jahren. So hätten die Investitionen an Dynamik gewonnen und es bestehe Hoffnung, dass der Arbeitsplatzabbau enden könnte. Der private Konsum dürfte damit das Wachstum zumindest nicht mehr belasten und womöglich sogar einen leichten Impuls liefern. In der zweiten Jahreshälfte rechne er auch mit Vorzieheffekten der Mehrwertsteuererhöhung 2007, was allerdings zu Lasten des Konsums im kommenden Jahr gehen werde.

Zum Metalltarifabschluss vom Wochenende sagte Weber, die Geldpolitik achte sorgsam darauf, inwieweit sich aus den hohen Ölpreisen Zweitrundeneffekte in der Lohnpolitik niederschlügen. Dabei gehe es aber nicht um einzelne Abschlüsse, sondern um die gesamte Lohnentwicklung. "Gesamtwirtschaftlich wäre ein Abschluss im Bereich von drei Prozent sicher nicht mehr als moderat zu bezeichnen." Er gehe aber nicht davon aus, dass der Metall-Abschluss zum Maßstab werde. Insgesamt rechne er dieses Jahr mit einem Lohnzuwachs von nominal höchstens 1,5 Prozent und effektiv von 0,75 Prozent, sagte Weber der Zeitung.

Damit konkretisierte der Verband seine Prognose, die bislang in der Spanne zwischen 1,5 und 1,8 Prozent lag. BDI-Präsident Jürgen Thumann prognostizierte ein Wachstum von 1,8 Prozent, bei einem "Quäntchen Glück" seien auch zwei Prozent möglich. Er begründete die Vorhersage am Montag zu Beginn der Industrieschau Hannover Messe mit dem hohen Export und einem Anziehen der Binnenkonjunktur. "Das ist eine Prognose, die viel mit Optimismus zu tun hat", fügte er hinzu. 2007 werde sich das Wachstum voraussichtlich wieder verlangsamen, bekräftigte er.