Dialog Semiconductor - weiter zu neuen Höhen

Jack, zu Deinem Posting soeben: die mittleren 360 sind ja vllt 330 Mio ohne Adesto, also ziemlich genau 10% Wachstum von 2Q auf 3Q. AMS hat +20% geguided und Cirrus sogar +37%. Wie kommst Du darauf, dass Dialog "der stärkste Apple-Zulieferer" ist?

Optionen

| Boardmail an "dlg." |

Wertpapier: Dialog Semiconductor |

Bluetooth fiel mir auch gleich auf. Da hat man definitiv Marktanteile verloren. Ist aber vermutlich darauf zurückzuführen, dass Dialog von wenigen Kunden mit jeweils großen Stückzahlen arbeitet, während Nordic breit gestreut ist. Wenn da ein Kunde schwächelt wirkt sich das gleich stark aus ..

Aber keine Frage, das ist ein negativer Punkt.

Optionen

| Boardmail an "OneLuckyDuck" |

Wertpapier: Dialog Semiconductor |

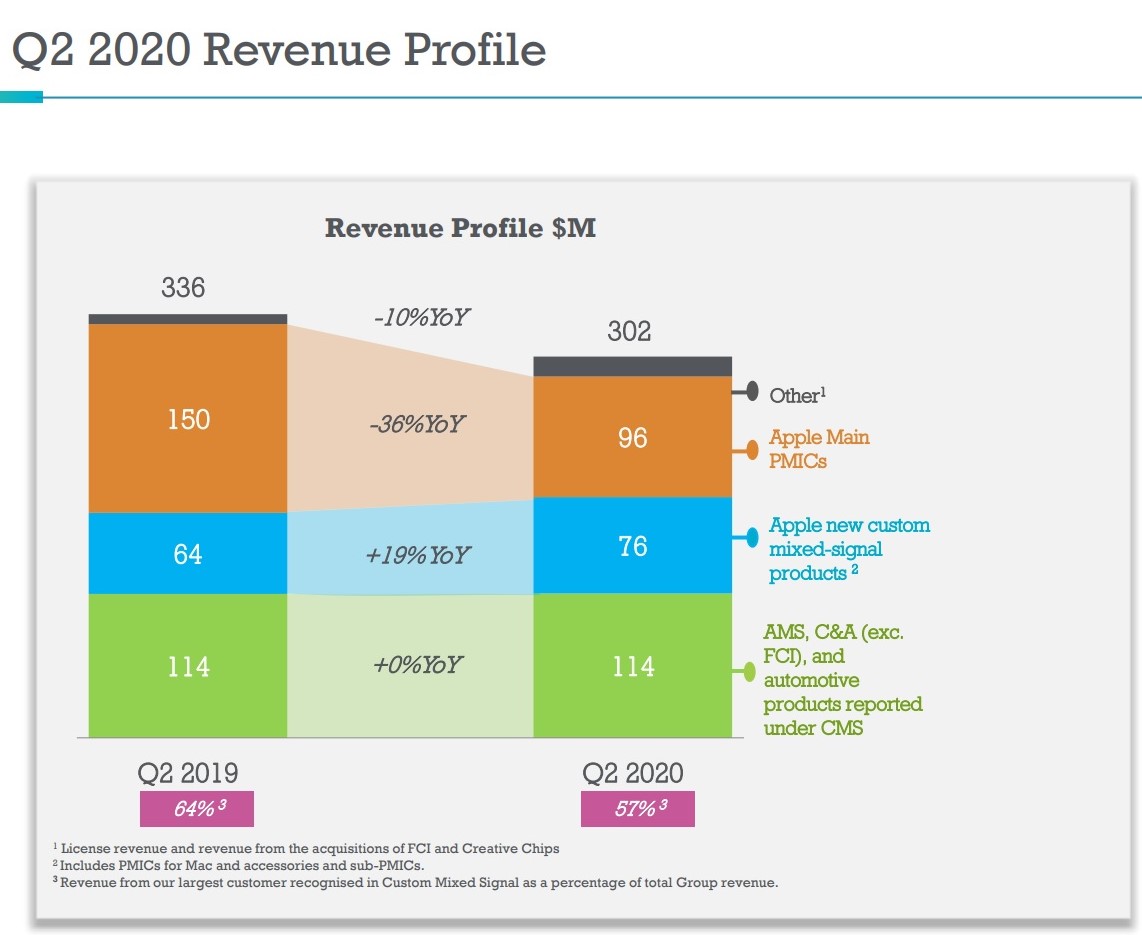

Angehängte Grafik:

dlg_apple_abhaengigkeit_geht_zurueck_05.jpg (verkleinert auf 44%)

dlg_apple_abhaengigkeit_geht_zurueck_05.jpg (verkleinert auf 44%)

Optionen

| Boardmail an "OneLuckyDuck" |

Wertpapier: Dialog Semiconductor |

Ansonsten gilt für 3Q vs 2Q:

Cirrus +37%

AMS +20%

Dialog +10%

Das ist keine Kritik, ich verstehe das nur nicht ganz. Liegt das an dem guten 2Q Quartal von Dialog, dass das qoq Wachstum nicht so ausfällt wie bei den anderen? Oder gibt es hier andere/produkt-relevante Gründe?

Wegen BT: so eine Art der Kommunikation seitens des Unternehmens mag ich eigentlich GAR nicht. Bei guten Wachstumsraten wird BT explizit erwähnt (zB in 4Q19 mit +57% oder in 1Q20 mit +16%) und wenn die Wachstumsraten nicht gefallen, dann wird das einfach nicht mehr im Quartalsbericht erwähnt. Wollen die uns eigentlich veräppeln oder für blöd verkaufen? Eine transparente Berichterstattung geht anders - Daumen runter, Dialog IR.

Optionen

| Boardmail an "dlg." |

Wertpapier: Dialog Semiconductor |

Optionen

| Boardmail an "dlg." |

Wertpapier: Dialog Semiconductor |

Pmic Geschäft mit Adas und Konsolen

Battery Management

Ble Wireless muss ma mal hören

War shut down begründet... Wachstum in Q3 soll das wieder aufholen …

schade dass Bagherli nicht dabei ist ….

Gerade wurde auf deine Frage zwecks Bluetooth geantwortet:

1) Q1 2020 there was a considerable uptick north of 20%

2) soft Q2 2020 due to supply chain constraints

3) soft Q2 not limited by demand (d.h. Umsatz schwächer nicht wegen Nachfrage-Problemen)

4) Rückkehr zum Wachstum in diesen Bereich in Q3

5) im H2 much better performance

Optionen

| Boardmail an "OneLuckyDuck" |

Wertpapier: Dialog Semiconductor |

Ich habe neben meiner Arbeit zufällig diese Bluetooth Frage mitgehört. Ich warte selbst auf die Abschrift des Calls, denn man heute oder morgen online lesen kann. Oder Du hörst dir den Call in ein paar Stunden (am Nachmittag) noch einmal an (werde ich evtl. auch machen), wenn Dialog diesen auf ihrer Webseite postet. Sorry, dass ich dir da momentan nicht weiterhelfen kann.

Optionen

| Boardmail an "OneLuckyDuck" |

Wertpapier: Dialog Semiconductor |

Zum Ausblick. Q3 sollte laut Milchmädchen der Dollar pro Aktie Gewinn geknackt werden

Momentan frage ich mich, ob die Märkte im August/September insgesamt korrigieren werden,

wenn die Q-Bericht durch sind...

Der Rest bleibt aber langfristig ;-)

Habe jetzt ein Kurzfrist-Depot (Flatrate, keine Zukaufs, aber Haltegebühren) und ein Langfrist-Depot (keine Halte, aber Zukaufsgebühren)

Ab und zu hat man Kindergeschrei gehört und einmal war ein lustiger Komplettausfall mit Pfeifengeräusch ....

Bin mal gespannt auf die neuen Bewertungen der Analysten. Wenn es so hoch geht, dann dürften die recht gut ausfallen (erfahrungsgemäß)

Mein Fazit: Mit ams verbrenne ich Geld - mit Dialog nicht. Nüchtern betrachtet das bedeutend bessere Investment.

Wenn ich mich ausschließlich auf das Apple-Hopping begrenzt hätte (max ca. 5 mal pro Quartal), dann würde ich jetzt von der Gesamt-Performance doppelt so gut dastehen .... (heul)

Idealfall war (glaube) das 4.Quartal letztes Jahr. Da ging erst der erste Lieferant 10% hoch, dann der nächste 15% (glaub STMicro) , dann der nächste 12% usw. bis es dann beim letzten nicht mehr funktionierte....

Das läuft interessanterweise immer sehr träge ab. Man könnte das Ganze noch perfektionieren, indem man die professionellen Ifixit-Berichte kaufen würde und sich auch mit shorts beschäftigen würde.

Könnte mir vorstellen, dass es einige Professionelle gibt, die sich ausschließlich um das Apple-Feld kümmern .... Eigentlich sollte man wie bei einer Tippgemeinschaft vorgehen ....

Man muss dann eben auch wieder rechtzeitig raus sein bei dem CEO :-))

Über den Daumen gepeilt würde ich sagen: Im nächsten Jahr entweder Verdoppelung/Verdreifachung des Kurses, oder Pleite (zumindest berechtigte Pleiteängste) ..... Zwischendrin wird es nicht viel geben :-))

Als Beispiele:

- Battery Management noch keinen USD Umsatz, aber viel Phantasie angedeutet (in 2021/22?)

- Adesto erst mal mit -25% Umsatz in 2H; aber soll dennoch EpS accretive sein in 2021

- Zig neue Design Wins bei Apple, aber erst in 2H2021 oder sogar erst in 2022

- Spielekonsolen auch schwierig einzuschätzen

- Bei dem Nicht-Apple-Bereich kommt jedes Quartal eine neue Begründung warum dieser oder jener Bereich gerade nicht so läuft (bei Connectivity hieß es immer „DECT ist schuld“, bei AMS in 1Q20 hieß es „hohe notwendige Investitionen“, bei BT in 2Q20 hieß es Corona obwohl Nordic Semi diese Probleme nicht hatte)

Bitte nicht falsch verstehen: ich nehme Dialog all diese Aussagen ab und die klingen für mich glaubwürdig, sprich: die Design Wins werden in diesen Jahren kommen und für schöne Umsätze sorgen. Aber dennoch habe ich ein wenig den Eindruck, dass Dialog hier eine Menge an „Vorab-Credit“ bekommt. In anderen Worten: normalerweise werden Design Wins, die in 2H2022 für Umsätze sorgen nicht so stark vom Markt honoriert. Dialog hat hier also eine Menge Kredibilität im Markt, was man positiv sehen kann.

Noch zwei Einzel-Kommentare:

- Dialog hat im ersten Halbjahr noch 164 Mio USD Umsatz mit Apple „alt“ gemacht. Da die neuen iPhones nicht in 3Q kommen werden, wird dieser Betrag sicherlich noch weiter ansteigen in diesem Jahr und vllt bei 250-300 Mio USD landen, oder? Würde bedeuten, dass Dialog diese >250 Mio USD in 2021 bzw. 2021/22 verlieren wird.

- Adesto hat in 2H19 rund 60 Mio USD Umsatz gemacht, jetzt guided Dialog auf 40-50 Mio USD, also rund 25% weniger. Im letzten Jahr hat Adesto bei 118 Mio USD rund 27 Mio USD Nettoverlust fabriziert; bei diesem deutlichen Umsatz-Rückgang sollte der sich mE noch erhöhen. Wie Dialog da innerhalb von wenigen Quartalen das Ding EpS accretive machen will – selbst wenn man an die sofortige Realisierung der 20 Mio USD Synergien glaubt – das kann ich nicht ganz nachvollziehen bzw. das scheint mir zu optimistisch.

Optionen

| Boardmail an "dlg." |

Wertpapier: Dialog Semiconductor |