Der USA Bären-Thread

Seite 136 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:45 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.591.896 |

| Forum: | Börse | Leser heute: | 1.076 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 134 | 135 | | 137 | 138 | ... 6257 > | ||||

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

French asset manager Oddo & Cie has blamed the "sudden and unprecedented" sub-prime crisis for the closure of three of its funds, in the latest indication that the woes of the US mortgage market are spreading to Europe.

Sind die denn total bescheuert? Lesen die etwa hier nicht mit?! So eine Aussage ist ja schon etwas peinlich...

________________________________

ignorance is bliss (never mind the french)

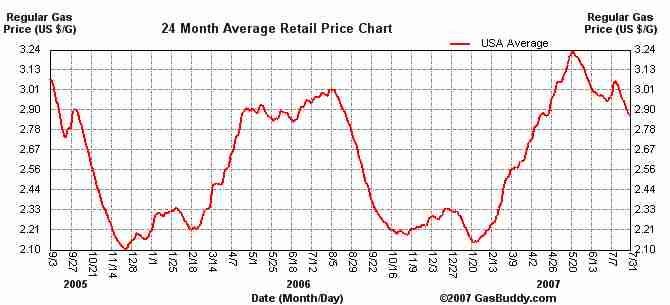

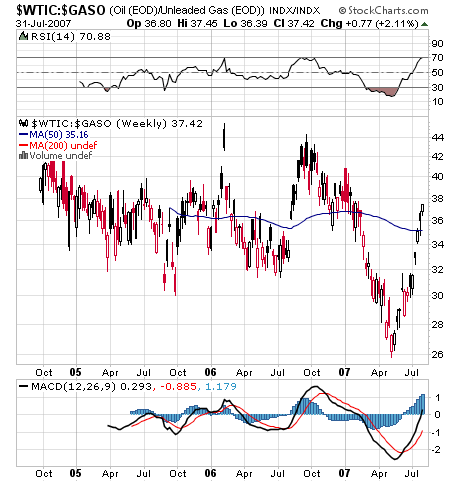

(Klar gab es Kap.-Probleme bei den Raffinerien)

aber seit Ende Mai laufen die beiden völlig gegensätzlich

ÖL:

Benzin:

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Angehängte Grafik:

ch.jpg (verkleinert auf 76%)

ch.jpg (verkleinert auf 76%)

5 Killer outdoor kitchens

Ist doch nicht alles schlecht da drüben. :-)

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Credit Suisse warned in a paper by its fixed income analysts that banks are carrying a large exposure to new bond issues and, if they cannot sell them on, then "rightly or wrongly, the most natural response would be to sharply curtail other credit lines to hedge funds and smaller counterparties. Beyond a certain point that could precipitate a cascade of position liquidation".The problem of falling risk appetite could easily spread, Credit Suisse warned. It might extend to the carry trade in foreign exchange, to commodity markets and to emerging markets.

The warning came the day after Sowood Capital, a US hedge fund manager, said it was winding down its funds. Its assets under management had been worth $3bn at the start of last month. It had been caught in a vicious circle of losses, margin calls and asset sales.http://www.financialnews-us.com/...m?page=ushome&contentid=2348441703

Damen die mit Liebe dienen

Ein feines Lächeln im Gesicht

denn eine Hand spielt am Geschlecht

Ein nackte Leib ein bischen Liebe

Sex, Suff und wilde Spiele

Vier Dominas für mich allein

so soll es sein

CHROUS:

Wir sind Könige fuer einen Tag, Könige fuer einen Tag

Wir sind Könige fuer einen Tag, Könige fuer einen Tag

( aus einem nicht genannt werden wollenden Lied einer nicht näher genannt werden wollenden Band aus Frankfurt....viva los tioz....)

Wertzuwachs

Das teure Öl lässt sich aus den Inflationsberechnungen zwar rausbereinigen, doch beim Tanken würden es den Amis dennoch sauer aufstoßen. Die Quersubventionierung der Benzinpreise (via Benzinsteuersenkung) ließe sich vermutlich wegen der höheren Steueraufkommen von Exxon und Co., die sich mit Öl ja ne schwarze Nase verdienen, kostenneutral durchziehen. ;-))

Optionen

| Boardmail an "alexl1973" |

Wertpapier: S&P 500 |

Angehängte Grafik:

sc.png

sc.png

Optionen

| Boardmail an "alexl1973" |

Wertpapier: S&P 500 |

Angehängte Grafik:

sc.png

sc.png

Mein Konsolodierungsszenario ist noch nicht vom Tisch, solange der Dax die 7400 und der Dow die 13200 hält. Im Moment sieht es ja so aus, aber heute ist ein entscheidener Tag. Wir werden sehen; schön und gesund für uns Bären wäre es ja, denn dann könnten wir im August billig den Fuß in die Tür bekommen. Sollten die Unterstützungen nicht halten, sollte man auf den abwärts sausenden Fahrstuhl aufspringen, denke ich.

By Chris Oliver, MarketWatch

Last Update: 4:20 AM ET Aug 1, 2007

HONG KONG (MarketWatch) -- Shares of Macquarie Bank Ltd plunged more than 10% in Sydney trading Wednesday, a day after the bank warned some of its high-yield funds could see sharp losses owing to the continuing fallout from the U.S. sub-prime mortgage market.

Analysts said the declines were fuelled by concerns the global widening in yield spreads could spell an end to the era of cheap financing and negatively impact Macquarie's business model.

"There's investor fear that what's been happening in the debt markets means the debt taps are going to be turned off and that could impact upon deal flow and ultimately fees generated," said Mike Younger, an equities analyst with Citigroup in Melbourne.

Macquarie's business model is weighed about 40% to the specialist funds business and 60% to traditional investment banking. It was Australia's leading mergers- and-acquisition advisor last year after advising on its own deals, which include the purchase of Duquesne Light Holdings, the French toll road operator APRR and Copenhagen Airport.

Macquarie (AU:MBL) shares were quoted at A$73.70 ($62.47) in late Sydney trading, down $A8.80, or 10.7% from Tuesday's close.

In a statement to the Australian Stock Exchange late Tuesday Macquarie said investors in its Fortress Investment Ltd. high-yield fund could face losses of up to 25% in July. The average value of the assets in the portfolio fell 4% in June.

Macquarie said the fund, managed by its U.S. unit Four Corners Capital Management LLC, does not have any direct exposure to the U.S. sub-prime mortgage market, however problems in the broader credit market sector have impacted the value of its holdings.

"The portfolio continues to be adversely impacted by price volatility to in the U.S. credit market," said Peter Lucas, director of Macquarie Fortress Investments, in the statement. Fortress said it has had to sell some of its holdings to reduce leverage [überall dasselbe Spiel - A.L.] so that the loan to value ratio meets covenants on the borrowings it has.

so einen wie dich, hätten die bei BSC gebraucht, dann hätten die jetzt die probleme nicht.

PS. und du würdest einige millionen USD schwerer sein :-)

mfg

ath

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Entweder der Steuerzahler oder die Gelddruckmaschine wird angeknippst.

Die Implikationen sind nicht so erbaulich (Inflation, Konsumeinbruch mit Folgen für

das verarbeitende Gewerbe usw.)

Die Alternativen sind etwas dünn.

Eine Pleite nach der nächsten und die Kurse fallen nicht mehr signifikant, d.h. der Verkaufsdruck läßt stark nach! Dazu neutrale bis über den Erwartungen liegende Konjunktur- und Unternehmensdaten aus USA! Das ist der Stoff, aus dem Konsoliedierungen gemacht werden...

Das einzige Problem aus Bullensicht ist die Charttechnik, daher ist es wichtig, dass die Unterstützungen heute verteidigt werden.

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

FTD

American Home droht der Bankrott

Die Krise am US-Hypothekenmarkt hat einen neuen Höhepunkt erreicht: Der Hypothekenfinanzierer American Home Mortgage Investment erhält selbst keine Kredite mehr. Die Aktie verlor 90 Prozent an Wert.

Am Montag hätten 300 Mio. gefehlt, und am Dienstag seien es weitere 450 bis 500 Mio. gewesen, teilte das Unternehmen mit. "Die Wahrscheinlichkeit ist sehr groß, dass das Unternehmen entweder Bankrott geht oder sich substanziell umgestaltet, so dass für die Aktionäre nur noch wenig Wert verbleibt", sagte Analyst Bose George. Die American-Home-Aktien des Unternehmens fielen um 90 Prozent auf 1,04 $. Im Dezember 2006 waren die Papiere noch für rund 36 $ gehandelt worden.

Mit der Entwicklung erreichte die Krise am Hypothekenmarkt einen neuen Höhepunkt. Rund 50 Finanzierer sind inzwischen Bankrott oder haben sich selbst verkauft. Am härtesten hat es Institute getroffen, die sich auf Kreditnehmer mit niedriger Bonität, so genannte "Subprime Mortgage", konzentriert haben. American Home dagegen hat vor allem Kunden mit höherer Kreditwürdigkeit. Genau dies verschreckt nun Experten. "Das steigert die Sorgen für den gesamten Hypothekenmarkt, weil American Home nun wirklich rein gar nichts mit zweitklassigen Krediten zu tun hatte", sagte Branchenexperte Sam Rahman.

Nun müsse man nach anderen Wegen suchen, um an Geld zu kommen, teilte American Home mit. Dazu zähle auch der Verkauf von Vermögenswerten. Das Unternehmen gehört zu den großen Hypothekenanbietern der USA - zuletzt hatte die Firma einen Marktanteil von 2,5 Prozent. American Home selbst ist keine Bank und davon abhängig, dass andere Institute die Kreditzusagen der Firma gegenfinanzieren.

Hausbesitzer in Zahlungsschwierigkeiten

Auch bei anderen Firmen aus der Branche ging es am Dienstag bergab. Die Aktien von Novastar, MGIC und Radian fielen um bis zu 25 Prozent, nachdem die Unternehmen mitgeteilt hatten, sie müssten wohl 1,03 Mrd. $ abschreiben, die sie in ein Gemeinschaftsunternehmen für zweitklassige Hypothekenkredite investiert haben.

Hintergrund der Krise ist, dass die Banken in Boomzeiten bereitwillig Kredite auch an zahlungsschwache Käufer vergeben haben. Vor allem diese Hausbesitzer haben nun angesichts steigender Zinsen und fallender Hauspreise Probleme mit der Rückzahlung. Die Darlehen erforderten häufig [ohne] Eigenkapital und in der Regel war ein flexibler Zinssatz vereinbart.

Frage: In Deutschland redet man von Aufschwung, hohen Steuereinnahmen, die Maastricht-Kriterien sollen erstmals erfüllt werden. Ihre Ansicht ist eine eher skeptische, wie ist demnach Ihre Sicht der Dinge?

Antwort: Die generelle Situation ist einfach so, dass man 2002 weltweit eine wahnsinnige Reflationskampagne gestartet hat, das heißt, mit negativen Realzinsen. Die wirkliche Inflation hier im deutschsprachigen Raum liegt bei etwa sieben Prozent, in anderen EU-Ländern, vor allem in Süden, bei zehn Prozent, in Großbritannien und den USA ebenfalls bei real zehn Prozent. Wenn Sie die realen Zinsen ansehen, sehen Sie, dass diese also massiv negativ sind.

Mit massiv negativen Zinsen kann man natürlich einen Aufschwung produzieren, solange der Anleihemarkt nicht negativ reagiert.

Frage: Sie schrieben über mögliche Auslöser eines Finanzcrashs, insbesondere nennen Sie Hedgefonds, Derivate, Dollarproblematik oder einen Kreditcrash.

Wo sehen Sie die größte Gefahr gegenwärtig?

Antwort: Der Crash ist eigentlich schon unterwegs. Erstens: Am 27. Februar sind die Börsen weltweit abgestürzt, China, Europa, USA, dort hat man gerade noch einen fatalen Absturz verhindern können. Außerdem sterben gerade in den USA die Kreditgeber für die ganzen Hypotheken wie die Fliegen. Fast jeden Tag stirbt mittlerweile einer, die ganze Branche ist im wesentlichen tot. Die Bestimmungen wurden massiv verschärft. Jemand schrieb mal, dass die Weltwirtschaft es nicht verkraften könnte, wenn nur in Kalifornien die Immobilienpreise um 20 Prozent fallen würden. An dieser Stelle sind wir fast.

Frage: Sie meinten vor kurzem, dass bei einem Ausfall von nur einem Prozent aller Derivate ein Crash unvermeidlich sei. Wieso könnte eine so kleine Anzahl ein Crashauslöser sein?

Antwort: Ganz einfach, weltweit beträgt die Summe aller Derivate etwa 500 Billionen USD.

Zwei Drittel bis 80 Prozent davon sind zinssensitiv, d.h wenn die Zinsen steigen, gibt es viel Ausfälle, und die Aussteller der Derivate müssen die Schäden ersetzen. Beim heutigen Kreditausfallrisiko müssten die Zinsen über 20 Prozent liegen. Ich bin der Meinung, dass die ganze Derivatepyramide um ein Prozent schief liegt, sollten die Zinsen weltweit nur um ein Prozent steigen. Das Ganze kracht dann unweigerlich zusammen.

Frage: Wie sehen Sie generell den Einfluss der Private Equity und Hedgefonds in Deutschland? Man sagt, dass fast 7000 deutsche Firmen maßgeblich von diesen Fonds kontrolliert werden. Gibt es dabei Gefahren?

Antwort: Gut, ob es 7000 sind, bezweifele ich persönlich, da sie nur größere und mittlere Firmen aufkaufen. Das ist natürlich ein Heuschreckengewerbe. Früher kauften die Private Equities Firmen mit Eigenkapital, heute kauft man zu 80 oder 90 Prozent Firmen nur mehr auf Kredit. Nur zehn Prozent ist Eigenkapital, das kommt wieder von Versicherungsfonds und so weiter; das ist die Spitze der Spekulation. Die Hedgefonds sind eine andere Sache, die handeln mit allem, womit man nur handeln kann. Selbst Goldman Sachs gab kürzlich zu, dass es nach den Krisen der letzten Zeit eigentlich eine Menge Hedgefonds-Leichen geben müsste. Da sie aber nicht aufgetaucht sind, kann man vermuten, dass die Zentralbanken, speziell Ben Bernankes Fed, diese Verluste monetisiert haben.

Das deutet natürlich auf eine Hyperinflation hin, wir werden sehen, wie lange sie diese Situation aushalten können.

Frage: Sie vermuten also, dass hinter dem Rücken der Öffentlichkeit bereits manche der Hedgefonds durch Monetisierung freigekauft wurden?

Antwort: Es sieht so aus, dass deren Verluste von den Zentralbanken ersetzt wurden. Viele von denen werden aber doch zusammenkrachen. Letztes Jahr, das war noch eher harmlos, ist es mal mit Futures passiert, wenn es aber mit Kreditderivaten passiert, dann stürzt das System ab, wie es 1998 mit LTCM fast passiert wäre.

Frage: Zur Immobilienblase in den USA. Vermuten Sie irgendwelche Auswirkungen auf Deutschland; immerhin gibt es Wirtschaftsexperten, die die Wichtigkeit der USA für die heutige Weltwirtschaft als geringer als früher einschätzen?

Und wenn, könnte nicht in Deutschland das passieren, was in den USA passiert ist, d.h. die Immobilienpreise steigen rasant an? Bisher bewegten sich diese hierzulande nicht, oder im Osten der Republik fielen sie sogar teilweise. Könnte die EZ nicht mit billigem Geld, so wie damals in den USA, eine solche Welle auslösen und negative Einflüsse aus den USA neutralisieren?

Antwort: Okay, dass sozusagen eine Immobilienblase in Deutschland aufgeblasen wird, wie es in Frankreich, Spanien und den USA gemacht wurde?

Theoretisch ist das natürlich möglich. Voraussetzung ist aber , dass man sog. Subprime-Kredite vergibt, die also zu 100 Prozent fremdfinanziert sind. Finanzierung ohne Dokumentation der Kreditwürdigkeit ( wie in den USA üblich gewesen ) und natürlich mit billigen Anfangszinsen. Das war alles in den USA der Fall, vermutlich auch in Spanien und Frankreich, dort sind 98 Prozent aller Kredite variabel verzinst. So kann man eine Bubble aufbauen, was die deutschen Banken aber nicht machen. In Österreich übrigens auch nicht, oder kaum. So wird man keine richtige Bubble erzeugen können, und gerade jetzt nach den Ereignissen in den USA ist es eher fraglich.

Frage: Viele Anleger wissen mittlerweile sicher, dass manche Statistiken geschönt oder gefälscht werden. Insbesondere das Smart Money dürfte es wissen. Wieso ist die Bubble, die Sie anführen, dann noch nicht geplatzt?

Antwort: Es sind im wesentlichen zwei Gründe, warum das noch nicht passiert ist. Normalerweise müssten die Zinsen zum Inflationsausgleich bei über zehn Prozent liegen, plus Risikozuschlag, also bei 20 Prozent oder so. Die gefälschte Inflationsrate ist offenbar doch ein großes Geheimnis, darüber wird normalerweise von keinem Medium berichtet. Wenn man wissen will, wie hoch die Inflationsrate wirklich ist - also, in Wirklichkeit braucht man zum Investieren nur „Hausverstand“. Man muss nur Einkaufen gehen um zu sehen, dass die Preise eben massiv steigen, nicht so wie es die offiziellen Statistiken ausweisen. Das ist der eine Grund.

Der zweite Grund ist der, die Zinsen werden mit Derivaten niedrig gehalten, ich verweise auf die erwähnte Derivatepyramide. Wenn diese wie erwartet einmal platzt, werden die Zinsen auf ein angemessenes Niveau hochschiessen, wie es Ende der Siebziger Jahre ebenfalls passiert ist; ebenso wird es diesmal passieren, nur diesmal mit fatalen Folgen. Das ist die logische Folge der weltweit hohen Verschuldung.

Frage: Wenn die wirkliche Inflationsrate in den USA bei 10 Prozent liegt, würde es nicht bedeuten, dass die reale Wachstumsrate negativ ist...

Antwort: Auch bei uns...

Frage: ...dennoch gibt es, in den USA beispielsweise, eine niedrige Arbeitslosenrate, man redet doch von Arbeitsplatzzuwachs?

Antwort: Es gibt dieses Death/Birth-Model in den USA, mit dem die Statistiken gefälscht werden. Das die Arbeitslosenstatistiken gefälscht werden, ist ja mittlerweile bekannt. Das wurde schon in den Achtzigern gemacht und wird immer schlimmer. Im Endeffekt haben Sie in Deutschland acht bis neun Millionen Arbeitslose, vier Millionen geben sie an. In den USA haben sie real 12½ Prozent Arbeitslosigkeit, und viereinhalb Prozent werden angegeben. Alle Statistiken sind gefälscht, besonders stark wird das Bruttosozialprodukt gefälscht. Wenn sie die reale Inflationsrate nehmen, und diese vom BSP abziehen, dann sind Sie überall negativ, auch bei uns sind Sie negativ. Sie haben eine Menge Inflation, aber ein Negativwachstum, eine Schrumpfung. Das ist die bekannte Stagflation aus den 1970er Jahren

Frage: Wann vermuten Sie den Beginn der jetzigen Stagflation?

Antwort: Man kann sagen, im Wesentlichen begann es schon im Jahr 2000.

Frage: Sie sind ein bekannter Verfechter für Gold. Es scheint eine Korrelation zwischen den Bewegungen des Goldpreises, des Ölpreises und auch des Dollars zu geben, wie man das besonders im Dezember sehen konnte. Fällt das eine, steigt das andere und umgekehrt. Für US-Amerikaner steigt Gold in der Tat stark an, aber wie sieht es im Euroraum aus?

Antwort: Es gibt seit etwa 2002 diese genannte massive Reflationskampagne mit negativen Zinsen. Um die Zinsen niedrig zu halten, müssen zwei Dinge gemacht werden:

Man muss die offiziellen Inflationsraten mit Statistikmanipulationen niedrig halten, und der Goldpreis muss unten gehalten werden. Beim Goldpreis wird das schon seit den Achtziger Jahren gemacht.

Allein zwischen 1999 und 2001 haben die Zentralbanken und Regierungen 2000 t Gold auf den Markt geworfen. Inzwischen weitere 1000 t, momentan sind die Franzosen stark am Markt. Das Problem liegt darin, dass das Spiel dann vorbei ist, wenn der Goldpreis ausbricht. Dann müssen die Zinsen steigen und die Derivatepyramide bricht zusammen.

Es ist relativ einfach: Nachdem die Zentralbanken alle bei den niedrigen Zinsen zusammenarbeiten, kann der einzige Ausweg das Gold sein. Für einen Investor ist es immer günstig, sich an diesem Ausgang zu positionieren. So profitiert man am meisten.

Zusatzfrage: Wie sehen Sie im vergleich dazu Silber?

Antwort: Im Endeffekt sind alle Papiergeldberge Fiat-Money, durch Staatsbefehl gedecktes Geld. Das wird in die Hyperinflation gehen, und es wird dann nicht mehr genommen werden, die Menschen werden dann wieder Gold und Silber als Geld verlangen. Gold wird dann extrem teuer sein, eine Unze Gold wird ein Jahreseinkommen in der Unterschicht sein. Das kann sich dann niemand mehr leisten, also wird wieder Silber das Gold des armen Mannes sein. Da es zu wenig Silber gibt, wird das Silber prozentual stärker steigen, ich vermute auf 1:10, d.h. Silber hat also viermal höheres Potential als Gold. Es rentiert sich immer, auf das zu setzten, was die Masse braucht, nicht die Eliten.

Frage: Wie lange kann nach Ihrer Meinung diese Manipulation aufrechterhalten werden und wer sind die Hauptakteure dieser Manipulation?

Antwort: Die Zentralbanken und Wallstreet. Die amerikanische Zentralbank hat angeblich schon überhaupt kein Gold mehr zur Verfügung.

Die einzigen, die noch Reserven haben dürften, sind die Franzosen, und die werfen gerade jetzt vor der Präsidentschaftswahl massenhaft Gold auf den Markt, um nicht die Zinsen erhöhen zu müssen, was alle Politiker fürchten. Mit der gleichen Methode konnten sie vor einem Jahr noch den Goldpreis um 100 USD drücken können, jetzt gelingt das nicht mehr. Irgendwann, wenn der Dollar stärker abverkauft wird, wird der Goldpreis hochschiessen und dann versagen alle diese Mechanismen. Wer dann noch nicht im Gold ist, wird wahrscheinlich keins mehr bekommen...

Frage: Sie vermuten, dass die Franzosen gegenwärtig Haupakteure der Manipulation sind?

Antwort: Das ist bekannt, das ist wirklich bekannt. Laut meinen Informationen haben sie allein in den letzten vier Wochen über 50 t auf den Markt geworfen.

Frage: Sie kommen aus Österreich, und in den letzten vier Jahren wurde Österreich den Deutschen immer als Vorbild hingestellt, jetzt aber eher weniger. Wo sehen sie Unterschiede zwischen beiden Ländern?

Antwort: Die Unterschiede sind nicht groß, in beiden Ländern ist die Politik sehr marode und wird von einem Großteil der Bevölkerung abgelehnt. Die Eliten, sowohl in Politik und Wirtschaft sind total abgehoben. Sie wollen die Mittelmäßigkeit, das wird ein massives Problem in der Konkurrenz zu Asien werden, da die nicht nur günstigere Preise anbieten können, sondern mittlerweile auch exzellente Qualität, und wenn hier nichts geschehen wird, wird das eine noch größere Katastrophe für den Westen werden, als wenn unser Geld untergeht.

Frage: Etwas konkreter, wie sehen Sie momentan aus volkswirtschaftlicher Sicht die große Koalition in Deutschland?

Antwort: Na ja, Murks. Genauso Murks wie die große österreichische Koalition. Es gibt keinen Unterschied.

Die meisten Leute werden überrascht sein, wenn das alles los geht. Der große Dollarabverkauf scheint inzwischen begonnen zu haben. Wenn das alles beginnt, werden sich die Leute nicht mehr aus der wirtschaftlichen Sackgasse retten können.

Frage: Herr Eichelburg, wir danken für das Gespräch.

vom 20.07.2007:

Angesichts dieser guten Entwicklung kann das Operative Ergebnis im 1. Quartal voraussichtlich um 15 % gegenüber dem gleichen Vorjahresquartal auf 63 Mio. € gesteigert werden.

Von den in diesem Zusammenhang [US-Subprime] von Moody´s auf die Watchlist gesetzten Tranchen ist die IKB lediglich mit einem einstelligen Millionen-Betrag betroffen. Von der jüngsten Analyse, die Standard & Poors für den CDO-Markt erstellt hat, ist die IKB in keinerlei Hinsicht betroffen.

http://www.ikb.de/content/de/presse/...2007/070720_vorlErgebnisQ1.jsp

vom 30.07.2007:

Die Krise des US-amerikanischen Hypothekenmarktes im Subprime-Bereich hat sich auf die IKB Deutsche Industriebank AG (IKB) ausgewirkt.

Rhineland Funding und in geringerem Maße auch die IKB selbst sind in strukturierten Portfolioinvestments engagiert, zu denen auch US-amerikanische Immobilienkredite aus dem Subprime-Bereich gehören.

http://www.ikb.de/content/de/presse/...007/070730_KfW_staerkt_IKB.jsp

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

1 Billion durch 200000 = 5 Millionen Eigenheime

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Dwelling in American Home's Basement

By Jim Cramer

Street.com Columnist

7/31/2007 6:48 PM EDT

Horrible tape action. Totally geared to the shocking dissolution of American Home Mortgage (AHM).

I can't stress the importance of recognizing that this stuff has the power to drive down tons of players.

Something that has credit lines that can't be bought by someone else, like AHM, as opposed to Accredited Home Lenders (LEND) or Sowood, is just a total cancer on the market. What traders do is they presume that everyone was in AHM and that the paper is now worthless, so everything gets sold down.

I bet Goldman Sachs (GS) had no paper at all of AHM's, but it was hit hardest. That's the way of the tape.

We find out that Rait (RAS) has exposure and, once again, the exposure is minimized by the release, as if anyone is ever going to say "we are worried," except for Countrywide Financial (CFC) . Still, RAS gets sold all day and then we find out about the exposure.

I am sure it looked tempting to buy in part because of the yield and in part because they just announced a big buyback last week. Boy, they probably went through that buyback today!

It is so rough out there because none of this stuff is really transparent. Did you know when you were buying RAIT that you were buying a nice juicy junk of AHM?

On July 19, this company preannouned earnings (the real numbers are out Aug. 2) and said it expects no material change to book value.

Oops, there goes $1.56 of book value. Who the heck knows what else is in there?

Everything is hidden in these companies. The accounting is hard.

Nothing makes sense. So they get sold.

When they get sold, whoever owns them panics and sells other stuff. Who ever owned AHM on margin today, and you could own it on margin, got killed today and had to do more selling.

The hedge funds who own the paper -- I mean this company had $17 billion in borrowings -- are going to be wiped out too if they had anything more than a token amount. This was a big company with big borrowings. Now we are going to play hot potato with this money. There was no way you could hedge this stuff, no way at all. There were no hedges.

Now tonight we see Bear Stearns (BSC) has another hedge fund with mortgage exposure. Oh, gee. Bear is saying not to worry, that the hedge fund isn't levered, that there are no problems .'Oh, okay. I will not worry. HA! At least that's what people think.

We don't know who owns this paper. We do know this: If you think a company you own has exposure, it's going down until it can prove otherwise.

And believe me, it is awfully hard to prove. I mean where is that $17 billion?