Der USA Bären-Thread

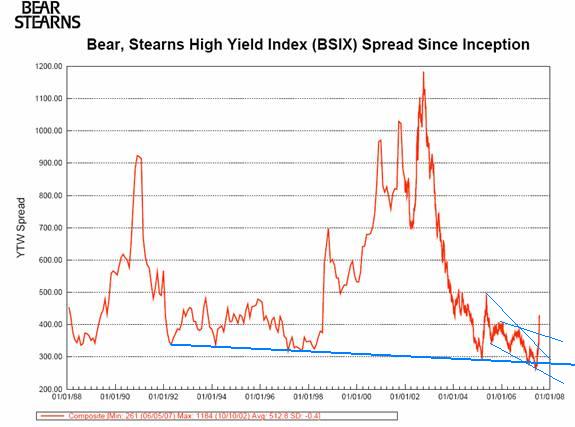

Angehängte Grafik:

highyieldspreads.jpg (verkleinert auf 88%)

highyieldspreads.jpg (verkleinert auf 88%)

Will the Leak Ruin the Engine?

By Steven Pearlstein

Friday, July 27, 2007; D07

It's not just about subprime mortgages anymore.

The turmoil we're witnessing in global financial markets is nothing less than the popping of an enormous credit bubble that built up over the past five years, artificially inflating the market prices of stocks, bonds and real estate. It created a bonanza for Wall Street investment houses and private-equity funds and fueled the longest and strongest period of global economic growth in modern history.

The only question now is whether the bubble will deflate slowly enough to allow an orderly repricing of those assets, or whether a broad loss of confidence by investors will create a vicious cycle in which selling begets more selling, markets freeze up for lack of buyers, and a credit crunch ensues.

The air began leaking out of the credit bubble several months ago, when troubles surfaced in the market for subprime mortgages -- home loans made to people with poor credit scores that were packaged into pools and sold to investors.

At first, industry officials and regulators assured us that the problems were manageable and limited to the subprime market. But in recent days, industry executives began warning of similar problems with home-equity loans and mortgages made to borrowers with good credit histories, even as projections climbed for defaults by subprime borrowers.

Banks and credit-card companies have begun to report noticeable increases in delinquencies on consumer debt.

And now, investment banks are having serious trouble raising money to finance corporate takeovers and stock buybacks. A record flow of those deals fueled a year-long stock market rally that, only a week ago, pushed the Dow Jones industrial average past 14,000. Yesterday, the Dow closed at 13,473.57, down more than 300 points.

High-profile deals left hanging by this week's turmoil include the big buyout of Chrysler by Cerberus Capital Management, KKR's purchase of British retailer Alliance Boots and Citigroup's purchase of Allison Transmission. Barry Diller was forced to trim the stock buyback through which he hoped to take Expedia private. And there were reports that the sale of Cadbury Schweppes's drink business, which was being shopped around, will be delayed for months.

The move down in stock prices yesterday was led by shares of big Wall Street banks, which will now have to finance many of those deals with their own funds rather than sell them in pieces to investors and other banks.

The altered fortunes of the big Wall Street firms could also be measured yesterday in the humiliating 25 percent increase in the cost of insuring their own bonds against default. And investors who rushed to buy shares in Blackstone Group, the world's largest private-equity firm, when they were issued last month have watched the value of their stakes fall by 17 percent.

The nature of credit bubbles is that the difference in interest rates paid by risky borrowers and safe borrowers narrows. Never in history were they as narrow as they were just a few weeks ago.

But recently, banks and investors have sold their risky loans and fled to the safety of U.S. Treasury bonds. Spreads on everything from consumer loans to Argentine sovereign bonds have widened considerably, with no sign of stabilizing anytime soon. Just yesterday, the spread on both investment-grade and junk bonds jumped the most since the days of the telecom bankruptcies in 2002.

A credit bubble develops when there's too much money to lend and too few places to lend it. A world capital glut has been created by the impending retirement of the baby-boom generation and the globalization of finance, which has made the savings of billions of people in developing countries available for investment overseas.

It would be comforting to believe that the availability of all this money precipitated a deterioration of lending standards in only a few credit markets, such as subprime mortgages. But in an efficient global financial market in which money flows toward the best return, it is more likely that loosey-goosey lending anywhere is a symptom of loosey-goosey lending everywhere. If so, it's likely that this credit correction has only just begun.

A turning point was certainly the demise this month of two hedge funds run by Bear Stearns, a highly respected Wall Street firm. What was noteworthy was not only the speed of the collapse, but also that some of the assets in the funds carried AA and even AAA credit ratings, meaning they were supposed to be safe investments.

In the wake of such developments, S&P, Moody's and Fitch have downgraded the ratings of billions of dollars in outstanding bonds and warned of possible downgrades in tens of billions of dollars more. Such downgrades would force banks and investment funds to mark down the value of their holdings. More ominously, such downgrades could trigger another round of forced sales as hedge funds and other investors scramble to meet margin calls by lenders whose collateral is no longer valuable enough to cover outstanding loans.

In truth, nobody knows how all this will play out. Many of the newfangled financial instruments at the heart of today's credit system have never been fully tested in a market panic. And for all their claims to rationality, financial markets are still driven by the emotions of greed and fear that cause markets to overshoot on the way up as well as on the way down.

Steven Pearlstein can be reached atpearlsteins@washpost.com.

http://www.washingtonpost.com/wp-dyn/content/...2007072700132_pf.html

http://bigpicture.typepad.com/comments/2007/07/getting-the-hom.html

Ich hatte mich in einem früheren Posting hier im Thread auch schon gewundert, wie es 10 Quartale in Folge immer wieder neue Abwärtsüberraschungen bei den Housing-Zahlen geben kann. Ist es einfach nur Mangel an (Abwärts-)Fantasie? Oder sind es jedesmal aufs Neue fantastisch überhöhte Erwartungen, dass "nun der Boden erreicht" sei?

Nach meiner Erfahrung überwiegen bei den Amis die Fantastereien "nach oben" deutlich, abwärts sind sie recht fantasielos.

“I don't want to be too sophisticated here, but 2007 is going to suck, all 12 months of the calendar year”.

D.R. Horton CEO Donald Tomnitz

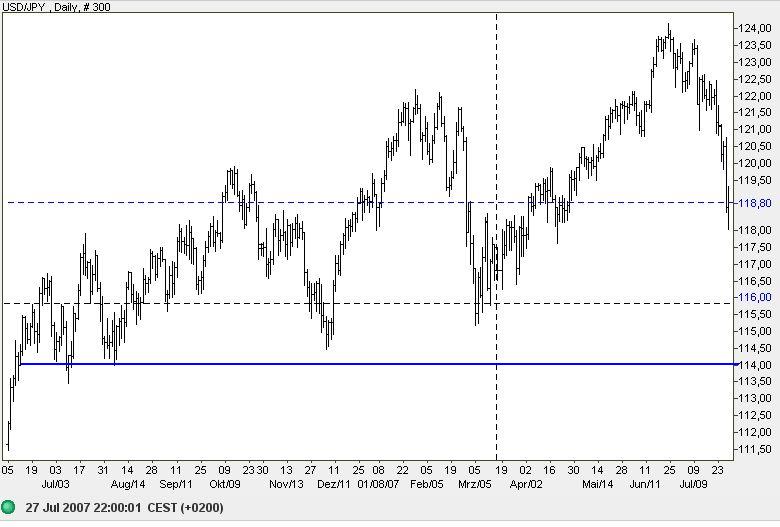

Deja vu, Spike Rally in Japanese yen Spooks Global Markets

http://www.sirchartsalot.com/article.php?id=63

Angehängte Grafik:

screen_00149.jpg (verkleinert auf 65%)

screen_00149.jpg (verkleinert auf 65%)

Man könnte meinen, dass die Banken das Risiko, das sie sich mit nicht platzierbaren Junk-Bonds aus PE-Deals in die Bücher geholt haben, jetzt bei den Hedge Fonds wieder "einsparen" wollen.

--------------------------------------------------

FT.com

Tougher terms for hedge funds

Sunday July 29, 1:10 pm ET

By Anuj Gangahar in New York

Investment banks are responding to rising credit concerns by imposing tougher lending terms on hedge funds, in a move that threatens to exacerbate investor unease in the financial markets.

Prime brokerage departments at several investment banks have raised their margin requirements for certain hedge fund clients as they seek to insure themselves against the possibility of new hedge fund collapses as a result of the recent market turmoil.

"Financing terms for hedge funds are being tightened and this is forcing a further deleveraging of risk across global markets," said Gerald Lucas, senior investment adviser at Deutsche Bank.

One prime broker said his bank had started examining its lending criteria in the wake of the much publicised problems at two hedge funds run by Bear Stearns.

"Recently we have broadened our stricter standards to funds beyond those with exposure to US mortgage market. I'd say this is now a pretty broad-based retreat from leverage."

The move could raise the pressure on parts of the hedge fund sector, since it comes at a time when performance at some groups has slumped as a result of recent market swings.

The average hedge fund, across all strategies, returned just 0.8 per cent in June, down from 2.3 per cent in May, according to Credit Suisse Tremont. Fixed income-focused hedge funds were the worst affected, returning just 0.2 per cent in June.

If a hedge fund's performance deteriorates sufficiently, its prime broker's bank can demand that it sells assets to repay loans.

Ciaran O'Hagan, strategist at Société Générale, said: "Borrowers [now] find it harder to finance their leverage and that is proving a millstone for all risk-based strategies."

The stricter approach to lending to hedge funds by investment banks comes as markets continue to suffer as a result of concerns about the state of the US credit markets.

Additional reporting by Ben White, Saskia Scholtes and Michael Mackenzie in New York

Der iTraxx® Europe 5-year Index basiert auf den 125 liquidesten Referenzschuldnern für CDS Ein CDS-Index ist ein Korb ausgewählter Referenzschuldner. Das Indexportfolio des iTraxx® Europe 5-year Index umfasst beispielsweise die 125 liquidesten europäischen Referenzschuldner für CDS im Investment-Grade Bereich. Der Index wird zweimal jährlich neu zusammengestellt und jeweils mit Laufzeiten von drei, fünf, sieben und zehn Jahren aufgelegt: Im Gegensatz beispielsweise zu Aktienindizes sind die so geschaffenen Indexserien nicht miteinander verkettet, sondern jeweils eigenständig. Für jede Indexserie wird eine bestimmte Risikoprämie als nominaler Coupon festgelegt.

Der Futures-Handel wird zunächst mit einem Kontrakt auf den iTraxx® Europe 5-year Index aufgenommen; zusätzlich plant Eurex, Futures auf den iTraxx® Hi Vol- und den iTraxx® Crossover 5-year Index einzuführen. Der iTraxx® Hi Vol basiert auf einem gleichgewichteten Portfolio der 30 Referenzschuldner aus dem iTraxx® Europe Index mit dem höchsten Spread. Demgegenüber repräsentiert der iTraxx® Crossover die 45 Referenzschuldner (ab März 50 Referenzschuldner) aus dem Subinvestment Grade-Bereich. Die Zusammenstellung der iTraxx®-Indizes erfolgt durch die International Index Company (IIC – www.indexco.com).

Quelle:

http://deutsche-boerse.com/dbag/dispatch/de/...news_140207_iTraxx.htm

Die IKB Deutsche Industriebank hat eine Gewinnwarnung rausgegeben. Die Immobilienkrise am US-Markt wird das Ergebnis des Instituts drastisch verschlechtern. Gleichzeitig muss auch der Chef der Mittelstandsbank, Stefan Ortseifen, seinen Hut nehmen. Die Aktie brach vorbörslich ein.

Die bisherige Ergebnisprognose für das Geschäftsjahr 2007/2008 von 280 Mio. Euro könne nicht aufrechterhalten werden, teilte die IKB Deutsche Industriebank am frühen

Rhineland Funding und in geringerem Maße auch die IKB selbst seien in strukturierten Portfolioinvestments engagiert, zu denen auch US-amerikanische Immobilienkredite aus dem Subprime-Bereich gehörten. "Bisher gab es zwar Bewertungsabschläge, aber nur wenige Kreditausfälle und nur einige Ratingverschlechterungen bei den Portfolioinvestments. Dennoch hat das Engagement der IKB dazu geführt, dass ihre Bonität vor dem letzten Wochenende in Frage gestellt wurde und zu befürchten war, dass sich die Vertrauenskrise weiter verschärfen würde", teilte die IKB mit.

Die KfW, die 38 Prozent an der IKB halte, habe unmittelbar reagiert und die notwendigen Maßnahmen getroffen, um die Bonität der IKB zu sichern. Die KfW werde mit Wirkung zum 30. Juli 2007 in die Liquiditätslinien gegenüber Rhineland Funding eintreten und die IKB gegen Risiken abschirmen, die aus bestimmten Portfolioinvestments resultieren. "Diese Maßnahmen gewährleisten, dass die IKB ein bonitätsstarkes Bankinstitut, insbesondere für den deutschen Mittelstand, bleibt", hieß es.

Quelle: FTD

Angehängte Grafik:

screen_00155.jpg (verkleinert auf 73%)

screen_00155.jpg (verkleinert auf 73%)

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Da sollte die KfW, die ja schon in der Ex-DDR so viel in die Infrastruktur investiert hatte, nicht so geizig sein. Zumal sich das leicht - und unbemerkt - ausgleichen lässt, wenn die Regierung auf geplante Steuersenkungen verzichtet:

http://www.ftd.de/politik/deutschland/...ng%20Solibeitrag/232696.html

Eine Alternative wäre die Umbenennung des "Solidaritätszuschlags", der ja auslaufen soll, in einen "Subprime-Abschlag".

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

- Der Investitionsgrad ist bei Profs von 85 auf 70% abgestürzt, bei Privaten von 50 auf 40%. In der Vergangeheit waren solche scharfen Rückgänge immer kurzfristige Umkehrsignale!

- Das Sentiment ist mittelfristig stark bullish, d.h. es wird eine Kaufchance vermutet. Die Dip-Buyers sind also nicht tot.

- Die Profs und Privaten haben sich kurzfrisitig via Puts stark abgesichert.

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Demnächst steht's sicher auch noch in der der BILD. Wenn der Mainstream das Thema jetzt entdeckt hat, dann ist für die Bären die Kacke am Dampfen...

mfg

ath

30.07.2007 10:19

AKTIE IM FOKUS: IKB brechen ein - Gewinnwarnung 'zerstört Anlegervertrauen'

Die Titel der IKB Deutsche Industriebank (Nachrichten/Aktienkurs) sind am Montag nach einer überraschenden Prognosesenkung deutlich eingebrochen. Gegen 10.10 Uhr rutschten die Aktien am MDAX-Ende um 16,20 Prozent auf 18,00 Euro ab. Der Index mittelgroßer Werte gewann unterdessen 0,97 Prozent auf 10.654,72 Zähler.

Die Bank hat wegen der Krise am US-Immobilienmarkt die Ergebnisprognose für das laufende Jahr gekappt. Zudem musste der bisherige Vorstandschef Stefan Ortseifen seinen Hut nehmen. Das operative Ergebnis werde im Geschäftsjahr 2007/2008 deutlich niedriger als die bisher erwarteten 280 (Vorjahr: 263) Millionen Euro ausfallen, teilte die IKB am Morgen mit. "Die IKB hat erst vor 10 Tagen Zahlen im Rahmen der Erwartungen vorgelegt und Sorgen über eine Auswirkung der US-Immobilienkrise zerstreut", sagte ein Börsianer am Morgen. Daher wirke nun eine Gewinnwarnung aufgrund der Immobilienkrise sehr befremdlich und sei eine "böse Überraschung". Die LBBW kündigte in einer ersten Reaktion eine Überarbeitung der Schätzungen an.

Auch die HVB stellte die Einstufung unter Beobachtung und kündigte eine Abstufung an. Besonders negativ sei, dass nach jüngsten Aussagen der IKB keinerlei Einfluss der Immobilienkrise erwartet wurde. Equinet stufte die Titel von "Buy" auf "Sell" ab und kappte das Kursziel deutlich von 32 auf 18 Euro. Das Vertrauen der Anleger sei zerstört, so Analyst Philipp Häßler. Der Experte hofft auf weitere Informationen im Laufe des Tages. "Allerdings scheint bislang keine Telefonkonferenz angesetzt zu sein - ein weiterer sehr negativer Punkt", so Häßler./dr/sc

ISIN DE0008063306

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Die Anzahl der Börsensendungen und deren absolute Sendezeit sind also der Kontraindikator, wenigstens mittelfristig.

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

indikator, darum hat er sich 2001 selbständig gemacht u. hat ntv ade gesagt.....(schätze er wurde privatier)

Dann kam er zurück ( einbruch an den börsen) u. durfte nur noch auf dem parkett stehen, jetzt ist er dort wo er einmal war ;-)

mfg

ath