QSC vor Neubewertung

deichgraf sperrt mich aus ariva aus

dazu gibt es internet threads

freie meinung unerwünscht.

capice?

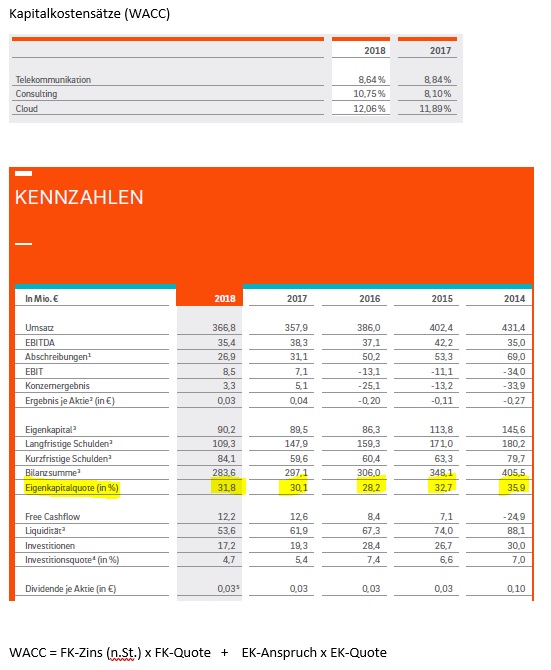

Im Geschäftsbericht von QSC kannst du lesen wie teuer die Kapitalkosten (für Eigen- UND Fremdmittel) … sagen wir im Durchschnitt über alle Segmente 10%.

Weiter kannst du unter dem Kapitel "Finanzschulden" direkt lesen, wie teuer die gewichteten Kreditkosten sind... = ca. 3% für die Kredite. Die Zinsen sind steuerlich abziehbar (EK NICHT)..

bei 30% Steuersatz kostet dich das FK netto 2,1% p.a. … So... der WACC ist bekannt, der FK-Zins nach Steuern ist bekannt und die FK-Quote ist bekannt (und damit reziprok die EK-Quote) …

Du kannst ja jetzt mal durch Umstellung der WACC-Formel die EK-Kosten ausrechnen mit denen QSC selbst kalkuliert …

Mal angenommen die 15 m€ fallen für das Jahr 2019 bis hin zur Unendlichkeit an … so das du den Unternehmenswert über die ewige Rente berechnen kannst:

15 / 0,1 (bei WACC 10% mit 70% FK/30% EK) … = 150 m€ / 124,2 m Aktien = 1,21 € / Aktie …

Wenn du das ganze mit einem Wachstumswert versiehst … kann man auf einen Unternehmenswert von 190 m€ = 1,53 € kommen …

Jetzt kommen wir zu dem von mir kritisierten betriebswirtschaftlich unsinnigsten Zustand einer 100% EK-Finanzierung … = die TEUERSTE Form der Kapitalaufbringung …

Wenn man den JÜ jetzt damit abzinst, kommt man auf einen U-Wert von unter 100 m€ !!!!

:o

Jetzt musst du wissen, dass in dieser Rechnung ewige Verlustvorträge unterstellt sind … realistisch ????

Deswegen macht mich der Satz nicht stutzig …

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Angehängte Grafik:

qsc.jpg (verkleinert auf 92%)

qsc.jpg (verkleinert auf 92%)

eher NACH UNTEN, denn nach oben …

Ich gehe nicht davon aus, dass die Prognose einen Wert hat … entweder werden sie ein oder mehrere Unternehmen dazu kaufen … oder massiv über den Einsatz von Fremdmitteln die organische Expansion vorantreiben …

aber aktuell 200 m€ Umsatz in 4 Jahren mit 20 m€ EBITDA ist einfach lächerlich und in etwa, das wert … was ich oben versucht habe vorzurechnen...

Wenn das QSC-Management die Gesellschaft in den nächsten 5-7 Jahren (Start 01.01.2019) nicht in Richtung 50-60 m€ EBITDA entwickeln kann, wird es m.E. keine wesentlich höheren Kurse geben als heute …

Darüber hinaus solltet ihr auch mal über folgendes Nachdenken …

die von QSC als Quelle angegebenen Studien zur Marktentwicklung gehen von leicht geringeren Wachstumszahlen aus (QSC sieht sich also schneller wachsend)

ABER …

Was sind 10% Wachstum von QSC … im Vergleich zu 7% Wachstum beim Wettbewerb, die z.T. die 10-fache Größe haben …

Zahlenbeispiel:

QSC wächst von 100 auf 110 = + 10 (10%) … Wettbewerber wächst von 1.000 auf 1.070 = + 70 (+7%)

Wenn das die beiden einzigen Anbieter sind (Oligopol) vereint der Wettbewerber trotzdem noch 87,5% des Marktes (=der Kunden) auf sich … mit zukünftig sinkender Rate

Kannst mal ausrechnen, wann QSC mit dem Wettbewerber gleichzieht … ;)

Das vom Management derzeit kommunizierte Szenario ist einfach nicht diskussionsfähig … damit laufen sie die nächsten 25 Jahre unter ferner liefen !!!!

Entweder ZUKAUF oder massive Expansion … vorher keine Neubewertung

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Rücktritt würde schnellstes Vertrauen aufbauen

Nicht weiter wursten

Oder liefern

Ui Digitizer Mittelstand

5G IoT Cloud Pec

Netz kosten varibialisiert

Bechtle Cancom

Qloud koop sap EnBW

Los!!!

Entscheidung

Jetzt Schulden tilgen

Besser in Wachstum

DIV jahrelang gezahlt

Börsenzeitung ist ein verdeckter Kommunikationskanal....

Normalerweise müsste man sich ja für die Prognose schämen, was will der dem Kapitalmarkt denn sagen, dass das Geld aufm Sparbuch besser aufgehoben ist?!

Und ein Tag nach der HV ein Interview, inhaltlich null wert, man muss aber zwischen den Zeilen lesen...

Grüße ausm Stau

Im Übrigen finde ich den Schuldenbbau auf 0 auch ziemlich dämlich - gerade in der jetzigen Zeit und wenn man kräftig wachsen will. Sowas macht man doch nur, wenn man die Braut für 'ne Übernahme hübsch machen will!?

Für Letzteres ein aktuelles Beispiel:

Nach der letztjährigen HV sagte Hermann zu X und mir, dass man HVT´s an UI/Versatel verkauft hat. Auf meine Fragen auf der diesjährigen HV, wieviel HVt´s man wann und für wieviel verkauft habe, lautete die offizielle Antwort auf der HV "KEINE"

Nach der diesjährigen HV und dessen Interview mit der Börsenzeitung stehen wir wie üblich

zum Kölsch und Smalltalk zusammen.

Herrmann sagt zu mir, dass er zu seinen Podiumskollegen gesagt habe: " Mit DEM trinke ich kein Bier mehr am Tisch"(... ich weiß gar nicht warum?...kein wahrscheinkich keine Wahrheiten vertragen???)

....hat wie alle Versprechungen nicht lange gehalten!

X und XY standen noch mit am Tisch. Ich dachte, da musst Du auf jeden Fall für XY noch das HVT-Orakel klären!

"Das war doch gelogen mit dem "KEINE", im letzten jahr haben Sie uns nach der HV etwas Anderes erzählt."

Den dann folgenden Wortlaut von Hermann habe ich nicht mehr genau auf dem Schirm,

sinngemäß ging es in die Richtung, dass die ca. 35 Verkauften nicht von Bedeutung seien, für die

implizierten Vermutungen Richtung UI.

Fakt bleibt: Glatte Lüge auf der HV.

Anschließend sagte Hermann noch, dass er sich auf dem Niveau nicht weiter unterhält, packte sein Aktentäschjen und verschwand mit den Worten: "Schönes Leben".

Hörmänn the Witzemaker... schönes Leben ohne jemals in QSC investiert gewesen zu sein

und dem Münchhausen vertraut zu haben, wäre möglich gewesen,

stattdessen muss man sich auf das Niveau von Ihm begeben und wenn er plötzlich spürt, dass sich jemand auf sein Niveau begibt, zieht er den Schwanz ein.

Ich muss mich noch bei X und XY entschuldigen, dass ich das Gespräch mit meinen Lügenanschuldigungen jäh zum Abruch gebracht habe.

Auffällig ist auf jeden Fall:

Bei allen Fragen zu HVT´s, hier vor allem die Inaktiven 1155, die über Jahre (seit 2011 war die pauschale Antwort) für mindestens 900.000 Euro

Miete pro Jahr bis Ende 2017 mitgeschleppt und für 3,28 Mio zurückgebaut wurden,

wurde auch in den letzten jahren immer versucht mit dreisten nichtssagenden Antworten

keine Informationen rauszugeben.

Auf die Frage für wen die inaktiven HVT´s gehalten wurden, sagte man für "Andere" … (Netzanbieter?)

Im Anschluss versuchte man den Rückbau Ende 2017 jedoch so zu erklären.

Nicht mit, die waren jetzt nicht mehr für andere von Bedeutung,

sondern mit einem Rechenbeispiel:

Pro HVT sollen es urpsrüngloch 10.000 Euro Rückbaukosten vo der Telekom gewesen sein.

rechnet man 2011 bis 2017 mit 900.000 T€ Mite pro jahr -> 6,3 Mio plus tatsächliche Rückbaukosten

3,28 Mio - läge man immer noch unter den 11,55 Mio bei 10.000 Euro Rückbaukosten

Für mich eine rein fiktive Rechnung,

Ich glaube auch nicht, dass die 900.000 pro Jahr alle Kosten sind, die für inaktive HVT anfielen.

Investitionskosten pro HVT sollen 20-25000 betragen haben,

die Zahl kommt Branchenkennern sehr gering vor.

Hattendorf sagte mir dazu, die seien zum Teil von Celox

und Broadnet, worauf ich erwiderte, was dann die Zahl 2011 soll?

Rechnet man 2011 bis 2017 mit 900.000 T€ Miete pro jahr -> 6,3 Mio plus tatsächliche Rückbaukosten

3,28 Mio plus 25 Mio Invest. kommst du locker auf 35 Mio für inaktive HVT´s…

also HVt, die keinen Umsatz brachten… klingt schon etwas abenteuerlich.

Nicht ausgelastetes aktives Netz plus erhebliches Inaktives Netz klingt eher schon schizophren.

Hattendorf hat, obwohl er alle Fragen von mir schriftlich in Kopie bekommen hat,

Fragen bewußt falsch beantwortet, bzw. ignoriert.

Erst nach mehrmaligem Nachhaken konnte ich die ein oder andere Information überhaupt erst

herauspressen.

Dazu musste er sich wiederholt mit Hermann und Schlobohm auf den Podium abstimmen.

Und Herr Hattendorf hatte nicht den Gesichtsausdruck, was stellt der Idiot für Fragen,

sondern eher, was antworte ich auf Fragen, die ich eigentlich nicht beantworten möchte.

Gleiches gilt für die 195 Mio Anlagenabgänge in 2017, dazu musste ich mir sogar noch von anderen

Aktionären anhören, dass sie das einen Dreck interessiert und stattdessen nur um ihre Redezeit für ihre jährlichen Standardfragen bangten.

Ich kann dazu nur sagen: Zuhören hilft, aber diese Aktionäre haben nie verstanden um was es bei Plusnet überhaupt ging oder geht.

In diesen Anlagenabgängen stecken auch erhebliche Beträge für inaktive HVT. Auf Teilbeträge

sollen es 40 % gewesen sein.

Wer nichts zu verbergen hat, antwortet nicht so.

Verschwörungstheorie hin oder her... das Gebaren der Herren ist aus meiner Sicht hinsichtlich 1&1

höchst verdächtig.

Das Netz alleine sei von niemandem von Interesse gewesen, deswegen Komplettverkauf!

Nun gut. Offensichtlich war es jedoch einmal von Interesse für UI.

Mit dem Netzverkauf ist TK für uns nicht mehr einsehbar.

Jegliche jahrelange Mauscheleien werden/würden damit verwischt.

Ohne Mattfeldt und Wilden sei ein Plusnetverkauf gar nicht möglich gewesen.

Aja.. Und dafür muss man 9 Mio ausgegeben????

zu beantwortende Frage wäre noch: An wieviele Mitarbeiter wurden die 9 Mio ausgeschüttet?

Invest von UI in QSC von 2,2 Mio und somit Zweitgrößter nach den Texanern

darf zumindest Fragen aufwerfen.

Und wieviel weitere verdeckte Anteile UI von QSC hat, werden wir evtl. nie erfahren.

Alles in Allem:

Wenn QSC nur noch das ist, was wir sehen, ist QSC völlig am Arsch,

egal wie man es dreht oder wendet.

Wir wissen zu wenig. Schlobohm sagt immer noch, QSC sei ein attraktives Investment.

und zeigt dabei seinen magischen Gesichtsausdruck, wie bei Fragen zu KKR. in der Vergangeheit.

Dale rechnet es uns fundiert vor. Mit dem Was wir wissen und sehen wird QSC höchst unwahrscheinlich

jemals noch ein attraktives Investment werden.

Noch eine kleine Randinformation:

Neben den Stücken von Hermann, halten auch dessen MA und wiederum deren Verwandte/Gatten? gem. Präsenzliste

ein paar "nenneswerte" Stückzahlen.

Natürlich ist auch nicht auszuschließen, dass Hermann seine engsten Mitarbeiter

für dumm verkauft wie uns, aber es ist zumindest ein klein wenig unwahrscheinlicher.

Außerdem auf der Präsenzliste etwas mehr als 250k der

State Street Bank & Trust Corp. Boston

vertreten durch Thull…

Fantastic Position von Hermann versus 3 Kreuzzeichen von Eickers, dass TK verkauft ist.

…glaubwürdig?

Damals war ein Zukauf geplant und der kam nicht zustande.

Ich will mir ne Pommesbude kaufen,

aber ich bekomme den Brutzler nicht.

Leider habe ich mir schon das Darlehen bei der Bank besorgt

und muss nun jahrelang FK-Zinsen für die nicht gekaufte Pommesbude zahlen.

So läuft das Dale! und so erklärt das QSC, also ist es anders!

Unglaubwürdig ist ein zu schwaches Wort für den Verein!

2010-2012 herum schon mal bei 1000

Dann wieder netzoptimierung

Dann diese Fragen ohne antworten

Ui schaltet auf VF

Dann wieder aufs eigene Netz

Dubiose Antworten zu Konditionen mit EnBW

Da stinkt es gewaltig

Pfui

Keine klare Aussage

1,26eur Kurs

Rücktritt

Vertrauen bildende Maßnahme

Wie kann man sich nach 6 Jahren noch in den Spiegel schauen

keine offizielle Meldung!

"Der Vorstand der QSC AG, einem mittelständischen Anbieter von SAP-, Cloud- und IoT-Dienstleistungen für den Mittelstand, also quasi auf Augenhöhe, von Bruder zu Bruder, hat beschlossen, ein Aktienrückaufprogramm in Höhe von 10% des Grundkapitals zu starten. Hintergrund ist der nach wie vor anhaltende Verkaufsdruck enttäuschter privater und institutioneller Investoren, die die sich bietenden Chancen der neuen QSC nach dem Verkauf der Tochter Plusnet nicht erkennen wollen. QSC sieht in Anbetracht eines Umsatzes von 220 Mio. Euro, einem EBITDA von über 10% (und es wird hier nochmals das "ÜBER" hervorgehoben) und einem positiven FCF (der dann auch wieder eine Dividendenzahlung ermüglicht) eine enorme Chance, Aktien zum Schnäppchenpreis einzusammeln und durch späteres Einstampfen die Aktienzahl auf ein erträgliches Maß zu reduzieren, schließlich habn wir ja auch das Geschäftvolumen erheblich reduziert. Und nun fragst du: Wie wollt ihr das bezahlen? Ganz einfach, QSC hat nach dem Closing des Plusnetverkaus und Rückführung aller Schulden locker 75 Mille in der Kasse."

Kostenpunkt: 25 MIo Stück X Durchschnitt 1,6- 1,8 = 35 - 45 MIo Euro

Bei 3 Cent auch 0,75 Mio weniger Ausschüttung

Falls die Zahlen 2022 so kommen wie geplant hätte man die Übernahme mit 100 MIo Aktien einfacher zu rechnen. :-)))

Da ich dem Vorstand und AR keine gescheite Übernahme zutraue und an das Erreichen der Ziele

dank der neuen Mannschaft glaube, favorisiere ich Eindeutig einen Aktienrückkauf und einen zweiten nach der nächsten HV.

Warten wir mal das Closing ab. Denke ein AR kommt. Falls nicht, kann die Karte immer noch gespielt werden, falls im nächsten Jahr mal wieder Horror-Zahlen anstehen.

Aktienrückkauf war damals ein Geschenk an Baker... wen gilt es noch zu beschenken???

Noch Nachtrag zu HV: zu Gebäudewert Hamburg wollte man sich nicht äußern.

Haben nur in 2018 über 400 T€ Grunderwerbsteuer wiederbekommen... das war der Abgang bei Grundstücke und Gebäude.

Das wird deutlich höher laufen.

Alles Spekulation. Warten wir mal das Closing ab und wie sich der Kurs bis dato entwickelt.

Nächste Woche ist der Herrmann persönlich bei Investoren vorstellig.

Jede Wette das er dort abblitzt. Gut für ein Aktienrückkaufprogramm.

"wurde nochmal akribisch auf der HV erklärt:

Damals war ein Zukauf geplant und der kam nicht zustande.

Ich will mir ne Pommesbude kaufen,

aber ich bekomme den Brutzler nicht.

Leider habe ich mir schon das Darlehen bei der Bank besorgt

und muss nun jahrelang FK-Zinsen für die nicht gekaufte Pommesbude zahlen.

So läuft das Dale! und so erklärt das QSC, also ist es anders!

Zitatende!

--------------------------------------------------

Natürlich Tölzer, so machen wir ausgebildeten Kaufleute und Finanzprofis das nun mal ...

Ich hab mich seit Q4.2017 wieder mit QSC beschäftigt (Stichwort Ausgliederung) ...

Dachte mir so, wenn man TK für 189 m€ verkauft und dann die Schulden bezahlt und danach endlich in das exponentielle Wachstum von Cloud/IoT/Consulting investiert, kommen bestimmt mindestens 75% skalierbare Umsätze bei raus.

Nun hat mir die Bank n Darlehen für die Übernahme von 203 m€ im April 2018 auf das Konto überwiesen und die kommen nicht in die Pötte ...

Jetzt habe ich die Kohle da ... naja ist eben so ...

Gibt schlimmeres, wenn sie da liegt wird es ja immerhin auch nicht weniger !

(Sie dir mein Avatar bei WO an ... )

:D :D :D :D

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

ohne Sondereffekte.

Auf meine Nachfrage bzgl. der Sondereffekte gab er noch einmal die gleiche Antwort.

Auf mein 2. Nachhaken immer noch nichts.

Ob nun die Sondereffekte positiv oder negativ sein werden, weiß man nicht, er hat sich ausgeschwiegen.

Fakt ist, man weiß jetzt schon, dass es Sondereffekte in 2019 bei Rest-QSC geben wird,

die man im Moment verschweigt.

Oder hat das jemand anders verstanden von den HV-Besuchern?

Günther "rügte" in bedachten Worten die Agilität von Baustert!

So wie ich ihn verstanden habe, hat er Millionen Verluste realisiert und ist nur noch mit einer kleineren Positionen drin.

Ich denke, solchen Leuten hat man in 2013 entsprechende Handzeichen gegeben, dass die Kursblase

in 2014 dauerhaft platzt....

Auf den Vorwurf der ungeheuren Lüge im Geschäftsbericht 2013 den FCF ab 2014 um 20 Mio zu steigern ist Hermann nicht eingegangen... warum wohl?

Postive Redebeiträge gab es auf der HV übrigens nicht.

Eine variable Nachvergütung für Herrn Baustert (160 K?) wurde noch gefragt und nicht beantwortet.

Auf Nachfrage von dem Schutzverein wegen fehlender Beantwortung, wollte man das bilateral erklären. Vielleicht kann das Deichgraf nochmal als sachlicher Aktionär bei Thull nachfragen.

Fest steht, wegen teilweise miserabler Fragenbeantwortung werde ich mich juristisch

für das nächste Jahr kundig machen und dann im Zweifel auch Antrag auf Auskunftsklage stellen.

Die Frage nach dem Anlagenabgang von 195 Mio in 2017, die aus meiner Sicht immer noch dubios ist,

wurde in der Form abgebügelt, dass man mir sagte, es wären ca. 30.000 Seiten, die den Wert zusammen ergäben.

Demnach hätte QSC jahrelang abgeschriebenes Anlagevermögen stehen lassen, und in einem Rutsch ausgebucht.

Eine Sachanlageninventur soll nach Aussage von Eickers, der extra zum mir kam, weil die HV wegen der Frage unterbrochen wurde nicht möglich gewesen sein.

Aus meiner Sicht bleibt der Sachverhalt mehr als zwielichtig. Zeitpunkt und Summe

lassen auf einen Zusammenhang mit Plusnet schließen.

Herr Thull hat das schriftlich geleugnet. Hätte er sich im Vorfeld der Hv um die Beantwortung dieser Frage gekümmert, hätte sich die Hauptversammlung nicht so in die Länge gezogen.

Ich bin der Überzeugung, dass die inaktiven Hauptverteiler Unsummen verschlungen haben.geliefert.

Welche Rolle hat QSC für UI gespielt?

Wird alles an uns vorbei manövriert?

Die angeforderte Gesamtsumme der entstandenen Kosten für die Inaktiven wurde ebenfalls nicht

Den handelnden Personen traue ich nicht mehr.

Die exorbitanten Provisionen an Mitarbeiter halte ich für einen absoluten Affront gegenüber den Aktionären. Die Genehmigung des AR inkl. Schlie wirft ein sehr schlechtes Bild auf das Gremium.

Ohne die zurückgeholten M+W soll der Deal gar nicht möglich gewesen sein.

Der Vorstand nennt jetzt den Startschuss für die neue Ära,

hat beim Verkauf dann wohl keine besondere Rolle eingenommen, wenn die Zurückgeholten so wichtig waren.

ERGO, was haben die agilen Vorstände in den letzten Jahren getrieben?

Hermann hat von 1997 auf die Frage ausgeholt , was er für die Aktionäre als VV geleistet hat.

Offensichtlich nichts.

Vielmehr musste ich ihm in Erinnerung rufen, dass er als einer der ersten Mitarbeiter die 362 Mio

Verlustvortrag mitzuverantworten hat. Dann war er diesbezüglich mundtot.

Wie man nach soviel Jahren noch die Frechheit besitzt, einem erklären zu wollen, er habe etwas Positives für uns geleistet grenzt für mich an tiefgreifendem Realitätsverlust.

Und Hand aufs Herz - wenn über mich in Internetforen über Jahre so negativ berichtet würde

und das nicht ohne Grund -würde ich mich in Grund und Boden schämen.

Es ist auch nicht die erste HV auf der getönt wird, wir wären mit unseren negativen Forenbeiträgen

kontraproduktiv zu unserem Investment.

Der Kurs steht da wo er steht, wegen katasrophalem Missmangement und nicht wegen unserem Geschreibsel.

Was ein Horrorladen!

TimeFactor

schrieb am 07.03.11 19:34:31

Zur Wiederholung:

Schlobohm und Co. sind allerhöchstens Mittelklasse-Manager ! Betrachtet man den Zeitraum seit der IPO darf man sogar die Schulnote mangelhaft bis ungebügend verteilen. Bis jetzt hat das Management nicht viel geschafft für ihre Aktionäre, haben aber auf der anderen Seite sehr intelligent in ihre eigenen Taschen gewirtschaftet. Soweit ich die Faktenlage der letzten Jahre richtig gedeutet habe, wurde seitens des Managements viel erzählt, aber nur wenig gehalten. Darüberhinaus hat man wohl immer wieder die Kleinaktionäre auf übelste Weise ausbluten lassen.

Warum sollte das zukünftig anders sein ... warum sollten plötzlich aus Betügern ehrliche Menschen werden ??

Angehängte Grafik:

unbenannt22.png (verkleinert auf 54%)

unbenannt22.png (verkleinert auf 54%)

upolani

schrieb am 28.11.11 19:58:3

upo

der sich den ganzen tag nur qsc schönmalt

Angehängte Grafik:

20140219135713-maler.jpg

20140219135713-maler.jpg

Bewertung Firma nach 230mio erlös bei 160mio

Unfähig

6 Jahre Zeit gehabt

Nur runter gewirtschaftet

Rücktritt.

Wusste Faulhaber in 2015 dass man 350 Mio Umsatz erreicht?

Es kommt einer Enteignung gleich!!!

Hauptsache in 5 von 6 Jahren Ziele erreicht

Schämen

Schämen

Schämen

362mio Verlust akkumuliert

Wie wäre es eher mit persönlicher Haftung

Anteilseigner so prellen

Schämen!!!!

Die Anleger immer schön auf die falsche Spur gesetzt mit wahnwitzigen Visionen und Lügen, dann Puts und Short-Zertifikate billigst eingesammelt, bevor wieder gnadenlos absichtlich "versagt" wurde...

Das ist offenbar das Geschäftsmodell dieser Drecksbude.

Wenn man als Manager und Unternehmer nichts drauf hat, ist es viel leichter durch gezielte Zerstörung des Kurses Geld nach unten zu verdienen, als ein funktionierendes Geschäft aufzubauen und zu führen.

Das sind Abzocker und keine Unternehmer.

Dein Frust ist nachvollziehbar. Aber:

Du hast bei Wallstreet-Online diese Bude - trotz Kritik - über viele Jahre täglich gepusht.

Mit Ausdrücken der Superlativen hast Du denen von QSC in nichts nachgestanden.

Auf der Hauptversammlung dieses Jahr habe ich Dich nicht gesehen. Wolltest Du nicht eine

flammende Rede halten ?

Jetzt hier zutreten ist legitim, bringt weder Dir noch sonstwem etwas.

Das Herrmann seinen Hut nicht nimmt, wissen wir alle. Von daher bleibt es bei Q1-2021.

Es sei denn, 2020 wird so bitter, das Schlo+Eickers den Unfähigen mit Abfindung in Rente schicken.

Ab jetzt gilt:

Herrmann hat versprochen, das ab sofort jedes Quartal zum Quartal besser laufen wird.

Wenn nicht, müssen wir diesen Totalversager zwingen endlich das Handtuch zu werfen.

Aus der Nummer kommt der Aufsichtsrat nicht mehr raus.

Erklärt bitte : warum sollten die Unfähigen jetzt performen ?

Wachsen?

Wo sie doch komplett unfähig sind und verlogen und nie sind sie gewachsen.

Cloud Wachstum war bisher eine einzige Lüge .

Dies neben zig anderen nachweisbaren Lügen

Also ???? Warum sagt Hermann diesmal die Wahrheit ?