Ströer - Der NEUE M-Dax Star ?

Seite 14 von 159 Neuester Beitrag: 23.07.25 17:55 | ||||

| Eröffnet am: | 17.12.15 12:01 | von: Invest-Resea. | Anzahl Beiträge: | 4.973 |

| Neuester Beitrag: | 23.07.25 17:55 | von: 1Dollarfor50. | Leser gesamt: | 1.520.090 |

| Forum: | Börse | Leser heute: | 942 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 11 | 12 | 13 | | 15 | 16 | 17 | ... 159 > | ||||

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ströer SE |

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ströer SE |

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ströer SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Ströer SE |

Angehängte Grafik:

chart_halfyear_str__er.png (verkleinert auf 46%)

chart_halfyear_str__er.png (verkleinert auf 46%)

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ströer SE |

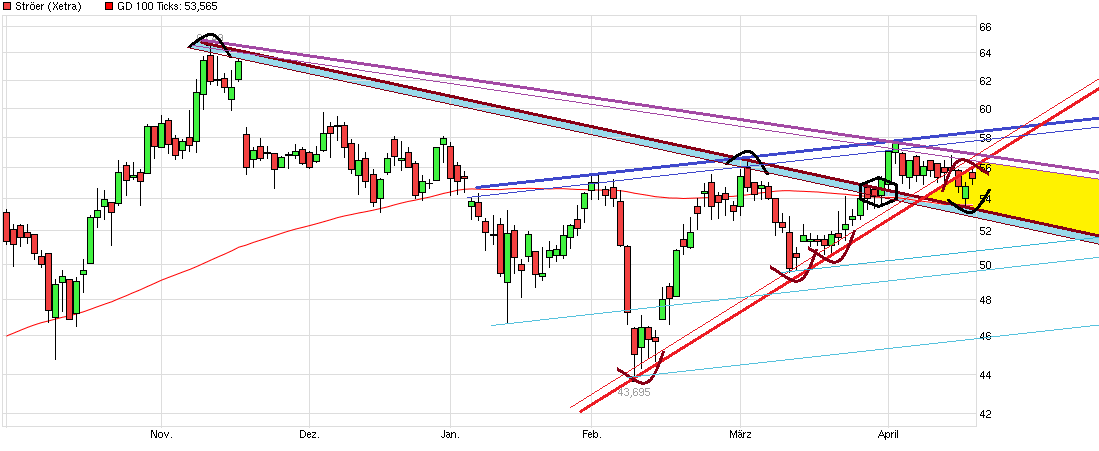

Dazu die miese Performance der letzten beiden Handelswochen, während der DAX Richtung Norden sprintet.

Aber: Charttechnisch müsste es jetzt wieder aufwärts gehen. Es wurde genau bis zur unteren Kante des Aufwärtstrends seit Februar gefischt und geht schon wieder aufwärts. Jetzt bin ich auch mal mit einer kleinen Position dabei.

Angehängte Grafik:

strooer.jpg (verkleinert auf 43%)

strooer.jpg (verkleinert auf 43%)

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ströer SE |

Optionen

| Boardmail an "Pechvogel35" |

Wertpapier: Ströer SE |

DGAP-Media / 2016-04-21 / 13:07

San Francisco, CA, USA / Köln, 21. April 2016 - Muddy Waters Capital LLC

("Muddy Waters"), eine führende aktivistische Investmentgesellschaft, hat

das deutsche börsennotierte Unternehmen Ströer SE Co. & KGaA (ISIN

DE0007493991; zusammen mit ihren Rechtsvorgängern, "Ströer") auf Basis

öffentlich verfügbarer Informationen analysiert und heute das Ergebnis und

die Schlussfolgerungen ihrer Analyse veröffentlicht. Der von Muddy Waters

gemanagte Fonds hält eine Short-Position in Ströer, was zu

Interessenskonflikten führen kann. Untenstehend befindet sich eine Liste

mit wesentlichen Feststellungen, die in dem vollständigen Bericht mit dem

Titel "Ströer: Blue Sky or Being Taken for a Ride?" ("Ströer: Eitel

Sonnenschein oder Augenwischerei?") ausgeführt werden. Der Bericht kann auf

www.muddywatersresearch.com eingesehen werden.

Zusammenfassung des Berichts

Aus unserer Sicht ist die Ströer SE Co. & KGaA ("Ströer") nicht das

Unternehmen, wofür es der Markt anscheinend hält. Unserer Ansicht nach

liegen das organische Wachstum, der operative Cash Flow und der freie Cash

Flow signifkant unter den von Ströer berichteten Angaben. Dieser Umstand

stellt den Kern des Investment Case für Ströer in Frage. Wir haben darüber

hinaus ernsthafte Zweifel an der Corporate Governance bei Ströer, und diese

Zweifel sind untrennbar mit unserer Einschätzung zur Profitabilität und den

Cash Flows des Unternehmens verknüpft.

Ströers Corporate Governance erinnert uns an chinesische Unternehmen, die

wir in der Vergangenheit analysiert haben. In einem Fall hat Ströer

beispielsweise mit Insidern bereits eine Einigung zum Erwerb eines

Unternehmens von den Insidern getroffen, bevor diese das Unternehmen selbst

erworben haben. Aufgrund der Strukturierung dieser Transaktion ist es nicht

möglich, genau zu sagen, wie viel die Insider dabei verdient haben - wir

gehen allerdings davon aus, dass rund 22,5 Millionen Euro auf ein nur sechs

Monate zuvor getätigtes Cash-Investment von 2 Millionen Euro eine

angemessene Schätzung ist. Mit den Insidern verbundene Unternehmen sind

sowohl Nutzer als auch Eigentümer der Werbeflächen von Ströer OOH, was wir

als unangemessen betrachten und was wiederum die Frage aufwirft, ob das

Unternehmen über ausreichende interne Kontrollmechanismen verfügt.

Wir haben einen Fall identifiziert, in dem ein zuvor als

Schlüssel-Akquisition bezeichnetes Unternehmen im Digitalbereich

gescheitert ist, wobei sich Gesellschaft und Management aus unserer Sicht

bis heute der Verantwortung entzogen haben. Daher ist es vielleicht nicht

überraschend zu lesen, wie sich ein hochrangiger Manager von Ströer

öffentlich zur Akquisitionsstrategie im Digitalbereich geäußert hat -

unserer Meinung nach sprechen seine Äußerungen für eine ungeniert

leichtfertige Einstellung zum Thema Kapitalallokation.

Insider haben zudem Aktien im Wert von mehreren hunderten Millionen Euro

veräußert und ihre Transaktionen dabei allem Anschein nach nicht einmal

korrekt gemeldet - damit haben sie möglicherweise gegen geltendes Recht

verstoßen. Es ist unsere Überzeugung, dass der Aufsichtsrat von Ströer

nicht mehr ausreichend unabhängig ist, seit das Unternehmen mit der

Umsetzung seiner Digitalstrategie im Jahr 2013 begonnen hat. Dieser Umstand

hat aus unserer Sicht dazu beigetragen, die Rahmenbedingungen für die

vorstehenden fragwürdigen Handlungen zu schaffen sowie für weitere ernst

zu nehmende Themen, über die wir in unserem Report berichten.

Wir sind der Überzeugung, dass Ströer die Zahlen für das organische

Wachstum des Unternehmens in den Jahren 2014 und 2015 substanziell zu hoch

angegeben hat. Wir können nicht beurteilen, ob diese unserer Meinung nach

überhöhten Zahlen das Ergebnis von Inkompetenz sind oder der Versuch,

Investoren in die Irre zu führen. Unserer Einschätzung nach hätte eine

akkurate Berechnung des organischen Wachstums im Digitalbereich für das

Jahr 2015 eine Wachstumsrate von lediglich 2,5% ergeben.

Wir passen den freien Cash Flow von Ströer für das Jahr 2015 nach unten an,

und zwar um a) EUR 24,8 Millionen, weil wir uns außerstande sehen, gewisse

Positionen in der Bilanz und den Cash Flow Statements miteinander zu

vereinbaren, was uns an der Buchführung von Ströer zweifeln lässt, und b)

um EUR 26,9 Millionen für den Erwerb von Minderheitsbeteiligungen. Wir

setzen zudem den operativen Cash Flow von Ströer für das Jahr 2015 herab

weil wir vermuten, dass das Unternehmen die Zahlungsziele seiner

kurzfristigen Zahlungsverpflichtungen stark auf 118 Tage ausgedehnt hat, im

Vergleich zu einem Drei-Jahres-Durchschnitt von nur 95 Tagen. Wir glauben,

dass Ströer sein EBITDA durch sonstige betriebliche Erträge künstlich

aufbläht sowie durch bestimmte kapitalisierte aktivierte Ausgaben, von

denen wir annehmen, dass sie ordnungsgemäß eher als Betriebsausgaben

verbucht werden müssten.

Ströers Angaben zum Cash Flow per Jahresende 2015 weisen fälschlicherweise

aus, dass Ströer unterjährig keine Fremdmittel aufgenommen habe, was nicht

zutrifft. Denn das Cash Flow-Statement weist lediglich die

Fremdmittelaufnahme abzüglich Tilgung aus, anstatt der

Brutto-Fremdmittelaufnahme. Dies scheint uns ein Verstoß gegen die

IFRS-Rechnungslegungsstandards zu sein und generiert unserer Überzeugung

nach den unzutreffenden Eindruck, Ströer sei imstande, sich unterjährig aus

Cash Flow und Barmitteln zu finanzieren. Unserer Meinung nach hat die

Wirtschaftsprüfungsgesellschaft von Ströer damit einen klaren Fehler

begangen, indem sie diese aus unserer Sicht irreführende Form der

Darstellung im jährlichen Cash Flow-Statement zugelassen hat.

Das Video-Außenwerbeflächen-Geschäft von Ströer, Infoscreen, scheint in

Sachen Profitabilität ein bemerkenswerter Ausreißer in der Industrie zu

sein. Seit Infoscreen von Ströer umklassifiziert und neuerdings dem

Digital-Geschäft zugerechnet wird, ist es integraler Bestandteil der Ströer

Wachstumsstory im Digitalbereich. Wir sind überzeugt, dass Investoren

Infoscreen kritisch hinterfragen sollten.

Als Ergebnis der oben genannten Feststellungen, erscheint uns der

Investment Case von Ströer künstlich aufgebläht.

Über Muddy Waters Capital LLC

Muddy Waters Capital LLC ist (gemeinsam mit Muddy Waters LLC) ein

alternatives Investmentunternehmen und zählt zu den Pionieren eines

umfassend recherchierten, aber frei verfügbaren Investment Researchs. In

einem aufwendigen Prozess analysiert Muddy Waters den Kern der Unternehmen

und durchdringt dabei jene Intransparenz, die oft von scheinbar

respektablen, jedoch willfährigen Kanzleien, Wirtschaftsprüfern und einem

korrupten Management geschaffen wurden. Ziel von Muddy Waters ist es, den

wahren Wert des Unternehmens zu ermitteln. Die Gesellschaft ist stolz

darauf, in der Lage zu sein, die von manchem Management ergriffenen

Verschleierungsmaßnamen und den um ein Unternehmen künstlich erzeugten Hype

zu durchschauen sowie Bilanz- oder sonstigen Betrug ebenso wie fundamentale

Probleme von Unternehmen weltweit aufzudecken. Zum Research Team von Muddy

Waters gehören ehemalige Wirtschaftsprüfer, professionelle Ermittler,

Bewertungsexperten und Unternehmer, von denen viele über Erfahrungen in der

Führung von Unternehmen in den USA und in Schwellenländern verfügen.

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Ströer SE |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Ströer SE |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Ströer SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Ströer SE |

Das sind ja alles keine Dinge, die sich nicht leicht überprüfen ließen, selbst durch uns.

Wobei 1-2 Punkte, die Muddy auflistet, mich bei Stroer auch schon grundsätzlich störten. Allerdings wird ich sowas nicht so juristisch problematisch sehen, so hoch wie Muddy das hängt. So gehen heute halt viele Unternehmen vor, wenn sie dem Markt das starke anorganische Wachstum als unproblematisch vermitteln wollen. Da schönt man halt mal an der ein oder anderen Stelle durch längere Zahlungsziele oder eine etwas veränderte Kapitalflussrechnung (wo die Zahlen als solche aber richtig sind), um dem Investor zu vermitteln, gesund durch Übernahmen zu wachsen. Die Frage ist da für mich eher, wie man das in die Bewertungsanalyse einfliessen lässt und weniger ein moralisches oder gar juristisches Problem.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ströer SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ströer SE |