Neue Zeit - neuer Thread

Bin gespannt ob die 200-Tage-Linie bei 46,5 nach oben gebrochen werden kann. Wäre ein gutes Signal und ich kaufe dann wohl noch eine letzte Position für mein Depot.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: All for One Group SE |

es ist kat, der sich ungeniert die einkaufstüten vollballert.

du kommst ja nicht aus dem quark. :)

black friday am foggy donnerstag? heute noch mal billig. morgen dann chartmarken knabbern.

ich vermisse den popcorn-smily.

ahoi.

Optionen

| Boardmail an "gruenkohl" |

Wertpapier: All for One Group SE |

1) Die Prognose von 20 - 22 Mio ist auch nur das Ergebnis aus dem Geschäftsjahr 17/18, allerdings kommt man in 19/20 von deutlich höherer Basis.

2) Müssen die Investitionen in Personal also Schulungen etc. irgendwann auch einmal anfangen sich auszuzahlen. Ich denke das 2020 die Migrations- und Transformationsprojekte deutlich anziehen werden und die Auslastung sich verbessert. Hinzu kommt auch die stetig höher werdende Basis der wiederkehrenden Erlöse, welche sich 2020 mehr bemerkbar machen sollten.

Mit dem Umsatzausblick gehe ich mit. Beim Ebit ist man meiner Meinung nach vorsichtiger, weil man erstmals dieses Jahr die Prognose anpassen musste.

btw haben wir die 200 Tage Linie genommen, da schnappe ich doch morgen nochmal zu :)

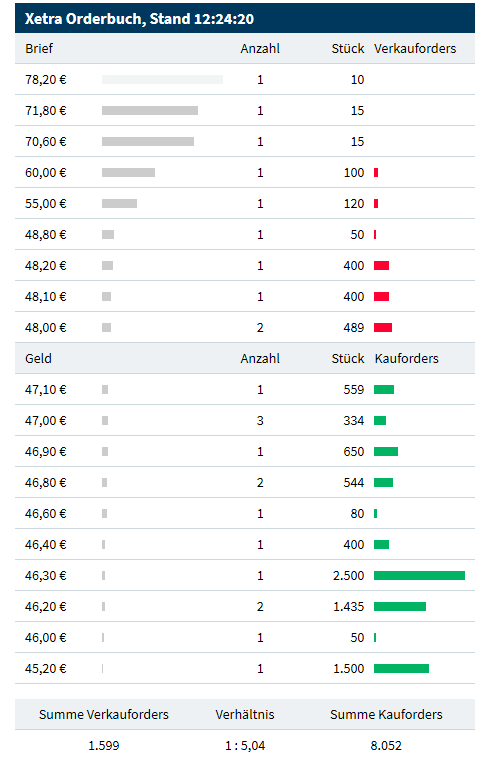

Übrigens klasse Orderbuch derzeit. Ich würde sagen, der charttechnische Ausbruch ist faktisch sicher. Wir bekommen heute kräftige mittelfristige Kaufsignale.

Im Ask steht ja fast nix, wenn man die 2x400 Stück des Marketmakers noch rausrechnet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

a4o-ob.png

a4o-ob.png

Optionen

| Boardmail an "Carter" |

Wertpapier: All for One Group SE |

leider kam dann über 3-4 wikifolios Verkaufsdruck auf. Versteh ich nicht so ganz, wieso da jetzt trotz so starkem Kaufsignal und starkem Ausblick bei fundamentaler Unterbewertung ausgerechnet jetzt verkauft wird. Aber vielleicht auch ganz gut, gibt's wenigstens kein Gap. Und Orderbuch sieht ohne die 2x400 des MM immernoch super aus.

@Carter

klar steht der MM als Person nur ein mal im Orderbuch, aber mit jeweils 2x400 Stück auf beiden Seiten. Früher waren das mal 2x300 aber grundsätzlich ist das seit zwei Jahren so, seit ich die Aktie beobachte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "hzenger" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: All for One Group SE |

Aktuell fairer Wert von A4O sollte bei 70 € liegen, wenn man Datagroup bei 60 € verankert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: All for One Group SE |

Wer verhökert denn bitte ständig die Stücke über das Pflichtangebot an den Hr. Neumann...?

Das ist zwar kein übermäßig genauer Indikator der Auftragslage, aber ich werte es dennoch als gutes Zeichen, dass man wieder mehr einstellt!

Optionen

| Boardmail an "hzenger" |

Wertpapier: All for One Group SE |

Anders als SNP ist A41 weniger an solchen Einmalereignissen interessiert, sondern fokussiert sich auf das wiederkehrende Tagesgeschäft. Zudem sind A41 eher Berater als Softwareanbieter. Außerdem fokussiert sich A41 auf den gehobenen Mittelstand als Kunden, während SNP mit seinen Lösungen normalerweise Großkonzerne adressiert.

In SNP war ich früher erfolglos investiert. Ihr Produkt für Datenbankmigration nach Fusionen ist marktführend, so dass sie einige der komplexesten Integrationen der Welt begleiten durften (z.B. die Fusion von Dow und DuPont). Sie kamen dann aber extrem ins Schleudern, nachdem der Erfolg dem CEO zu Kopf stieg und dieser etwas abgehoben ist. (Ich formuliere das mal SEHR vorsichtig.) Er hätte den Laden trotz hervorragender Aussichten durch sein Verhalten innerhalb eines Jahres fast an die Wand gefahren. Banken haben den Hahn zugedreht und zusammen mit Investoren einen Kurswechsel erzwungen, wo der CEO weniger Verantwortung übernimmt. Durch einen operativen Strategiewechsel sind sie jetzt wieder on track. Konkret: Sie haben es aufgegeben, die Welt selbst zu erobern und vertreiben ihr Produkt nun über größere globale Partner.

Bei mir hat SNP zu viel verbrannte Erde hinterlassen, als dass ich dem CEO nochmal einen Cent meines Geldes anvertrauen würde. Zudem ist die Aktie wegen sehr hoher Multiples auf niedriger Gewinnbasis bei starken Wachstumsaussichten mittlerweile quantitativ komplex zu bewerten. Im Prinzip muss man bei der aktuellen Bewertung dem Management vertrauen, was die Ziele angeht. Das werde ich nicht mehr tun nach dem Wahnsinn, der da ablief.

Optionen

| Boardmail an "hzenger" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

all_-_kopie.png (verkleinert auf 43%)

all_-_kopie.png (verkleinert auf 43%)

ps: Ein hoher RSI auf Tagesbasis ist übrigens kein Grund für einen Kursrückgang. Ganz im Gegenteil, er beweist Stärke. Deshalb heißt er ja RelativeStärkeIndex. Wie du in der Abwärtsbewegung der letzten zwei Jahre gesehen hast, hieß ja ein niedriger RSI auch nicht, dass es zwischenzeitlich aufwärts gehen muss. Ich hab schon viele Aktien gesehen, die 1-2 Jahre ständig einen RSI unter 30 oder über 70 gesehen haben. Trendstärke eben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: All for One Group SE |

Angehängte Grafik:

a4o4ja.png (verkleinert auf 49%)

a4o4ja.png (verkleinert auf 49%)

- Übernahmen: A41 will erheblich weiter durch Übernahmen wachsen. Das ist der Hauptgrund für die Zeichnung der Schuldverschreibung kürzlich. Potenzielle Ziele sind in folgenden Bereichen: SAP Nearshoring (siehe nächster Punkt), Security (wo man noch relativ schwach ist), IOT, weitere Spezialberatungen für den Bereich LOB.

- Nearshoring: Konkret arbeitet man gerade an einer Übernahme in Osteuropa (wahrscheinlich Rumänien), um durch Near-Shoring an günstigere SAP Consultants zu kommen. Größere Wettbewerber machen Nearshoring und können dadurch spürbar ihre Stundesätze senken. A41 macht das derzeit schon mit 60 Consultants im Standort in Istanbul. Allerdings kann man hier nicht unbegrenzt wachsen, da die Türkei nicht in der EU ist und es daher Probleme mit dem Datenschutz gibt.

- S/4HANA Transition: Seit 2019 hat SAP erstmals S/4HANA auf ein Level gehoben, dass man Kunden einen Umstieg empfehlen kann. Erste Projekte sind angelaufen. 2019/20 wird es aber wohl noch relativ moderat sein vom Wechselverhalten. Ab 2020/21 erwartet man, dass die Welle des Wechsels dann wirklich losgehen könnte. Bis 2025 müssen laut SAP alle wechseln, aber das ist zeitlich kaum realistisch. Man will hier standardisierten Wechsel anbieten (wenn möglich zu Festpreisen), um möglichst schnell viele Kunden auf die neue SAP Version zu bringen. Ein Problem sind SAP Beraterkapazitäten. Mit der eigenen Transition von R3 zu S4 ist man drei Monate zu spät dran: es sollte in Q4 2018/19 abgeschlossen werden, zieht sich aber ins neue Jahr.

- Zusammenarbeit mit SNP: SNPs Software will man gern für manche Kunden einsetzen (aber nur einen Teil, wo es Sinn macht). Es ist eine gute Software, aber im Moment verlangt SNP noch zu viel Geld für die Nutzung der Software. SNPs Kunden sind normalerweise Großkunden, aber die Software ist prinzipiell gut einsetzbar für einen Teil der A41 Kunden.

- Wettbewerbssituation: Im Kern SAP-Bereich ist der Wettbewerb heute spürbar höher als noch vor 5 Jahren. Früher konnte nur A41 Maschinenbaukunden mit sektorspezifischen Lösungen gut bedienen. Heute können das auch viele andere. Das Geld wird in Zukunft damit verdient, eine ganzheitliche IT Lösung zu bieten mit Spezialisierung in den LOB Fachbereichen (Marketing, Finance, HR, Vertrieb etc.). Daher geht man bereits seit Jahren da hin.

- Ausbau Produktportfolio: A41 hat massiv seine Lieferfähigkeit ausgebaut in den letzten Jahren. Konkret hat man die folgenden Services dem Standard-SAP Geschäft hinzugefügt: Microsoft, Cloudservices (private Cloud plus public Cloud mit Hyperscalern), HR-Services, IT Security, Vertriebsservices, Marketingservices, Finanzservices, Unternehmensberatung, Servicedesk, IOT und vieles mehr. In jedem neuen Bereich muss man erstmal jahrelang Teams aufbauen und langsam skalieren. Die ersten Profite kommen viele Jahre später. Den LOB Bereich hat man jetzt erstmals ins Plus gedreht. Mittelfristig will man hier EBIT Margen >7% erreichen. In den reiferen Teilen von LOB hat man das schon erreicht, aber in den neueren zahlt man noch ordentlich drauf. Es entwickelt sich insgesamt stetig in die richtige Richtung. Wenn man in ein paar Jahren ein Vollanbieter ist, wird man weniger angreifbar sein durch Wettbewerber als heute, da man für Kunden fast alles aus einer Hand anbietet und andere keinen Fuß in der Tür mehr haben. Man hat den Anspruch die Kunden voll zu durchdringen und Wettbewerber in non-SAP Bereichen größtenteils rauszukegeln. Feedback von Kunden ist bisher sehr gut, weil es zu besserem Service führt.

- Strategie 2022: Treiber für steigenden Umsatz sind S/4HANA Transition, Übernahmen und organisches Wachstum des LOB-Bereichs. Treiber für steigendes EBIT sind: Bereich LOB von Nullgewinn auf gleiche Marge heben wie den Bereich CORE, Abzug von Beratern aus Strategie 2022 Projekten (wo sie zum Aufbau derzeit noch eingesetzt werden müssen), so dass sie wieder ihrer Beratungstätigkeit nachgehen können und Profite generieren.

Optionen

| Boardmail an "hzenger" |

Wertpapier: All for One Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: All for One Group SE |

Generell kann man mit der mittelfristigen Planung von A4O sehr gut ins Rennen gehen. Wenn man sich das Geschehen rund um die QSC beispielsweise anschaut, investiere ich doch lieber jeden Euro hier.