Ausbruch - König + Bauer (719350)

die Sache ist die: es gibt gute und schlechte Zeiten mediatisch gesprochen, mal abgesehen von paar % in Gewinn/Umsatz. Das ist bei Firmen wie Bayer, VW, Daimler, Axel Springer und Co. passiert.

K&B ist nicht zu vergleichen, es sind "nur" 5.800 MAs aber es ist auch keine Dönnerbude an der Ecke. Es erinnert mich sehr an Hartmann in Heidenheim, wo mein Onkel lange Zeit gearbeitet hat. Es sind hidden Champions, die guten Umsatz pro Kopf machen und durch seine "kleine Größe" gut gelenkt werden um Zeiten zu überleben.

M.M.n. sowas muss in Betracht gezogen werden. K&B hat niemals große Wörter an Aktionäre verloren. Mache ich bei meiner kleinen Pups-GmbH natürlich nicht. Meine Partner wissen wie ich lenke und ob schlechte oder gute Zeiten kommen. Es geht um Vertrauen.

Letzte Woche hat K&B einen Workshop für neue ökologische Effiziente Maschinengeneration vorgestellt. 100 Länder ist schon ne Nummer oder?

Letztes Thema: übermorgen wird nichts mehr gedruckt, es wird kein Bargeld mehr geben, ...

Ich sage es mal so: Wertpapier, Geldmarken usw.... ok. Was ist mit dem Handeln? Es wandelt mehr und mehr zum ONline-Handel. K&B sind nicht blöd und entwickeln sich auch in diese Richtung. Und so wie viele Freaks meinten, 2019 fahren wir alle Elektro .... tja, macht noch VW Rekord.... Also, langsam Kinder, langsam

Man kann mit einem Kauf sicherlich warten. Vllt geht der Laden den Bach runter zusammen mit VW, Daimler und Co. Das weiß auch keiner. Persönlich glaube ich am Wirtschaftsgeist der deutschen Firmen

Noch ein bisschen und die Analysten denken sich neue Kursziele aus. Ich frage mich, wie solange derart hohe Kursziele aufrecht gehalten wurden konnten.

Börse ist skurril manchmal.

Merke: Niemals Anlageentscheidungen von Kurszielen der Analysten abhängig machen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

23,64

212 Stk.

BRIEF

23,78

211 Stk.

K + B gehen mit Heidel

den Bach runter ?

Keine Aufforderung zum Kauf / Verkauf von sog Wertpapieren

Alles in allem denke ich aber , dass diese Aktie sich früher oder später wieder erholen wird .

im Oktober tippte ich noch auf 22 Euro, heute bin ich nicht schlauer. Immerhin kommen wir von 78.

Was ich aber weiss: "Worst Case" bei Aktien ist immer "0".

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

https://www.investor-verlag.de/aktuelles/...-01-2020_id_de0007193500/

Nach Roland Sheetfeed hat jetzt HDM auch massiv auf Kurzarbeit gesetzt. Also werden beide lieber noch ein paar Prozent mehr Rabatt anbieten, sehe wenig Chancen wie KBA da durch kommen will.

trotzdem, das unternehmen hat zwei weltkriege überlebt, also sollte es auch diese krise meistern. hoffe bloß, dass sie nicht die divis streichen.

Z.B. Onvista:

Koenig & Bauer will nach Gewinnrückgang Kosten senken - Dividende gestrichen

19.03.20, 08:11 dpa-AFX

WÜRZBURG (dpa-AFX) - Der Druckmaschinen-Hersteller Koenig & Bauer will nach einem schwachen Jahr die Kosten senken. Bis 2024 sollen die Kosten um mehr als 70 Millionen Euro niedriger liegen, wie der SDax-Konzern am Donnerstag in Würzburg mitteilte. Sinken sollen vor allem die Herstellungskosten im Neumaschinengeschäft, dazu gehörten Einsparungen im Einkauf sowie weitere Maßnahmen. Für das Programm veranschlagt Vorstandschef Claus Bolza-Schünemann Einmalkosten von 30 bis 40 Millionen Euro.

Im vergangenen Jahr schrumpfte der Umsatz um 0,6 Prozent auf 1,22 Milliarden Euro, das Ergebnis vor Zinsen und Steuern brach um gut ein Drittel auf 56 Millionen Euro ein. Unter dem Strich stand ein Gewinnrückgang um 40 Prozent auf 38,4 Millionen Euro. Die Dividende für das vergangene Jahr soll wegen der Unsicherheiten um die Coronakrise ausgesetzt werden.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

HSBC 28

Warburg 42 (die schlafen noch)

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

So, wie ich es sehe, liegt die Aussetzung der Dividenden im Interesse von KuB, die Bedingung der KfW dürfte ein willkommenes Alibi dafür sein.

Die Börse fand das nicht so toll und strafte die Aktie ab. Heute leichte Erholung auf knapp 20 Euro.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

Auf 9-Monatsbasis wurden dennoch 47,8 Mio. an Cash vernichtet.

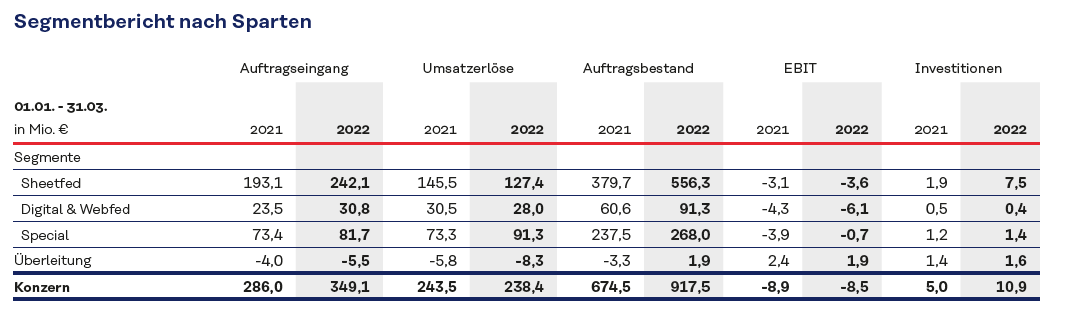

Sheedfed Grossformat läuft gut, der restliche Sheedfedbereich leidet sehr. Digital und Web entsprechend schlecht. Special geht einigermassen.

Unter dem Strich gibt es einen recht dramatischen Umsatzeinbruch in 9 Monaten von fast 800 auf gut 600 Mio., der Auftragseingang hat sich mit 713 Mio. aber etwas gefangen.

Es kommt darauf an, die Insolvenz von Heidelberg abzuwarten und die Zeit durchzustehen, in er diese Maschinen mit Dumpingpreisen auf den Markt geworfen werden.

Kann Koenig und Bauer diese Phase durchstehen, geht es wieder aufwärts als einzig verbliebener Premiumanbieter im Bereich Sheetfed.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

Optionen

| Boardmail an "Stiefellecker" |

Wertpapier: Koenig & Bauer AG |

Gerade eben habe ich mir mit HDD eine goldene Nase verdient , 200% seit September

Konnten in der Vergangenheit der Wertpapier- und Metalldruck die schwachen Ergebnisse im Sheetfedbereich ausgleichen, so gilt das heute offenbar nicht mehr.

Das Digital-Segment floppt völlig und scheint überhaupt nie auf die Beine gekommen zu sein. Das Rollengeschäft, das eigentlich durch den Service an den bestehenden Anlagen seine Marge erzielen sollte, scheint nur noch eine schwere Hypothek zu sein. So wie es für mich aussieht, sollte das komplette Segment dicht gemacht werden.

Hier täte dem Unternehmen ein wenig weniger Nostalgie und weniger Festhalten an dem Standort Würzburg gut.

Der Kurs steht heute bei 16 Euro. Wenn nicht etwas wesentliches passiert, sehen wir bald wieder die 10.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

Angehängte Grafik:

koenigq1.png (verkleinert auf 46%)

koenigq1.png (verkleinert auf 46%)