(Süd)zucker fürs Depot, ausgebombt und lecker

Ich bin ja selbst investiert, aber ich verdränge nicht wie andere Leute, daß es nur 6 Werte im MDAX gibt, welche auf 3 Jahressicht eine negative Performance haben und SZ da leider Spitzenreiter ist. 50% Verlust !!!, das heißt erstmal 100% Gewinn machen damit das Teil im mittelfristigem Vergleich +/- Null ist. Selbst die mittelmäßigen MDAX-Werte haben in den letzten 3 Jahren 100% und mehr rausgeholt.

Völlig neutral gesehen ist die Aktie ein Griff ins Klo und zwar ein tiefer! Selbst wenn man jetzt einsteigt, dann hat man einzig den Vorteil hohe Kursverluste nicht mitgemacht zu haben. Nervt langsam (wie alle Posis, wo man daneben liegt, aber hier besonders) ... .

Hier bei SZ will man Geld verdienen und das ist zur Zeit und mittelfristig wohl nicht möglich. Langfristig kann es gehen, dann läuft der Titel aber hinterher. Also was bleibt? Eine Fehlinvestition für diejenigen, welche sich das schon eine Weile antun und maximal ein Zock für Neueinsteiger und das sage ich als Investierter! Natürlich hoffe ich auf eine Änderung, aber diese Schönfärberei empfind ich zur Zeit als äußerst unpassend.

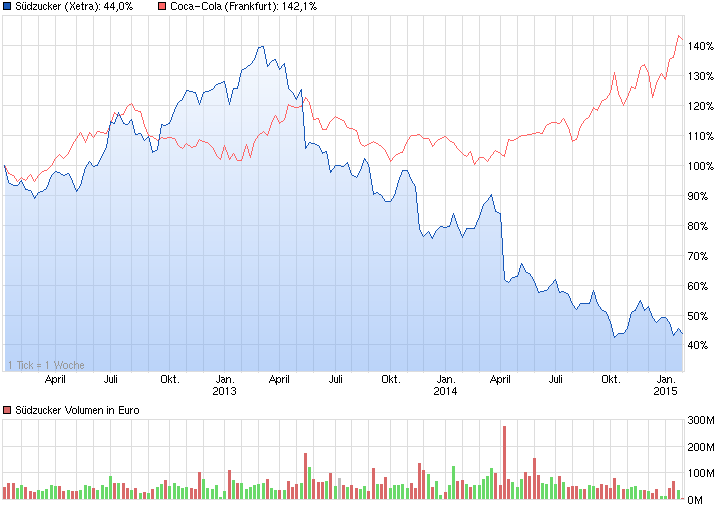

Und damit man mal sieht, warum eine Diversifikation im Depot wichtig ist, ein paar klassische Basisinvestments nicht "wehtun" und die 2015/16/17er Sprüche bei SZ für die Tonne sind, der Chart der absoluten Langweileraktie Coca Cola im 3-Jahres-Vergleich. Und die Zahlen wenigstens eine anständige/bemerkbare Dividende, welche noch dazukommt.

Angehängte Grafik:

sz_cc.png (verkleinert auf 70%)

sz_cc.png (verkleinert auf 70%)

Südzucker ist ein Rohstoff-Produzent und damit viel zyklischer als Coca-Cola. Das sollte man nicht vergessen.

Ich würde Südzucker daher eher mit Goldminen-Aktien vergleichen. Denen geht es zur Zeit auch dreckig...

Interessanter Artikel...

Die einzelnen Länder in der EU laufen sehr uneinheitlich: In der Tschechischen Republik ist Zucker auf Monatssicht um 1,0% teurer geworden, in Litauen dagegen 2,1% billiger. Überraschenderweise haben in Deutschland die Zuckerpreise auf Monatssicht um 0,2% zugelegt!

Wichtig erscheint mir auch die Differenz des EU-Zuckerpreises 449 Euro zum Weltmarkt (394 USD): auf Basis des niedrigen Wechselkurses beträgt diese nur noch ca. 97 Euro je t. So klein war die Differenz schon lange nicht mehr.

-> Sollte der Wechselkurs auf 0,9 oder noch tiefer sinken, dann wird die Welt mit dem billigen, aber sehr hochwertigen europäischen Zucker überschwemmt.

Südzucker ist Weltmarktführer - heute schon.

Vielleicht fällt die Zuckermarktordnung ja genau zur rechten Zeit - nur eben mit völlig anderen Implikationen als landläufig hier so herumgejammert wird. Super Mario und dem wachsweichen Euro sei Dank.

Nach einer Krisensitzung in der Hauptstadt Brasília gab sie bekannt, dass die Regierungen der Bundesstaaten São Paulo, Rio de Janeiro und Minas Gerais Wasser sparen müssen. Die aktuelle Lage bezeichnete sie als “hart” und “besorgniserregend”.

http://latina-press.com/news/...ien-schlimmste-duerre-seit-80-jahren/

Die eigentlichen Auswirkungen kommen ja erst noch, da es derzeit trotz Regenzeit nicht oder nur wenig regnet. Der Markt ist eben sehr träge, und bis 4 Jahre überproduktion abgebaut sind das dauert.

http://www.ibtimes.com/...e-prices-threatens-sugar-production-1704093

Optionen

| Boardmail an "MarcEffi" |

Wertpapier: Südzucker AG |

letztes jahr gab es mal ein gerücht über eine mögliche grossübernahme in brasilien; weiss jemand was aus diesen gedankenspielen wurde?

apropos zuckerrohr, ich konnte vor ein paar jahren mit einem exilkubaner über die arbeit in den felder sprechen, er musste jedes jahr ein paar monate "für fidel arbeiten", wie er es nannte. das muss eine richtig üble menschenschinderei sein. es ist also nicht nur die qualität, die für die rüben spricht, sondern auch die arbeitsbedingungen.

Optionen

| Boardmail an "lifeguard" |

Wertpapier: Südzucker AG |

negativ: Kurs fällt trotz starkem Börsenumfeld, unterhalb der Ma200, Zucker fällt fast parallel (die Abhängigkeit vom Zuckerpreis halt)

positiv: Tief aus 2008 ist nicht erreicht worden (was aber durchaus noch getestet werden kann. Starke Untersützung bei 10 € (siehe Tageschart)

Südzucker auf der Beobachtungsliste.

Gruß

Angehängte Grafik:

s__dzucker_10_jahre_mit_zucker_2015-01-25a.png (verkleinert auf 67%)

s__dzucker_10_jahre_mit_zucker_2015-01-25a.png (verkleinert auf 67%)

Cola, Mars, Ritter..... keine sau nimmt Rohrzucker, aber der Preis muss natürlich so sein wie in Übersee. Nur das ist das Problem.

Lebensmittel an der Börse handeln un danach Preise machen geht garnicht.

Was soll der Müll Milch der Liter 55cent zucker 65cent. Wer daran Schuld ist gehört geköpft.

Optionen

| Boardmail an "Spekulatius1982" |

Wertpapier: Südzucker AG |

Zwischen rohem Rübenzucker und Rohrzucker gibt es bei gleicher Verarbeitungsqualität keinen Unterschied. Bei Weisszucker ist es dann sowieso endgültig egal, woraus der Zucker gewonnen wird.

"Cola, Mars, Ritter..... keine sau nimmt Rohrzucker"

Kannst Du das belegen oder ist das nur eine Aussage in der gleichen Qualität wie der Rest?

Optionen

| Boardmail an "lifeguard" |

Wertpapier: Südzucker AG |

Ich kann mir nicht vorstellen, dass das angestrebte EBIT deutlich übertroffen wird. Derzeit muss man es eher als Erfolg sehen, wenn es überhaupt erreicht wird.

Es herrscht ein massiver Verdrängungswettbewerb in Europa: Konkurrent Nordzucker drohen für 2015 schon rote Zahlen: dort reagiert man mit Kosteneinsparungen und einer Reduktion der Anbaufläche.

Möglicherweise gibt es nach diesem Verdrängungswettbewerb nur noch 3-4 Zuckerproduzenten in Europa. Es läuft jedenfalls noch mehr in Richtung Monopolisierung als wir jetzt schon haben. Südzucker wird auf jeden Fall dabei sein.

" nach diesem Verdrängungswettbewerb nur noch 3-4 Zuckerproduzenten in Europa.".

Allerdings wüsste ich gerne wie Du zu folgender Einschätzung kommst: "Südzucker wird auf jeden Fall dabei sein. ".

Größe hilft keine Frage. In meinen Augen wird das Größenargument aber überstrapaziert. Was wir jetzt schon sehen ist eine starke Volatilität in den Märkten. Die wird post 2017 auch eher zu- als abnehmen. Und die Erfahrung zeigt, dass in volatilen Märkten nicht unbedingt die Größten überleben, sondern die Schnellsten, Flexibelsten und Effizintesten. Um mich zu wiederholen: "alles Eigenschaften, die ich mit niemand anderem weniger verbinde als mit SZU."

Aber vielleicht kannst Du ja mal erhellen weshalb Du denkst, dass SZU hier besser positioniert ist als seine Mitbewerber.

Derzeit halten die Leerverkäufer der Hedgefonds die folgenden Netto-Leerverkaufspositionen in den Aktien der Südzucker AG:

1,27% Canada Pension Plan Investment Board (05.12.2014)

1,00% Overland Advisors, LLC (07.11.2012)

0,77% Citadel Europe LLP (27.01.2015)

0,60% Odey Asset Management LLP (23.01.2015)

0,51% DSAM Partners LLP (16.01.2015)

0,50% GLG Partners LP (03.12.2014)

4,65% gesamte Netto-Leerverkaufspositionen in den Aktien der Südzucker AG

Börsenplätze Südzucker-Aktie:

SZU ist mit Cropenergies, Frucht und Spezialitäten breit aufgestellt schreibt immernoch keine roten Zahlen und hat eine sehr solide Bilanz 50% EK. Auch ist das Management konservativ und übernimmt nicht auf Teufel komm raus irgendwelche ausländischen Zuckerproduzenten die nebenbei jetzt grad auch keinen Cashflow dazugeben.

SZU optimiert auch ständig seine Werke und investiert in Wettbewerbsfähigkeit.

http://www.pnp.de/region_und_lokal/...t-gegen-bittere-Aussichten.html

Ich verstehe deine Aussage nicht so ganz? Denkst du da kommt so ein kleines Zuckerstartup mit super agilen Prozessen und klaut SZU den Markt?? Und was genau ist dein Problem mit dem SZU Management? Die machen einen guten Job? Ist mir so viel lieber als Spinner die jeden Müll kaufen ohne zu denken...

Optionen

| Boardmail an "juliaGeheim" |

Wertpapier: Südzucker AG |