der Euro/Dollar Long Thread

Seite 127 von 173 Neuester Beitrag: 25.04.21 10:13 | ||||

| Eröffnet am: | 15.05.04 15:07 | von: börsenfüxlein | Anzahl Beiträge: | 5.304 |

| Neuester Beitrag: | 25.04.21 10:13 | von: Mariejpgpa | Leser gesamt: | 236.521 |

| Forum: | Börse | Leser heute: | 40 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 125 | 126 | | 128 | 129 | ... 173 > | ||||

Zum Dollar-Index: Der gibt den Wert des Dollars zu einem Währungskorb an. Steigt z. B. der Dollar-Index von 90 auf 92, so entspricht dies einem äquivalenten Euro-RÜCKGANG.

Würde also die reverse SKS (rote Dreiecke) Realität, ergäbe sich für EUR/USD ein Chartbild entsprechend den blauen Linien in Posting 3150 mit Euro-Abverkauf bis unter 1,17.

Angehängte Grafik:

a20060308.gif

a20060308.gif

Fed-Meeting am 27. März 2006: 4,75 % (zu 100 % eingepreist, also "sicher")

Fed-Meeting am 29. Juni 2006: 5,0 % (zu 100 % eingepreist, also "sicher")

Ich glaube nicht, dass die EZB in gleichem Maße/Tempo die Zinsen anhebt. Dies dürfte daher den Dollar stützen.

Dies ist der aktuelle Stand NACH den schlechten heutigen US-Zahlen.

Rate Hike Odds Fall

By Tony Crescenzi

3/14/2006 2:08 PM EST

§

The market is now priced for 100% odds that the funds rate will be raised to 4.75% at the March 27-28 FOMC meeting, and is priced for 100% odds that the funds rate will be 4.75% by the May 10 meeting. However, it is now showing 82% odds vs. 96% on Monday that it will be raised to 5% at that meeting.

For the June 29 FOMC meeting, the market is priced for about 100% odds of a 5% funds rate and 2% odds of a 5.25% funds rate vs. 24% on Monday. The market is now priced for a nearly 16% chance (vs. 50% Monday) that the funds rate will be raised to 5.25% by the August 8th FOMC meeting.

As mentioned earlier, the yield curve is flatter today but the spread between T-bills and 10s is still positive, at 10 basis points compared to 18 Monday.

The flattening is odd in light of today's speculation on the Fed, which would normally steepen the yield curve. The lack of steepening suggests investors have not embraced the notion of a stoppage and that today's rally is rooted more in an unwinding of recent bearishness in the bond market.

Umfrage: Yen deutlich unterbewertet

14.03.06 - 20:59 Uhr - FXnews

Einer von der US-Investmentbank Merrill Lynch durchgeführten Umfrage unter Fondsmanagern zufolge, halten aktuell 62% der Befragten den japanischen Yen für unterbewertet. Im Februar hatte die Zahl noch bei 57% gelegen. Die Zahl der Fondsmanager, die den US-Dollar für überbewertet hielten, ging von Februar auf März hingegen von 50% auf 42% zurück. Beim Euro hingegen geben die befragten Fondsmanager ein sehr ausgeglichenes Bild ab: 42% halten die Einheitswährung für fair bewertet, wobei den 23%, die ihn für überbewertet halten, 20% entgegenstehen, die eine Unterbewertung annehmen. (vz/FXdirekt)

§

For all of 2005, the current account deficit grew to a record $804.9 billion, totaling a record 6.4% of GDP. It's the ninth annual record in the past ten years, the Commerce Department said.

..., in Deutschland auf 3,7 %. In USA war das Defizit, bezogen auf das Bruttoinlandsprodukt, anteilig also nur um etwas mehr als die Hälfte höher als bei uns. WIR (Eichel & Co.) hätten auch gern mehr Schulden aufgenommen, doch Deutschland sind durch die EZB und deren Stabilitätskriterien die Hände gebunden. Zu DM-Zeiten wären wohl auch bei uns mehr Schulden gemacht worden. Vielleicht hätten wir bei höherer Schuldenaufnahme auch ein ähnlich hohes Wirtschaftswachstum wie USA. Zurzeit stehen 1,6 % bei uns 3,5 % in USA gegenüber - in Übersee "angeschoben" durch die Kreditfinanzierung.

Lehman Brothers (siehe Artikel unten) versuchte gestern mit der Defizit-Arie wieder Panik zu schüren. Die wollen wohl wieder Absicherungs-Put an den Mann/die Firmen bringen. Das Argument: Im Januar belief sich das US-Defizit auf 68,5 Mrd. Dollar. Nach den vorläufigen Schätzungen der TIC-Zahlen (Kapitalzuflüsse in die USA), die HEUTE um 15:00 MEZ gemeldet werden, sollen aber nur 65 Mrd. Dollar reingekommen sein. Folglich fehlen 3,5 Mrd. Dollar in der Kasse - das Defizit ist nicht gedeckt. Also, so Lehman, stürzt der Dollar weiter ab...

Doch bei den TIC-Zahlen klaffen Schätzungen und tatsächliche Ergebnisse häufig extrem auseinander:

Im Januar 2006 beispielsweise lagen die Nettokapitalzuflüsse bei 89,1 Mrd. US-Dollar. Erwartet wurden rund 70 Mrd. US-Dollar. Im Dezember 2005 hatten diese bei 104,2 Mrd. US-Dollar (revidiert von 106,8 Mrd.) gelegen. (Quelle: Derivate Check).

Wenn Erwartung und Schätzung wie im Januar um 19,1 Mrd. Dollar auseinanderklaffen und schon beim Revidieren der Dezember-Zahlen Differenzen von 2,6 Mrd. entstehen, muss man sich wegen Lehmans angeblich fehlenden 3,5 Mrd. wohl nicht in die Hose machen.

Denn an der Zins-Front bleibt USA auf Kurs (siehe Posting 3152): 5 % Zinsen für Juni sind in den Futures schon zu 100 % eingepreist, also "sicher". Und gestern Abend erklärte ein Fed-Mitglied, die Inflation sei "an der Obergrenze des Tolerierbaren" - sprich: Die Fed muss "hawkish" bleiben.

Trader, Hedgefonds und andere Non-commercials sind schon wieder massiv long Euro. Wahrscheinlich liegen sie, wie am 6. März, wieder alle falsch.

Market Features

Playing to Foreign Tastes

By Nick Godt

Markets Reporter

3/14/2006 5:31 PM EST

Given recent geopolitical jitters, Wednesday's tally of international capital flows into U.S. securities is going to take on new meaning.

The Treasury is expected to report that international capital inflows rose to $65 billion in January, an improvement from December's $56 billion, according to Lehman Brothers.

That would be cause for celebration, except that, despite the gain, the money still isn't enough to finance the U.S.'s debt with the rest of the world. The current account deficit, which compounds trade and investment flows, was $68.5 billion in January.

If capital inflows fall below that number, as Lehman expects, it would be the second month in a row that they fail to match the current account deficit.

The existence of a deficit means that the U.S. is importing more goods and money than it produces; it must be financed by foreign purchases of U.S. securities. When it isn't, the dollar must fall and/or interest rates must rise to make it attractive again for global investors to invest in U.S. assets.

To a certain extent, the January number is already discounted in the market. The dollar took a hit Tuesday on word that the current account deficit had swelled to $224.9 billion in the fourth quarter of last year. For all of 2005, the deficit reached a record $804.9 billion, or 6.4% of gross domestic production.

Stocks, however, rallied Tuesday as bond prices jumped, reversing recent weakness and easing the competitive pressure of rising bond yields on equities. The benchmark 10-year Treasury bond rose 19/32, while its yield, which moves inversely, dropped to 4.69%.

The bond rally came on the heels of weaker-than-expected retail sales in February and a report by hedge fund research firm Medley Global Advisors suggesting the Federal Reserve will stop raising interest rates after one or two more rate hikes.

The Dow Jones Industrial Average rose 75 points, or 0.7%, to 11,151. The S&P 500 gained 1.04% to 1297 and the Nasdaq Composite rose 1.3% to 2295.

Interest rate-sensitive stocks, such as homebuilders KB Home (KBH:NYSE) and Toll Brothers (TOLL:NYSE) , also rose sharply.

Financial issues were boosted by blowout earnings from Goldman Sachs (GS:NYSE) .

Lehman economist Drew Abate believes that foreign inflows are still reaching U.S. assets at "a very healthy rate." However, the shortfall between inflows and the deficit "will likely prompt further debate about the unsustainability of the U.S. current account and could weigh on the dollar," he wrote in a note.

Besides simple economic logic, concerns about the deficit have also been heightened by growing geopolitical tensions that are testing the willingness of foreign investors to finance the deficit.

The United Arab Emirates (UAE) said on Monday that it was considering shifting 10% of its $23 billion foreign currency reserves into euros from dollars.

Not coincidentally, the announcement followed congressional opposition to Dubai Ports World's acquisition of six U.S. ports. The impasse forced the UAE company to give up the U.S. ports, which were part of its purchase of a British operator.

"This is the first time that an Arab Gulf state expresses its intention to reduce its dollar holdings," notes Ashraf Laidi, currency strategist at MG Financial. This, he writes, "ranks high in the worst-case scenario for the U.S. currency, depending on the extent of the shift of reserves and on whether the trend will be pursued by other Arab Gulf nation states."

Following the UAE's announcement, Saudi Arabia also signaled it would bring back some of its petrodollars invested abroad to finance expansion at home.

The Organization of Petroleum Exporting Countries, of which Saudi Arabia is the largest member, owns roughly 5.4% of all U.S. bonds issued by governments, central banks and international agencies, according to Bloomberg.

According to the Bank of International Settlement, OPEC countries have purchased roughly $277 billion of U.S. securities between 1999 and 2005, including $15.7 billion of equities. These numbers, the BIS notes, probably underestimate the real inflows, as OPEC investors can purchase U.S. assets via hedge funds or private equity funds.

The problem, notes Laidi, is that cordial relations between the U.S. and Arab Gulf states have provided "one of the most crucial defense mechanisms" shielding the dollar from the risks of diversification of foreign holdings.

The U.S. Treasury has already been pressuring China, the largest holder of U.S. Treasuries behind Japan, to let its currency appreciate, a move that would lead China to reduce its reserves of dollars and of Treasuries. On Tuesday, Treasury undersecretary Tim Adams extended the pressure to Japan, saying it should not "artificially" prevent the yen from strengthening.

Last week, the Bank of Japan took a first step toward unraveling an ultra-easy monetary policy that has kept Japanese rates near zero for five years, a move that should logically boost the yen.

Likewise, the euro has been gaining ground against the dollar in recent weeks after the European Central Bank lifted its key rate to 2.5% and signaled more to come.

The U.S. fed funds rate, at 4.5%, still provides an advantageous yield to entice global investors into U.S. bonds, which supports the dollar. But current expectations that the Fed will soon stop raising rates, which is the reason why bonds and stocks rallied Tuesday, wouldn't bode well for any U.S. assets.

Wenn man das mit dem schwachen deutschen ZEW-Konjunkturindex von gestern vergleicht (notierte bei 63,4, erwartet wurde 71,0 nach zuletzt 69,8), könnte der vermuteten Euro-Rallye (P. 3155) bald der Treibstoff ausgehen - zumal offenbar eine Überzahl an Tradern falsch (Euro-long) liegt.

Wichtiger sind jedoch die TIC-Zahlen um 15:00 Uhr MEZ.

Die Nettokapitalzuflüsse erhöhten sich auf 66 Mrd. US-Dollar. Im Vormonat hatten diese bei 53,8 Mrd. US-Dollar (revidiert von 56,6 Mrd.) gelegen.

Damit wird die Erwartung von 65 Mrd. überboten, es bleibt aber bei einer leichten Unterdeckung des Defizits von 68,5 Mrd. (tatsächlich fehlen 2,5 Mrd. statt der erwarteten 3,5 Mrd.).

EUR/USD ist zurzeit auf Zickzackkurs, mit nach wie vor leicht fallender Tendenz.

Bin long Dollar, EK: 1,2125.

OPEC Now a Buyer

By Tony Crescenzi

3/16/2006 9:06 AM EST

New data from the Treasury Department show that OPEC countries increased their Treasury holdings by 15% in January to $78 billion.

Following a period of scant investment here (likely due to political considerations), OPEC has become a buyer of U.S. assets, likely in equities, too. Many middle-eastern stock markets are currently in the midst of a correction, which is compelling investors in the region to look for alternatives. Saudi Arabia's stock market, for example, has fallen about 25% since it peaked in late February. The decline is large enough to spur investors to look at investments abroad, but it is small compared to the roughly 700% gain seen in that market (and other middle-eastern stock markets) over the past five years.

wie gehts weiter? Rückfall auf die Basis 1,19 oder Angriff der Zone 1,22/1,23?

in der nächsten Folge äääh Woche erfahren Sie hier an dieser Stelle mehr!

*ggggg*

Angehängte Grafik:

EUR_USD_3Jahre_20060316_.JPG (verkleinert auf 49%)

EUR_USD_3Jahre_20060316_.JPG (verkleinert auf 49%)

Optionen

| Boardmail an "Pate100" |

Wertpapier: PERUSAHAAN GAS N. RP 5 |

Angehängte Grafik:

euro.png (verkleinert auf 41%)

euro.png (verkleinert auf 41%)

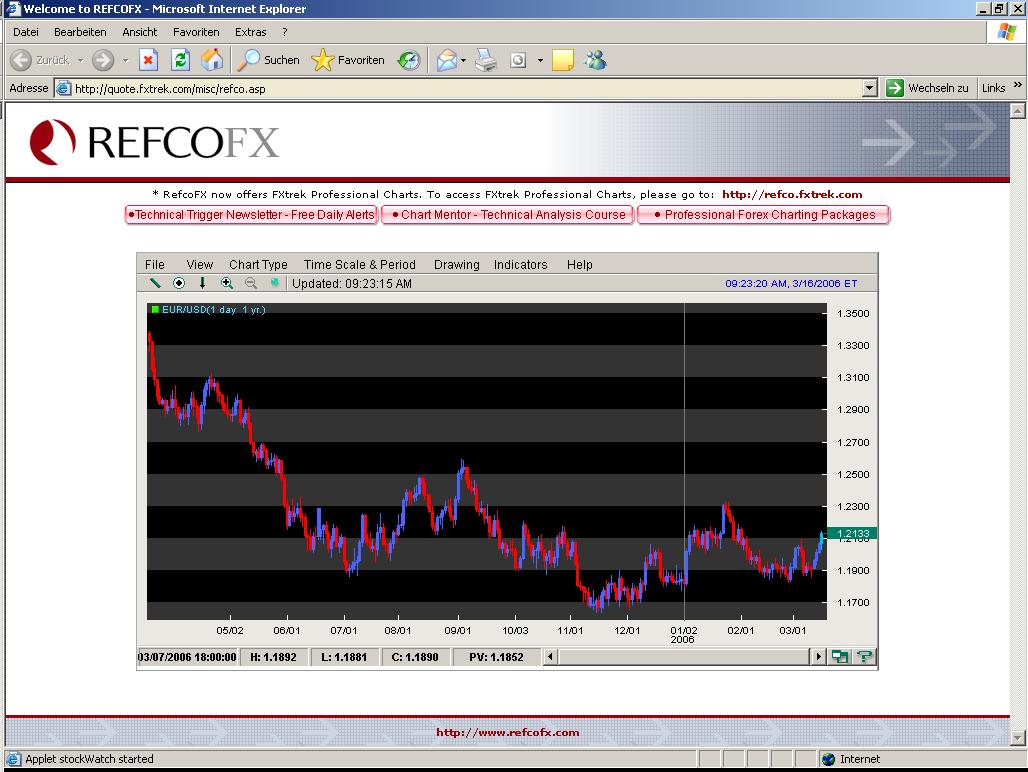

Euro/Dollar§

17.03.2006 - 09:30 Uhr

Am Donnerstag hat EUR/USD von seinem Tagestief bei 1,2037 mehr als 150 Pips hinzugewonnen und ist bis in die Nähe der 1,22er-Marke gestiegen.

Der Sprung über die 1,2100 gelang EUR/USD, nachdem die US-Verbraucherpreise für Februar mit einem Plus von 0,1% in der Kernrate (Konsens 0,2%) enttäuscht hatten. Diese sich überaus stetig entwickelnde saisonal angepasste Monatsrate war seit Oktober 2005 in der ersten Veröffentlichung immer mit 0,2% gemeldet worden und auch jetzt im Konsens so erwartet worden, wenngleich schon der Dezemberwert im Nachhinein auf 0,1% herabrevidiert worden war. Im Dreimonatsschnitt ist die jährliche Kerninflationsrate auf 3,0% gesunken. Damit ist sie in die sogenannte „Comfort Zone“ der Federal Reserve Bank (Fed) eingetreten. Viele Marktteilnehmer mussten ihre US-Zinserwartungen adjustieren: Warum sollte die US-Notenbank jetzt noch weiter anheben?

Die Zahlen vom Bausektor für Februar gaben keinen Anlass zur Freude für USD-Bullen, auch wenn der Einbruch größtenteils auf widrige Witterungsverhältnisse zurückzuführen sein sollte. Der Philadelphia Fed Index für März hat den US-Dollar zusätzlich belastet. Er gab von 15,4 auf 12,3 Punkte nach (Konsens: 13,0). Sein Subindex für die bezahlten Preise fiel besonders stark von 30,5 auf 17,2 Zähler – ein weiteres Zeichen sinkenden Preisdrucks. Die Zinsfantasie für den US-Dollar ist lange gespielt worden und jetzt erst einmal ausgereizt.

Nachdem die 1,21er-Hürde genommen war, gab es kein Halten mehr. EUR/USD stieg bis an die Obergrenze seiner Handelsspanne aus der ersten Januarhälfte und sogar noch zehn Pips darüber hinaus bis 1,2190. Im asiatischen Handel hat eine Abwärtskorrektur eingesetzt. Deren mögliche Ziele sind die Unterstützungen am Intradaytief von Donnerstag bei 1,2140, bei 1,2095 und an der 200-Tagelinie bei 1,2045. Die kurzfristige Aufwärtstrendlinie verläuft aktuell bei 1,2030. Sollte die Abwärtskorrektur schnell beendet werden und EUR/USD neue Tageshochs erreichen, treten die nächsten Widerstandslinien bei 1,2240 und 1,2325 ins Visier. Zur Vorsicht mit Longpositionen mahnt der RSI. In seiner 9-Tage-Einstellung hat er im überkauften Bereich abwärts gedreht, so dass von dieser Seite eine größere Abwärtskorrektur indiziert wäre. In der 14-Tage-Einstellung notiert er jedoch noch 5 Punkte außerhalb des Überkauft-Bereichs.

Weil Gestern haben die Amis Heraufsetzung der Schuldenobergrenze des Bundes auf nunmehr fast neun Billionen $ beschlossen, also rein mathemetisch müßte die FED jetzt den Zinsatz von 6,5% haben! Bin mal gespant was die Anal-ysten zu Dem so alles schreiben werden.

Man sollte auch die Militärmacht der USA nicht unterschätzen: Ehe Teheran eine Ölbörse in Euro zum Laufen bringt, wird Bush wegen der "atomaren Massenvernichtungswaffen in Händen eines Schurkenstaates" einen Bombenhagel über Iran abladen. Laut Bushs Doktrin ist solch ein Präventiv-Schlag - à la Irak - legitim (siehe: gestrige Postings in meinem Doomsday-Bären-Thread).

Solange es die Ölbörse in Euro nicht gibt, wird der Dollar vom steigenden Ölpreis profitieren: Je teurer das Öl wird, desto mehr DOLLARS müssen die Europäer zu dessen Kauf hinlegen. Die Nachfrage erhöht den Preis.

GRUNDSÄTZLICH GILT: Wenn die US-Inflation nur minimal zunimmt (gestern lag die monatl. Core-Inflation bei 0,1 %), zeigt dies, dass die US-Wirtschaft stabil ist und unter der Verschuldung nicht leidet. Für mich ist das kein Grund, Dollars zu verkaufen (wie jetzt viele Euro-Long-Trader vorexerzieren). Würde sich durch die zunehmende Verschuldung verstärkte Inflation ergeben - jede übermäßige Verschuldung erzeugt Inflation - , müssten die Dollar-Zinsen entsprechend steigen. Die höheren Zinsen wiederum verhindern, dass der Dollar fällt. Folglich stabilisiert das System sich selbst.

Die US-Statistiker werden ihre Inflations- und sonstigen Zahlen schon so hinbiegen, dass die Dollar-Zinsen entsprechend der Dollar-Nachfrage gesteuert werden können. Einen Dollar-Absturz will sicherlich niemand - schon gar nicht die exportlastigen Europäer.

Dass jetzt angeblich eine Zinswende beim Dollar kommt, glaube ich nicht. Vorgestern wurde noch mit 5,25 % gerechnet, gestern waren es nach den Zahlen noch 5 %. D. h. zwei Erhöhungen kommen SICHER noch - und die Zinsdifferenz zum Euro dürfte weiter steigen.

Wer darauf wettet, dass der Dollar wieder auf 1,30 oder darunter fällt, dürfte Schiffbruch erleiden. 1,35 wurde vor zwei Jahren nur deshalb erreicht, weil die Dollarzinsen bei 1 % lagen - einem 45-Jahrestief. IMHO sollten Rückschläge nicht über 1,25 gehen, wahrscheinlich sogar nur bis 1,23.

CHANCE/RISIKO: Ich schätze, dass bei Dollar-long dem Aufwärtsrisiko bis 1,25 eine Abwärts-Chance bis 1,10 entgegensteht. Beim jetzigen Kurs von 1,2190 ist auf der Dollar-long-Seite daher vermutlich mehr zu holen - vor allem in Cash, weil es auf den Dollar 4,5 % Zinsen gibt.

Die steigenden US-Zinsen sind übrigens auch der Grund für meinen S&P-500 short (siehe Doomsday-Bären-Thread).

Folglich glauben die Goldkäufer nicht so recht an fallende US-Zinsen...

Teilweise dürfte der höhere Goldpreis aber auch eine Reaktion auf die neue Irak-Attacke sein (allgemeine Kriegsangst, auch bzgl. Iran).

Die Chance für 5,25 % im Juni ist auf Null gesunken.

100% Odds for a 25-bp Hike

By Tony Crescenzi

3/17/2006 10:25 AM EST

The market is priced for 100% odds of a 25-basis point hike at the March 28 FOMC meeting, which would bring the federal funds rate to 4.75%. Odds of an additional hike that would take the funds rate to 5.0% at the May 10 FOMC meeting have fallen to 76% compared to 85% Wednesday. For the June 29 FOMC meeting, the probability of a 5% funds rate is now 80%, down from 100% Wednesday. The market has now ruled out the possibility of a 5.25% funds rate. Odds for a 5.25% funds rate were as high as 24% for the June meeting and near 50% by year's end.

If the Fed does indeed stop at 5.0%, which is a growing possibility but in no way set in stone, it is unlikely to hint this ahead of time. If it does, the hikes will be wasted because the markets would cannibalize the hikes, rendering them worthless. More likely, the Fed will give only subtle hints and pause, but then warn that it remains biased toward further rate hikes. The Fed will want to avoid giving the impression that a rate cut is next to avoid a market response that stimulates the economy at a time when it doesn't need any new stimulus.

Krieg um den Dollar

von Sebastian Dullien

Internetforen zufolge werden die USA Iran angreifen, um den Dollar zu stützen - ein gefährlicher Mythos.

Das Internet ist das ideale Medium, um Informationen dubioser Qualität großflächig zu verbreiten. In Chaträumen und Blogs wimmelt es von absurden Verschwörungstheorien. Doch selbst gemessen an diesen Maßstäben ist die Verbreitung einer aktuellen Legende beeindruckend: Der Mythos, dass ein Dollar-Absturz Ende März bevorstehe und die USA zur Verteidigung ihrer Währung dann Iran angreifen werden, hat gar den Sprung in den US-Kongress geschafft. Jüngst beglückte der texanische Abgeordnete Ron Paul seine Kollegen mit ausführlichen Überlegungen dazu.

Hintergrund der Spekulationen ist das Vorhaben der Iraner, ab 20. März Rohöl in Euro statt wie bisher in Dollar zu handeln. Teheran will damit nach eigenem Bekunden die Leitwährungsposition des Dollar angreifen. Nach der Argumentation der Verschwörungstheoretiker ist das für die USA Grund genug, über Militärschläge nachzudenken. Schließlich, so Paul, ist es die Leitwährungsfunktion des Dollar, die es Amerika erlaubt, Jahr für Jahr Rekorddefizite in der Leistungsbilanz zu erwirtschaften und viel mehr Waren zu verbrauchen, als es selbst herstellt. Die Möglichkeit, Öl mit Euro zu zahlen, eröffne erstmals eine Alternative zum Dollar. Das könnte eine Flucht aus dem Greenback auslösen.

Ein Fünkchen Wahrheit

Die These hat einen plausiblen Aspekt: Das enorme US-Leistungsbilanzdefizit sorgt seit Jahren die Währungsexperten. Wenig umstritten ist auch, dass der Dollar bislang nur deshalb einen Absturz vermieden hat, weil der Rest der Welt bereitwillig US-Wertpapiere gekauft hat.

Trotzdem sind die Schlussfolgerungen der Iran-Dollar-Theoretiker Unsinn. So ist zweifelhaft, wie wichtig es überhaupt ist, ob Öl in Dollar oder Euro gehandelt wird. Für den Wert einer Währung ist nicht entscheidend, ob ein paar liquide Guthaben zur Handelsabwicklung in Bankkonten gehalten werden. Empirisch wesentlich wichtiger ist, ob am Ende Ausländer ihr Geld in langfristigen Anlagen in einer Währung, etwa Anleihen oder Aktien, halten wollen. Die Entscheidung der Ölländer, in Amerika zu investieren, beruht weniger darauf, dass sie zuvor Dollar eingenommen haben. In den USA locken aufgrund des liquiden Kapitalmarktes und guten Wirtschaftswachstums schlicht bessere Renditen und schnellere Verfügbarkeit als anderswo. Das für den Handel benötigte Dollar-Volumen ist ohnehin eher gering. Weltweit werden täglich rund 85 Millionen Barrel Öl gefördert. Selbst wenn die gesamte Menge ins Ausland verkauft würde, wäre beim aktuellen Ölpreis von rund 65 $ pro Barrel zur Abwicklung ein Dollar-Bestand von gerade mal 5,5 Mrd. $ nötig - eine zu vernachlässigende Größe im Vergleich zu jenen rund 10.000 Mrd. $ an US-Anlagen, die Ausländer derzeit halten.

Auch das Argument, dass die ganze Welt Dollar halte, um die eigene Ölrechnung begleichen zu können, ist an den Haaren herbeigezogen. Die Devisenmärkte sind derart liquide, dass man jederzeit seine Euro in Dollar tauschen kann. Welcher deutsche Verbraucher etwa legt im Sommer sein Geld auf Dollar-Tagegeldkonten an, weil sein Heizöllieferant im Herbst das Rohöl mit Dollar kaufen muss?

Völlig unsinnig ist die Idee, die US-Regierung würde einen Krieg führen, um Irans Ölhandelspläne zu verhindern. Das lässt sich anhand der China-Politik leicht erkennen. Die chinesische Zentralbank war in den letzten Jahren der wichtigste Käufer von US-Wertpapieren. Allein 2006 stockte sie ihr Portfolio um rund 200 Mrd. $ auf. Trotzdem fordert US-Finanzminister John Snow bei jeder Gelegenheit Peking auf, die Devisenmarktinterventionen einzustellen. Wenn Washington erreichen will, dass der Rest der Welt weiter Dollar kauft, warum sollte es dann Druck auf den besten Treasury-Kunden ausüben, die Dollar-Käufe einzustellen?

Zudem würde ein Krieg gegen Iran die Staatsausgaben der USA in die Höhe treiben. Erhöht die Regierung dann nicht die Steuern, dürfte das erfahrungsgemäß zu einer weiteren Verschlechterung der Handelsbilanz führen und den Dollar belasten. Das war beim Korea-Krieg so, beim Vietnam-Krieg und zuletzt bei Bushs Irak-Abenteuer. Es gibt keinen Grund, warum diese Logik bei Iran nicht gelten sollte.

Nun bräuchte man sich mit Pauls Iran-Dollar-Thesen gar nicht zu beschäftigen, wenn ihre Verbreitung nicht eine handfeste Gefahr bergen würde: die, dass auf eine Dollar-Schwäche falsch reagiert wird. Wenn ein halbwegs starker Dollar Instrument der amerikanischen Ausbeutung anderer Völker ist, dann muss im Umkehrschluss der Rest der Welt ein Interesse haben, den Dollar vom Thron zu stoßen. Ein richtig schöner Dollar-Crash würde in diesem Denkmodell dazu führen, dass der Fehlbetrag in der US-Handelsbilanz schwindet. Dann, so die Logik der Internetblogger, könnten die USA nur das konsumieren, was sie selber herstellen. Dem Rest der Welt würden weniger Waren entrissen; ihm bliebe mehr für den eigenen Verbrauch. Ein antiimperialistisches Utopia.

Dollar-Crash wäre Katastrophe für Europa

Jedem Konjunkturbeobachter kann es da nur kalt den Rücken herunterlaufen. Das Problem in Deutschland und anderen Ländern mit großem Handelsbilanzüberschuss ist ja nicht, dass die Amerikaner ihnen wegen der Leitwährungsfunktion des Dollar Waren gegen den eigenen Willen entwenden. Vielmehr ist die inländische Nachfrage nach Konsum- und Investitionsgütern in diesen Ländern so gering, dass ohne die kräftige US-Nachfrage die eigenen Produktionskapazitäten nicht ausgenutzt wären. Eine Dollar-Abwertung würde diese Nachfrage wegbrechen und die Arbeitslosigkeit im Rest der Welt in die Höhe schnellen lassen.

Europa und Japan, aber auch die Schwellen- und Entwicklungsländer können deshalb kein Interesse an einem Dollar-Crash haben. Vielmehr sollte die Weltgemeinschaft im Krisenfall alles tun, um so etwas zu verhindern. Gerade das aber erschwert die Verbreitung der Verschwörungstheorie. Je stärker sich im öffentlichen Bewusstsein festsetzt, dass ein Dollar-Sturz den Amerikanern recht geschieht, desto unwahrscheinlicher ist ein beherztes Eingreifen der Politik. Denn nicht nur Blogger, sondern auch Politiker lassen sich von Vorurteilen oft mehr beeindrucken als von ökonomischer Vernunft.

ZUM THEMA

* Rice nennt Iran "Zentralbank des Terrorismus"

* Bush beschuldigt Iran der Unterstützung von Anschlägen im Irak

* USA machen Iranstreit zum Testfall für die Uno

* Vetomächte streiten über Vorgehen gegen Iran

* Atomstreit kommt vor den Sicherheitsrat